- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージ~(その1)米国:ライフサイクルを通じた持家政策の実現へ~

2016年03月31日

文字サイズ

- 小

- 中

- 大

(2)HECM制度によるチャレンジと今後の課題

HECM制度は導入後の成長過程において、サブプライムショックによる住宅市場の収縮と金融危機という非常に困難な時期を迎えることとなり、議会とHUD/FHAなどの努力によって、ようやく2014年度後半からFHA融資保険基金存続の危機を乗り切ったところである。

金融危機後には、住宅融資困窮者に対する様々な救済措置が講じられ14、HECM融資も居住しながら元利返済を先に延ばすことができるという特性を活かし、既存住宅融資の借り換えや生活資金確保策などの支援策を提供することとなった。このため前述のように、2009年米国復興・再投資促進法に基づき、融資限度額(MCA)を従来の417,000ドルから5割増しの625,500ドルにする措置がとられたことに加え、元本限度係数(PLF)は、2009年度以降、特に2010年度から2013年度においては、住宅市場全体を支えるために、それほど保守的な対応は講じられなかった。

しかし、結果として、固定金利を最大限に用いて限度一杯を引き出した借り手が、その後資金を使い果たし、税や保険料を滞納して破綻する件数が増えてしまった。HECMの終身デフォルト率は2009年度では17.74%だったが、2013年度には21.94%まで悪化している。

MMI基金の運用が悪化し、存続の危機が指摘されたため、リバースモーゲージ安定化法が制定され、(a)2014年のファイナンシャル・アセスメント導入による借り手の物件維持能力の査定強化、(b)60%以上の初年度融資額の制限と超えた場合の保険料率アップ(一括払いした場合のデフォルト率が高いため)、(c)妥当な場合における固定資産税と住宅火災保険の融資繰り入れ(デフォルト対策)、(d)固定金利による一括払い融資の制限、(e)2015年度からの元本限度比率PLF(Principal Limit Factor)の大幅な15%引き下げなどが実施された。

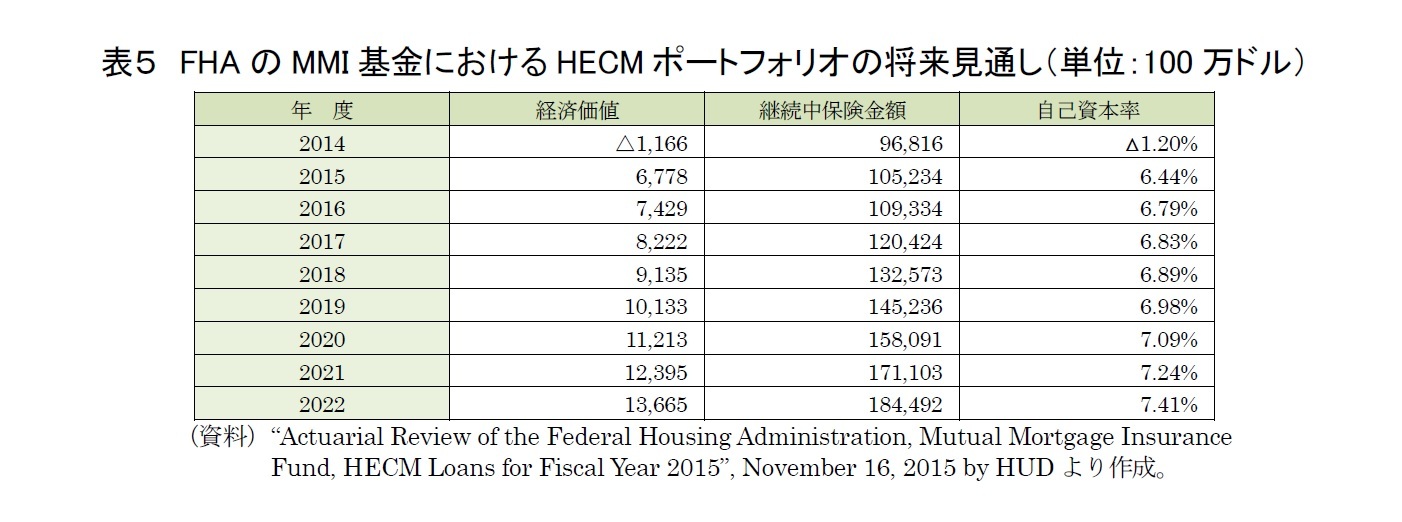

この結果、2015年6月末までに終身デフォルト率は19.66%まで改善した。FHAのMMI基金の自己資本比率は議会によって2%以上とするように定められているが、2014年度は△1.2%まで落ち込んだ。しかし、2015年度は有効な保険契約金額は1,052億ドルであるのに対し純資産は68億ドルを確保でき、自己資本比率は6.44%まで大きく改善している。今後の見通しは経済・市場の変動に大きく影響されるとしているが、HUDは、ベースラインのシナリオでは、今後の保険求償が増える傾向を含め、2022年まで6~7%以上の自己資本比率を継続できると、2015年11月に議会に報告している(表5)。ただし、議会が拠り所にしている自己資本率2%の根拠はどこにもない。とりあえず、今回の危機を乗り越えるにあたり、2%はひとつのメルクマールになったが、果たして次の危機に十分対応できるのかは誰も分からないことで、今後の試行錯誤が必要となる。

HECM制度は導入後の成長過程において、サブプライムショックによる住宅市場の収縮と金融危機という非常に困難な時期を迎えることとなり、議会とHUD/FHAなどの努力によって、ようやく2014年度後半からFHA融資保険基金存続の危機を乗り切ったところである。

金融危機後には、住宅融資困窮者に対する様々な救済措置が講じられ14、HECM融資も居住しながら元利返済を先に延ばすことができるという特性を活かし、既存住宅融資の借り換えや生活資金確保策などの支援策を提供することとなった。このため前述のように、2009年米国復興・再投資促進法に基づき、融資限度額(MCA)を従来の417,000ドルから5割増しの625,500ドルにする措置がとられたことに加え、元本限度係数(PLF)は、2009年度以降、特に2010年度から2013年度においては、住宅市場全体を支えるために、それほど保守的な対応は講じられなかった。

しかし、結果として、固定金利を最大限に用いて限度一杯を引き出した借り手が、その後資金を使い果たし、税や保険料を滞納して破綻する件数が増えてしまった。HECMの終身デフォルト率は2009年度では17.74%だったが、2013年度には21.94%まで悪化している。

MMI基金の運用が悪化し、存続の危機が指摘されたため、リバースモーゲージ安定化法が制定され、(a)2014年のファイナンシャル・アセスメント導入による借り手の物件維持能力の査定強化、(b)60%以上の初年度融資額の制限と超えた場合の保険料率アップ(一括払いした場合のデフォルト率が高いため)、(c)妥当な場合における固定資産税と住宅火災保険の融資繰り入れ(デフォルト対策)、(d)固定金利による一括払い融資の制限、(e)2015年度からの元本限度比率PLF(Principal Limit Factor)の大幅な15%引き下げなどが実施された。

この結果、2015年6月末までに終身デフォルト率は19.66%まで改善した。FHAのMMI基金の自己資本比率は議会によって2%以上とするように定められているが、2014年度は△1.2%まで落ち込んだ。しかし、2015年度は有効な保険契約金額は1,052億ドルであるのに対し純資産は68億ドルを確保でき、自己資本比率は6.44%まで大きく改善している。今後の見通しは経済・市場の変動に大きく影響されるとしているが、HUDは、ベースラインのシナリオでは、今後の保険求償が増える傾向を含め、2022年まで6~7%以上の自己資本比率を継続できると、2015年11月に議会に報告している(表5)。ただし、議会が拠り所にしている自己資本率2%の根拠はどこにもない。とりあえず、今回の危機を乗り越えるにあたり、2%はひとつのメルクマールになったが、果たして次の危機に十分対応できるのかは誰も分からないことで、今後の試行錯誤が必要となる。

今回訪問したHUDの戸建部門でHECMの政策運営を担う責任者は次のように述べている。

「議会の考えは、金融危機後の経験を経て、この制度運営にあたりリスクを軽減させるということと、納税者の負担をこれ以上に増やさないことである。2%以上の自己資本率を維持しつつ、いつまた発生するかは予測不能な危機的状況に際して、発行した融資分に対しては必ずリザーブをとっておくような要請があり、これを守らねばならない。HUDとしては、高齢者をサポートする手だては絶対必要と考えており、制度を維持する方針である。ただし、MMI基金を自立的に運営することは大変困難な課題であり、この制度を政策目的に対応したベネフィットと考えるべきか、単に融資と考えるべきなのか、制度の位置づけを見直す必要性は常に内包している。もし、ベネフィットと考えるのであれば、シニアへの支援コストのどこかで費用を削減し相殺するという考え方もあるだろう。ただ、当面の現実としては、連邦の制度の中で、今後HECMがベネフィットとして位置付けられる可能性は少ないと思われ、やはり融資という位置づけで対応せざるを得ないと考えている。住宅の資産価値がどの程度上がるのか、あるいは金利がどうなるのか、そしてHECMの返済期限の到来がどの位の確率で生じるのか等々を、しっかりしたデータを蓄積・分析し、予測を立てて行かざるを得ない。もちろん、すべてが分かるわけではないし、リスクを過剰にみているのか甘いのかという判断すらHUDにとっては難しい。アプローチ自体には異なる方法があるかもしれない。したがって、この制度に柔軟に修正を加えながら、リスクレベルが適正になるまで調整を続けることが我々の使命だと考えている。」

ダイナミックな人口動態を抱え、現時点でも毎年200万人もの人口増加がある米国では、今後来る超高齢社会に備えて、リバースモーゲージについても、わが国よりも先行して、議会・政府・民間が議論と試行を繰り返し、HECM制度を創出した経緯があり、今や金融危機を経て、持家政策を完遂するために、更に進化を遂げようとしている。

さて、わが国ではリバースモーゲージ市場以前の課題として、既存住宅市場の整備を展開し、ともかく住宅が適正な価格で取引される市場をつくろうとしている。HUDやFHA等に日本の事情を説明すると、何故、日本の住宅価格(地価)は低迷を続けているのかと問われたが、十分に的を射た回答はできなかった。

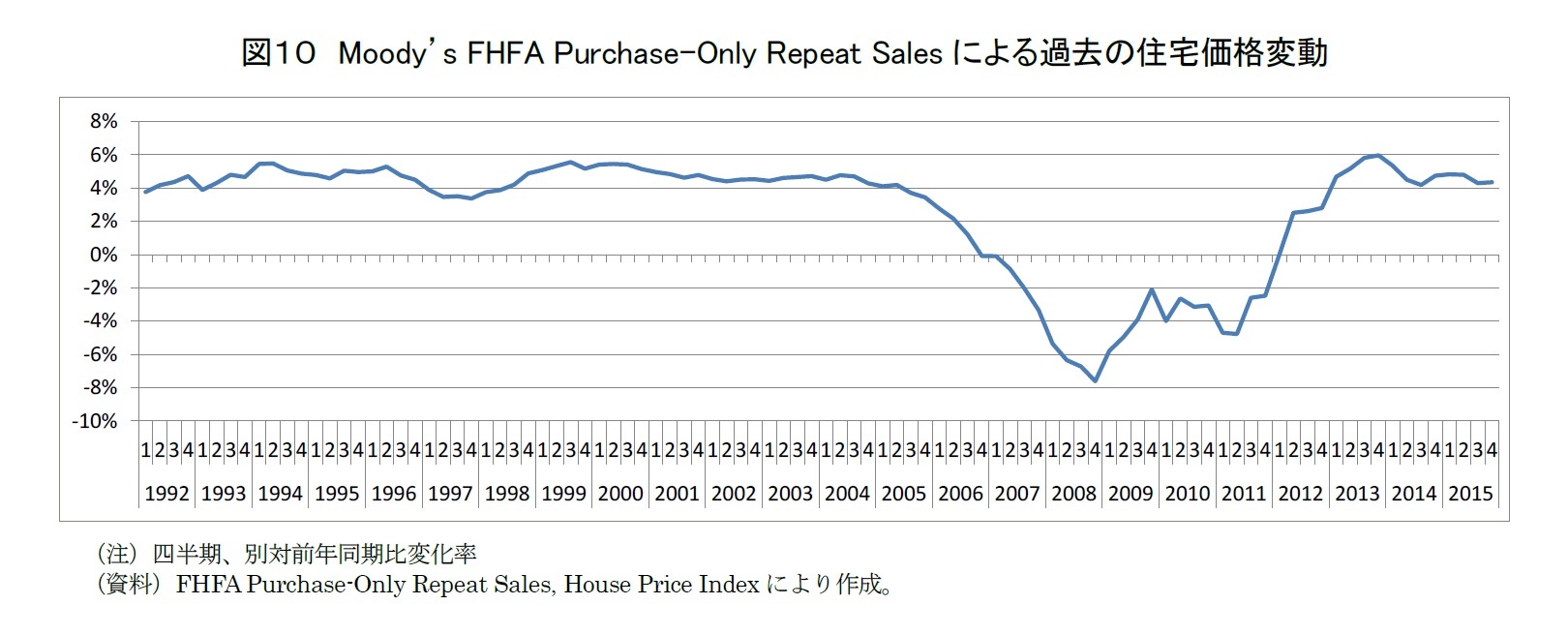

一方、HECMやMMI基金の議会報告のベースラインのシナリオでは、住宅価格は年率4%で長期的に上昇を続けることになっている。表4の例示の通り、実際の個々の融資現場においてもこの上昇率がスケジュール試算のために用いられている。図10は、ムーディーズが作成している連邦住宅金融庁(FHFA)の傘下にあるGSEによる融資サンプルに基づく住宅価格インデックスである。確かにサブプライムと金融危機の時期を除くと、1992年以降、米国の住宅価格は4%前後の上昇率で口を合わせたように推移している。HUDやFHA、ジニーメイ、NRMLA、その他現地の流通業者へのヒアリングでも、米国の住宅価格は今後少なくとも年率3.8%~4.0%の上昇を続けると見解である。

何故、米国では住宅価格が成長するが、日本はそうならないのか。こうした論点を念頭に、次回は英国のエクイティ・リリース市場及びフランスのヴィアジェ及びヴィアジェを組み込んだファンド市場の現状について報告したい。

「議会の考えは、金融危機後の経験を経て、この制度運営にあたりリスクを軽減させるということと、納税者の負担をこれ以上に増やさないことである。2%以上の自己資本率を維持しつつ、いつまた発生するかは予測不能な危機的状況に際して、発行した融資分に対しては必ずリザーブをとっておくような要請があり、これを守らねばならない。HUDとしては、高齢者をサポートする手だては絶対必要と考えており、制度を維持する方針である。ただし、MMI基金を自立的に運営することは大変困難な課題であり、この制度を政策目的に対応したベネフィットと考えるべきか、単に融資と考えるべきなのか、制度の位置づけを見直す必要性は常に内包している。もし、ベネフィットと考えるのであれば、シニアへの支援コストのどこかで費用を削減し相殺するという考え方もあるだろう。ただ、当面の現実としては、連邦の制度の中で、今後HECMがベネフィットとして位置付けられる可能性は少ないと思われ、やはり融資という位置づけで対応せざるを得ないと考えている。住宅の資産価値がどの程度上がるのか、あるいは金利がどうなるのか、そしてHECMの返済期限の到来がどの位の確率で生じるのか等々を、しっかりしたデータを蓄積・分析し、予測を立てて行かざるを得ない。もちろん、すべてが分かるわけではないし、リスクを過剰にみているのか甘いのかという判断すらHUDにとっては難しい。アプローチ自体には異なる方法があるかもしれない。したがって、この制度に柔軟に修正を加えながら、リスクレベルが適正になるまで調整を続けることが我々の使命だと考えている。」

ダイナミックな人口動態を抱え、現時点でも毎年200万人もの人口増加がある米国では、今後来る超高齢社会に備えて、リバースモーゲージについても、わが国よりも先行して、議会・政府・民間が議論と試行を繰り返し、HECM制度を創出した経緯があり、今や金融危機を経て、持家政策を完遂するために、更に進化を遂げようとしている。

さて、わが国ではリバースモーゲージ市場以前の課題として、既存住宅市場の整備を展開し、ともかく住宅が適正な価格で取引される市場をつくろうとしている。HUDやFHA等に日本の事情を説明すると、何故、日本の住宅価格(地価)は低迷を続けているのかと問われたが、十分に的を射た回答はできなかった。

一方、HECMやMMI基金の議会報告のベースラインのシナリオでは、住宅価格は年率4%で長期的に上昇を続けることになっている。表4の例示の通り、実際の個々の融資現場においてもこの上昇率がスケジュール試算のために用いられている。図10は、ムーディーズが作成している連邦住宅金融庁(FHFA)の傘下にあるGSEによる融資サンプルに基づく住宅価格インデックスである。確かにサブプライムと金融危機の時期を除くと、1992年以降、米国の住宅価格は4%前後の上昇率で口を合わせたように推移している。HUDやFHA、ジニーメイ、NRMLA、その他現地の流通業者へのヒアリングでも、米国の住宅価格は今後少なくとも年率3.8%~4.0%の上昇を続けると見解である。

何故、米国では住宅価格が成長するが、日本はそうならないのか。こうした論点を念頭に、次回は英国のエクイティ・リリース市場及びフランスのヴィアジェ及びヴィアジェを組み込んだファンド市場の現状について報告したい。

14 当時の住宅融資困窮者や救済措置等については、拙著「米国住宅ローン市場の現状と課題、持家政策と住宅金融政策:住宅の価値と活用を考える」ニッセイ基礎研究所「所報」2009年春号 Vol. 53を参照いただきたい。

(参考) 米国リバースモーゲージの沿革

1961 Main州の貯蓄貸付組合(S & L)による米国発のRM契約成立。

1963 固定資産税繰延制度 (Property Tax Deferral: PTD)がオレゴン州で創設される。高齢者を

対象に延納を認めた制度。

1969 RMのコンセプトが上院高齢化委員会で取り上げられる。制度化へのスタート。

1977 Broadview Savings and Loan Company Clevelandが、Equi-payを商品化。

1978 繰延ローン制度(Deferred Payment Loan: DPL)をWisconsin州の地方開発局が開発。

家の補修・改築費用への使途に限定。

1981 San Francisco 開発基金による無保険・確定期間融資型RAMの提供開始。

1984 American Homestead 社が Individual Reverse Mortgage Account:

IRMAの提供を開始。初の終身型商品(無保険・終身融資・終身無返済)。

1987 HECM導入(Housing and Community Development Act) 高齢持家世帯の需要に対応。

基本は消費者保護:融資機関が破綻してもRMによる融資継続を政府が保証、過剰なフィー

の規制、カウンセリング義務化。

1988 レーガン大統領Actに署名。FHAによるHECMのデモ・プログラムを承認

1989 最初のFHA保険付きHECMの契約成立(デモ・プログラムによる)。

HECMのデモ・プログラムの開始(2年間、 2500件を上限とする)。

1991 HECMのデモ期間が1994年まで延長される。

1993 Freedom Home Equity Partners や Transamerica HomeFirst などが Cash Account

Planの提供を開始(年金型ではなくLOC型)。

1996 ファニーメイが RM商品としてHome Keeperを提供開始。

1998 HECMの恒久制度化(随時、融資限度額は引き上げ。当初は151,725ドル。

1999 リーマンが、Financial FreedomのRMローンプールを民間で最初に証券化。

2007 ジニーメイ(GNMA)による証券化プログラムの開始(HECMプールに基づく世界最初の

HMBSパススルー債発行)

2008 リーマンショック、大手金融機関の撤退 Bank of America(2011年4月)、Wells Fargo

(2011年9月)、MetLife Bank(2012年4月)

2009 Housing and Economic Recovery Act (融資限度額引上げ、消費者保護強化、HECM for Purchase(PA)の導入):高齢適格世帯が家族への近接やダウンサイジングを目的に、新

居(新築でも既存でも可能)に住み替えることを支援。

2010 ファイニーメイはHECM投資及びHome Keeperから撤退。→ ジニーメイ保証制度に移行。

2013 Reverse Mortgage Stabilization Act of 2013 (HECM, FHAの健全性確保)

1963 固定資産税繰延制度 (Property Tax Deferral: PTD)がオレゴン州で創設される。高齢者を

対象に延納を認めた制度。

1969 RMのコンセプトが上院高齢化委員会で取り上げられる。制度化へのスタート。

1977 Broadview Savings and Loan Company Clevelandが、Equi-payを商品化。

1978 繰延ローン制度(Deferred Payment Loan: DPL)をWisconsin州の地方開発局が開発。

家の補修・改築費用への使途に限定。

1981 San Francisco 開発基金による無保険・確定期間融資型RAMの提供開始。

1984 American Homestead 社が Individual Reverse Mortgage Account:

IRMAの提供を開始。初の終身型商品(無保険・終身融資・終身無返済)。

1987 HECM導入(Housing and Community Development Act) 高齢持家世帯の需要に対応。

基本は消費者保護:融資機関が破綻してもRMによる融資継続を政府が保証、過剰なフィー

の規制、カウンセリング義務化。

1988 レーガン大統領Actに署名。FHAによるHECMのデモ・プログラムを承認

1989 最初のFHA保険付きHECMの契約成立(デモ・プログラムによる)。

HECMのデモ・プログラムの開始(2年間、 2500件を上限とする)。

1991 HECMのデモ期間が1994年まで延長される。

1993 Freedom Home Equity Partners や Transamerica HomeFirst などが Cash Account

Planの提供を開始(年金型ではなくLOC型)。

1996 ファニーメイが RM商品としてHome Keeperを提供開始。

1998 HECMの恒久制度化(随時、融資限度額は引き上げ。当初は151,725ドル。

1999 リーマンが、Financial FreedomのRMローンプールを民間で最初に証券化。

2007 ジニーメイ(GNMA)による証券化プログラムの開始(HECMプールに基づく世界最初の

HMBSパススルー債発行)

2008 リーマンショック、大手金融機関の撤退 Bank of America(2011年4月)、Wells Fargo

(2011年9月)、MetLife Bank(2012年4月)

2009 Housing and Economic Recovery Act (融資限度額引上げ、消費者保護強化、HECM for Purchase(PA)の導入):高齢適格世帯が家族への近接やダウンサイジングを目的に、新

居(新築でも既存でも可能)に住み替えることを支援。

2010 ファイニーメイはHECM投資及びHome Keeperから撤退。→ ジニーメイ保証制度に移行。

2013 Reverse Mortgage Stabilization Act of 2013 (HECM, FHAの健全性確保)

(2016年03月31日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1791

経歴

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

篠原 二三夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/07/12 | 進化を続けるリバースモーゲージとヴィアジェ~超高齢社会に向けた英米仏のチャレンジ~ | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2017/02/16 | ペットとまちづくり~被災時の対策から考える~ | 篠原 二三夫 | 基礎研レター |

| 2016/07/06 | 北イタリアのまちづくり事例に学ぶ公共空間活用の重要性 | 篠原 二三夫 | ニッセイ基礎研所報 |

| 2016/05/31 | 進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設 | 篠原 二三夫 | 基礎研レポート |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【進化を続けるリバースモーゲージ~(その1)米国:ライフサイクルを通じた持家政策の実現へ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージ~(その1)米国:ライフサイクルを通じた持家政策の実現へ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.