- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~

2016年03月09日

文字サイズ

- 小

- 中

- 大

2.英国:6月国民投票が不透明要因に

( 2015年実質GDPは2.2%、14年の同2.9%から鈍化 )

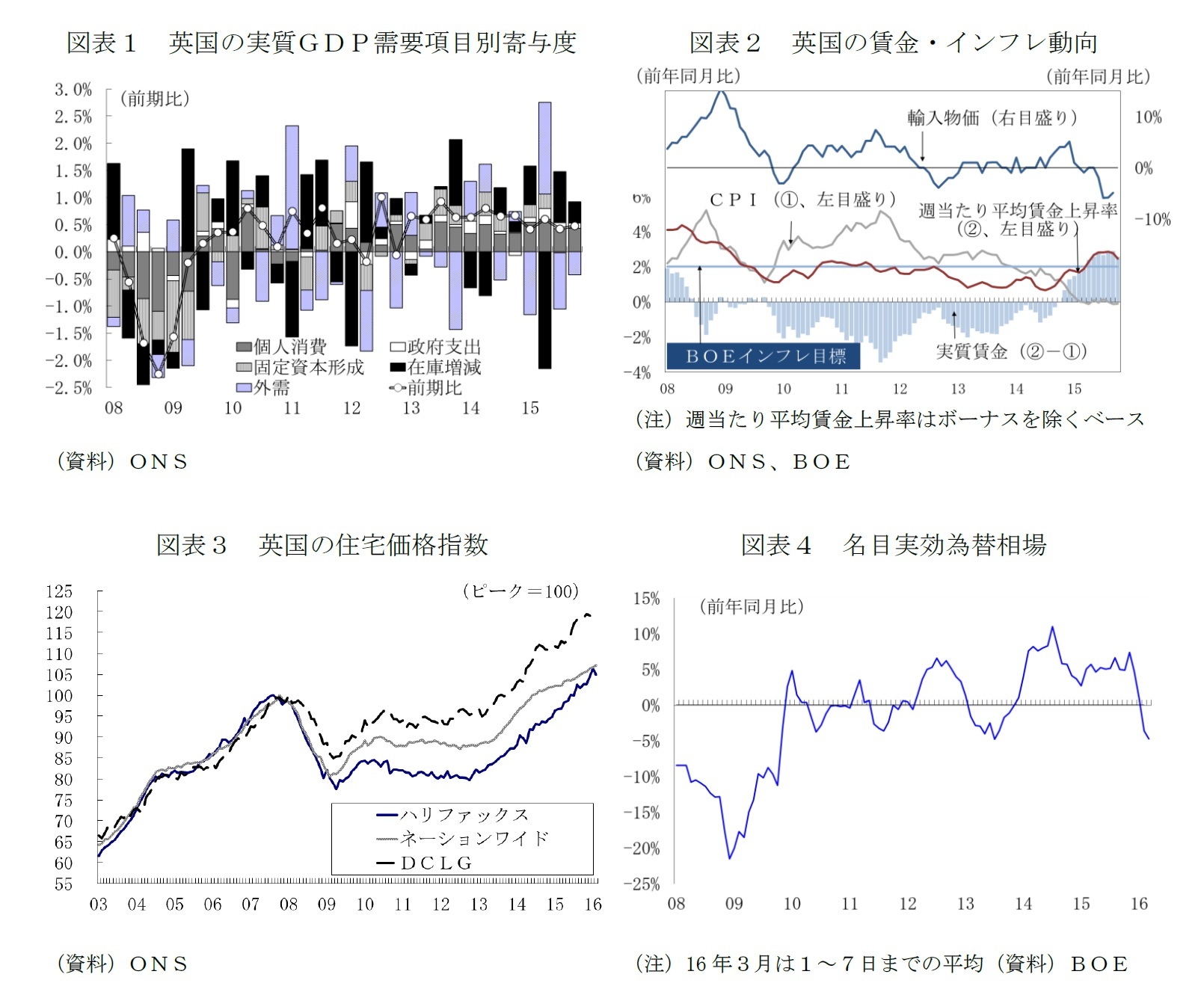

2015年の英国経済は10~12月期まで個人消費主導の拡大が続いた(図表1)。15年年間の実質GDPは前年比2.2%と14年の同2.9%には届かなかったが、1%台半ばの潜在成長率を上回った。GDPギャップは、世界金融危機後、開いた状態が続いていたが、15年中にほぼ解消したと見られる。

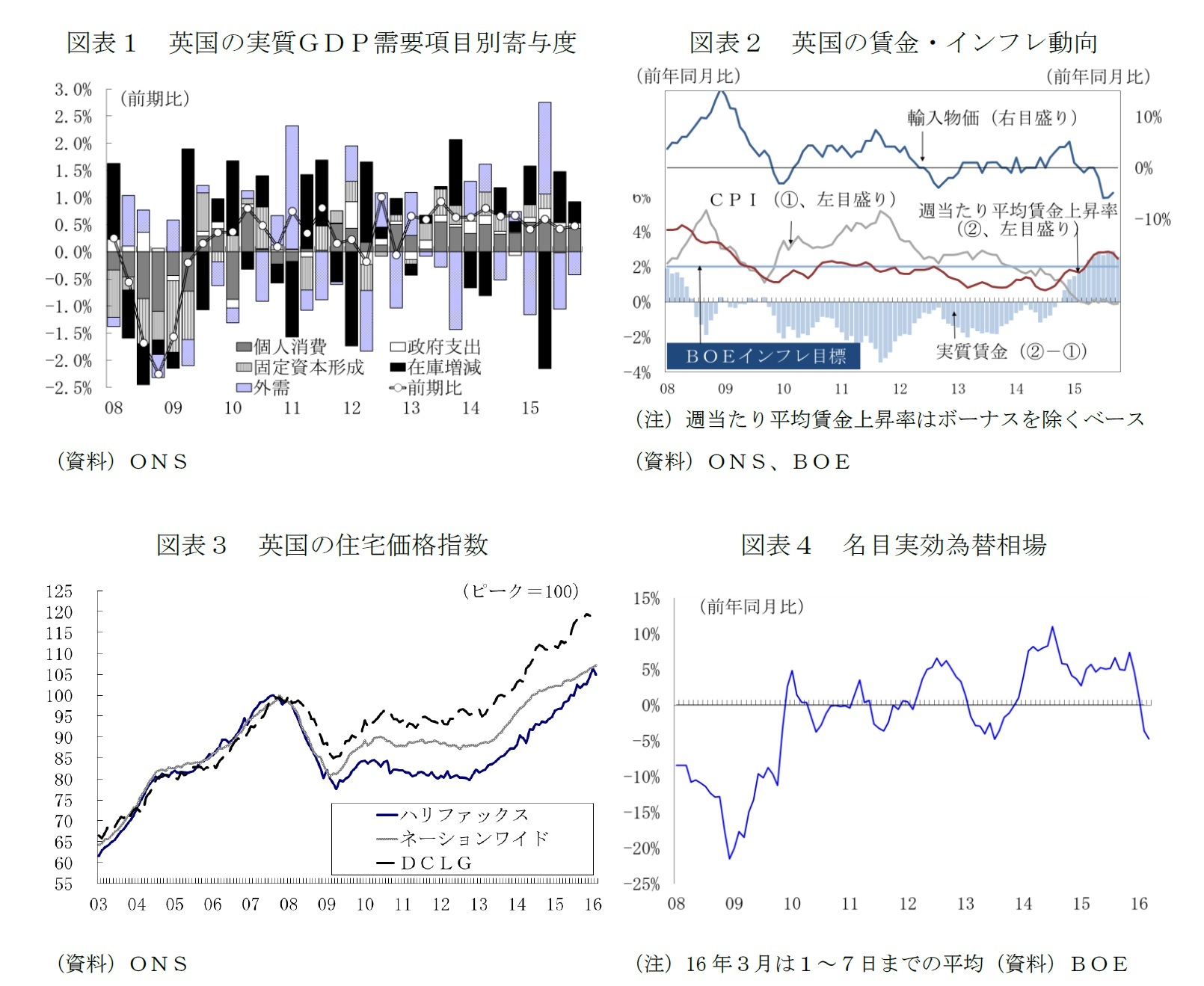

雇用・所得環境の改善はさらに明確になった。直近(15年10月から12月の3カ月間)の失業率は5.1%と中央銀行のイングランド銀行(BOE)が14年8月時点で均衡水準とした5.5%をすでに下回っている。賃金も週当たり平均賃金(ボーナスを除く)ベースで2%近辺の伸びを保つようになる一方、インフレ率は主に世界的な原油価格値下りの影響で、年間を通してゼロ近辺で推移したため、実質賃金も2%台で推移した(図表2)。

他方、金融環境は著しく緩和的だ。中央銀行のイングランド銀行(BOE)の政策金利は2009年3月から0.5%の過去最低水準で据え置かれている。非伝統的手段として実施された国債等の買い入れ残高も3750億ポンドの水準で維持されている。

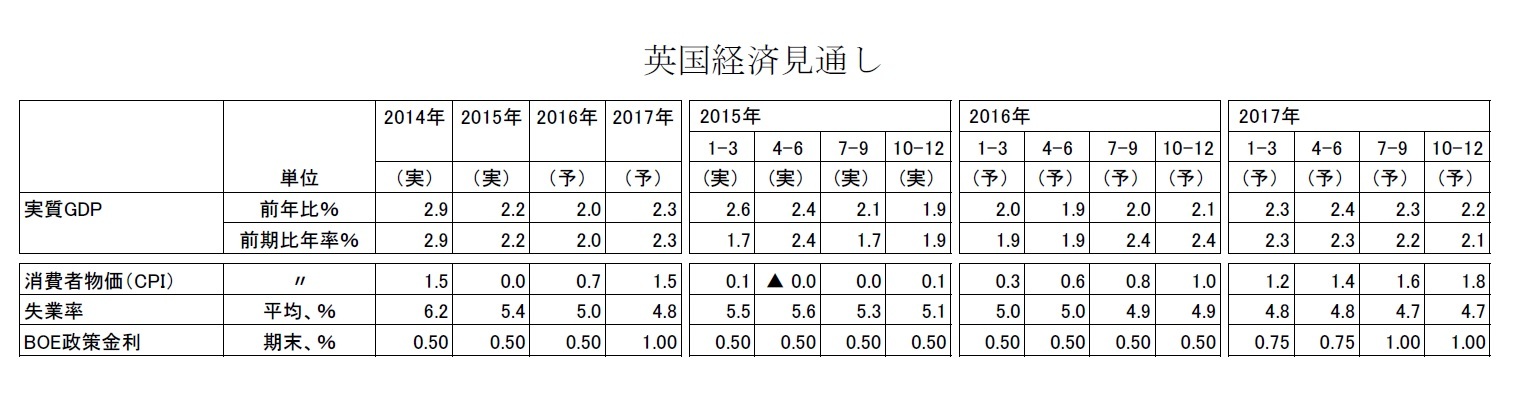

住宅市場では、雇用所得環境の改善と緩和的な金融環境の下で活況が続き、住宅価格は15年末にかけ高値更新が続いたが、年明け後、勢いに陰りが見られる(図表3)。

2015年の英国経済は10~12月期まで個人消費主導の拡大が続いた(図表1)。15年年間の実質GDPは前年比2.2%と14年の同2.9%には届かなかったが、1%台半ばの潜在成長率を上回った。GDPギャップは、世界金融危機後、開いた状態が続いていたが、15年中にほぼ解消したと見られる。

雇用・所得環境の改善はさらに明確になった。直近(15年10月から12月の3カ月間)の失業率は5.1%と中央銀行のイングランド銀行(BOE)が14年8月時点で均衡水準とした5.5%をすでに下回っている。賃金も週当たり平均賃金(ボーナスを除く)ベースで2%近辺の伸びを保つようになる一方、インフレ率は主に世界的な原油価格値下りの影響で、年間を通してゼロ近辺で推移したため、実質賃金も2%台で推移した(図表2)。

他方、金融環境は著しく緩和的だ。中央銀行のイングランド銀行(BOE)の政策金利は2009年3月から0.5%の過去最低水準で据え置かれている。非伝統的手段として実施された国債等の買い入れ残高も3750億ポンドの水準で維持されている。

住宅市場では、雇用所得環境の改善と緩和的な金融環境の下で活況が続き、住宅価格は15年末にかけ高値更新が続いたが、年明け後、勢いに陰りが見られる(図表3)。

( EU残留か離脱かを問う国民投票が大きな不透明要因に )

2016年もファンダメンタルズの面からは、雇用・所得環境の改善に支えられた個人消費主導の拡大が見込まれるが、今年6月23日の実施が決まったEU残留か離脱かを問う国民投票2は見通しにとって大きな不透明要因だ。

キャメロン政権は、EUとの交渉で引き出した新たな条件でのEUに残留することで「英国はより安全で、強く、豊かになれる」として国民に残留への投票を呼びかけている。EUを離脱した場合の選択肢を検討した報告書3も公表し、ノルウェー型やスイス型など代替的な選択肢に付随するコストを提示し、「改革されたEUへの残留」に勝る選択はないとの結論を示している。

世論調査では、残留支持と離脱支持の拮抗という状態が続いているが、今回の経済見通しでは、国民投票でのEU残留決定を前提に16年上半期は拡大の勢いが鈍るものの、後半は先行き不透明感の緩和で回復のペースが加速すると予測した。仮に、国民投票で、EU離脱票が多数を占めた場合には、EUとの離脱交渉がまとまり、単一市場との関係性がある程度明確になるまでの間は、ビジネス環境が不透明な状態となるため、成長のパスにも影響が及ぶ。

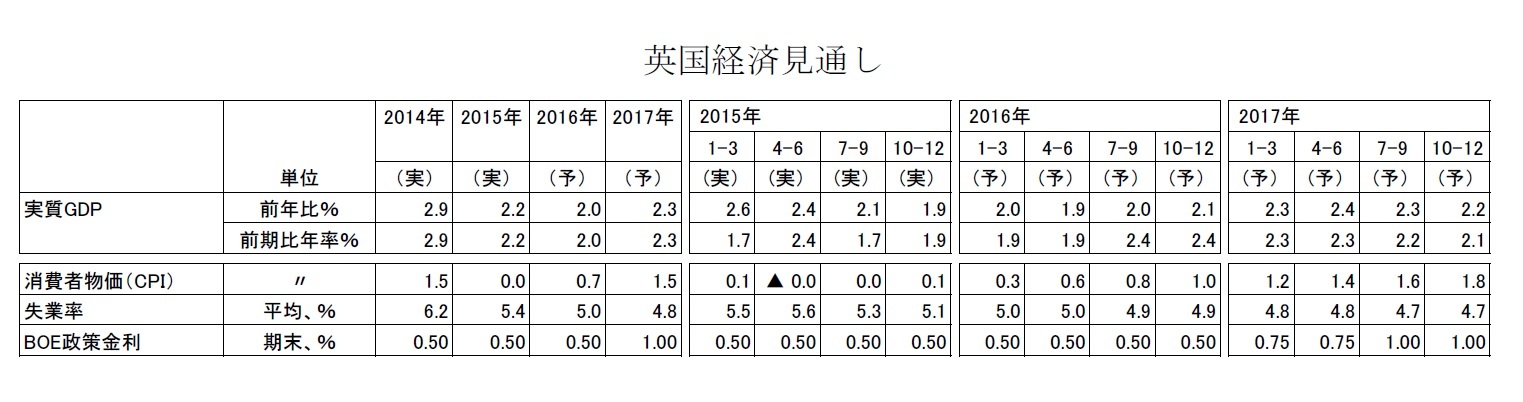

金融政策の面では、BOEは、緩和継続の方針を表明している日欧とは異なり、米FRBに続く利上げのタイミングを探っている段階だ。金融政策の方向の違いという面ではポンド高に振れるはずが、EU離脱=いわゆるBREXITへの懸念からポンド全面安の様相を呈している(図表4)。

英国の経常収支は赤字基調で資本が流出超となれば通貨に下落圧力が加わりやすい。世界金融危機後もポンドが大幅安となり、輸入物価が押し上げられたことでCPIが上振れ、実質賃金が下落、長期不況の一因となった(図表2)。

離脱支持多数となった場合、中期的なビジネス環境の不透明化が投資や雇用の抑制要因となることに加えて、短期的には大幅なポンド安が、雇用・所得環境の改善に支えられた個人消費主導の緩やかな景気回復シナリオを妨げる要因となり得る。

BOEも、不透明感が除去されるまでの間、利上げには動けず、国民投票が離脱支持多数に終わり、銀行からの資本流出が加速するリスクに備えざるを得ない。

2016年もファンダメンタルズの面からは、雇用・所得環境の改善に支えられた個人消費主導の拡大が見込まれるが、今年6月23日の実施が決まったEU残留か離脱かを問う国民投票2は見通しにとって大きな不透明要因だ。

キャメロン政権は、EUとの交渉で引き出した新たな条件でのEUに残留することで「英国はより安全で、強く、豊かになれる」として国民に残留への投票を呼びかけている。EUを離脱した場合の選択肢を検討した報告書3も公表し、ノルウェー型やスイス型など代替的な選択肢に付随するコストを提示し、「改革されたEUへの残留」に勝る選択はないとの結論を示している。

世論調査では、残留支持と離脱支持の拮抗という状態が続いているが、今回の経済見通しでは、国民投票でのEU残留決定を前提に16年上半期は拡大の勢いが鈍るものの、後半は先行き不透明感の緩和で回復のペースが加速すると予測した。仮に、国民投票で、EU離脱票が多数を占めた場合には、EUとの離脱交渉がまとまり、単一市場との関係性がある程度明確になるまでの間は、ビジネス環境が不透明な状態となるため、成長のパスにも影響が及ぶ。

金融政策の面では、BOEは、緩和継続の方針を表明している日欧とは異なり、米FRBに続く利上げのタイミングを探っている段階だ。金融政策の方向の違いという面ではポンド高に振れるはずが、EU離脱=いわゆるBREXITへの懸念からポンド全面安の様相を呈している(図表4)。

英国の経常収支は赤字基調で資本が流出超となれば通貨に下落圧力が加わりやすい。世界金融危機後もポンドが大幅安となり、輸入物価が押し上げられたことでCPIが上振れ、実質賃金が下落、長期不況の一因となった(図表2)。

離脱支持多数となった場合、中期的なビジネス環境の不透明化が投資や雇用の抑制要因となることに加えて、短期的には大幅なポンド安が、雇用・所得環境の改善に支えられた個人消費主導の緩やかな景気回復シナリオを妨げる要因となり得る。

BOEも、不透明感が除去されるまでの間、利上げには動けず、国民投票が離脱支持多数に終わり、銀行からの資本流出が加速するリスクに備えざるを得ない。

2 “Alternatives to membership : possible models for the United Kingdom outside the European Union”(https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/504604/Alternatives_to_membership_-_possible_models_for_the_UK_outside_the_EU.pdf)

(2016年03月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.