- シンクタンクならニッセイ基礎研究所 >

- 株式持ち合い解消後を占う-持合比率によって変わること、変わらないこと

株式持ち合い解消後を占う-持合比率によって変わること、変わらないこと

基礎研REPORT(冊子版) 2015年11月号

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今年から、政策保有株式として上場株式を保有する場合、一定の条件を満たす上場会社はその方針を開示する必要がある。また、主要な政策保有株式について、中長期的経済合理性や将来見通しを検証し、その結果を説明することが求められる。更に、支配関係を目的としない保有株式から生ずる『配当収益等の益金不算入制度』が見直される兆しもある。これらを背景に、政策保有株式の更なる削減が予想される。

では、政策保有株式の減少は、企業の資金調達、合併・事業譲渡・譲受等の行動、更には、行動の結果としての業績並びに剰余金処分の方法等に変化をもたらすだろうか。そこで、株式持合比率が相対的に高い企業とそれ以外の企業との間の行動の差に着目して分析を実施した。今回は分析結果の一部を紹介する1。

2―資金調達行動

一般に、企業に魅力的な投資機会があると投資家が考えない限り、増資や転換社債の発行により、株価は低下する傾向がある。また、魅力的な投資機会の存在を投資家に伝えることは容易ではない。このため、外部資金調達の必要性に迫られた経営者は融資や社債を優先し、株式や転換社債による資金調達を避ける傾向がある(ペッキングオーダー理論)。持合関係にある企業が、他の投資家に比べ、相手方企業の持つ投資機会の魅力に対する理解が深いならば、持合比率が高い企業の増資や転換社債の発行に対するハードルは、相対的に低いと考えられる。実際に、データからも、持合比率が相対的に高い企業の方が、増資や転換社債の発行に踏み切る割合が統計的有意に高いことが確認できた(図表-1)。

もちろん、持合比率が高い企業の増資や転換社債の発行に対するハードルが低いのではなく、持合比率が高い企業は資金調達ニーズが高く、その結果増資や転換社債の発行に踏み切る割合が高いだけかもしれない。しかし、公募社債を発行した企業の割合は持合比率と無関係であった。つまり、上記結果の原因は、持合比率が高い企業の資金調達ニーズの高さではなさそうだ。また、持合比率が高い企業は、業績の低迷などの理由で、融資や社債などによる資金調達が困難な企業の割合が高く、その結果、増資や転換社債を発行する企業の割合が高い可能性も考えられる。しかし、持合比率と業績との間に統計的有意な関係は無く(4章参照)、持合比率が高い企業の業績低迷が原因でもなさそうだ。

以上から、株式持ち合いの解消が進むと、増資や転換社債の発行に対するハードルが高まり、株式や転換社債の発行による資金調達が減る可能性がある。

3―事業再編

企業を取り巻く環境がめまぐるしく変化する中、企業が勝ち残っていくためには企業価値向上に向けた努力が必要不可欠である。その手段として、M&Aを通じた規模の拡大による効率化、新しい事業への進出、非効率な事業の売却などがある。持合比率の高さは、積極的な事業再編の後押しとなるのか、はたまた、事業再編を通じた企業価値向上意欲を削ぐのだろうか。

そこで、持合比率とM&Aへの関与との関係を確認した。その結果、持合比率が高い企業ほど、M&Aに関与した企業の割合は僅かに低いが、統計的有意な差ではなかった(図表-2)。

このことから、株式持ち合いの解消が進んだからといって、事業再編のスピードが変化することはなさそうだ。

4―業績(投資効率)

取引関係の開拓・維持などを目的とする持合株式について、ビジネス上重要な意義を認める見解もあるが、非効率な投資だといった批判的な見解がある。政策保有株式に対する開示強化は、この批判的な見解に起因するのだから、持合比率と投資効率との関係に対する関心が高いことは説明するまでも無い。

そこで持合比率と総資産利益率(投資効率)との関係を確認したところ、持合比率が高い企業ほど、総資産利益率が低い傾向を確認した。しかし、統計的有意な差ではない2(図表-3)。

つまり、株式持ち合いの解消が進むことで、総資産利益率が上昇する可能性を否定はしないが、過度に期待しないほうが良さそうだ。

5―利益の還元

最も代表的な利益還元方法は配当(インカム・ゲイン)であるが、自社株買いも利益還元策とみなされる。自社株買いにより株価の上昇(キャピタル・ゲイン)が期待できるからである。また、仮に市場が完全に効率的であれば、利益還元策と株式の価値は無関係であることが示されている。しかし、市場が完全に効率的であるためには、取引コスト、税金や規制がなく、すべての市場参加者間に情報格差がないなど、様々な条件を満たす必要がある。実際の市場は決して完全に効率的とは言えない。例えば、配当に対し課される税率が高い投資家層が株主の大多数を占めるなら、企業は自社株買いを選択するべきだ。つまり、『配当収益等の益金不算入制度』の存在が、利益還元方法の選択に影響を与えている可能性がある。

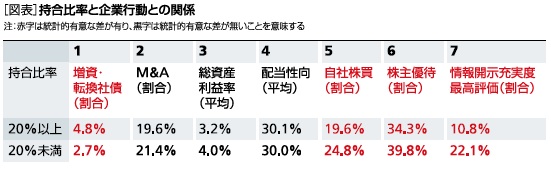

そこで、持合比率によって利益還元方法に差があるかを確認したところ、配当性向と持合比率との間に統計的有意な関係は確認できなかった3(図表-4)。このため、『配当収益等の益金不算入制度』の恩恵を受ける持合企業に配慮して、持合比率の高い企業が配当による利益還元を優先させるといったことはなさそうだ。しかし、持合比率が高い企業ほど、自社株買いを実施した企業の割合が統計的有意に低いことが確認できた(図表-5)。

つまり、株式持ち合いの解消が進んでも、配当性向が変化する可能性は低いが、自社株買いを通じた利益還元が増えるかもしれない。

6―株主層拡大に対する取り組み

上場会社が上場を維持するには、一定数以上の株主が必要である。また、個人株主に安定株主としての役割を期待する動きもある。株主優待実施の目的は多岐に渡るが、株主優待を実施している企業は、実施していない企業に比べ個人株主の拡大を意識している可能性が高い。また、ウェブサイトにおける情報開示が充実している企業ほど、幅広い投資家層を意識している可能性が高い。

そこで、株主優待の実施状況およびウェブサイトにおける情報開示充実度に対する評価結果4と持合比率との関係を調べた。その結果、持合比率が高い企業ほど、株主優待を実施する企業の割合、情報開示が充実している企業の割合、共に統計的有意に低いことが分かった(図表-6・7)。これらの結果から、持合比率が高い企業ほど、個人株主をはじめとする株主層の拡大に消極的であると解釈できる。その理由として、株式持合いによる十分な安定株主の存在が考えられる。

ならば、株式持ち合いの解消が進むと、株主優待実施企業の増加や、ウェブサイトによる情報開示がより充実するなどが期待できる。

7―おわりに

政策保有株式の削減によってもたらされる企業行動の変化を予想することを目的として、様々な企業行動と持合比率との関係を確認した。その結果、持合比率と本業(ビジネスの選択や投資効率)との間に有意な関係は確認できなかった。しかし、資金調達、利益還元や情報開示に対する姿勢などと持合比率との間には有意な関係が確認できた。

このことから、政策保有株式の削減が進むと、増資や転換社債の発行が減る、自社株買いを通じた利益還元が増える、更には株主優待やウェブサイトにおける情報開示などが充実するといった効果が予想される。

「株式持ち合い解消後を占う(1)-持合比率によって変わること、変わらないこと」 基礎研レター、2015年9月9日

「株式持ち合い解消後を占う(2)-持合比率によって変わること、変わらないこと」基礎研レター、2015年9月16日

当分析においては、持合比率が高い企業とそれ以外の企業で、優れた投資機会を有している企業の割合に差は無いことを前提としている。

(2015年11月09日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式持ち合い解消後を占う-持合比率によって変わること、変わらないこと】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式持ち合い解消後を占う-持合比率によって変わること、変わらないことのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.