- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 夫婦控除の創設について~家計の可処分所得への影響~

2016年11月08日

文字サイズ

- 小

- 中

- 大

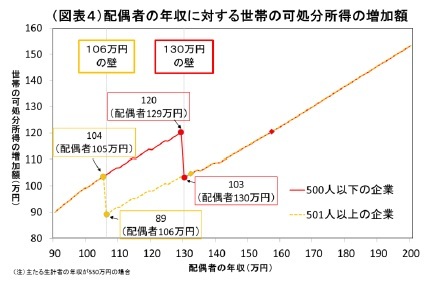

もう一方の社会保険料の壁、所謂「130万円の壁」は、配偶者控除の「103万円の壁」よりもはるかに高い壁として立ちはだかる。

もう一方の社会保険料の壁、所謂「130万円の壁」は、配偶者控除の「103万円の壁」よりもはるかに高い壁として立ちはだかる。配偶者の年収が130万円を超えると、主たる生計者の扶養が外れ社会保険料(健康・介護保険料、厚生年金保険料)の支払いが生じるためである。このため、配偶者の年収が129万円から1万円多い130万になると、可処分所得が17万円程度減少する(図表4)。この17万円の減少を埋めるためには年収157万円程度まで働く必要がある。パート・アルバイトの時給を考えるとこの減少を埋める負担は大きく、103万円の壁よりも社会保険料の130万円の壁の方が就労調整の影響は大きい4。

さらに本年10月からは、501人以上の企業で働く配偶者は、106万を超えると社会保険料の支払いが発生する「106万の壁」が出現した5。これにより、配偶者の年収が105万円から1万円多い106万円になると、可処分所得が15万程度減少し、その減少を埋めるためには131万円程度まで働く必要がある。

最低賃金の引き上げや企業の人手不足感の高まりから、パート・アルバイトの賃金は年々増加している。既婚女性の年間給与収入は100万円近辺に集中しており、今後、この「106万円の壁」が大きな壁として意識される可能性は高い。生産年齢人口が減少を続けるなか、女性の就業率は上昇している。個々のライフスタイルに応じた働き方があるものの、制度上の壁が労働参加を妨げ就労調整を促せば、経済成長の足かせになろう。税制を見直しても、社会保険料に絡む「106万円の壁」や「130万円の壁」は依然として存在し続けることから、税と社会保障の一層の調和が望まれるところである。

4 配偶者自身の公的年金支給額の増加や傷病手当金といったセーフティネットを受けられるため、将来を含めた生涯の可処分所得は増えるケースもある。

5 厳密な適用条件は、(1)所定労働時間が週20時間以上、(2)月額賃金8.8万円以上、(3)勤務期間1年以上見込み、(4)学生は適用除外、(5)被保険者である従業員501人以上の企業等

ii)低所得者の低適用率

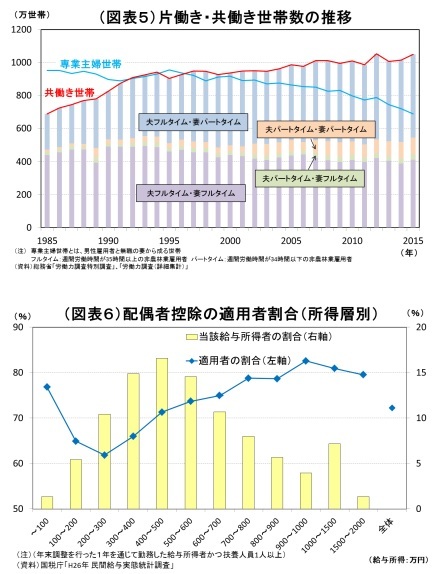

ii)低所得者の低適用率配偶者控除が創設された1961年の頃は、「夫婦と子ども2人。夫はフルタイム、妻は専業主婦」が標準世帯だった。しかし、1990年代には、共働き世帯数が片働き世帯数と拮抗し、2000年以降は遂にそれを上回り、その差は年々拡大している(図表5)。共働き世帯の形態も、80年代はフルタイム同士の夫婦が多数を占めていたが、現在では、夫フルタイム・妻パートタイムが多数を占め、パートタイム同士の夫婦も緩やかだが増加している。パートタイムは、正社員と比べて賃金が低水準で、勤続年数に応じた賃金上昇も見込めない。こうした低所得者世帯が今後も増えた場合、世帯間の所得格差が拡大していく可能性もある。

扶養人員6が1人以上で配偶者控除を受けている人の割合は、約72%に上る(図表6)。しかし、この割合を給与所得の階層別にみると、全体の半数近くを占める給与所得100~500万円の層が平均よりも低く、同100~300万の層は特に低い。この背景には、配偶者控除、配偶者特別控除、各々の適用上限である年収103万円や年収141万円を超えてもなお配偶者が働き続けなければならない共働き低所得世帯が多いことが考えられる。その一方で、この割合は高所得になるほど高くなることから、配偶者控除は高所得層ほど恩恵を受けているといわれている。

これに対して、配偶者の所得に関係なく控除が認められる夫婦控除が創設された場合、今まで配偶者控除を受けられなかった上述の低所得世帯でも控除を受けられる余地が拡がり、所得格差による税負担の不公平感是正にも一定の効果をもたらすことが期待できる。

6 扶養人員とは、所得税法の規定により配偶者控除、扶養控除の対象となった配偶者及び扶養親族の合計人員。扶養親族とは、次の4つの要件のすべてに当てはまる人。(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。(2) 納税者と生計を一にしていること。(3) 年間の合計所得金額が38万円以下であること。(給与のみの場合は給与収入が103万円以下) (4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

iii)「二重の控除」

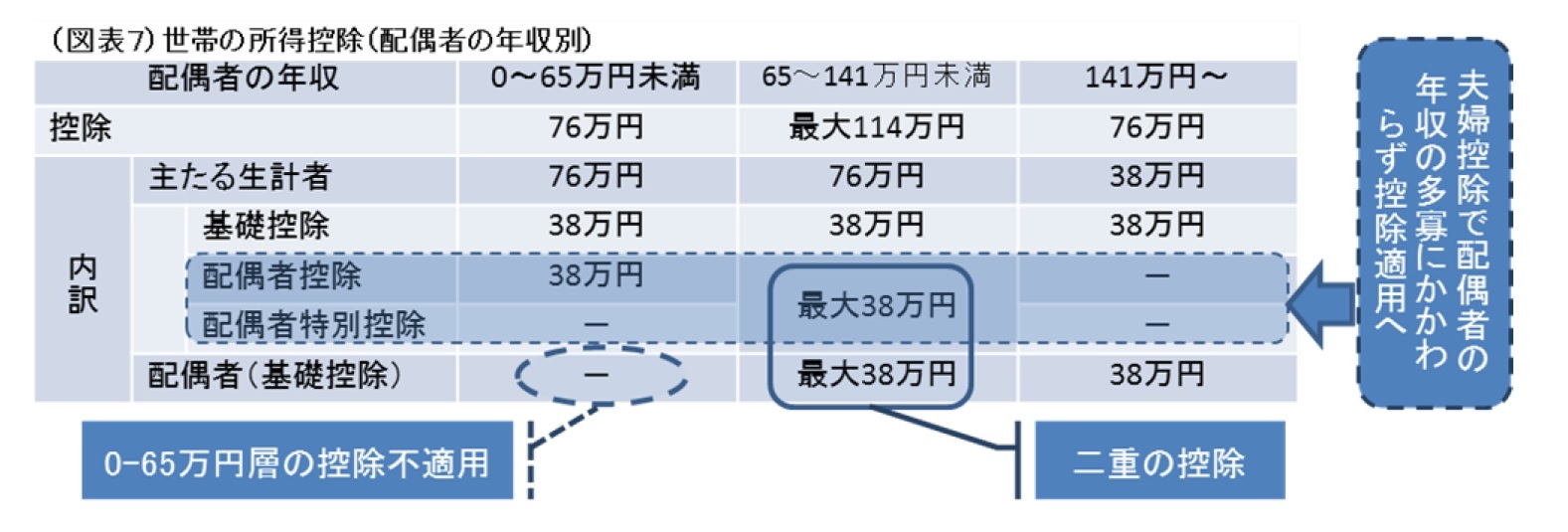

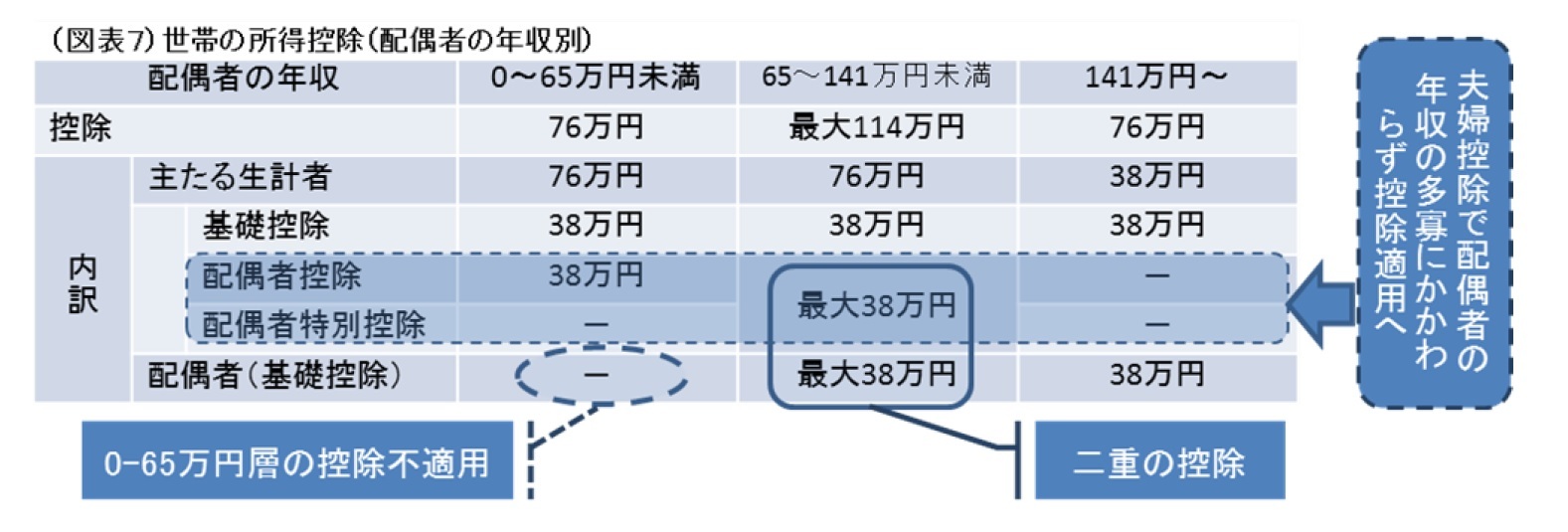

所得控除のうち、基礎控除は全ての納税者に適用されるものであるが、収入がない、または少ない配偶者はこの控除を受けることができない。その代わりに、扶養している主たる生計者に配偶者控除を適用することで、税負担の公平性を保とうとしている。ところが、現行の税制では、配偶者の年収が65万円超141万円未満の場合、配偶者の基礎控除と主たる生計者の配偶者控除の「二重の控除」の恩恵を受けることができる。主たる生計者に配偶者控除のみが適用される年収65万未満の世帯や配偶者の基礎控除のみが適用される年収141万以上の世帯と比べて優遇されており、この点で税制の公平性が損なわれていると指摘されている。

所得控除のうち、基礎控除は全ての納税者に適用されるものであるが、収入がない、または少ない配偶者はこの控除を受けることができない。その代わりに、扶養している主たる生計者に配偶者控除を適用することで、税負担の公平性を保とうとしている。ところが、現行の税制では、配偶者の年収が65万円超141万円未満の場合、配偶者の基礎控除と主たる生計者の配偶者控除の「二重の控除」の恩恵を受けることができる。主たる生計者に配偶者控除のみが適用される年収65万未満の世帯や配偶者の基礎控除のみが適用される年収141万以上の世帯と比べて優遇されており、この点で税制の公平性が損なわれていると指摘されている。

夫婦控除の場合は、配偶者の年収の多寡にかかわらず控除が受けられるため、その導入によってより中立的な税制に近づくものと考えられる。

なお、配偶者の基礎控除が適用されない配偶者年収0~65万未満の世帯は控除適用額が少ないままになる7。「若い世代の結婚や子育て世帯に配慮する」という夫婦控除創設の観点に立てば、その他諸控除についても一層の見直しが望まれる。

7 ちなみに、方向性Bの移転的基礎控除を導入すれば「二重の控除」は解消される。

なお、配偶者の基礎控除が適用されない配偶者年収0~65万未満の世帯は控除適用額が少ないままになる7。「若い世代の結婚や子育て世帯に配慮する」という夫婦控除創設の観点に立てば、その他諸控除についても一層の見直しが望まれる。

7 ちなみに、方向性Bの移転的基礎控除を導入すれば「二重の控除」は解消される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

白波瀨 康雄

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【夫婦控除の創設について~家計の可処分所得への影響~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

夫婦控除の創設について~家計の可処分所得への影響~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.