新着記事をお届け!

Fintech(フィンテック)100、1位の衆安保険を知っていますか?-【アジア・新興国】中国保険市場の最新動向 基礎研REPORT(冊子版) 2016年8月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- Fintech(フィンテック)100、1位の衆安保険を知っていますか?-【アジア・新興国】中国保険市場の最新動向

Fintech(フィンテック)100、1位の衆安保険を知っていますか?-【アジア・新興国】中国保険市場の最新動向

基礎研REPORT(冊子版) 2016年8月号

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――世界における中国フィンテック企業の台頭

Fintech100は、評価対象となる企業の資本が総額でどれくらい増加したか、事業展開の地域やセクター(領域)の多様性、消費者及びマーケットをリードしているかなど、5つの指標に関するデータを分析して選出している。

今般のFintech100の上位50社には、中国企業が7社ランクインした[図表2]。前回の2014年は1社のみであったが、今般はフィンテック先進国とされる英国と互角の戦いとなるなど、中国企業の大きな躍進に注目が集まっている。

また、フィンテック企業への投資も急増しており、KPMGによると、2015年の投資総額は前年のおよそ66%増の200億ドルにのぼるとされている。投資額が多い上位20社のうち、衆安保険は9億3100万ドルで2位となった。衆安保険は、事業拡大のために、米モルガン・スタンレー等、国内外の大手機関投資家から投資を受け、巨額な資金調達に成功した。これによって、企業価値は80億ドルに跳ね上がり、Fintech100での選出は、今後の事業の発展性が大きく期待されていることを裏付けた形となった。

2――衆安保険-中国初のネット専業の保険会社

また、今般のFintech100では、1位の衆安保険、2位のOscarの両社が保険事業で、両社を含む計7社の保険会社が選出されている。2014年は保険会社が1社も選出されなかったが、保険事業とITの融合の大きな進展が評価された。加えて、11位に選ばれた陸金所(Lufax)は、1位の衆安保険に出資をしている平安保険グループの傘下にあるスタートアップ企業でもある。この点からも2015年は、中国のインシュアテックの普及やその成長ぶりを印象付ける結果となった。

その衆安保険であるが、ネット専業の保険会社として、上海の本部を除き、保険販売のための営業店舗を設置していない。また、保険によっては、ネット決済やスマホのアプリを活用して、加入から給付までの手続きを全てネット上で行なうことができる。つまり、これまでの既存の保険会社とは異なり、拠点の開設や維持、保険の各種手続きにかかるコストを極力抑え、その分を保険料の引き下げや商品開発に向けることができる。

商品については、ネット保険を活用するユーザーの年齢が相対的に若く、学生、独身者、一人っ子同士の若い世帯などが中心となるので、彼らが求めるニーズを徹底的に絞り込んでいる。これによって、保険料は低額で、既存の保険会社ではあまり見かけない特徴のある商品の開発を可能にしている。

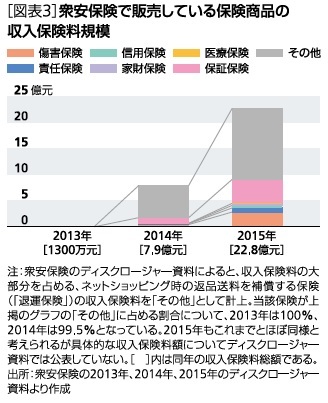

衆安保険が販売している商品をみると、自動車保険が大半を占める損害保険会社の商品構成とは大きく異なる。衆安保険は、2015年5月に自動車保険の販売許可を得ているが、現時点では主に、オンラインで手続き等が完結する、ネット通販の取引リスクを対象とした保険の販売に軸足を置いている。よって、販売は株主であるアリババのネット通販を通じてが多い。収入保険料ベースで最も売れている保険商品は、消費者向けでは、アリババ傘下のC2C(個人間取引)の淘宝ネット(タオバオネット)で購入した商品に欠陥や不満があり、商品を返送する場合、その送料をカバーする保険商品である(図表3で「その他」に該当)。この保険は、衆安保険の設立以降、主力商品として2013年、2014年の収入保険料全体のおよそ8割、2015年でも6割を占めている。一方、ネット通販の事業者向けには、アリババ傘下のB2C(企業-個人間取引)の天猫(Tmall)へ出店する際に必要な保証金を補償する保険(図表3で「保証保険」に該当)があり、衆安保険の収入保険料全体の1~2割ほどで推移している。

直近の2015年については、上掲の保証保険や、保険期間が1年間の傷害保険の販売が増加したこともあって、収入保険料は、前年のおよそ3倍となる22億8000万元となった。ただし、これは同年の損害保険の収入保険料総額の0.3%、業界内でネットを介した収入保険料全体の1.0%に過ぎず、その規模はまだ小さい。

商品は、前掲に加えて、オンライン決済口座の資金が盗まれた場合の補填を行なう保険など、ネットやスマホユーザーを対象とした多様性に富んだ商品が販売されている。一方、医療保険分野では、重大疾病に加えて、遺伝子に係る諸検査の結果を反映させる保険商品など、実験的な試みもしている。ネット上に掲載している商品数は200を超え、同社が抱える保険加入履歴、オンライン決済口座の取引履歴やネット通販にかかるビックデータを分析、活用し、伝統的な保険商品の規制概念を変革する新たな商品を毎年100種ほど発売している。

さて、そんな衆安保険の今後であるが、2015年の巨額な資金調達を背景に、積極的な業務展開を考えている。

まず、収入保険料ベースで8割程度であったアリババへの依存度を今後、4割まで縮小する目標を掲げている。その分、医療保険分野などでインシュアテックを活用した新たな商品の開発に余念がない。例えば、新たに発売された糖尿病患者を対象とした保険は、スマホと同型のタッチパネル式の血糖値測定端末を通じて、定期的に血糖値のデータを取り、正常値であった場合や、適切な食事や運動によって、血糖値が規定値を下回った場合、保険金が一定額加算される仕組みとなっている(ただし、加算額に上限あり)。日本でも被保険者の健康状態や喫煙歴などの情況に応じて保険料を割り引く保険商品があるが、衆安保険のこの保険は、患者が症状を一定に保つもしくは改善の努力をすることで保険金が加算されていくという内容となっている。

3――エンドユーザーの味方、としてのフィンテック

衆安保険の大株主であるアリババは、オンライン決済(支付宝・アリペイ)、オンライン金融商品(余額宝)の開発、また、オンラインの小口融資(アリ金融)など、このわずか数年で、国内のITと金融サービスの融合を一気に推し進めた。その際、取り込んだのは、既存金融事業の担い手である大手国有銀行が見向きもしなかった、膨大な数の中間所得層以下の個人顧客である。エンドユーザーの目線に立った、利便性の高い金融インフラを構築し、短期間で社会の金融に対する有り方を変え、新たな価値を生み出したのが成功の要因であろう。また、国も2015年には「インターネット+」として、ITと産業の融合を国の成長戦略の1つに決定した。保険各社においても、第2の衆安、平安を目指して、新たなビジネスモデルが日々、模索されている。

(2016年08月05日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【Fintech(フィンテック)100、1位の衆安保険を知っていますか?-【アジア・新興国】中国保険市場の最新動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

Fintech(フィンテック)100、1位の衆安保険を知っていますか?-【アジア・新興国】中国保険市場の最新動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.