- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 個人年金 >

- 注目度が高まる個人型確定拠出年金~専業主婦層は慎重な運用を、さらに別の落とし穴も~

コラム

2016年07月01日

文字サイズ

- 小

- 中

- 大

2017年1月から加入対象者が拡大されることを受けて、個人型確定拠出年金(個人型DC)への関心度が高まっている。例えば日経新聞だけでも複数回に亘って特集記事を組むなど、NISAばかりが目立ったメディアの取上げ方も、これまでとは様子が異なってきている。また、この7月からは厚生労働省などが「DC普及・推進協議会(仮称)」を発足させて個人型DCの愛称やロゴマークを公募するなどの動きもあるようだ。このように老後に向けた制度が注目を浴びるのは大いに歓迎したい。

厚生労働省が作成している広報資料には、個人型DCのメリットとして3つの税制優遇措置が記されている。「掛け金の全額所得控除」「運用益の非課税」「給付金の税制優遇措置」である。同時に留意点として、積立金の運用は加入者自身の責任で行なわれること、原則60歳まで引き出すことができないこと、口座手数料などが掛かることを挙げている。今回はそのうち税制優遇について考えてみたい。

そのポイントのひとつは、専業主婦の扱いだ。サラリーマンなどと違って、所得がない専業主婦の場合には掛け金に対する所得控除が認められていない(注1)。メディア等の試算にもあるとおり、本人の課税所得が500万円で、かつ毎月の掛金が23,000円である場合の節税効果は、所得税(20%)・住民税(10%)を合わせて年間で82800円、これが30年であれば248.4万円になる。30年間の積立額が828万円であることを考えると、この節税効果の持つ意味は大きい。

特にここでは運用のリスクバッファーとしての役割について注目したい。この248.4万円という額は、毎月の積立金を年率2.6%ずつ値下がりする運用商品に毎月投資し続けたとしても、通算損益がゼロとなることを意味する。これだけのリスクバッファーが専業主婦には存在しないことを考えると、サラリーマンなど向けの説明を専業主婦層がそのまま受け止めないよう注意喚起が必要ではないだろうか。また、住宅ローン減税の恩恵を受けている層にも同じようなことが言える。こうした層は運用商品の選択を慎重にする必要がありそうだ。

もうひとつのポイントは運用利回りだ。前の例とは逆に、確実に毎年3%ずつ値上がりする運用商品があったとしよう。これに毎月の初めに23000円の投資を30年間継続すると、この間の運用益に対する非課税効果によって828万円の積立額が最終的に1344万円となる。

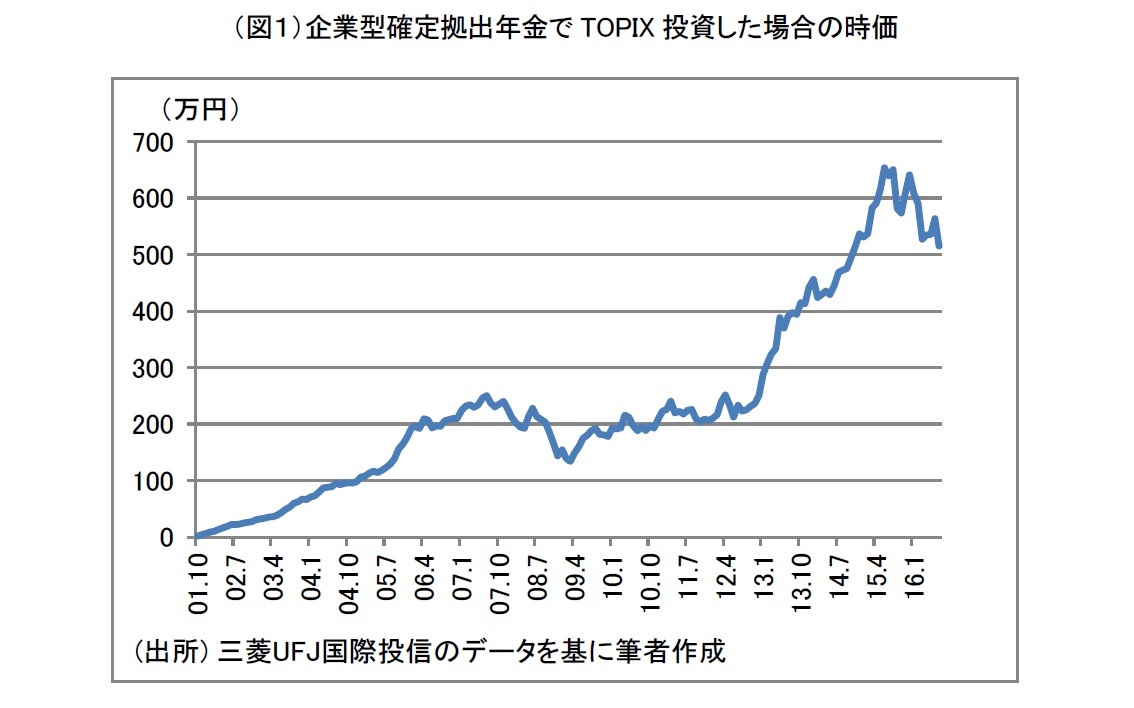

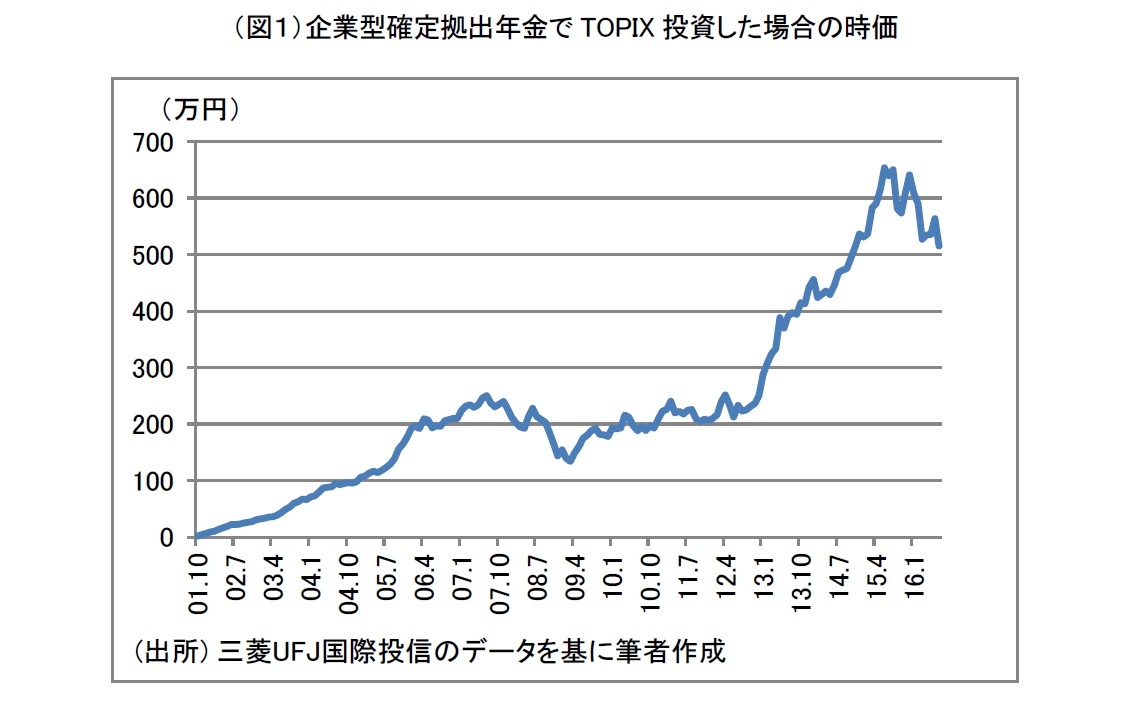

図1は2001年10月に企業型確定拠出年金がスタートした時から23000円ずつ実在するTOPIX連動型株式投資信託に投資してきた場合の時価残高を試算したものだ。14年9ヶ月の積立額407.1万円が6月末に時価516万円となり、この間の利回りは年率で3.1%となる計算だ(注2)。これだけの成果が続けば、大半の加入者は満足するであろう。しかし、これはたまたま運用を開始したタイミングが良かっただけかもしれない。

厚生労働省が作成している広報資料には、個人型DCのメリットとして3つの税制優遇措置が記されている。「掛け金の全額所得控除」「運用益の非課税」「給付金の税制優遇措置」である。同時に留意点として、積立金の運用は加入者自身の責任で行なわれること、原則60歳まで引き出すことができないこと、口座手数料などが掛かることを挙げている。今回はそのうち税制優遇について考えてみたい。

そのポイントのひとつは、専業主婦の扱いだ。サラリーマンなどと違って、所得がない専業主婦の場合には掛け金に対する所得控除が認められていない(注1)。メディア等の試算にもあるとおり、本人の課税所得が500万円で、かつ毎月の掛金が23,000円である場合の節税効果は、所得税(20%)・住民税(10%)を合わせて年間で82800円、これが30年であれば248.4万円になる。30年間の積立額が828万円であることを考えると、この節税効果の持つ意味は大きい。

特にここでは運用のリスクバッファーとしての役割について注目したい。この248.4万円という額は、毎月の積立金を年率2.6%ずつ値下がりする運用商品に毎月投資し続けたとしても、通算損益がゼロとなることを意味する。これだけのリスクバッファーが専業主婦には存在しないことを考えると、サラリーマンなど向けの説明を専業主婦層がそのまま受け止めないよう注意喚起が必要ではないだろうか。また、住宅ローン減税の恩恵を受けている層にも同じようなことが言える。こうした層は運用商品の選択を慎重にする必要がありそうだ。

もうひとつのポイントは運用利回りだ。前の例とは逆に、確実に毎年3%ずつ値上がりする運用商品があったとしよう。これに毎月の初めに23000円の投資を30年間継続すると、この間の運用益に対する非課税効果によって828万円の積立額が最終的に1344万円となる。

図1は2001年10月に企業型確定拠出年金がスタートした時から23000円ずつ実在するTOPIX連動型株式投資信託に投資してきた場合の時価残高を試算したものだ。14年9ヶ月の積立額407.1万円が6月末に時価516万円となり、この間の利回りは年率で3.1%となる計算だ(注2)。これだけの成果が続けば、大半の加入者は満足するであろう。しかし、これはたまたま運用を開始したタイミングが良かっただけかもしれない。

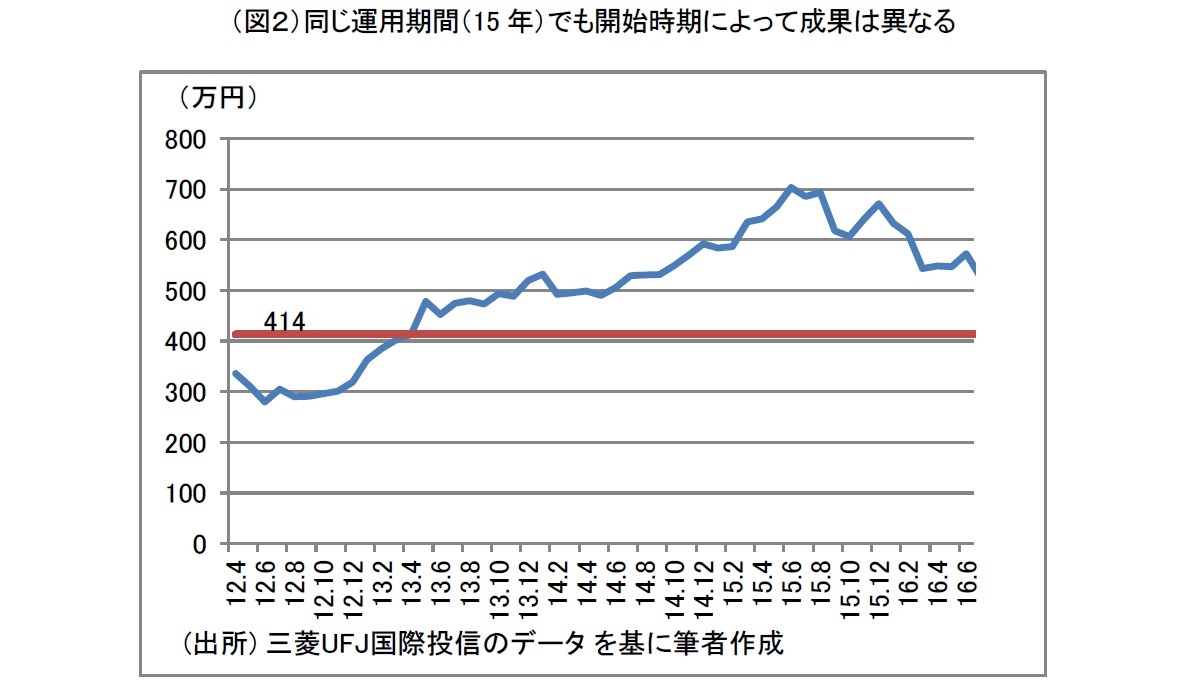

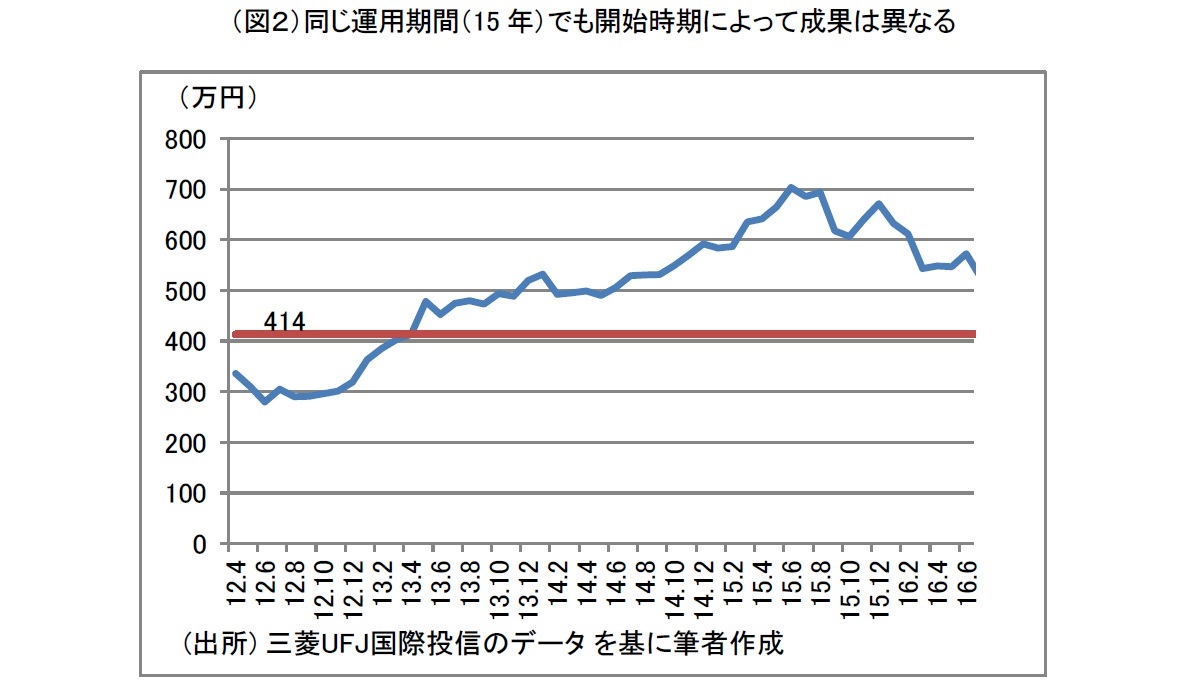

図2のラインは先のTOPIX連動型株式投資信託に15年間投資した場合の時価残高を、その投資タイミング別に表示したものである。15年としたのは図1のケースとの比較を容易にする為である。例えば、左端の2012年4月の値は1997年から15年間に積み立てた額の2012年3月末の時点における積立金の時価を表している。1997年から98年にかけて運用を開始した場合には、15年後の時価が積立額の合計(414万円)を下回っていることが分かる。図1で説明した企業型確定拠出年金がスタートした時からの成果というのはこのラインの右端に位置する例に近く、その時価残高は制度が15年間存在したと仮定して計算すると524万円になる(注3)。どうやら図1の例はたまたま開始したタイミング、さらには評価のタイミングがよかったと言えなくもない。

英国の国民投票の結果(Brexit)がもたらした金融市場の混乱は運用の難しさを我々に改めて思い知らせた。老後への備えを行なうための税制優遇は今後も拡大することを期待したいが、加入者はそうした優遇内容にふりまわされず、運用対象とExitも含めたタイミングについて慎重に検討することが必要ではないだろうか。老後の備えにBregretはしたくない。

(注1) 確定拠出年金の掛金は小規模企業共済等掛金として扱われ、加入者本人の掛金しか所得控除の対象にならない。その為、社会保険料のように配偶者等本人以外の負担を所得控除の対象にすることはできない 。

(注2) 大手投資顧問会社が運用するインデックスファンド(分配金再投資ベース)を使って試算したもの。同じタイプのものであっても、配当方針や運用報酬水準によって6月末の時価は異なる。

(注3) 2001年10月から2016年6月までの積立期間14年9ヶ月の試算残高516万円に3ヶ月分の掛金等が加わって524万円となったもの。

(注1) 確定拠出年金の掛金は小規模企業共済等掛金として扱われ、加入者本人の掛金しか所得控除の対象にならない。その為、社会保険料のように配偶者等本人以外の負担を所得控除の対象にすることはできない 。

(注2) 大手投資顧問会社が運用するインデックスファンド(分配金再投資ベース)を使って試算したもの。同じタイプのものであっても、配当方針や運用報酬水準によって6月末の時価は異なる。

(注3) 2001年10月から2016年6月までの積立期間14年9ヶ月の試算残高516万円に3ヶ月分の掛金等が加わって524万円となったもの。

(2016年07月01日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!取締役

前田 俊之 (まえだ としゆき)

前田 俊之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/12/28 | これまでのNISAは何だったのか~「貯蓄から投資へ」の課題(その3)~ | 前田 俊之 | 研究員の眼 |

| 2016/11/30 | いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~ | 前田 俊之 | 研究員の眼 |

| 2016/11/25 | 頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~ | 前田 俊之 | 研究員の眼 |

| 2016/09/21 | 頑張れiDeCo(イデコ)~亀には亀の魅力がある~ | 前田 俊之 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【注目度が高まる個人型確定拠出年金~専業主婦層は慎重な運用を、さらに別の落とし穴も~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

注目度が高まる個人型確定拠出年金~専業主婦層は慎重な運用を、さらに別の落とし穴も~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.