- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など

日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

近年になって、特に重要視されるようになってきた健全性を示す指標の推移をいくつか紹介する。有価証券含み益については、バブル期の規模には及ばないものの、ここ数年の金利低下を受け、現在は国内債券を中心に増加している。ソルベンシーマージン比率は、これまでに何度か算定基準を厳しくする見直しを経たが、全ての生命保険会社が問題のない高い水準にある。実質純資産額についても同様である。さらに現在は経済価値ベースのソルベンシーマージン規制が検討されているところである。

■目次

1――健全性をみるための指標

1|有価証券含み益

2――ソルベンシーマージン比率と実質純資産

1|ソルベンシーマージン比率

2|実質純資産額

3|早期是正措置

3――おわりに

1――健全性をみるための指標

1997 有価証券時価情報、リスク管理債権、ソルベンシーマージン比率(2001年度には内訳も開示)

2000 実質純資産

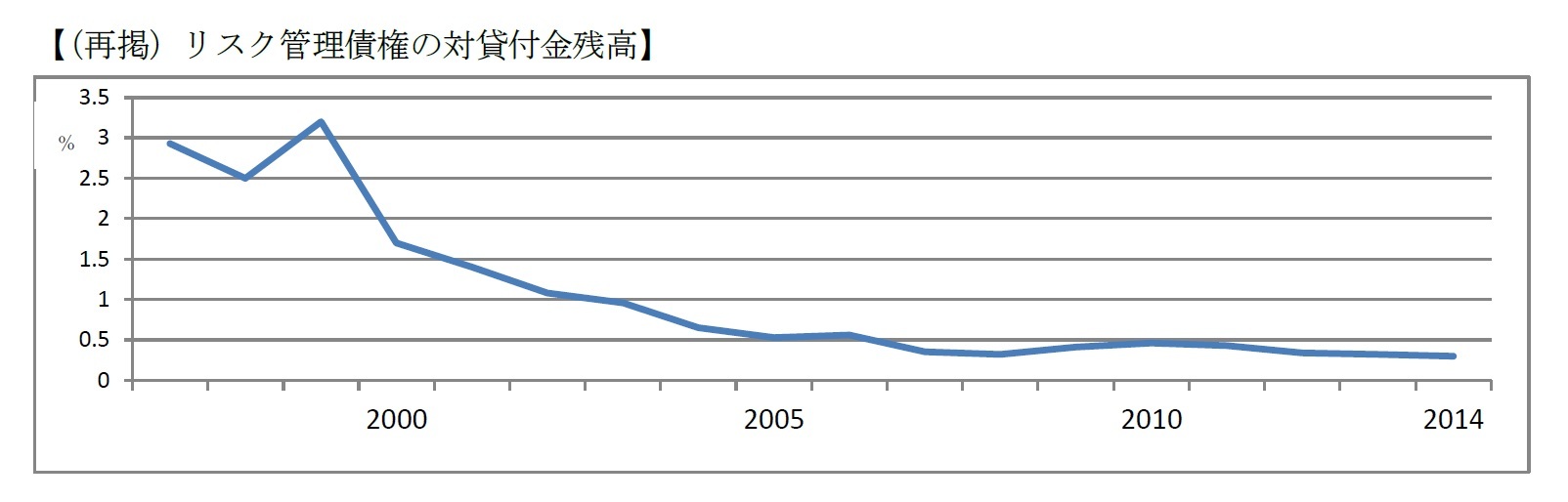

うちリスク管理債権の推移は、貸付金との関係ですでにふれた1。不良債権問題が大きく取上げられていた1990年代後半は、生命保険会社にも比較的多額の不良債権があったが、業界全体では最大でも貸付金の3%強といったところで、銀行ほどの問題ではなかった。

近年は外部環境の改善に加え、内部でも信用リスク管理の進展の効果もあるのだろうか、さらに小さくなって、現時点ではほとんど問題にならなくなっている。

(余談ではあるが、例えば上場株式については、貸借対照表上では「時価」が既に表示されているのに「含み益」とは何事か、と不愉快に感じる方もおられるとは思うが、無視して話を進める。)

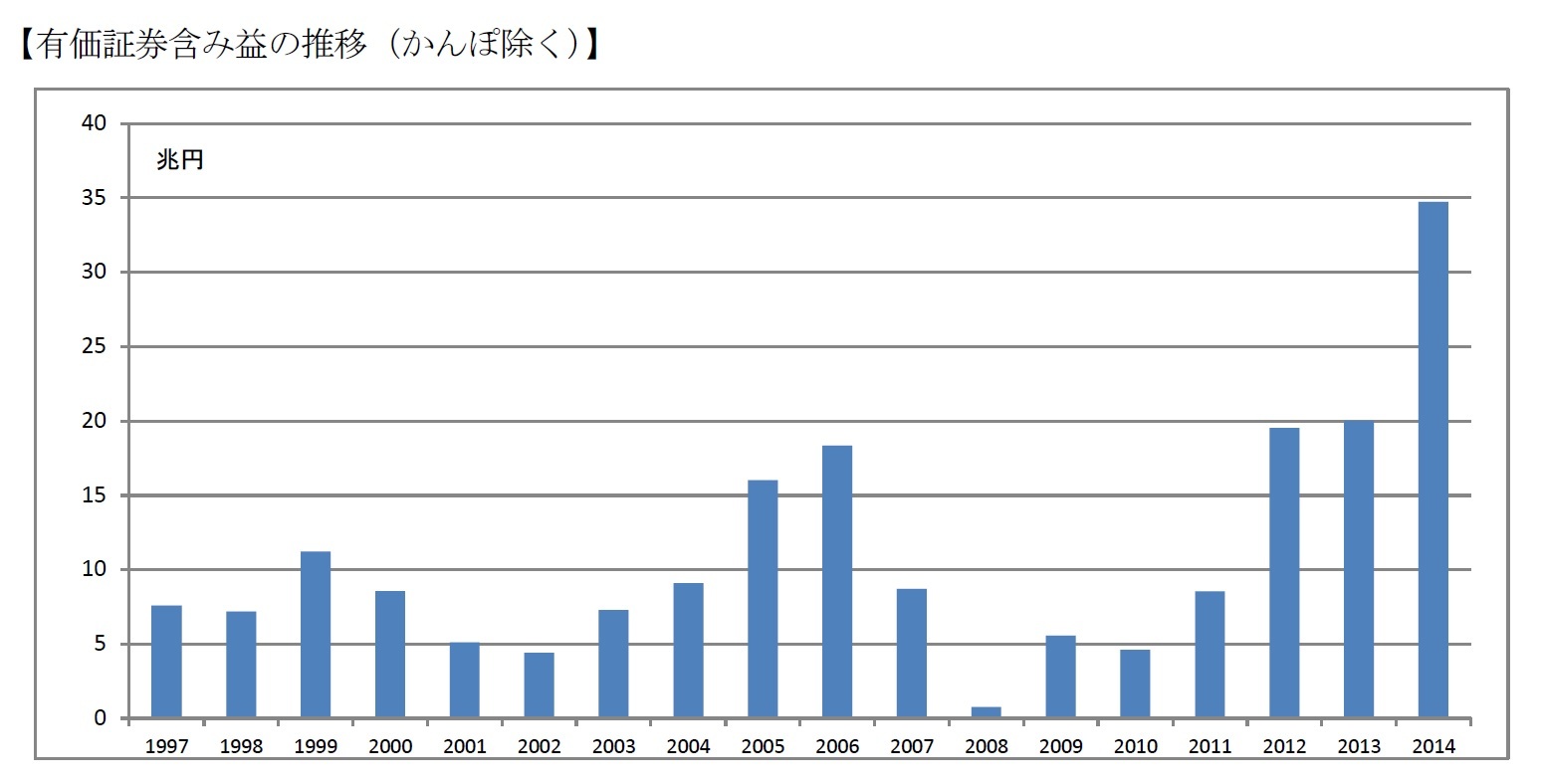

開示される以前から、いわゆるバブル期には、既に、ふんだんに国内株式の含み益があることは意識されていた。その規模がどれほどであったかについては、当時の統計や各社のディスクロージャー資料をみても、まだ統一的には扱われていなかったので、ハッキリとはわからない。ちなみに、この稿でいつも参照しているインシュアランス統計号のその時々の決算時のコメントを拾うと、1988年度末の生命保険会社合計の株式含み益は45兆円、とのことである。

この時期には、多すぎる含み益をいかに取り扱うべきかという問題、すなわちいつ消滅するかも知れない「バブル」部分はいくらとみるか、経営のバッファーとしていくら残すべきか、またどういう形態で契約者に還元(配当が主であるが)すべきか、といったテーマが議論されていたようである。

しかしその後、実際にバブルは崩壊し、株式含み益は、以降、1989年度末35兆円、1990年度末25兆円と来て、1991年度末には10兆円と急激に減少した。(インシュアランスの文中記載による。)

そして、その後国内株式だけでなく債券、外国証券など有価証券全般の含み益の金額規模にも関心が及び、それぞれ時価の算定ルールというものが次第に整備された。

1997年度からは、有価証券全体の含み益はグラフのように推移してきた。(このグラフは資産構成比の推移で示したのと同じものだが、簿価、時価ではなく、含み益だけに着目すれば、また印象が変わると考えるので、再びとりあげてみた2。)

2008年度にはリーマンショックの影響でほぼ枯渇寸前にまで落ち込んでいた。近年は、国内株式については、株価好調により、もちろん増加しているのだが、それよりも大きいのは、構成比も上昇し、主に金利の低下によって増加している国内債券の含み益である。(全て集計するわけにはいかなかったが、ざっとみたところ、ここ数年の含み益の半分は国内債券、3分の1が国内株式、残りが外国証券というイメージである。)

債券の場合は含み益があるとはいっても、それで安心してよいかとなると、慎重な評価が必要であろう。仮にそれを実現して売却益を得るということは、将来のより高い利息を失うということであり、その裏返しではあるが、責任準備金の「時価」も同じ程度かそれ以上に増えているということである3。

このことは、次に述べるソルベンシーマージンの経済価値ベースでの評価とも密接に関係している。

1 日本の生命保険業績動向ざっくり30年史(5) 資産運用関係収支の推移

2 日本の生命保険業績動向ざっくり30年史(4) 経済環境と資産構成の推移

3 詳細な説明は省くが、一般に、評価に使用する金利が低くなると責任準備金は増大する。「満期時の目標金額に達するために、より小さな利息しか期待できないのなら、現時点で既に、目標に近いもっと大きな金額が用意されていなければならない」というイメージ。

(2016年06月14日「基礎研レター」)

保険会社経営 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/03 | 長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 | 安井 義浩 | 保険・年金フォーカス |

| 2025/09/05 | 保険会社のAIに関するガバナンス(欧州)-EIOPAから各国監督当局への意見の公表 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標など】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(8) ソルベンシーマージンなど-重要視されるようになってきた健全性を表す指標などのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.