- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し-金融政策頼み脱却の必要性は明確だが・・・

2016年05月11日

文字サイズ

- 小

- 中

- 大

1――逆風を受けつつ拡大もペースは鈍い

2015年のユーロ圏の実質GDPは前年比1.6%と4年振りの高成長だった。ギリシャ危機の再燃や、難民流入の急増による域内の対立の表面化、新興国経済の減速などの逆風を受けたが、緩やかな回復は途切れなかった。

16年に入って、世界経済の減速懸念は一段と強まり、金融市場も米連邦準備制度理事会(FRB)の利上げ観測に左右される不安定な推移が続いている。それでも、ユーロ圏の緩やかな拡大基調は損なわれていない。

最大の要因は個人消費の堅調にある。雇用・所得環境の改善に加えて、世界的な原油価格の低下による低インフレが続いていることも、実質所得を押し上げている。

政府支出は、11年下期から13年初は成長を押し下げたが、その後は押し上げ要因に転じている。ユーロ参加国の財政事情はばらつきが大きいが、全体では過剰な財政赤字の削減が進み、財政ルールの範囲内で成長のための支出を増やす余地が生まれた。地政学的リスクの高まりとともに急増した難民受け入れのための支出や治安対策関連の支出も押し上げ要因となっている。

輸出は伸び悩んでいる。新興国向けはウクライナ問題を契機とするロシアとの関係悪化に中国の景気減速の影響が加わり、15年には減少傾向が鮮明になった。15年半ばまでは、米国向けが新興国向けの不振を補ってきたが、年後半から減少に転じている。世界景気の減速に加え、ユーロ安の修正も進んでおり、輸出見通しは厳しい。

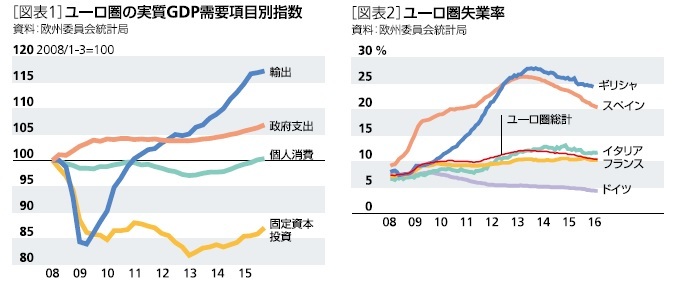

固定資本投資は、14年6月以降の欧州中央銀行(ECB)の金融緩和の強化や企業業績の改善、稼働率の回復を背景に持ち直しに転じた。しかし、水準は世界金融危機前のピークをおよそ15%下回っており、回復のペースは鈍い[図表1]。ユーロ圏内には南欧を中心に民間企業の過剰債務の圧縮を必要とする国、銀行の不良債権処理の遅れが金融仲介機能の回復を妨げている国がある。域内外経済の見通しが慎重化していること、財政健全化のため削減された公共投資の回復も鈍いことなども、投資の回復を抑制する要因となっている。

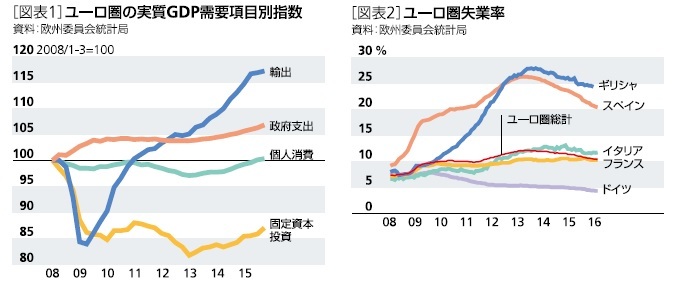

ユーロ圏の失業率は、13年のピーク時の12.1%から16年2月には10.3%まで低下した[図表2]。それでも、世界金融危機前のボトム(08年3月:7.2%)を大きく上回る水準であり、若年層の失業率はまだ20%を超えている。加えて、失業率が4.3%と完全雇用状態のドイツから、20%を超えるギリシャ、スペインまで、圏内のばらつきが大きい。

長期失業、若年失業は深刻な社会問題であり、多くの国で政権基盤の脆弱化を招いている。余剰労働力の吸収のためにも、成長テンポの加速、特に潜在成長率引き上げにつながる固定資本投資の拡大が期待される。

ユーロ圏の安定のためには、圏内の格差の拡大に歯止めを掛ける政策も必要とされている。

16年に入って、世界経済の減速懸念は一段と強まり、金融市場も米連邦準備制度理事会(FRB)の利上げ観測に左右される不安定な推移が続いている。それでも、ユーロ圏の緩やかな拡大基調は損なわれていない。

最大の要因は個人消費の堅調にある。雇用・所得環境の改善に加えて、世界的な原油価格の低下による低インフレが続いていることも、実質所得を押し上げている。

政府支出は、11年下期から13年初は成長を押し下げたが、その後は押し上げ要因に転じている。ユーロ参加国の財政事情はばらつきが大きいが、全体では過剰な財政赤字の削減が進み、財政ルールの範囲内で成長のための支出を増やす余地が生まれた。地政学的リスクの高まりとともに急増した難民受け入れのための支出や治安対策関連の支出も押し上げ要因となっている。

輸出は伸び悩んでいる。新興国向けはウクライナ問題を契機とするロシアとの関係悪化に中国の景気減速の影響が加わり、15年には減少傾向が鮮明になった。15年半ばまでは、米国向けが新興国向けの不振を補ってきたが、年後半から減少に転じている。世界景気の減速に加え、ユーロ安の修正も進んでおり、輸出見通しは厳しい。

固定資本投資は、14年6月以降の欧州中央銀行(ECB)の金融緩和の強化や企業業績の改善、稼働率の回復を背景に持ち直しに転じた。しかし、水準は世界金融危機前のピークをおよそ15%下回っており、回復のペースは鈍い[図表1]。ユーロ圏内には南欧を中心に民間企業の過剰債務の圧縮を必要とする国、銀行の不良債権処理の遅れが金融仲介機能の回復を妨げている国がある。域内外経済の見通しが慎重化していること、財政健全化のため削減された公共投資の回復も鈍いことなども、投資の回復を抑制する要因となっている。

ユーロ圏の失業率は、13年のピーク時の12.1%から16年2月には10.3%まで低下した[図表2]。それでも、世界金融危機前のボトム(08年3月:7.2%)を大きく上回る水準であり、若年層の失業率はまだ20%を超えている。加えて、失業率が4.3%と完全雇用状態のドイツから、20%を超えるギリシャ、スペインまで、圏内のばらつきが大きい。

長期失業、若年失業は深刻な社会問題であり、多くの国で政権基盤の脆弱化を招いている。余剰労働力の吸収のためにも、成長テンポの加速、特に潜在成長率引き上げにつながる固定資本投資の拡大が期待される。

ユーロ圏の安定のためには、圏内の格差の拡大に歯止めを掛ける政策も必要とされている。

2――増大する下振れリスク

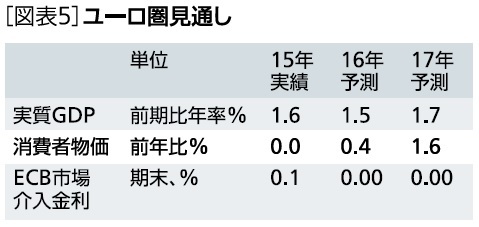

ユーロ圏では、内需主導の緩やかな回復は今後も続く見通しであり、実質GDPは16年前年比1.5%、17年同1.7%と予測する。およそ1%と推計される潜在成長率を上回り、GDPギャップの縮小も進む。

しかし、17年時点でもGDPギャップ解消が見込めないほどペースは鈍い。メインシナリオの想定を下振れるリスクも増大している。

個人消費は、引き続き、雇用・所得環境の改善とエネルギー価格の低下に支えられる見通しだ。固定資本投資も、設備稼働率の水準が長期平均を上回っていること、企業が15年度を上回る投資を計画していること、さらにECBの政策によって、著しく緩和的な金融環境が維持されることから、緩やかな回復が続くと想定している。

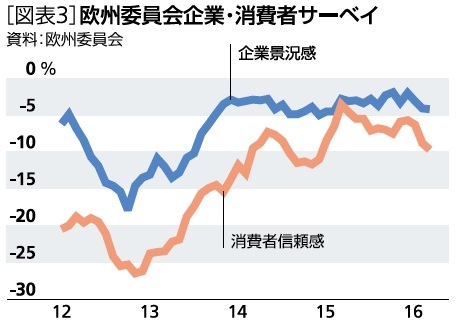

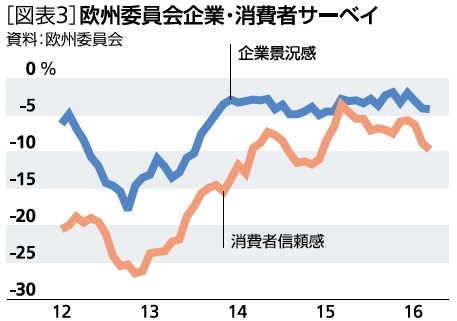

しかし、16年に入って家計・企業のマインドは慎重化しており[図表3]、域内の民間需要が期待に届かないリスクは増大している。世界経済の先行き不透明感、市場の神経質な動きに加えて、今年3月に昨年11月のパリに続き、欧州連合(EU)の首都として機能するブリュッセルでテロ事件が発生するなど、地政学的なリスクへの懸念も高まっている。家計が住宅購入や耐久消費財の購入を、企業が予定していた投資を手控える期間が長期化するおそれがある。

輸出は、輸入の伸びを下回る見通しであり成長への寄与はマイナスとなる。ユーロ圏にとって、域外最大の貿易相手国である米国経済の緩やかな回復という想定が崩れる場合には景気下押し圧力は強まる。

また、英国が6月に予定するEU残留か離脱かを問う国民投票も離脱支持多数となった場合には、ユーロ圏の景気を下押しする可能性がある。

しかし、17年時点でもGDPギャップ解消が見込めないほどペースは鈍い。メインシナリオの想定を下振れるリスクも増大している。

個人消費は、引き続き、雇用・所得環境の改善とエネルギー価格の低下に支えられる見通しだ。固定資本投資も、設備稼働率の水準が長期平均を上回っていること、企業が15年度を上回る投資を計画していること、さらにECBの政策によって、著しく緩和的な金融環境が維持されることから、緩やかな回復が続くと想定している。

しかし、16年に入って家計・企業のマインドは慎重化しており[図表3]、域内の民間需要が期待に届かないリスクは増大している。世界経済の先行き不透明感、市場の神経質な動きに加えて、今年3月に昨年11月のパリに続き、欧州連合(EU)の首都として機能するブリュッセルでテロ事件が発生するなど、地政学的なリスクへの懸念も高まっている。家計が住宅購入や耐久消費財の購入を、企業が予定していた投資を手控える期間が長期化するおそれがある。

輸出は、輸入の伸びを下回る見通しであり成長への寄与はマイナスとなる。ユーロ圏にとって、域外最大の貿易相手国である米国経済の緩やかな回復という想定が崩れる場合には景気下押し圧力は強まる。

また、英国が6月に予定するEU残留か離脱かを問う国民投票も離脱支持多数となった場合には、ユーロ圏の景気を下押しする可能性がある。

3――ECBの金融政策の効果と限界

ECBは14年6月以降、デフレ・リスク回避のため、金融緩和を強化してきた。ユーロ高圧力の緩和やユーロ圏経済の内外のショックへの耐性を高め、緩やかな拡大を支える役割を果たした。

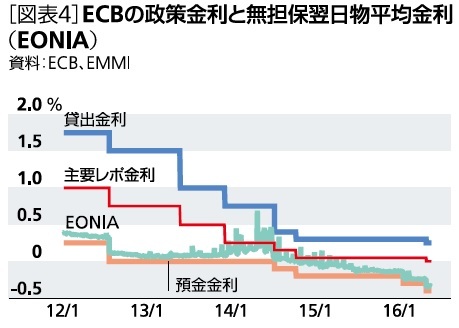

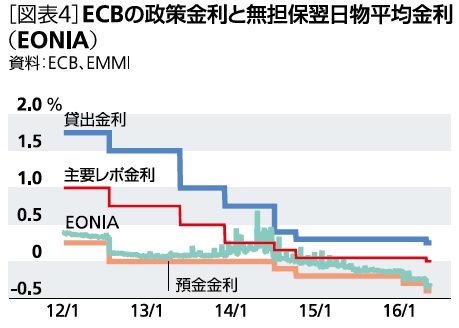

16年3月10日の政策理事会では、低成長・低インフレの長期化と下振れリスク増大への対応として追加緩和策を決めた。3月の緩和策は、①最長4年のターゲット型資金供給(TLTRO)、②所要準備を超える中銀預金にマイナス金利を課すマイナス金利政策[図表4]、③国債等の資産を買い入れる量的緩和というECBのデフレ・リスク回避策の3本柱すべてを駆使する予想を超える包括的な内容だった。

しかし、インフレ期待を押し上げることも、ドル高ユーロ安の修正という為替市場の大きな流れに歯止めを掛けることもできなかった。

金融政策頼みを脱却する必要性は明確だ。為替に対しては、基軸通貨である米国のFRBの影響力が大きく、FRBの利上げペース次第というムードが強まっている。他方、ECBの政策の選択の幅は狭まり、金融緩和の副作用への懸念は増大しつつある。

国債等の買入れにはドイツ連銀のヴァイトマン総裁、オランダ中銀のクノット総裁らが財政規律を損ない、構造改革を遅らせるなど副作用やリスクが大きい政策として強く反対し続けている。財政主権が分散するユーロ圏ではそもそも拡大余地に限界がある。

マイナス金利政策の銀行収益への副作用にも警戒感が強まる。ユーロ圏の金融システムは銀行が中心。政策の波及経路となる銀行システムの構造問題を解決しないまま緩和を継続しても、問題国には効果が浸透せず、ドイツのような健全国で銀行の利鞘の縮小や過度のリスクテイクといった副作用だけが大きくなるおそれがある。金融政策では投資を妨げる高コストや労働市場の硬直性、法整備の不備などの構造問題を解決できない。

銀行システムに問題を抱える国は不良債権処理の加速による金融仲介機能の回復が急がれる。新たな投資機会の創出と採算性の改善につながる構造改革の推進、民間投資の呼び水となるような公共投資など財政政策の有効活用も必要とされる。

圏外からは、ドイツのような財政黒字国が需要創出に積極的役割を担うことがユーロ圏の低成長、域内格差の解決策となるように見える。しかし、ユーロ圏には財政規律はあるが政策協調の枠組みはない。失業対策や難民対策などの課題に追われる国も多く、新たに枠組みを作ろうという機運は盛り上がりようもない。

16年3月10日の政策理事会では、低成長・低インフレの長期化と下振れリスク増大への対応として追加緩和策を決めた。3月の緩和策は、①最長4年のターゲット型資金供給(TLTRO)、②所要準備を超える中銀預金にマイナス金利を課すマイナス金利政策[図表4]、③国債等の資産を買い入れる量的緩和というECBのデフレ・リスク回避策の3本柱すべてを駆使する予想を超える包括的な内容だった。

しかし、インフレ期待を押し上げることも、ドル高ユーロ安の修正という為替市場の大きな流れに歯止めを掛けることもできなかった。

金融政策頼みを脱却する必要性は明確だ。為替に対しては、基軸通貨である米国のFRBの影響力が大きく、FRBの利上げペース次第というムードが強まっている。他方、ECBの政策の選択の幅は狭まり、金融緩和の副作用への懸念は増大しつつある。

国債等の買入れにはドイツ連銀のヴァイトマン総裁、オランダ中銀のクノット総裁らが財政規律を損ない、構造改革を遅らせるなど副作用やリスクが大きい政策として強く反対し続けている。財政主権が分散するユーロ圏ではそもそも拡大余地に限界がある。

マイナス金利政策の銀行収益への副作用にも警戒感が強まる。ユーロ圏の金融システムは銀行が中心。政策の波及経路となる銀行システムの構造問題を解決しないまま緩和を継続しても、問題国には効果が浸透せず、ドイツのような健全国で銀行の利鞘の縮小や過度のリスクテイクといった副作用だけが大きくなるおそれがある。金融政策では投資を妨げる高コストや労働市場の硬直性、法整備の不備などの構造問題を解決できない。

銀行システムに問題を抱える国は不良債権処理の加速による金融仲介機能の回復が急がれる。新たな投資機会の創出と採算性の改善につながる構造改革の推進、民間投資の呼び水となるような公共投資など財政政策の有効活用も必要とされる。

圏外からは、ドイツのような財政黒字国が需要創出に積極的役割を担うことがユーロ圏の低成長、域内格差の解決策となるように見える。しかし、ユーロ圏には財政規律はあるが政策協調の枠組みはない。失業対策や難民対策などの課題に追われる国も多く、新たに枠組みを作ろうという機運は盛り上がりようもない。

(2016年05月11日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-金融政策頼み脱却の必要性は明確だが・・・】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-金融政策頼み脱却の必要性は明確だが・・・のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.