- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-

2016年04月18日

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

■要旨

米国では、現在PBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度導入に向けて、各種の検討が行われている。PBR制度が効力を発するためには、全米各州が、一定要件を満たす形で、NAIC(全米保険監督官会議)の標準責任準備金法等の改正を採択する必要がある。

今回、各州の採択が進み、4月3日~4月6日にかけて開催されていたNAICの春季会議において、改正法が効力を発するための数的要件が満たされた、ことが公表された。今後は、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われていくことになる。これらの要件が満たされていることが確認されれば、2017年からPBR制度が導入されることになる。

このレポートでは、PBR制度を巡る動向について、全米各州の改正法採択の状況、PBR制度導入に向けた今後の動き及びPBR制度導入による影響と今後の課題について報告する。

■目次

1―はじめに

2―PBR制度を巡るこれまでの経緯

1|PBR制度とは

2|背景とこれまでの経緯

3―各州毎のPBR改正法採択の状況

1|各州毎の採択状況

2|各州毎の採択内容の差異と「実質的に同等」の判断基準

4―PBR制度導入に向けた今後の動き

1|今後のスケジュール

2|NAICでの検討

3|その他の関係機関での検討

5―PBR制度導入による影響と今後の課題

1|「適正なサイズの責任準備金」の考え方には幅が存在

2|キャプティブ活用の魅力の減退

3|責任準備金積立額の軽減効果

4|新たなPBR制度と既存制度との並存による負荷の増加

5|ニューヨーク州の採択動向とそれが保険会社に与える影響

6―まとめ

米国では、現在PBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度導入に向けて、各種の検討が行われている。PBR制度が効力を発するためには、全米各州が、一定要件を満たす形で、NAIC(全米保険監督官会議)の標準責任準備金法等の改正を採択する必要がある。

今回、各州の採択が進み、4月3日~4月6日にかけて開催されていたNAICの春季会議において、改正法が効力を発するための数的要件が満たされた、ことが公表された。今後は、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われていくことになる。これらの要件が満たされていることが確認されれば、2017年からPBR制度が導入されることになる。

このレポートでは、PBR制度を巡る動向について、全米各州の改正法採択の状況、PBR制度導入に向けた今後の動き及びPBR制度導入による影響と今後の課題について報告する。

■目次

1―はじめに

2―PBR制度を巡るこれまでの経緯

1|PBR制度とは

2|背景とこれまでの経緯

3―各州毎のPBR改正法採択の状況

1|各州毎の採択状況

2|各州毎の採択内容の差異と「実質的に同等」の判断基準

4―PBR制度導入に向けた今後の動き

1|今後のスケジュール

2|NAICでの検討

3|その他の関係機関での検討

5―PBR制度導入による影響と今後の課題

1|「適正なサイズの責任準備金」の考え方には幅が存在

2|キャプティブ活用の魅力の減退

3|責任準備金積立額の軽減効果

4|新たなPBR制度と既存制度との並存による負荷の増加

5|ニューヨーク州の採択動向とそれが保険会社に与える影響

6―まとめ

1―はじめに

米国では、現在PBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度導入に向けて、各種の検討が行われている。PBR制度が効力を発するためには、全米各州が、一定要件を満たす形で、標準責任準備金法等の改正を行うNAIC(全米保険監督官会議)のモデル法を採択する必要がある。

今回、各州の採択が進み、4月3日~4月6日にかけて開催されていたNAICの春季会議において、改正法が効力を発するための数的要件が満たされた、ことが公表された。今後は、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われていくことになる。これらの要件が満たされていることが確認されれば、2017年からPBR制度が導入されることになる。

このレポートでは、PBR制度を巡る動向について、全米各州の改正法採択の状況、PBR制度導入に向けた今後の動き及びPBR制度導入による影響と今後の課題について報告する。

今回、各州の採択が進み、4月3日~4月6日にかけて開催されていたNAICの春季会議において、改正法が効力を発するための数的要件が満たされた、ことが公表された。今後は、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われていくことになる。これらの要件が満たされていることが確認されれば、2017年からPBR制度が導入されることになる。

このレポートでは、PBR制度を巡る動向について、全米各州の改正法採択の状況、PBR制度導入に向けた今後の動き及びPBR制度導入による影響と今後の課題について報告する。

2―PBR制度を巡るこれまでの経緯

1|PBR制度とは1

PBRとは、その名が示すとおり、これまでのルール・ベースの責任準備金評価とは異なり、プリンシプル・ベースで責任準備金評価を行う方式である。具体的には、これまでの「算式や計算基礎率等の前提を含めて、法令等に詳細な内容を規定する方式」とは異なり、「法令等には、基本的には考え方等のプリンシプルのみを規定し、その原則に基づいて、各社の判断で、適切な責任準備金評価の詳細な内容を決定していく方式」である。

2|背景とこれまでの経緯

(1)背景

米国の責任準備金評価については、現在は、基本的にはルール・ベースの基準で規定されている。

CRVM(監督官式責任準備金評価方式:Commissioners’ Reserve Valuation Method)と呼ばれる責任準備金評価方式が、その算式や基礎率等の前提を含めて、法令に規定されている。さらに、これらの細部については各種のガイドラインや実務基準等が作成される等、極めて充実したラインナップで規制されている。

これらのガイドラインや基準等については、これまで保険商品の多様化・複雑化に対応して、新たな規制の設定や既存の規制の改定が適宜行われてきた。ただし、近年はこれでは必ずしも十分に対応しきれないケースが発生していた。

(2)NAICの標準責任準備金法の改正等

こうした背景を踏まえて、従来のルール・ベースでの逐次対応に限界があることが否定できない状況になり、NAICによって、プリンシプル・ベースの考え方の導入が、まずはリスク管理から、その後責任準備金評価へと段階的に進められてきた。

こうした経緯を経て、一般商品に対しては、NAICベースで、以下の決定がなされていた。

PBRとは、その名が示すとおり、これまでのルール・ベースの責任準備金評価とは異なり、プリンシプル・ベースで責任準備金評価を行う方式である。具体的には、これまでの「算式や計算基礎率等の前提を含めて、法令等に詳細な内容を規定する方式」とは異なり、「法令等には、基本的には考え方等のプリンシプルのみを規定し、その原則に基づいて、各社の判断で、適切な責任準備金評価の詳細な内容を決定していく方式」である。

2|背景とこれまでの経緯

(1)背景

米国の責任準備金評価については、現在は、基本的にはルール・ベースの基準で規定されている。

CRVM(監督官式責任準備金評価方式:Commissioners’ Reserve Valuation Method)と呼ばれる責任準備金評価方式が、その算式や基礎率等の前提を含めて、法令に規定されている。さらに、これらの細部については各種のガイドラインや実務基準等が作成される等、極めて充実したラインナップで規制されている。

これらのガイドラインや基準等については、これまで保険商品の多様化・複雑化に対応して、新たな規制の設定や既存の規制の改定が適宜行われてきた。ただし、近年はこれでは必ずしも十分に対応しきれないケースが発生していた。

(2)NAICの標準責任準備金法の改正等

こうした背景を踏まえて、従来のルール・ベースでの逐次対応に限界があることが否定できない状況になり、NAICによって、プリンシプル・ベースの考え方の導入が、まずはリスク管理から、その後責任準備金評価へと段階的に進められてきた。

こうした経緯を経て、一般商品に対しては、NAICベースで、以下の決定がなされていた。

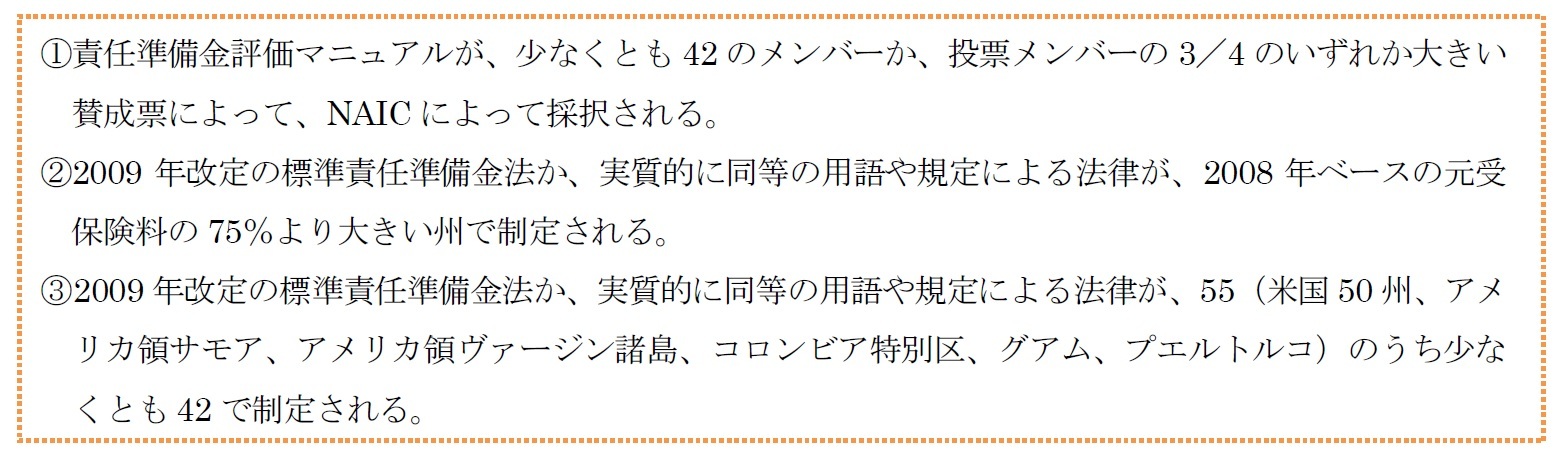

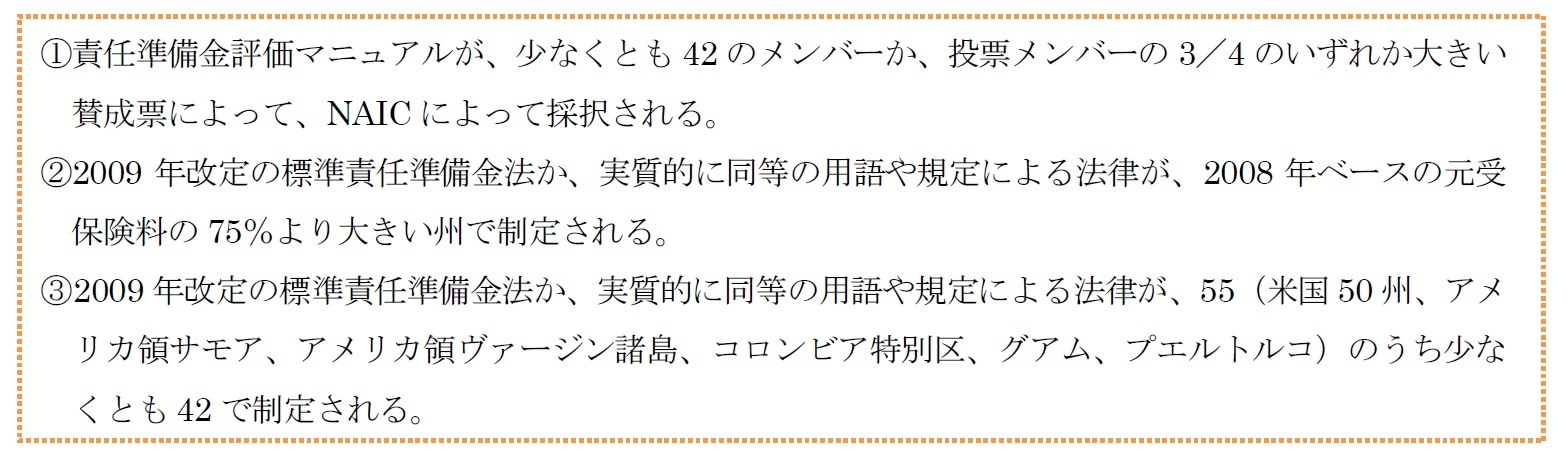

(3)PBR制度導入の要件

この改正法が効力を発するためには、各州における法改正のプロセスが必要となる。

実際に「責任準備金評価マニュアル」の効力が発生するのは、標準責任準備金法第11条の規定により、「以下の要件が全て満たされた場合の最初の7月1日に続く暦年の1月1日」となる。

この改正法が効力を発するためには、各州における法改正のプロセスが必要となる。

実際に「責任準備金評価マニュアル」の効力が発生するのは、標準責任準備金法第11条の規定により、「以下の要件が全て満たされた場合の最初の7月1日に続く暦年の1月1日」となる。

これを受けて、これまで、多くの州が法改正に向けて取り組んできている。

1 PBR制度の具体的な内容については、例えば、筆者による、基礎研レポート「米国の責任準備金評価制度はIMFによってどう評価されたのか―米国に対するFSAP〔保険セクター〕の結果報告-」(2015.5.11)を参照していただきたい。

1 PBR制度の具体的な内容については、例えば、筆者による、基礎研レポート「米国の責任準備金評価制度はIMFによってどう評価されたのか―米国に対するFSAP〔保険セクター〕の結果報告-」(2015.5.11)を参照していただきたい。

3―各州毎のPBR改正法採択の状況

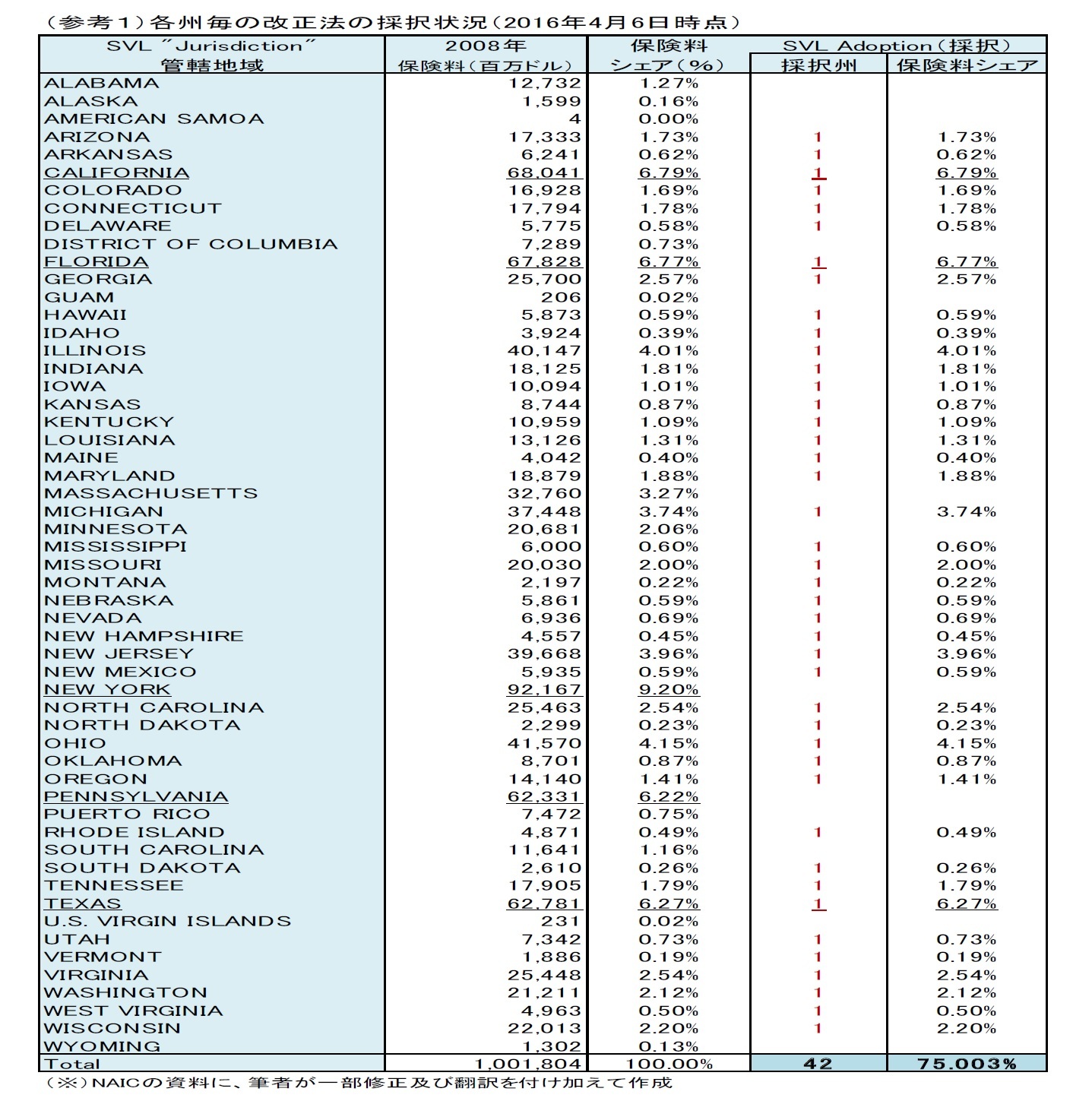

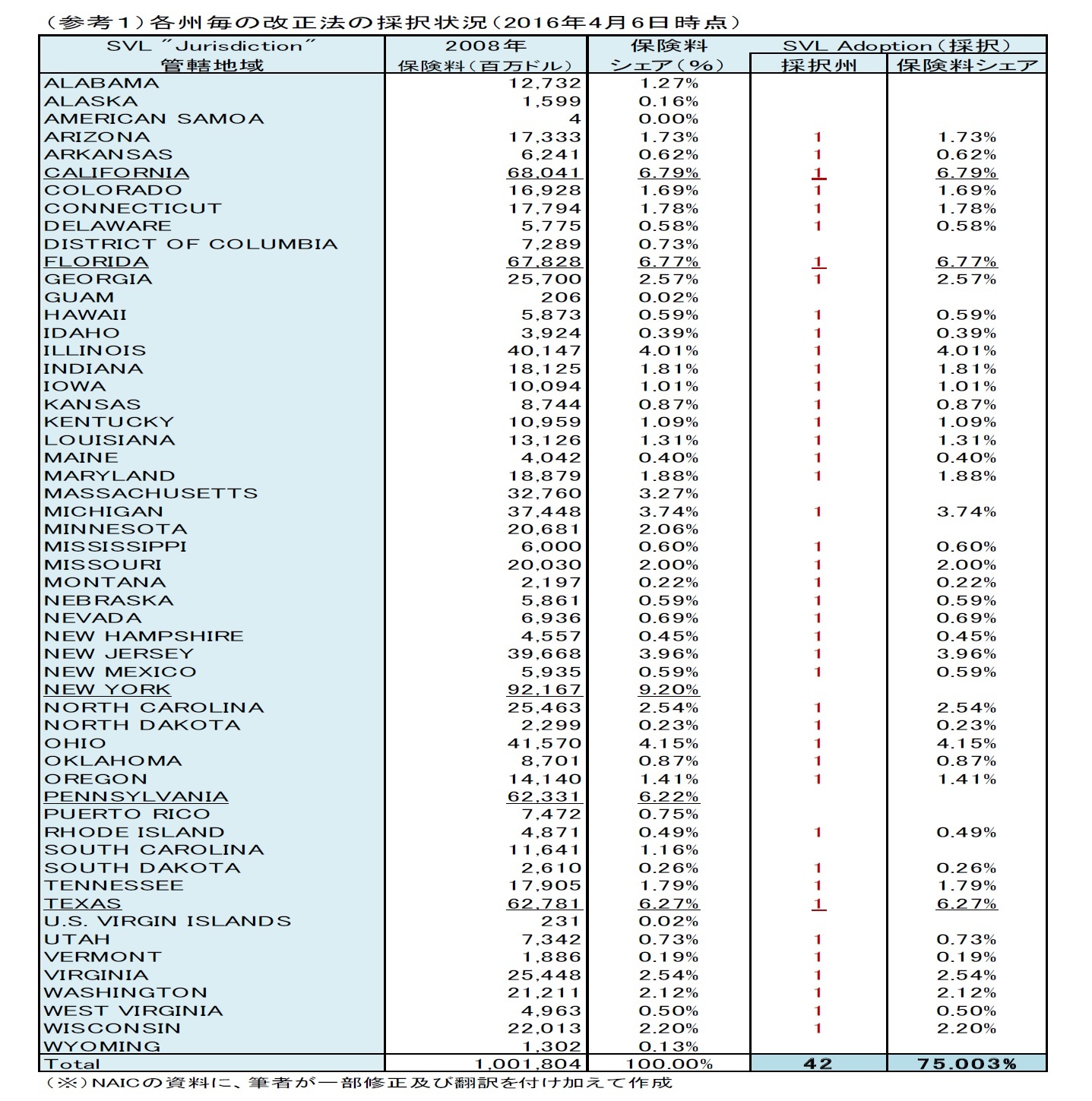

NAICがその春季会議において公表した内容によれば、その時点において、全体保険料の75.003%を占める42の管轄地域が改定後の標準責任準備金法等を採択した。これにより、上記の要件の①~③のうちの数的要件が満たされることになった。今後、PBR改正法が効力を発するためには、②と③に規定されている、各州の採択内容がNAICのモデルと「実質的に同等(substantially similar)」との確認を行うことが必要になる。

1|各州毎の採択状況

主要州はほぼ採択が完了しているが、ニューヨーク州は採択の予定がない模様である。ニューヨーク州は、現行の枠組みによるPBR制度に対して否定的なスタンスをとってきていることから、そうした考え方を反映したものとなっている。

採択のための要件を満たすためには、ニューヨーク州、カリフォルニア州、フロリダ州、テキサス州、ペンシルヴァニア州の上位5州の保険料シェアの合計が35.25%となっているため、これらの5州のうち、少なくとも3州で採択されないと状況が厳しくなる。今回は、ニューヨーク州は反対していたが、他の4州のうちカリフォルニア州、フロリダ州、テキサス州の3州が採択(ペンシルヴァニア州は2016年中に採択予定)のため、数的要件が満たされることとなった。

1|各州毎の採択状況

主要州はほぼ採択が完了しているが、ニューヨーク州は採択の予定がない模様である。ニューヨーク州は、現行の枠組みによるPBR制度に対して否定的なスタンスをとってきていることから、そうした考え方を反映したものとなっている。

採択のための要件を満たすためには、ニューヨーク州、カリフォルニア州、フロリダ州、テキサス州、ペンシルヴァニア州の上位5州の保険料シェアの合計が35.25%となっているため、これらの5州のうち、少なくとも3州で採択されないと状況が厳しくなる。今回は、ニューヨーク州は反対していたが、他の4州のうちカリフォルニア州、フロリダ州、テキサス州の3州が採択(ペンシルヴァニア州は2016年中に採択予定)のため、数的要件が満たされることとなった。

なお、NAICの資料によれば、ペンシルヴァニア州以外にも、2016年中に、アラバマ州、マサチューセッツ州、サウスカロライナ州が採択を予定しており、これら4州の保険料シェアの合計は11.92%となっている。

2|各州毎の採択内容の差異と「実質的に同等」の判断基準

これから問題になってくるのは、各州の採択した法が「実質的に同等」といえるのかどうか、という点にある。

例えば、NAICのモデル法では、PBRの適用は今後の新契約から、となっているが、ミシガン州は、遡及的に適用する、としている。さらには、いくつかの州は、法律を通すために、「小規模会社に対する適用免除(Small Company Exemption)」の規定を加えている。

これについては、法的専門知識を有する監督官のグループが、各州の州法が「実質的に同等」かどうかを決定するための評価を行っている。この評価による勧告を受けて、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が検討を行い、本会議への勧告を行うことになる。

なお、「小規模会社に対する適用免除」規定に関しては、PBR実行TFが規制規準2を採択しており、これが今後のプロセスを経て、責任準備金評価マニュアルに含まれる形で改正される方向で進んでいる。この規定と整合的でない法律を採択している場合には、「実質的に同等」と見なされない可能性があることになる。

2 この規準によれば、2013年のデータベースで、概ね362の保険会社、生命保険料収入で4.6%に相当する会社が、適用免除の対象になると見積もられている。

2|各州毎の採択内容の差異と「実質的に同等」の判断基準

これから問題になってくるのは、各州の採択した法が「実質的に同等」といえるのかどうか、という点にある。

例えば、NAICのモデル法では、PBRの適用は今後の新契約から、となっているが、ミシガン州は、遡及的に適用する、としている。さらには、いくつかの州は、法律を通すために、「小規模会社に対する適用免除(Small Company Exemption)」の規定を加えている。

これについては、法的専門知識を有する監督官のグループが、各州の州法が「実質的に同等」かどうかを決定するための評価を行っている。この評価による勧告を受けて、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が検討を行い、本会議への勧告を行うことになる。

なお、「小規模会社に対する適用免除」規定に関しては、PBR実行TFが規制規準2を採択しており、これが今後のプロセスを経て、責任準備金評価マニュアルに含まれる形で改正される方向で進んでいる。この規定と整合的でない法律を採択している場合には、「実質的に同等」と見なされない可能性があることになる。

2 この規準によれば、2013年のデータベースで、概ね362の保険会社、生命保険料収入で4.6%に相当する会社が、適用免除の対象になると見積もられている。

(2016年04月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.