- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 大阪オフィス市場の現況と見通し(2016年)

2016年03月04日

文字サイズ

- 小

- 中

- 大

■はじめに

大阪のオフィス市場では、比較的堅調な需要増加が続く中で、2014年から2年続けて低水準の賃貸オフィス供給が続いてきた。今後についても2016は新規供給がなく、2017年と2018年も新規供給量は大きくないため、当面の供給圧力は高くないと考えられる。本稿では、最近の大阪のオフィス市場の現況把握とともに、2022年までの賃料予測を行う。

■目次

1. はじめに

2. 大阪のオフィス空室率・賃料動向

3. 大阪のオフィス需給と地区別動向

4. 大阪の新規供給・人口見通し

5. 大阪のオフィス賃料見通し

6. おわりに

大阪のオフィス市場では、比較的堅調な需要増加が続く中で、2014年から2年続けて低水準の賃貸オフィス供給が続いてきた。今後についても2016は新規供給がなく、2017年と2018年も新規供給量は大きくないため、当面の供給圧力は高くないと考えられる。本稿では、最近の大阪のオフィス市場の現況把握とともに、2022年までの賃料予測を行う。

■目次

1. はじめに

2. 大阪のオフィス空室率・賃料動向

3. 大阪のオフィス需給と地区別動向

4. 大阪の新規供給・人口見通し

5. 大阪のオフィス賃料見通し

6. おわりに

1. はじめに

大阪のオフィス市場では、比較的堅調な需要増加が続く中で、2014年から2年続けて低水準の賃貸オフィス供給が続いてきた。今後についても2016は新規供給がなく、2017年と2018年も新規供給量は大きくないため、当面の供給圧力は高くないと考えられる。本稿では、最近の大阪のオフィス市場の現況把握とともに、2022年までの賃料予測を行う1。

1 過去の大阪オフィス市況に関するレポートとしては、竹内一雅「さらなる需要拡大が期待される大阪オフィス市場-自社ビル竣工により拡大する空室の解消が当面の課題」(2016.10.28)ニッセイ基礎研究所、竹内一雅「大阪オフィス市場の現況と見通し(2015年)」(2015.3.3)ニッセイ基礎研究所などを参照のこと。

1 過去の大阪オフィス市況に関するレポートとしては、竹内一雅「さらなる需要拡大が期待される大阪オフィス市場-自社ビル竣工により拡大する空室の解消が当面の課題」(2016.10.28)ニッセイ基礎研究所、竹内一雅「大阪オフィス市場の現況と見通し(2015年)」(2015.3.3)ニッセイ基礎研究所などを参照のこと。

2. 大阪のオフィス空室率・賃料動向

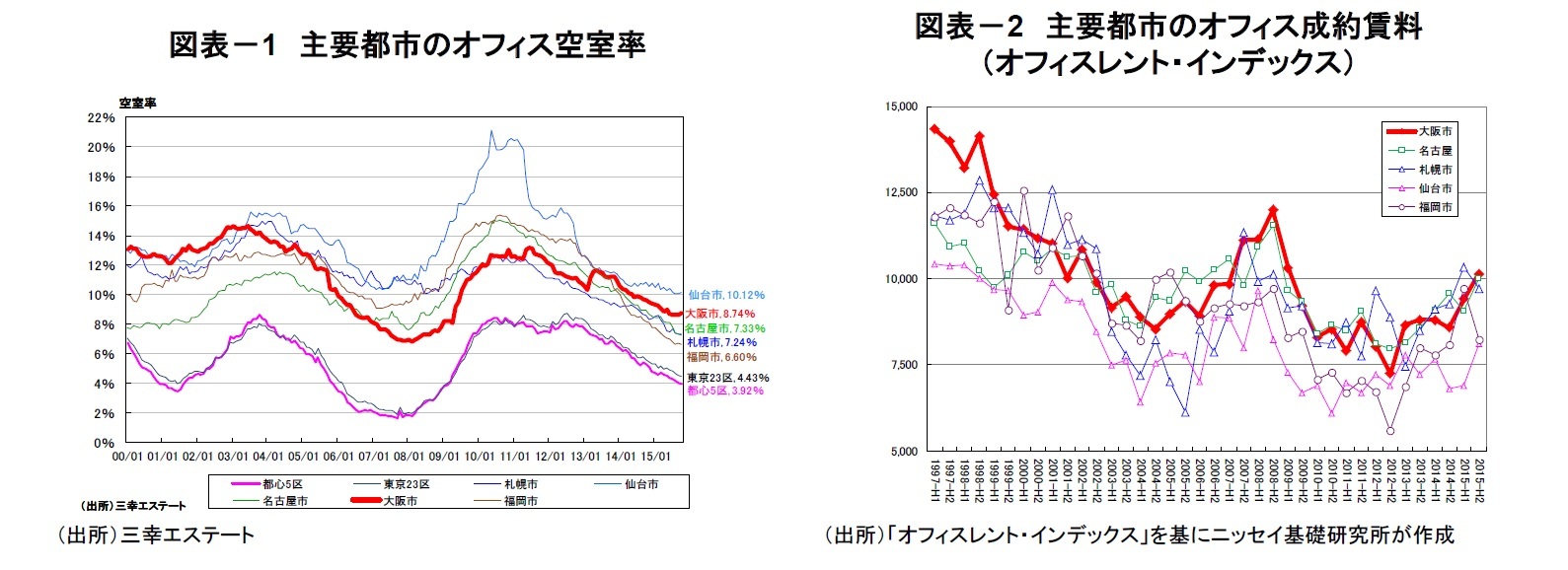

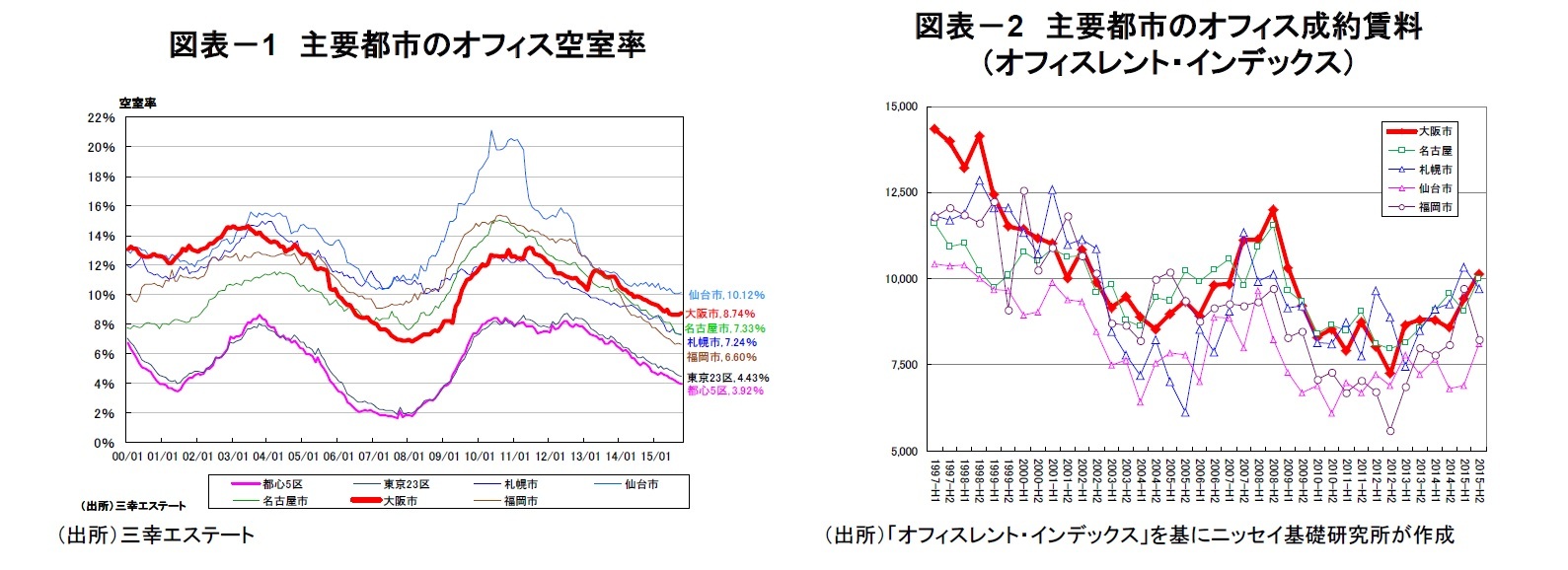

大阪のオフィス空室率は、拡張移転、郊外からの移転、館内増床、新規進出などのため、順調に回復が続いている。ただし、2015年は自社ビルの大規模竣工が続き2、賃貸ビルからの転出があったため、下期の空室率はほぼ横ばいで推移した(図表-1)。2016年2月の空室率は8.41%(前年比▲0.84ポイントの低下)で、仙台市(▲0.66ポイント)に次ぐ改善幅の小ささにとどまった。

成約賃料は2012年下期から上昇傾向にあり、特に2015年に賃料は大きく上昇した(図表-2)。三幸エステートと共同で開発しているオフィスレント・インデックスによると、2014年下期から2015年下期の賃料上昇率は+18.3%と高かった。最近の底値(2012年下期)と比べると+39.9%の上昇で、ファンドバブル期ピークの84.5%の水準に回復している。

成約賃料は2012年下期から上昇傾向にあり、特に2015年に賃料は大きく上昇した(図表-2)。三幸エステートと共同で開発しているオフィスレント・インデックスによると、2014年下期から2015年下期の賃料上昇率は+18.3%と高かった。最近の底値(2012年下期)と比べると+39.9%の上昇で、ファンドバブル期ピークの84.5%の水準に回復している。

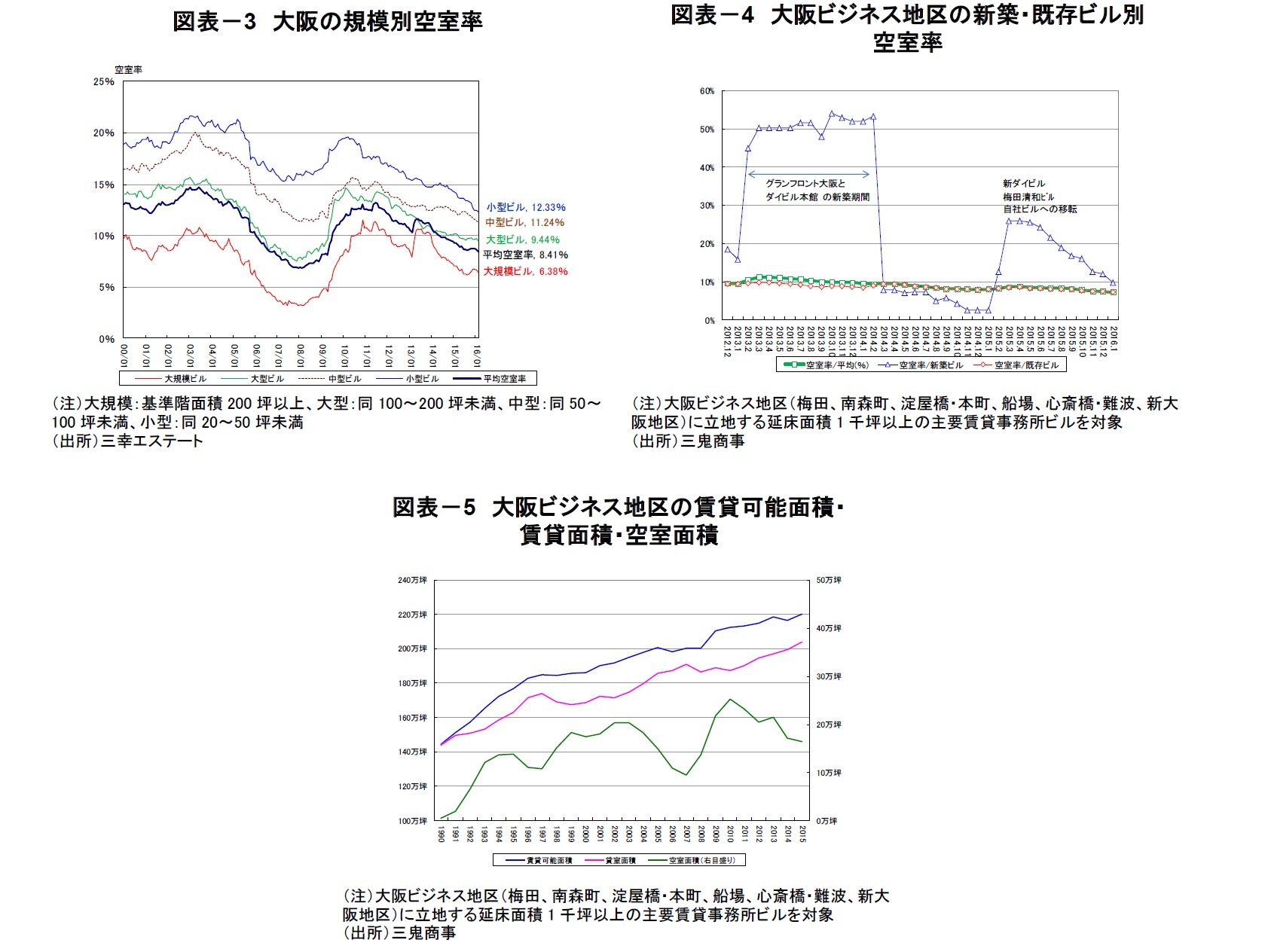

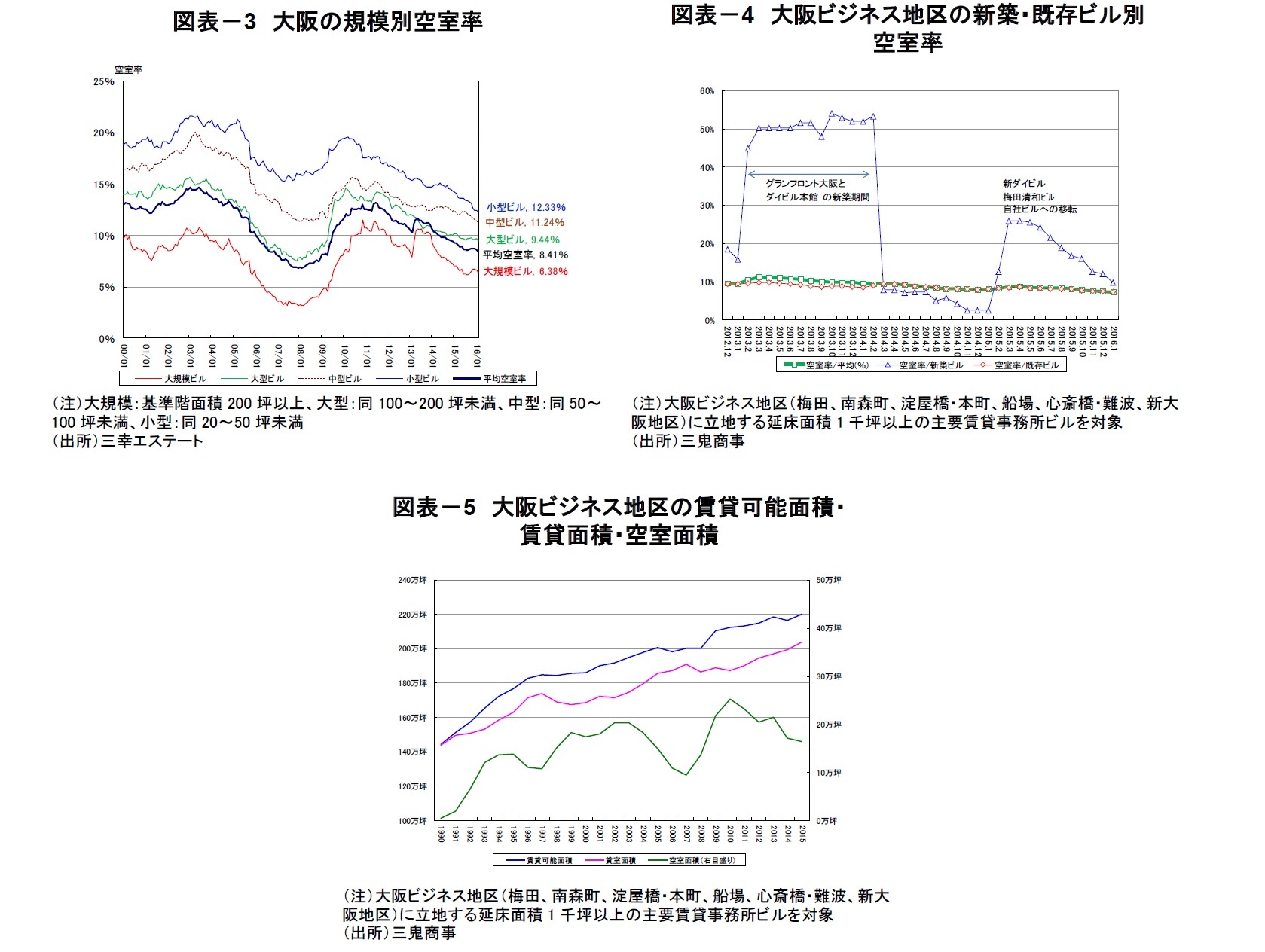

規模別にみると、大規模ビル3の空室率が2015年8月(6.15%)から12月(6.74%)にかけて上昇した一方、中型ビルと小型ビルでは比較的順調に低下している。2015年の新築ビルは主に2~3月の竣工であったため、8月以降の大規模ビルの空室率上昇は、自社ビルの竣工による影響が中心だったと思われる(図表-3)。

三鬼商事によると、大阪ビジネス地区4の新築ビルの空室率は、1月の2.45%から、3月には新築ビルの竣工などにより26.0%にまで大幅に上昇したが、その後は、テナントの新築ビル・築浅ビルへの嗜好の強さなどから順調に低下している5(図表-4)。2015年の主な新築ビルの稼働率は9割を上まわり、グランフロント大阪の稼働率も85%を越えてきたようだ。

2015年末時点の大阪ビジネス地区の空室面積は16.4万坪で、直近のピークである2010年(25.2万坪)から▲35.0%の減少となった(図表-5)。

三鬼商事によると、大阪ビジネス地区4の新築ビルの空室率は、1月の2.45%から、3月には新築ビルの竣工などにより26.0%にまで大幅に上昇したが、その後は、テナントの新築ビル・築浅ビルへの嗜好の強さなどから順調に低下している5(図表-4)。2015年の主な新築ビルの稼働率は9割を上まわり、グランフロント大阪の稼働率も85%を越えてきたようだ。

2015年末時点の大阪ビジネス地区の空室面積は16.4万坪で、直近のピークである2010年(25.2万坪)から▲35.0%の減少となった(図表-5)。

2 2015年に供給された主な自社ビルとしては日本生命本店東館、田辺三菱製薬本社ビル、阪和興業本社ビル(HK淀屋橋ガーデンアベニュー)、KDDI大阪第二ビルなどがあり、自社ビル供給による空室面積の増加は1万5千坪と見積もられている。

3 三幸エステートの定義による。大規模ビルは基準階面積200坪以上、大型は同100~200坪未満、中型は同50~100坪未満、小型は同20~50坪未満。

4 三鬼商事の定義による。大阪の主要6地区(梅田、南森町、淀屋橋・本町、船場、心斎橋・難波、新大阪地区)からなり、空室率等の調査対象はこの地区に立地する延床面積1千坪以上の主要賃貸事務所ビル。

5 三幸エステートと三鬼商事では空室の定義に違いがあるため、新築自社ビルへの移転に伴う空室率の影響が現れる時期に相違がある。三鬼商事の空室は募集ベースであり、三幸エステートの空室率の算定は現空ベース(すぐに入居できる空室)である。このため、三鬼商事の空室率では、2月から新築自社ビルへの移転による影響が出ている。

3. 大阪のオフィス需給と地区別動向

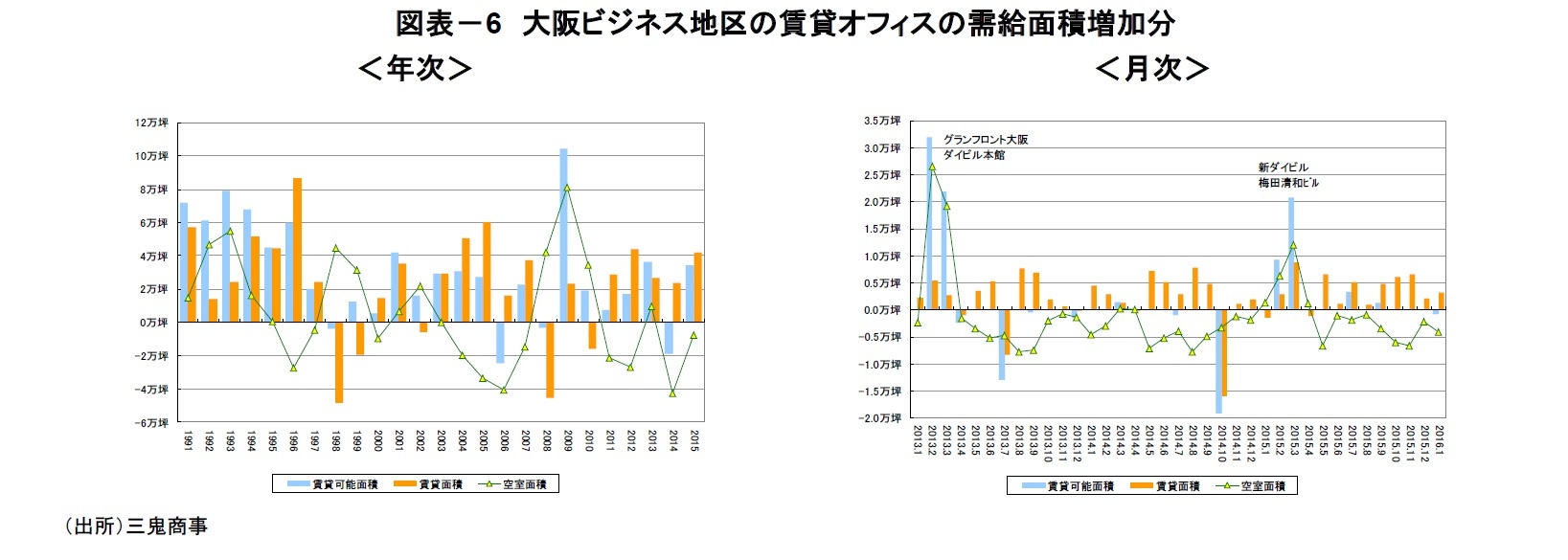

大阪ビジネス地区では5年連続で賃貸面積が増加し、2015年の賃貸面積は4.2万坪の増加、賃貸可能面積は3.5万坪の増加、空室面積は7.5千坪の減少だった6(図表-6)。月次で見ても、新ダイビルなどの供給があった時期を除くと、空室面積は常に減少している。しかも、新築の自社ビルへのテナントの流出を考慮すると、2015年の大阪のオフィス需要はここに表れた数値以上に底堅い状況だったと考えられる。

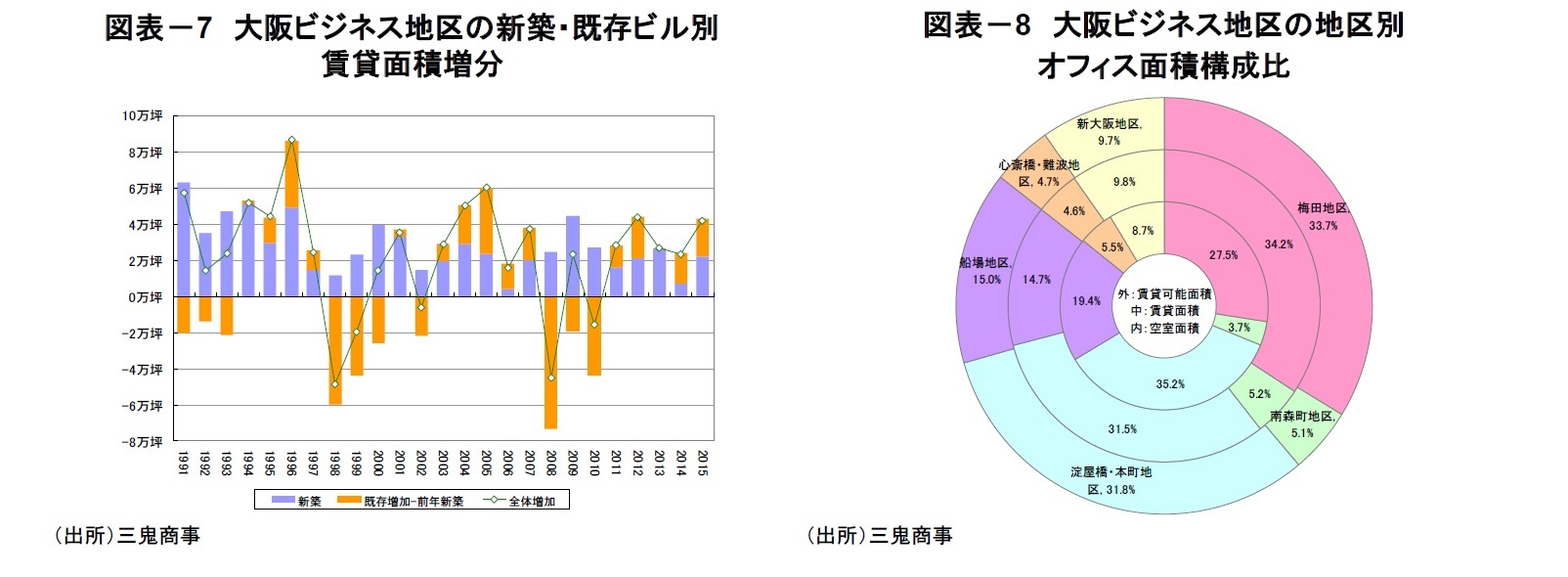

大阪ビジネス地区内の賃貸面積の増加を新築ビルと既存ビルに分けると、2015年は新築面積と既存ビルがほぼ半分ずつの増加となっている(図表-7)。新築ビルの高稼働率を考えると、新規供給をほぼ吸収した上で既存ビルでの大幅な需要増加があったといえる7。

地区別にみると、大阪で現在、最もオフィスの集積があるのが梅田地区(構成比33.7%)で、次いで淀屋橋・本町地区(同31.8%)、船場地区(同15.0%)、新大阪地区(同9.7%)、南森町地区(同5.1%)、心斎橋・難波地区(同4.7%)の順となっている(図表-8)。

地区別にみると、大阪で現在、最もオフィスの集積があるのが梅田地区(構成比33.7%)で、次いで淀屋橋・本町地区(同31.8%)、船場地区(同15.0%)、新大阪地区(同9.7%)、南森町地区(同5.1%)、心斎橋・難波地区(同4.7%)の順となっている(図表-8)。

6 前年(2014年)は建替え等の募集停止による賃貸可能面積の減少が大きかったことが空室面積の減少に大きく貢献した。

7 既存ビルでの需要増加面積は、新築の自社ビルに転出した分を差し引いた結果であるため。これらの転出がなければ既存ビルの一年間の増加分としては、1996年や2005年に匹敵し1991年以降で最大規模の増加になっていたようだ。

(2016年03月04日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

竹内 一雅

竹内 一雅のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/12/07 | オフィス市場は好調継続。リート市場の低迷でJREITによる物件取得が減少。-不動産クォータリー・レビュー2017年第3四半期 | 竹内 一雅 | 基礎研マンスリー |

| 2017/11/09 | オフィス市場は好調継続。リート市場の低迷でJREITによる物件取得が減少。~不動産クォータリー・レビュー2017年第3四半期~ | 竹内 一雅 | 不動産投資レポート |

| 2017/11/08 | 東京都区部の若年人口-1970年~2015年に20~24歳人口は63%減 | 竹内 一雅 | 基礎研マンスリー |

| 2017/10/23 | 活況が続く大阪のオフィス市場-大規模ビルを中心に好調は梅田地区以外へ波及 | 竹内 一雅 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【大阪オフィス市場の現況と見通し(2016年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

大阪オフィス市場の現況と見通し(2016年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.