- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- EUソルベンシーIIの動向―最近のUFR(終局フォワードレート)を巡る議論はどうなっていたのか―

2016年01月12日

EUソルベンシーIIの動向―最近のUFR(終局フォワードレート)を巡る議論はどうなっていたのか―

文字サイズ

- 小

- 中

- 大

1―はじめに

生命保険会社の責任準備金の評価において重要な意味を持つ、超長期の金利水準の設定に関係して、EUのソルベンシーIIにおいては、UFR(終局フォワードレート)という概念が導入された。このUFRについて、通貨ユーロの場合には4.2%という水準に設定されていたが、これが昨今の金利水準に比較して高く、結果として、責任準備金の過小評価につながっているのではないか、との批判が起きていた。これについては、基礎研レター「超長期の金利水準はどのように決定されていくべきなのか―UFR(終局フォワードレート)について―」(2015.7.13)(以下、「前回のレター」)において、報告した。

その後半年あまりが経過して、2016年1月を迎えたが、結局は4.2%の水準は見直されることなく、ソルベンシーIIがスタートしている。今回のレターでは、前回のレターを報告した2015年7月以降のUFRを巡るこの間の議論の状況等について報告する。

その後半年あまりが経過して、2016年1月を迎えたが、結局は4.2%の水準は見直されることなく、ソルベンシーIIがスタートしている。今回のレターでは、前回のレターを報告した2015年7月以降のUFRを巡るこの間の議論の状況等について報告する。

2―UFR(終局フォワードレート)とは

まずは、簡単に、UFRの概念を、前回のレターから抜粋して、説明しておく。

1|UFRとは

一般的に、市場で得られる一定の流動性がある信頼度の高い金利は、20年、30年といった期間までに限定される。これに対して、生命保険会社は終身保険等の超長期の保険商品を販売しているため、将来的にこれらの契約から収入される保険料や支払われる保険金等のキャッシュフローを、現時点まで割り引いて、現在価値を求めることによって、適正な責任準備金評価を行うためには、50年や60年といった超長期の金利水準の設定も重要になってくる。こうした超長期の金利のような、既知のデータに基づいて、そのデータの範囲の外側で予想される数値を求める手法を、一般的に「補外法(Extrapolation method)」と呼んでいる。UFRを使用する手法は、そのうちの代表的な手法の1つである。

具体的には、(スポットレートではなく)フォワードレートが終局的に(外部から定められた)一定の水準に向けて収束するとの前提にたって、超長期の金利水準を決定する手法であり、この時に設定される終局のフォワードレート水準が「UFR(終局フォワードレート:Ultimate Forward Rate)」となる。

2|UFRを使用する補外法において決定すべき要素(前回のレターからの再掲)

UFRを使用して超長期の金利を設定する場合には、以下の要素を前提として決定する必要がある。

これには直線補間の他に、金利の性質をより適切に反映する形で設定する各種の手法がある。

なお、これらの各種要素を決定する際の考え方の概要は以下の通りである。

1|UFRとは

一般的に、市場で得られる一定の流動性がある信頼度の高い金利は、20年、30年といった期間までに限定される。これに対して、生命保険会社は終身保険等の超長期の保険商品を販売しているため、将来的にこれらの契約から収入される保険料や支払われる保険金等のキャッシュフローを、現時点まで割り引いて、現在価値を求めることによって、適正な責任準備金評価を行うためには、50年や60年といった超長期の金利水準の設定も重要になってくる。こうした超長期の金利のような、既知のデータに基づいて、そのデータの範囲の外側で予想される数値を求める手法を、一般的に「補外法(Extrapolation method)」と呼んでいる。UFRを使用する手法は、そのうちの代表的な手法の1つである。

具体的には、(スポットレートではなく)フォワードレートが終局的に(外部から定められた)一定の水準に向けて収束するとの前提にたって、超長期の金利水準を決定する手法であり、この時に設定される終局のフォワードレート水準が「UFR(終局フォワードレート:Ultimate Forward Rate)」となる。

2|UFRを使用する補外法において決定すべき要素(前回のレターからの再掲)

UFRを使用して超長期の金利を設定する場合には、以下の要素を前提として決定する必要がある。

(1)UFR(終局フォワードレート:Ultimate Forward Rate) 最終のフォワードレートの収束水準

(2)LLP(最終流動性点:Last Liquid Point) 市場金利を(そのまま)採用する最終点

(3)CP(収束期間:Convergence Period) LLPからUFRへの収束期間

(4)LLPにおける市場金利からCP終了時におけるUFRへの収束方法

これには直線補間の他に、金利の性質をより適切に反映する形で設定する各種の手法がある。

なお、これらの各種要素を決定する際の考え方の概要は以下の通りである。

(a)UFRの水準については、マクロ経済的な長期均衡金利等に基づいて設定される。

(b)LLPについては、市場の流動性等を考慮して決定される。

(c)CPや(4)の収束方法については、UFRへの収束速度や形状の滑らかさ等を考慮して決定される。

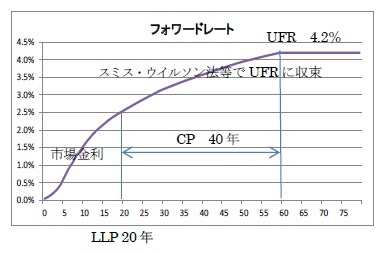

これらの要素の関係を示したイメージ図は右の通りである。

これらの要素の関係を示したイメージ図は右の通りである。(1)UFR :4.2%

(2)LLP :20年(20年までは市場金利を使用)

(3)CP :40年(LLPから40年かけてフォワードレートがUFRに収束)

(4)収束方法:スミス・ウイルソン法1 等

1 スミス・ウイルソン法は、UFRをインプットし、債券価格の観測値にフィットするイールドカーブを算出する手法であるが、パラメータの水準によって、UFRへの収束速度とイールドカーブの滑らかさを決定することができる。

3―UFR水準に関係する最近の動き

ここでは、2015年7月の前回のレター以降のUFR水準に関係する動きを報告する。

1|全体の状況

現在のユーロに対する4.2%というUFRの水準については、基本的には2008年の金融危機以前の金利状況等のデータに基づいて設定されている。具体的には、長期のフォワードレートを説明する経済ファクターとして、安定性や信頼性等を考慮して、(1)期待インフレーションと、(2)短期実質金利の長期平均の予測、に基づいて定められている。ユーロについては、過去のデータ等に基づいて、「長期期待インフレ率2%と短期実質金利の長期平均2.2%の合計」として4.2%としている。

これに対して、その後の欧州市場における金利低下等の状況を考慮すると、この水準はかなり高く、保険会社のソルベンシーについて過度に楽観的な見方を与える形になっているので、見直しを検討すべきではないか、との意見が出されていた。

さらには、各国あるいはグローバルベースで、UFRあるいはUFRに相当する概念を使用するケースにおいて、実際にユーロに対して4.2%を下回る水準設定を行う動きも見られた。

一方で、保険業界を中心に、現在のUFRの水準は、EIOPA(欧州保険年金監督機構)において時間をかけた広範囲にわたる議論と分析の結果として決定されたものであり、2016年1月のソルベンシーIIの導入という欧州の保険監督における最大の改革を直前に迎える段階において見直しを行うことは、制度の安定性と信頼性に影響を与えることになることから適切ではない、との意見も出されていた。

以下、この章において、現在のUFR水準に対する批判的な意見及びUFR(に相当する概念)水準の見直しの動きを紹介し、次の4において、これらに対する保険業界の意見を紹介する。

2|ESRB(欧州システミックリスク理事会:European Systemic Risk Board)の批判

ESRBは、2015年6月の欧州の金融システムにおけるリスクと脆弱性に関する議論において、「ユーロに対して4.2%に設定されているUFRの水準について、現在の低金利環境において、あまりにも高く、人工的に保険会社の負債の値を低めている。」と批判していた。さらには、「現在の市場の期待や最近の学術研究によれば、短期実質金利の長期平均2.2%は0.5%から1.0%ポイントは楽観的である。」としていた。「4.2%のUFR水準を用いることで、20年超の割引率が市場金利に比べて、大きく歪められ、このことが保険会社に間違ったインセンティブやループホールを与えることにもなりかねない。」との懸念を示していた。

UFRの水準に対するこうした批判に加えて、ESRBは、ソルベンシーIによる水準との16年間にわたる移行措置の存在やボラティリティ調整による割引率の引き上げについても触れ、市場金利との乖離に対する懸念を示していた。

こうした懸念に基づいて、ESRBは、UFR水準の引き下げ、より市場金利に近い補間法の採用、移行期間の早期化等を検討することを監督当局に促してきている。

3|DNB(オランダ中央銀行:De Nederlandsche Bank)の動き

DNBは、2015年7月14日に、年金基金の負債評価のためのUFRの算出方法を変更し、その結果として、7月15日から適用するUFR水準を4.2%から3.3%に引き下げる、と公表した。

この決定は、UFR委員会(Commissie UFR)が2013年10月に内閣に提出した勧告書2に基づいている。これに基づくUFRの水準については、前回のレターでも触れているが、概ね以下の方式で決定される。

なお、FSP後のイールドカーブを補外するために、LLFR(最終流動性フォワードレート:Last Liquid Forward Rate) を決定する必要がある。UFR委員会の勧告では、LLFRは、FSP後のフォワードレートを加重平均し、以前のLLFRを加重平均することで決定することとしていた。DNBは、今回の最終決定に当たり、この平均化を取りやめてよりシンプルにする、こととした。

いずれにしても、これはあくまでもオランダにおける年金基金の負債評価のための割引率であり、保険負債評価のためのソルベンシーIIにおけるUFRとの整合性が必ずしも問われるという位置付けのものではない。

ただし、DNBは、保険負債評価において、ソルベンシーIIによるソルベンシー水準を遵守するために、4.2%のUFRに依存している保険会社については、その配当支払を禁止している、とも言われており、現在の4.2%のUFR水準に懐疑的なスタンスを見せている、と理解されている。

2 以下の報告書でUFRについて詳しい分析が行われている。

「Advisory Report of the UFR Committee」the Ultimate Forward Rate (UFR) Committee

http://www.government.nl/documents-and-publications/publications/2013/10/06/advisory-report-of-the-ufr-committee.html

1|全体の状況

現在のユーロに対する4.2%というUFRの水準については、基本的には2008年の金融危機以前の金利状況等のデータに基づいて設定されている。具体的には、長期のフォワードレートを説明する経済ファクターとして、安定性や信頼性等を考慮して、(1)期待インフレーションと、(2)短期実質金利の長期平均の予測、に基づいて定められている。ユーロについては、過去のデータ等に基づいて、「長期期待インフレ率2%と短期実質金利の長期平均2.2%の合計」として4.2%としている。

これに対して、その後の欧州市場における金利低下等の状況を考慮すると、この水準はかなり高く、保険会社のソルベンシーについて過度に楽観的な見方を与える形になっているので、見直しを検討すべきではないか、との意見が出されていた。

さらには、各国あるいはグローバルベースで、UFRあるいはUFRに相当する概念を使用するケースにおいて、実際にユーロに対して4.2%を下回る水準設定を行う動きも見られた。

一方で、保険業界を中心に、現在のUFRの水準は、EIOPA(欧州保険年金監督機構)において時間をかけた広範囲にわたる議論と分析の結果として決定されたものであり、2016年1月のソルベンシーIIの導入という欧州の保険監督における最大の改革を直前に迎える段階において見直しを行うことは、制度の安定性と信頼性に影響を与えることになることから適切ではない、との意見も出されていた。

以下、この章において、現在のUFR水準に対する批判的な意見及びUFR(に相当する概念)水準の見直しの動きを紹介し、次の4において、これらに対する保険業界の意見を紹介する。

2|ESRB(欧州システミックリスク理事会:European Systemic Risk Board)の批判

ESRBは、2015年6月の欧州の金融システムにおけるリスクと脆弱性に関する議論において、「ユーロに対して4.2%に設定されているUFRの水準について、現在の低金利環境において、あまりにも高く、人工的に保険会社の負債の値を低めている。」と批判していた。さらには、「現在の市場の期待や最近の学術研究によれば、短期実質金利の長期平均2.2%は0.5%から1.0%ポイントは楽観的である。」としていた。「4.2%のUFR水準を用いることで、20年超の割引率が市場金利に比べて、大きく歪められ、このことが保険会社に間違ったインセンティブやループホールを与えることにもなりかねない。」との懸念を示していた。

UFRの水準に対するこうした批判に加えて、ESRBは、ソルベンシーIによる水準との16年間にわたる移行措置の存在やボラティリティ調整による割引率の引き上げについても触れ、市場金利との乖離に対する懸念を示していた。

こうした懸念に基づいて、ESRBは、UFR水準の引き下げ、より市場金利に近い補間法の採用、移行期間の早期化等を検討することを監督当局に促してきている。

3|DNB(オランダ中央銀行:De Nederlandsche Bank)の動き

DNBは、2015年7月14日に、年金基金の負債評価のためのUFRの算出方法を変更し、その結果として、7月15日から適用するUFR水準を4.2%から3.3%に引き下げる、と公表した。

この決定は、UFR委員会(Commissie UFR)が2013年10月に内閣に提出した勧告書2に基づいている。これに基づくUFRの水準については、前回のレターでも触れているが、概ね以下の方式で決定される。

(1)過去10年(120ヶ月)の20年フォワードレートの平均に基づいてUFRを定める移動平均方式(moving average forward rate)を採用

(2)UFR手法の開始時点を20年とするが、これをLLPとは言わず、FSP(First Smoothing Point)と命名

(3)フォワードレートはUFRに収束していくが、決してそれには到達しない(収束期間は無限)、FSPの後の市場データも利用し、それへの加重度合を逓減させていく手法を採用

なお、FSP後のイールドカーブを補外するために、LLFR(最終流動性フォワードレート:Last Liquid Forward Rate) を決定する必要がある。UFR委員会の勧告では、LLFRは、FSP後のフォワードレートを加重平均し、以前のLLFRを加重平均することで決定することとしていた。DNBは、今回の最終決定に当たり、この平均化を取りやめてよりシンプルにする、こととした。

いずれにしても、これはあくまでもオランダにおける年金基金の負債評価のための割引率であり、保険負債評価のためのソルベンシーIIにおけるUFRとの整合性が必ずしも問われるという位置付けのものではない。

ただし、DNBは、保険負債評価において、ソルベンシーIIによるソルベンシー水準を遵守するために、4.2%のUFRに依存している保険会社については、その配当支払を禁止している、とも言われており、現在の4.2%のUFR水準に懐疑的なスタンスを見せている、と理解されている。

2 以下の報告書でUFRについて詳しい分析が行われている。

「Advisory Report of the UFR Committee」the Ultimate Forward Rate (UFR) Committee

http://www.government.nl/documents-and-publications/publications/2013/10/06/advisory-report-of-the-ufr-committee.html

(2016年01月12日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIの動向―最近のUFR(終局フォワードレート)を巡る議論はどうなっていたのか―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIの動向―最近のUFR(終局フォワードレート)を巡る議論はどうなっていたのか―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.