- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る

2015年12月29日

文字サイズ

- 小

- 中

- 大

はじめに

〔エポックメイキングとなったGPIFの国連責任投資原則への署名〕

資金の流れの中枢にいる者が変わると、企業や社会が変わる。投資の世界においても同様である。先進国のなかで日本が最も遅れていたESG(環境・社会・ガバナンス)投資1が、大きく変わろうとしている。世界最大の運用資金140兆円をもつGPIF(年金積立金管理運用独立行政法人)が、今年9月16日に『国連責任投資原則2』(United Nations Principles of Responsible Investment)に署名したからである。

これは、資金運用においてESGの視点を反映させることを表明したもので、同28日に安倍首相が国連で演説したほどの意味をもつ。また、GPIFから年金運用を受託する機関も、その趣旨に賛同するかどうかが問われることになる。

〔日本企業は海外事業展開におけるESG課題をどのように考えているのか?〕

日本企業の海外事業展開がアジアを中心に一層進んでいる。「チャイナ+ワン」と言われるように、近年では中国はもとよりアジア全体において事業を展開し、その勢いは止みそうもない。そのような動きのなかで、持続可能な海外事業を展開するためには単に財務的要素だけでなく、ESGに代表される非財務要素にも十分に考慮する必要がでてきた。このことは、様々なリスク事例が物語っている。

それゆえ、海外事業では様々なESGへの配慮が欠かせないが、海外事業における経営課題の全体像を理解しておくこともまた大事である。つまり、これからの海外事業では「QCD3+ESG」が基本となる。本稿では、海外事業の経営課題を“経営資源”、“競争力”、“ESG”の3領域に整理して、ESG課題の位置づけを分析する。その中で、日本企業はESG課題をどのように考えているのかを明らかにしたい。

そこで本稿では、当研究所が調査協力した、日本生命、ニッセイ・リースの「ニッセイ景況アンケート調査結果 2015年度上期調査」を基に、日本企業の海外事業展開の現状とともに、ESG課題の重要性認識とその促進要因を分析する。

1 投資判断の際に財務情報に加えて、持続可能な社会の実現に不可欠なESG課題解決に本業で取り組む企業を選別して行う投資。長期的な投資パフォーマンスに影響を与える可能性が高いと考えられている。

2 2005年に当時のアナン国連事務総長が機関投資家や運用機関に対して提唱したイニシアティブで、2006年に成立した。

3 Quality, Cost, Delivery (品質、コスト、納期)の頭文字

資金の流れの中枢にいる者が変わると、企業や社会が変わる。投資の世界においても同様である。先進国のなかで日本が最も遅れていたESG(環境・社会・ガバナンス)投資1が、大きく変わろうとしている。世界最大の運用資金140兆円をもつGPIF(年金積立金管理運用独立行政法人)が、今年9月16日に『国連責任投資原則2』(United Nations Principles of Responsible Investment)に署名したからである。

これは、資金運用においてESGの視点を反映させることを表明したもので、同28日に安倍首相が国連で演説したほどの意味をもつ。また、GPIFから年金運用を受託する機関も、その趣旨に賛同するかどうかが問われることになる。

〔日本企業は海外事業展開におけるESG課題をどのように考えているのか?〕

日本企業の海外事業展開がアジアを中心に一層進んでいる。「チャイナ+ワン」と言われるように、近年では中国はもとよりアジア全体において事業を展開し、その勢いは止みそうもない。そのような動きのなかで、持続可能な海外事業を展開するためには単に財務的要素だけでなく、ESGに代表される非財務要素にも十分に考慮する必要がでてきた。このことは、様々なリスク事例が物語っている。

それゆえ、海外事業では様々なESGへの配慮が欠かせないが、海外事業における経営課題の全体像を理解しておくこともまた大事である。つまり、これからの海外事業では「QCD3+ESG」が基本となる。本稿では、海外事業の経営課題を“経営資源”、“競争力”、“ESG”の3領域に整理して、ESG課題の位置づけを分析する。その中で、日本企業はESG課題をどのように考えているのかを明らかにしたい。

そこで本稿では、当研究所が調査協力した、日本生命、ニッセイ・リースの「ニッセイ景況アンケート調査結果 2015年度上期調査」を基に、日本企業の海外事業展開の現状とともに、ESG課題の重要性認識とその促進要因を分析する。

1 投資判断の際に財務情報に加えて、持続可能な社会の実現に不可欠なESG課題解決に本業で取り組む企業を選別して行う投資。長期的な投資パフォーマンスに影響を与える可能性が高いと考えられている。

2 2005年に当時のアナン国連事務総長が機関投資家や運用機関に対して提唱したイニシアティブで、2006年に成立した。

3 Quality, Cost, Delivery (品質、コスト、納期)の頭文字

1――“分水嶺”を越えた日本のESG

1|画期的なGPIFの 『国連責任投資原則』 への署名

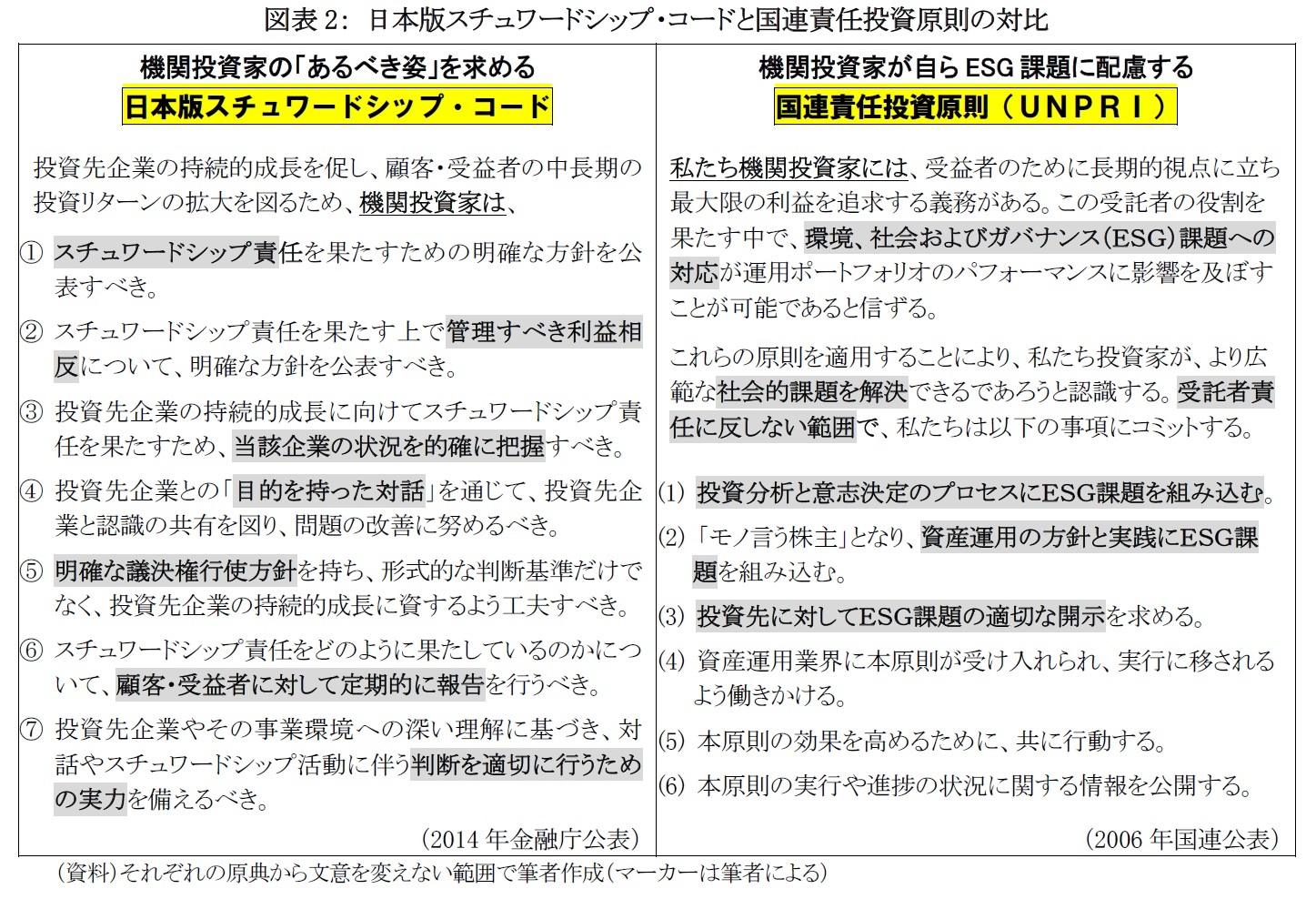

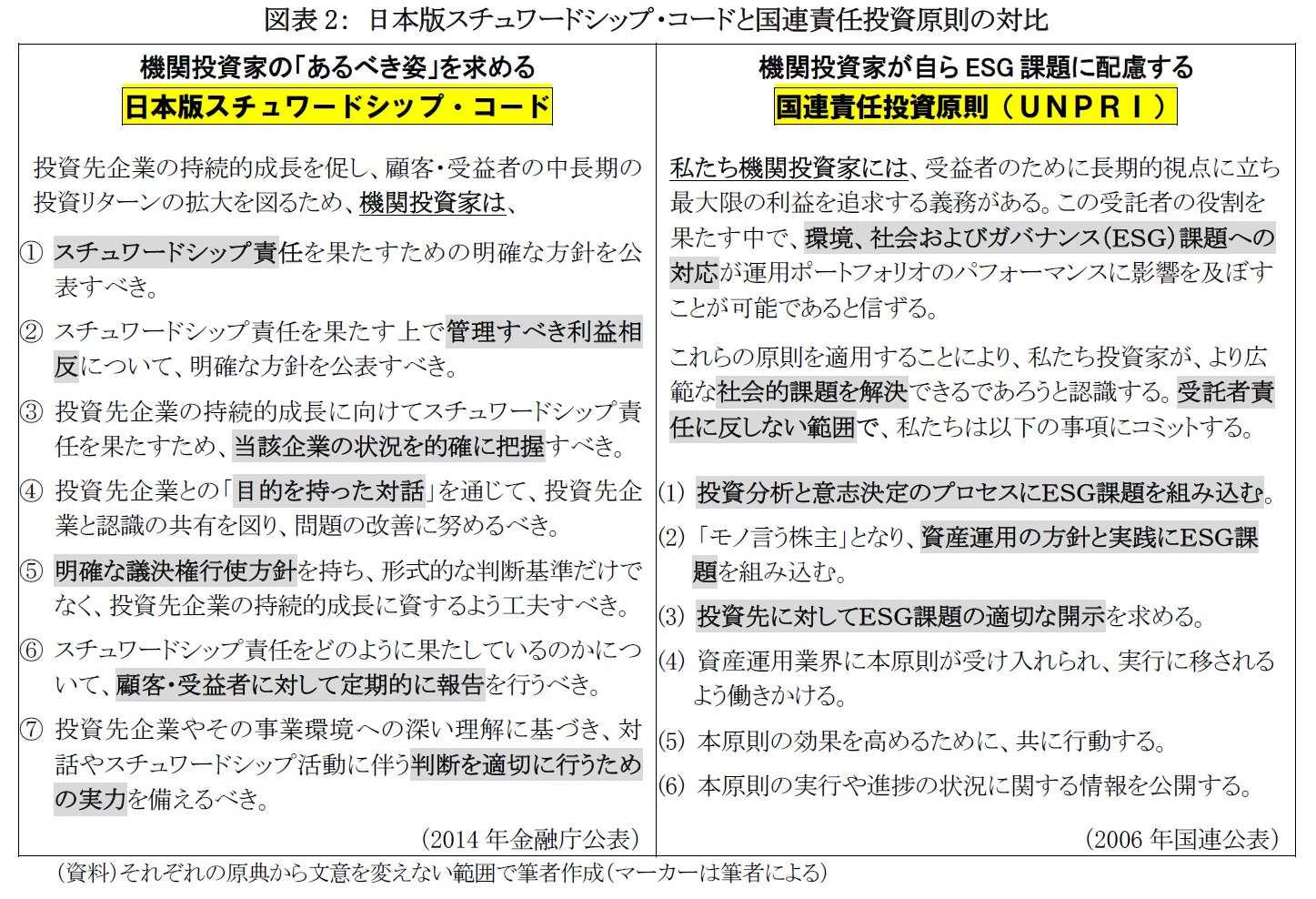

〔日本版スチュワードシップ・コードの狙い〕

昨年2月、金融庁は日本の機関投資家(資金運用機関を含む)向けの行動原則である「責任ある機関投資家」の諸原則、いわゆる『日本版スチュワードシップ・コード』を公表した。既に主だった日本の機関投資家が「受け入れ」を表明し、この12月11日時点で201機関となった。スチュワードは執事や財産管理人を意味するが、スチュワードシップはキリスト教に由来し、その根底には“神から委ねられた恵みや財産を、責任をもって管理する”という考え方がある。

このコードは、機関投資家が株式の保有者・運用者として投資先企業に対し、その企業価値の向上や持続的成長につながるよう、「実力」をつけて「対話」により積極的に働きかけることを責務として求める。つまり、企業が短期的な利益主義に陥ることや内向きになることを防ぎ、顧客や受益者へ中長期のリターンをもたらす基本姿勢を再確認せよ、と言っているのである。

〔国連の責任投資原則の狙い〕

日本版スチュワードシップ・コードは、他者から求められる機関投資家の行動規範(原則)である。これに対して、2006年に成立した『国連責任投資原則』(略称UNPRI)は、機関投資家などが自らの意思として責任ある投資行動原則をつくり賛同者を募るものである4。当時のアナン国連事務総長の呼びかけで集まった世界の主要な機関投資家5によりまとめられたものである。

6項目から成るUNPRIは、機関投資家が「資産運用においても、環境・社会・ガバナンス(ESG)問題に配慮することにより、社会的責任を果たすこと」を基本精神とする。現在、UNPRIに署名している機関は世界で1,378となり、その内訳は年金基金などの機関投資家287、運用受託機関905、および専門調査機関186である。本邦機関も徐々に増え33となったが、全体からみると少ない。ただし、次に述べるGPIFのUNPRIへの署名を契機に、今後は増加することが期待される。

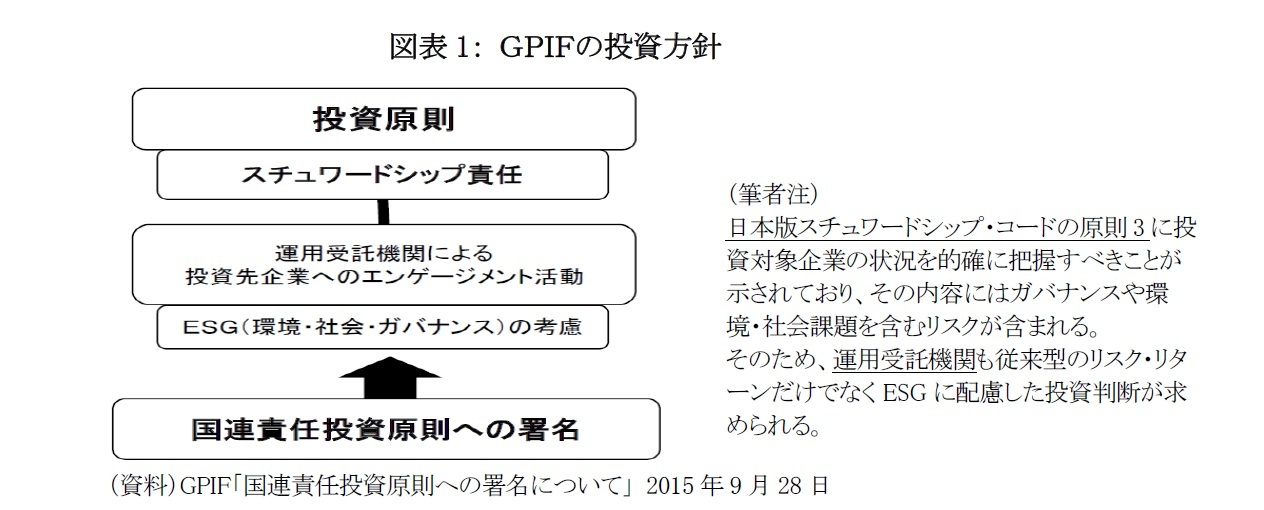

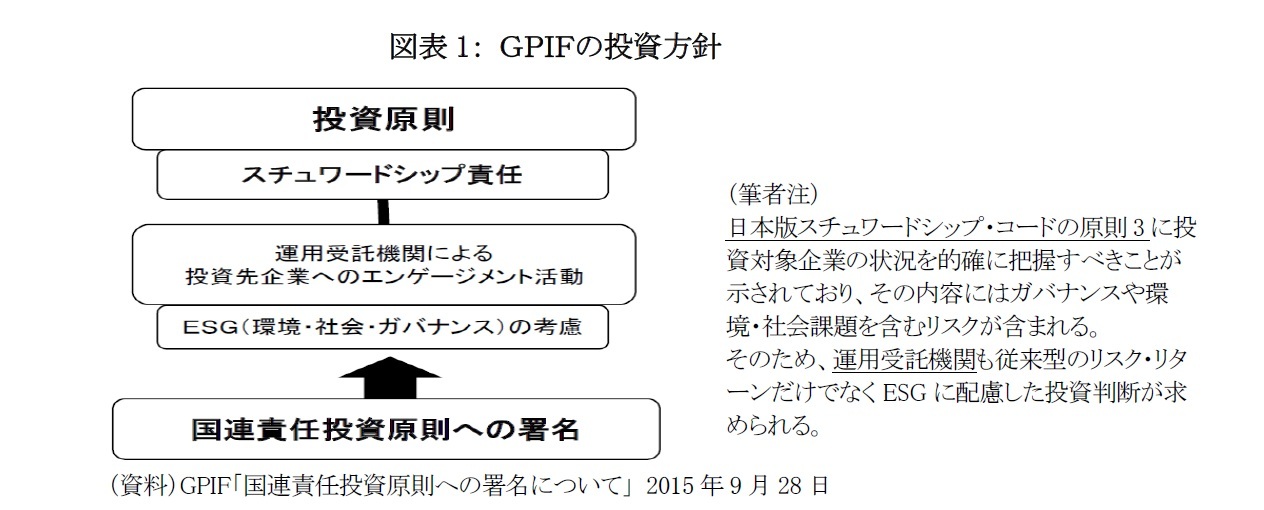

〔GPIFの国連責任投資原則への署名〕

GPIFの新たな投資原則は「株式投資においては、スチュワードシップ責任を果たす活動を通じて、被保険者のために中長期的な投資収益の拡大を図る」というものであり、従来の方針からは考えられない画期的なものとなった。この基本方針の下で、投資先企業におけるESG課題を考慮すること、すなわち企業価値の向上や持続的成長を促すことで、被保険者のために中長期的な投資リターンの拡大を図ることを明確にしており、具体的には以下のことを実践するとしている(図表1)。

・運用受託機関による投資先企業へのエンゲージメントの中で、ESGに考慮した自主的な取組を促す。

・ESGの考え方を明確にするため、国連責任投資原則(UNPRI)に署名する。

・ESGを考慮したアクティブ運用について、研究を継続する。

〔日本版スチュワードシップ・コードの狙い〕

昨年2月、金融庁は日本の機関投資家(資金運用機関を含む)向けの行動原則である「責任ある機関投資家」の諸原則、いわゆる『日本版スチュワードシップ・コード』を公表した。既に主だった日本の機関投資家が「受け入れ」を表明し、この12月11日時点で201機関となった。スチュワードは執事や財産管理人を意味するが、スチュワードシップはキリスト教に由来し、その根底には“神から委ねられた恵みや財産を、責任をもって管理する”という考え方がある。

このコードは、機関投資家が株式の保有者・運用者として投資先企業に対し、その企業価値の向上や持続的成長につながるよう、「実力」をつけて「対話」により積極的に働きかけることを責務として求める。つまり、企業が短期的な利益主義に陥ることや内向きになることを防ぎ、顧客や受益者へ中長期のリターンをもたらす基本姿勢を再確認せよ、と言っているのである。

〔国連の責任投資原則の狙い〕

日本版スチュワードシップ・コードは、他者から求められる機関投資家の行動規範(原則)である。これに対して、2006年に成立した『国連責任投資原則』(略称UNPRI)は、機関投資家などが自らの意思として責任ある投資行動原則をつくり賛同者を募るものである4。当時のアナン国連事務総長の呼びかけで集まった世界の主要な機関投資家5によりまとめられたものである。

6項目から成るUNPRIは、機関投資家が「資産運用においても、環境・社会・ガバナンス(ESG)問題に配慮することにより、社会的責任を果たすこと」を基本精神とする。現在、UNPRIに署名している機関は世界で1,378となり、その内訳は年金基金などの機関投資家287、運用受託機関905、および専門調査機関186である。本邦機関も徐々に増え33となったが、全体からみると少ない。ただし、次に述べるGPIFのUNPRIへの署名を契機に、今後は増加することが期待される。

〔GPIFの国連責任投資原則への署名〕

GPIFの新たな投資原則は「株式投資においては、スチュワードシップ責任を果たす活動を通じて、被保険者のために中長期的な投資収益の拡大を図る」というものであり、従来の方針からは考えられない画期的なものとなった。この基本方針の下で、投資先企業におけるESG課題を考慮すること、すなわち企業価値の向上や持続的成長を促すことで、被保険者のために中長期的な投資リターンの拡大を図ることを明確にしており、具体的には以下のことを実践するとしている(図表1)。

・運用受託機関による投資先企業へのエンゲージメントの中で、ESGに考慮した自主的な取組を促す。

・ESGの考え方を明確にするため、国連責任投資原則(UNPRI)に署名する。

・ESGを考慮したアクティブ運用について、研究を継続する。

4 日本版スチュワードシップ・コードでは「機関投資家は、○○○すべきである」と表現される。これに対して、国連責任投資原則では「私たち機関投資家は、○○○する」と表現される。詳細は図表2を参照されたい。

5 物言う株主として有名なカリフォルニア州職員退職年金基金(カルパース)、世界最大級の運用規模をもつノルウェー政府年金基金、英国最大の年金運用機関ハーミーズなど。

2|持続可能な社会と企業価値の創造に向けたESG投資

日本版スチュワードシップ・コードと国連責任投資原則のキーワードはいずれも「責任ある投資」である。つまり、共通することは長期的視点、投資リターンの拡大(運用パフォーマンスの向上)、そして受益者の利益である。相違点は責任遂行における力点にあり、コードは“手段”と“実力”、UNPRIはさらに視野を広げて明確に「ESG課題」に焦点を当てていることである(図表2)。

一方、企業側では長期的な企業価値創造に向けて財務・非財務情報を統合する「統合報告」が世界的に模索されており、グローバル時代のメガトレンドを軽視した経営戦略は画餅に帰す可能性がある。それでは、日本企業は海外事業展開を進めるなかで、ESGをどのように認識しているのであろうか。

日本版スチュワードシップ・コードと国連責任投資原則のキーワードはいずれも「責任ある投資」である。つまり、共通することは長期的視点、投資リターンの拡大(運用パフォーマンスの向上)、そして受益者の利益である。相違点は責任遂行における力点にあり、コードは“手段”と“実力”、UNPRIはさらに視野を広げて明確に「ESG課題」に焦点を当てていることである(図表2)。

一方、企業側では長期的な企業価値創造に向けて財務・非財務情報を統合する「統合報告」が世界的に模索されており、グローバル時代のメガトレンドを軽視した経営戦略は画餅に帰す可能性がある。それでは、日本企業は海外事業展開を進めるなかで、ESGをどのように認識しているのであろうか。

(2015年12月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

川村 雅彦

川村 雅彦のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/10/21 | ESG投資と統合思考のために-「サステナビリティのメガトレンド」を背景にビジネス・パラダイムの大転換 | 川村 雅彦 | 基礎研レポート |

| 2016/08/05 | 徒歩帰宅訓練、やってみました!-地上踏査でつくる頭の中の“ ナビゲーション・マップ” | 川村 雅彦 | |

| 2016/06/10 | 徒歩帰宅訓練、やってみました !~そうか、そうだったのか! 点と点がつながる地上踏査~ | 川村 雅彦 | 研究員の眼 |

| 2016/04/19 | 「ラストマンになる」という生き方~現代ビジネス版 『言志四録』 ともいうべき語録から~ | 川村 雅彦 | 研究員の眼 |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.