- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- アベノミクス始動後の賃金動向 ~2016年春闘を展望する~

2015年12月28日

文字サイズ

- 小

- 中

- 大

3――2年連続のベースアップ実現の背景

1|過去最高を更新する企業収益

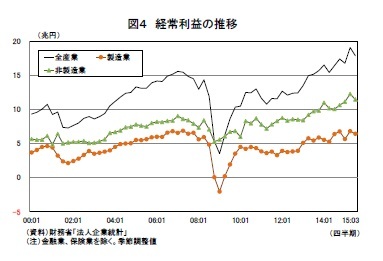

2014年度の経常利益は、消費税率引き上げによる売上高の減少から引き上げ後は伸びが鈍化したものの、年度末にかけて円安や原油安が追い風となり緩やかな回復が続いた。財務省の「法人企業統計」によると、2014年度の経常利益(全産業)は64.6兆円(前年比8.3%)と統計上遡れる1960年度以降で過去最高を更新し、業種別では製造業が前年比9.3%、非製造業が同7.7%と業種問わず前年比でプラスとなった。

2014年度の経常利益は、消費税率引き上げによる売上高の減少から引き上げ後は伸びが鈍化したものの、年度末にかけて円安や原油安が追い風となり緩やかな回復が続いた。財務省の「法人企業統計」によると、2014年度の経常利益(全産業)は64.6兆円(前年比8.3%)と統計上遡れる1960年度以降で過去最高を更新し、業種別では製造業が前年比9.3%、非製造業が同7.7%と業種問わず前年比でプラスとなった。

四半期別にみてみると、製造業は消費増税前の駆け込み需要の反動の影響から2014年4-6月期は前期比▲4.9%の減益となった後、7-9月期(前期比21.3%)、10-12月期(同6.1%)と2期連続してプラスとなった(図4)。その後、2015年1-3月期に前期比▲16.6%と大きく落ち込むものの、2015年度入り後は緩やかな回復(4-6月期:前期比20.6%→7-9月期:同▲5.7%)が続いている。

四半期別にみてみると、製造業は消費増税前の駆け込み需要の反動の影響から2014年4-6月期は前期比▲4.9%の減益となった後、7-9月期(前期比21.3%)、10-12月期(同6.1%)と2期連続してプラスとなった(図4)。その後、2015年1-3月期に前期比▲16.6%と大きく落ち込むものの、2015年度入り後は緩やかな回復(4-6月期:前期比20.6%→7-9月期:同▲5.7%)が続いている。一方、非製造業については、小売業を中心に駆け込み需要の反動の影響が長引いたことなどから2014年4-6月期(前期比▲7.5%)、7-9月期(同▲1.2%)と2期連続で落ち込んだ後、反動の影響が和らぐ中で持ち直しの動きがみられ10-12月期(同5.9%)にようやくプラスに転じた。2015年度に入ってからは、雇用所得環境の改善を背景に個人消費が緩やかな回復に向かうなか、原油価格の下落やインバウンド需要の拡大が追い風となり4-6月期は前期比10.3%と二桁増益となった。

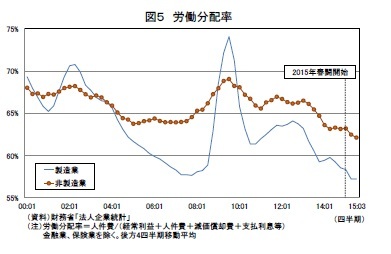

このように、製造業、非製造業ともに企業の収益環境は改善しており、十分な賃上げの原資を確保できる状況にある。さらに、労働分配率(企業が生み出した付加価値から人件費に回した割合)をみても、企業が賃上げに踏み切りやすい環境にあると考えられる(図5)。労働分配率の長期推移をみると、リーマン・ショック直後は企業収益の悪化により70%を超える過去最高の水準に達したが、その後は人件費の抑制や企業収益の改善により低下傾向にあり、足元では約20年ぶりの低水準に達している。

このように、製造業、非製造業ともに企業の収益環境は改善しており、十分な賃上げの原資を確保できる状況にある。さらに、労働分配率(企業が生み出した付加価値から人件費に回した割合)をみても、企業が賃上げに踏み切りやすい環境にあると考えられる(図5)。労働分配率の長期推移をみると、リーマン・ショック直後は企業収益の悪化により70%を超える過去最高の水準に達したが、その後は人件費の抑制や企業収益の改善により低下傾向にあり、足元では約20年ぶりの低水準に達している。

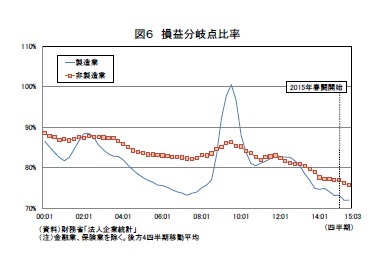

また、収支が均衡する点を示す損益分岐点比率(売上高に対する損益分岐点売上高の割合)は、企業の人件費抑制姿勢の高まりから、 リーマン・ショック直後の売上高が急減した時期を除き、低下し続けている(図6)。業種別にみると、製造業は2000年代半ばに大きく低下した後、リーマン・ショックによって急上昇したものの、その後はコスト削減努力もあって低下傾向にある。2015年の春闘が実施される直前には2000年以降で過去最低に近い水準にあった。また、非製造業でも損益分岐点比率は、1990年代後半以降緩やかに低下しているものの、製造業に比べ高い傾向にある。これは、製造業では採算に見合うための売上高に対して、実際の売上高が大きく上回るようになっていることを意味する。2015年の春闘が実施されていた時点では、製造業は賃上げのための人件費の支払い余力が増していたと考えられる。

また、収支が均衡する点を示す損益分岐点比率(売上高に対する損益分岐点売上高の割合)は、企業の人件費抑制姿勢の高まりから、 リーマン・ショック直後の売上高が急減した時期を除き、低下し続けている(図6)。業種別にみると、製造業は2000年代半ばに大きく低下した後、リーマン・ショックによって急上昇したものの、その後はコスト削減努力もあって低下傾向にある。2015年の春闘が実施される直前には2000年以降で過去最低に近い水準にあった。また、非製造業でも損益分岐点比率は、1990年代後半以降緩やかに低下しているものの、製造業に比べ高い傾向にある。これは、製造業では採算に見合うための売上高に対して、実際の売上高が大きく上回るようになっていることを意味する。2015年の春闘が実施されていた時点では、製造業は賃上げのための人件費の支払い余力が増していたと考えられる。

2|労働需給のタイト化

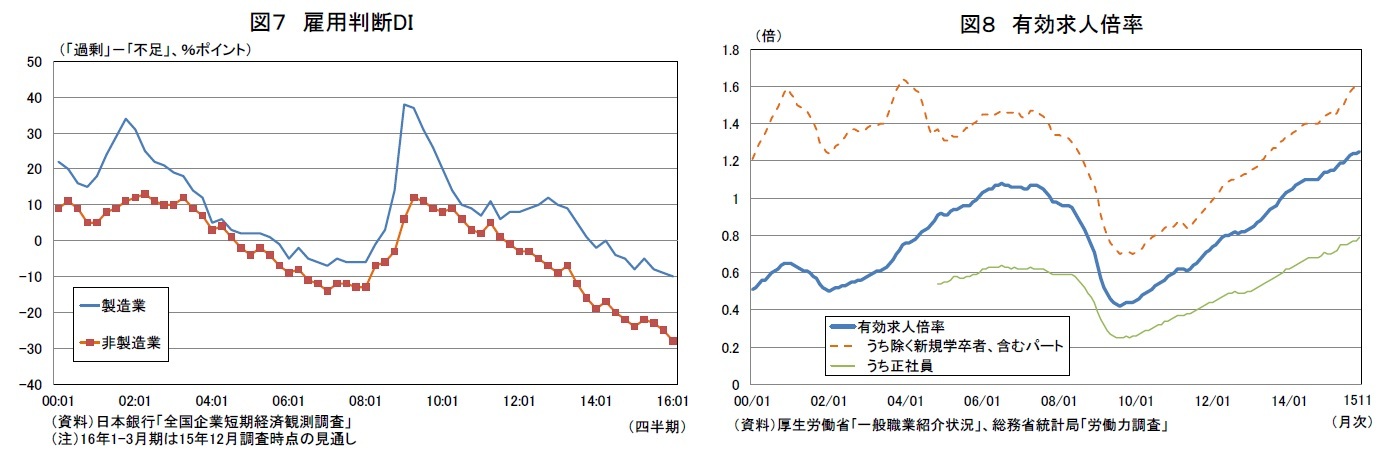

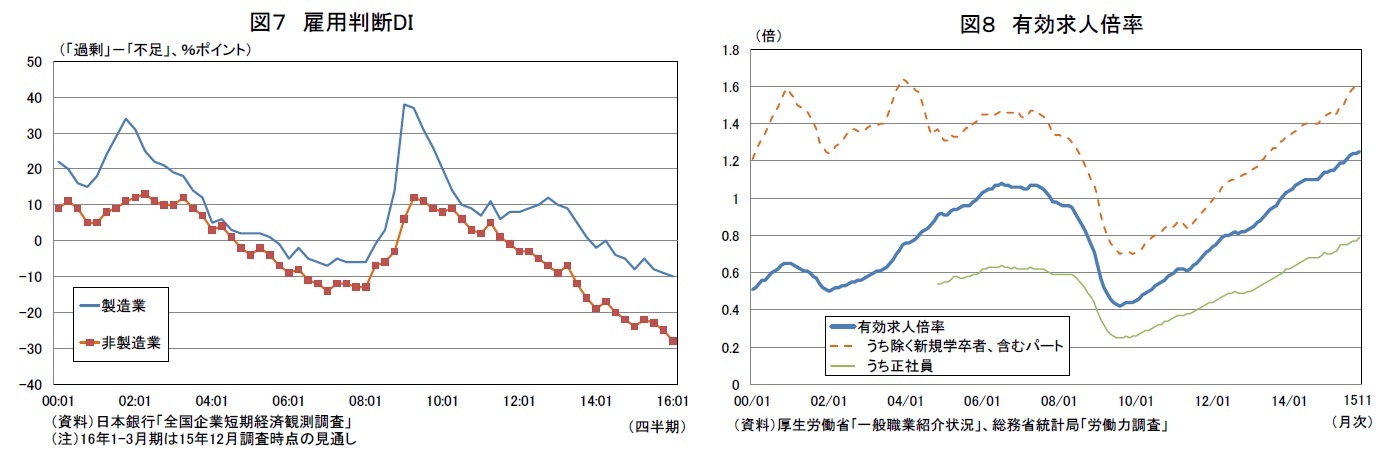

次に、労働市場の動向についてみてみる。労働需給の逼迫は、市場の均衡を通じて賃金の押し上げ圧力となる。リーマン・ショックによって高まった雇用過剰感は緩やかな解消に向かい、景気が回復した2013年以降急速に薄れたとみられる。日本銀行の「全国企業短期経済観測調査」(日銀短観)によると、2015年の春闘が始まりつつあった2014年12月調査の雇用判断DI(「過剰」-「不足」、%ポイント)は、全規模・全産業が▲15と、前回にあたる9月調査(▲14)からマイナス幅は拡大していた(図7)。とりわけ、非製造業が▲22と製造業の▲5に比べマイナス幅が大きく、非製造業を中心に雇用の不足感は強まっていた。2014年以降は駆け込み需要の反動の影響を主因に足踏み状態にあった時期(2014年4-6月期、7-9月期)であったにもかかわらず、雇用の不足感は引き続き高水準にあった。

厚生労働省の「一般職業紹介状況」をみると、有効求人倍率(除く新規学卒者、含むパート)は2013年11月以降1倍を超える水準で推移しており、人手不足は慢性化している(図8)。さらに、正社員にかぎってみても、求職が求人を上回る状況が続くものの有効求人倍率は上昇傾向にあり、労働需給は全体的にタイト化している。

次に、労働市場の動向についてみてみる。労働需給の逼迫は、市場の均衡を通じて賃金の押し上げ圧力となる。リーマン・ショックによって高まった雇用過剰感は緩やかな解消に向かい、景気が回復した2013年以降急速に薄れたとみられる。日本銀行の「全国企業短期経済観測調査」(日銀短観)によると、2015年の春闘が始まりつつあった2014年12月調査の雇用判断DI(「過剰」-「不足」、%ポイント)は、全規模・全産業が▲15と、前回にあたる9月調査(▲14)からマイナス幅は拡大していた(図7)。とりわけ、非製造業が▲22と製造業の▲5に比べマイナス幅が大きく、非製造業を中心に雇用の不足感は強まっていた。2014年以降は駆け込み需要の反動の影響を主因に足踏み状態にあった時期(2014年4-6月期、7-9月期)であったにもかかわらず、雇用の不足感は引き続き高水準にあった。

厚生労働省の「一般職業紹介状況」をみると、有効求人倍率(除く新規学卒者、含むパート)は2013年11月以降1倍を超える水準で推移しており、人手不足は慢性化している(図8)。さらに、正社員にかぎってみても、求職が求人を上回る状況が続くものの有効求人倍率は上昇傾向にあり、労働需給は全体的にタイト化している。

3|政府による賃上げ要請の強まり

2013年秋、アベノミクスの始動から1年が過ぎても賃金が中々上がらない状況を受け、政府は賃上げに向けて労使の間に一段と踏み込む姿勢を採った。9月には政府、経営者、労働者による「政労使会議」が初めて開催され、安倍首相は経営者に対して積極的な賃上げを要請した。

同年10月には大手企業で初めてベースアップ実施の方針を表明したのに続き、一斉回答前にベースアップを含めた賃上げに踏み切る企業が出た。春闘では労組側が定期昇給に加えてベースアップを要求するだけでなく、2014年3月の集中回答日には要求を概ね認める経営者側の回答が相次いだ。

もっとも、2013年の春闘でも、安倍首相らが経済3団体(日本経済団体連合会、日本商工会議所、経済同友会)に対して賃上げを要請したほか、閣僚が特定の企業名を挙げて「賃上げを期待している」と述べたりするなど、賃上げに向けて政治的圧力をかける様子がみられた。しかしながら、多くの企業ではこれまで通り定期昇給を行うとし、ベースアップは要求段階で見送られていた。そうした中で、2014年、2015年の春闘では、企業収益の改善、労働需給の逼迫を裏づけとし、政府による賃上げ要請が後押しする形で2年連続となる2%台の賃上げが実現した。

2013年秋、アベノミクスの始動から1年が過ぎても賃金が中々上がらない状況を受け、政府は賃上げに向けて労使の間に一段と踏み込む姿勢を採った。9月には政府、経営者、労働者による「政労使会議」が初めて開催され、安倍首相は経営者に対して積極的な賃上げを要請した。

同年10月には大手企業で初めてベースアップ実施の方針を表明したのに続き、一斉回答前にベースアップを含めた賃上げに踏み切る企業が出た。春闘では労組側が定期昇給に加えてベースアップを要求するだけでなく、2014年3月の集中回答日には要求を概ね認める経営者側の回答が相次いだ。

もっとも、2013年の春闘でも、安倍首相らが経済3団体(日本経済団体連合会、日本商工会議所、経済同友会)に対して賃上げを要請したほか、閣僚が特定の企業名を挙げて「賃上げを期待している」と述べたりするなど、賃上げに向けて政治的圧力をかける様子がみられた。しかしながら、多くの企業ではこれまで通り定期昇給を行うとし、ベースアップは要求段階で見送られていた。そうした中で、2014年、2015年の春闘では、企業収益の改善、労働需給の逼迫を裏づけとし、政府による賃上げ要請が後押しする形で2年連続となる2%台の賃上げが実現した。

4――賃金決定環境の変化

図3でみたように、1990年代後半以降ベースアップゼロがあたり前の時代が長く続くこととなった。過去においては、ベースアップがどのような基準、理由で決定されていたのだろうか、少し振り返ってみたい。

図3でみたように、1990年代後半以降ベースアップゼロがあたり前の時代が長く続くこととなった。過去においては、ベースアップがどのような基準、理由で決定されていたのだろうか、少し振り返ってみたい。1|物価と賃上げの関係

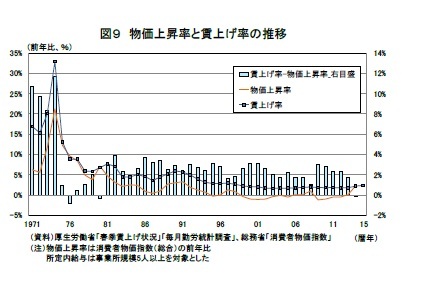

1990年代後半以降、日本経済は長期のデフレに陥り、賃上げ率が低下傾向にあった。消費者物価の長期推移をみると、1995年には前年比▲0.3%とマイナスとなった後、1999年から2005年までの7年間にわたり、マイナスが続くデフレを経験した(図9)。経済が停滞するなか、企業や家計による消極的な行動が定着することで、需要の不足がさらに経済を縮小させ、物価の下落と賃金の減少が相互に起こる悪循環に陥っていた。

賃上げ率の長期推移をみると、第一次オイルショック翌年の1974年には物価上昇率は前年比21.2%(1973年:同11.8%)と急上昇したが、賃上げ率は32.9%と物価の伸びを大きく上回っており、インフレからの生活防衛の為の賃上げがきちんと機能していた。その後、物価上昇率、賃上げ率ともに伸び率が縮小したが、それでも賃上げ率は5%程度を維持していた。しかし、1990年代に入ってからは賃上げ率が徐々に低下し、2002年以降2%を下回る水準が続いていた。

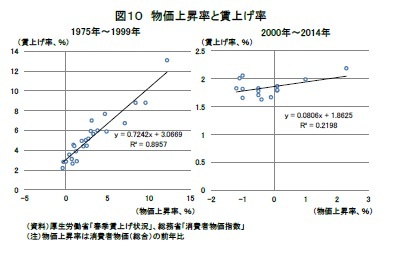

以下では、1975年以降の物価上昇率(x軸)と賃上げ率(y軸)の関係をみることで、賃上げ率が低下した背景を探ってみたい。ベースアップが実施されていた1999年頃までは、決定係数は0.9と双方の間には正の相関があった(図11)。また、近似線の傾きである弾性値は0.7と物価が上昇すれば、賃金も概ね上昇する関係にあった。一方、2000年以降の両者の関係をみてみると、弾性値が0.1と近似線がほぼ横一直線となり、決定係数は0.2と両者の相関性は薄れている。これは、物価が上昇しても賃金が増加しないことを示している。もっとも、切片(定期昇給と仮定)は1.9(1975年~1999年:3.1)と一定の水準を維持している。企業は、物価が下落しても定期昇給を維持し、その代わりにベースアップを抑制してきたと考えられる。

以下では、1975年以降の物価上昇率(x軸)と賃上げ率(y軸)の関係をみることで、賃上げ率が低下した背景を探ってみたい。ベースアップが実施されていた1999年頃までは、決定係数は0.9と双方の間には正の相関があった(図11)。また、近似線の傾きである弾性値は0.7と物価が上昇すれば、賃金も概ね上昇する関係にあった。一方、2000年以降の両者の関係をみてみると、弾性値が0.1と近似線がほぼ横一直線となり、決定係数は0.2と両者の相関性は薄れている。これは、物価が上昇しても賃金が増加しないことを示している。もっとも、切片(定期昇給と仮定)は1.9(1975年~1999年:3.1)と一定の水準を維持している。企業は、物価が下落しても定期昇給を維持し、その代わりにベースアップを抑制してきたと考えられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

岡 圭佑

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【アベノミクス始動後の賃金動向 ~2016年春闘を展望する~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アベノミクス始動後の賃金動向 ~2016年春闘を展望する~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.