新着記事をお届け!

欧米生保市場定点観測(毎月第二火曜日発行)DC年金自動制度と加入者動向-DC年金の加入者は、「慣性の法則」に支配されていないか? | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 欧米生保市場定点観測(毎月第二火曜日発行)DC年金自動制度と加入者動向-DC年金の加入者は、「慣性の法則」に支配されていないか?

欧米生保市場定点観測(毎月第二火曜日発行)DC年金自動制度と加入者動向-DC年金の加入者は、「慣性の法則」に支配されていないか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

日本では、現在のところDC年金の普及は道半ばである。社会保障審議会企業年金部会では、これまで重ねてきた議論の結果を2015年1月に整理し3、9月に改正法律案の概要4を示して、引き続き、検討を重ねている。その中では、例えば、個人型のDC年金に公務員や主婦などを加入可能とすることや、従業員100人以下の中小企業向けに簡易型DC制度5を導入できるようにすることなどが示されている。

一方、あらかじめ定められた運用方法については、DC年金の実施企業の約6割が設定するなど、普及が進んでいる6。今後、その取り扱い等を検討する上で、アメリカの状況は、参考になるものと考えられる。以下、アメリカの自動制度の内容や影響等について、述べることとしたい。

1 DBはDefined Benefit、DCはDefined Contributionの略。

2 アメリカの企業年金の動向については、「欧米生保市場定点観測(7)アメリカの企業年金の動向-確定拠出型プランへの移行は更に進むのか?」篠原拓也(保険・年金フォーカス, ニッセイ基礎研究所, 2014年10月14日)を参照。

3 「社会保障審議会企業年金部会における議論の整理」(社会保障審議会企業年金部会, 平成27年1月16日)

4 「確定拠出年金法等の一部を改正する法律案の概要」(社会保障審議会企業年金部会, 平成27年9月11日, 参考資料2)

5 「運営管理機関契約書」や「資産管理契約書」等の設立書類を半分以下に省略して、制度設立時の書類を簡素化するとともに、金融機関による事務手続きの代行を可能とするDC年金。

6 注記3の資料の9ページより。

2――自動制度の仕組み

1|自動加入

新規従業員が自動的に年金プランに加入する制度である。それまでは、加入したい人が手を挙げる仕組みであったが、この制度が導入された年金プランでは、加入したくない人が手を挙げる仕組みとなった8。なお、自動加入者には、年金プラン側があらかじめ設定した掛金率が適用される。加入者は、掛金率を変更したい場合には、そのように申し出ることができることとなっている。

2|自動掛金引上げ

加入者が掛金率を設定しない場合、自動的に、掛金率が初期設定され、その後一定のスキームに沿って引き上げられる。自動掛金引上げの適用を止めて、自分で掛金を設定したい人は、そのように申し出ることができる。逆に、自分で掛金を設定していた加入者が、自動掛金引上げに移行することも選択できる。この制度は、従業員の退職後資産形成を促進すると考えられている。

3|デフォルト商品による運用

加入者が投資先商品を選択しない場合、自動的に、デフォルト商品で資産が運用される。以前は、デフォルト商品は、MMF9やステーブル・バリュー・ファンド10のような元本保証型の低リスク商品とされていて、リターンが低く、十分な資産形成ができなかった。PPA以後、ターゲット・イヤー・ファンド、バランス・ファンド、マネージド・アカウントが適格デフォルト商品(QDIA)11とされ、元本保証のないリスク性商品も組み入れられるようになった。QDIAによる運用で損失が生じても、通知の実施など一定条件を満たしていれば事業主は責任を問われない。

7 PPAは、Pension Protection Actの略。

8 加入したい人が手を挙げる仕組みはopt in、加入したくない人が手を挙げる仕組みはopt outと呼ばれている。

9 MMFは、Money Market Fundの略。財務省短期証券、譲渡性預金等の短期金融商品で投資運用される、投資信託を指す。

10 保険会社が元本や一定の利回りを保証する、利回り保証契約型保険商品(Guaranteed Interest Contract, GIC)などを指す。

11 QDIAは、Qualified Default Investment Alternativesの略。QDIAとしては、最初の投資から120日間はMMF、ステーブル・バリュー・ファンドも選択できる。ただし、120日経過後は、別のQDIAに変更することが必要となる。

3――自動制度の差別禁止ルールクリアに向けた取組み

1|差別禁止ルールの設定

1954年の内国歳入法改正では、高報酬従業員の優遇差別を禁止することが規定された13。差別禁止ルール14を満たさない年金プランは税制優遇措置を受けられないこととなった。このルールは複雑な規定で構成され、毎年テストが行われる。テストで違反と判定されると、事業主拠出額の見直しが迫られるなど、年金プランに大きな影響が生じる。このため、事業主はその遵守に神経を尖らせてきた。

2|セーフ・ハーバー・ルールの導入と拡充

1996年制定の小規模事業雇用保護法15では、一定の要件を満たす年金プランは差別禁止ルールをクリアしたものとみなすという、セーフ・ハーバー・ルールが導入された。

2006年制定のPPAは、自動制度に向けて、このルールを拡充した16。これにより、次の図表の要件を満たす年金プランは、差別禁止ルールをクリアしたものと、みなされるようにとなった。

12 ERISAは、Employee Retirement Income Security Actの略。

13 差別禁止ルール自体は1942年に法制化されている。それが、1954年の内国歳入法改正に、包含される形となっている。

14高報酬の従業員が、低報酬の従業員に比べて、不釣合いに高額の給付を受けることがないようにするためのルール。

15 英語では、Small Business Job Protection Act 。

16 英語では、Qualified Automatic Contribution Arrangement (QACA)と呼ばれる。

4――自動制度の影響

“Automatic enrollment: The power of the default”Vanguard Research (2015年1月公表)17

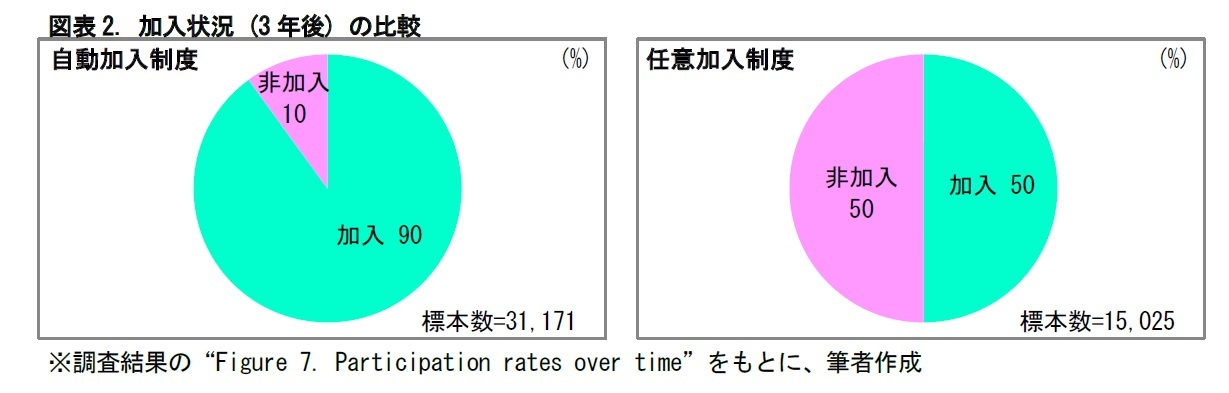

1|自動加入制度と任意加入制度の加入状況

まず、自動加入制度と、任意加入制度について、3年後18の制度への加入割合を比べた結果を見てみよう。自動加入制度では9割の従業員が加入を継続していたのに対し、任意加入制度では半分の従業員の加入に留まっていた。自動加入制度は任意加入制度よりも加入割合が高い、との結果になった。

17 2010-12年に雇用された従業員を対象に、2013年6月末の状況を調査している。当資料の掲載アドレスは、次のとおり。

https://institutional.vanguard.com/VGApp/iip/site/institutional/researchcommentary/article/InvResAutoEnrollDefault

18 厳密には、加入から37~42ヵ月経過した契約についての継続状況を指す。

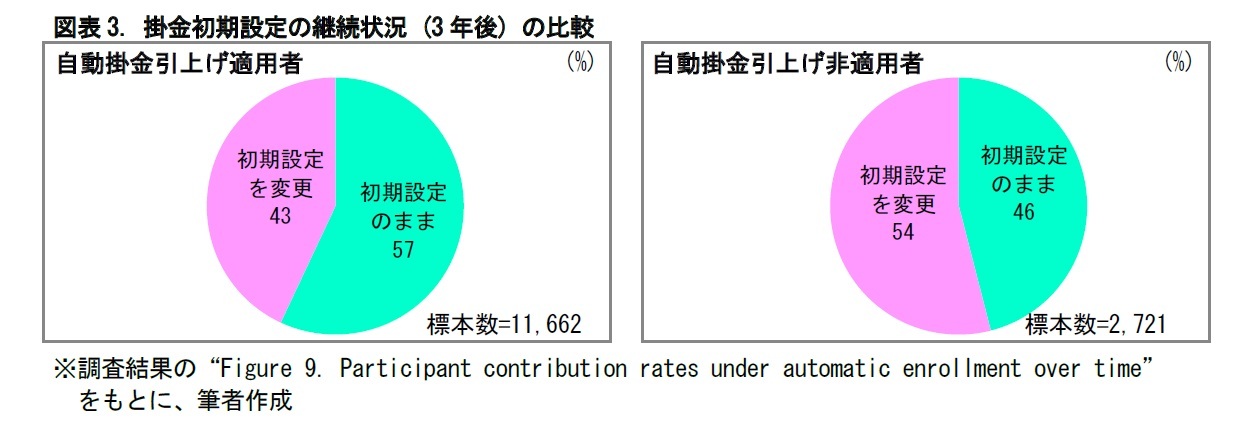

次に、自動加入制度の加入者について、自動掛金引上げの適用者と非適用者の、掛金プランの継続状況を比較した結果を見てみる。加入時に初期設定された掛金プランを、3年後18も継続している割合を見ると、自動掛金引上げの適用者は約6割、非適用者は約半数が、初期設定のままであった。自動掛金引上げの適用者は、非適用者よりも、掛金プランを見直さない割合が多い、との結果になった。

(2015年12月08日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】 -

2025年11月17日

タイGDP(25年7-9月期)~外需の鈍化と観光の伸び悩みで景気減速 -

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧米生保市場定点観測(毎月第二火曜日発行)DC年金自動制度と加入者動向-DC年金の加入者は、「慣性の法則」に支配されていないか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧米生保市場定点観測(毎月第二火曜日発行)DC年金自動制度と加入者動向-DC年金の加入者は、「慣性の法則」に支配されていないか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.