新着記事をお届け!

配偶者控除の見直しは就業への「心理的な壁」を破れるか?-夫への説明ストレスの軽減にも配慮を 基礎研REPORT(冊子版) 2015年10月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 配偶者控除の見直しは就業への「心理的な壁」を破れるか?-夫への説明ストレスの軽減にも配慮を

文字サイズ

- 小

- 中

- 大

1―政府税制調査会で検討再開

1│配偶者控除見直しの動き

安倍政権の「日本再興戦略」において、女性活躍推進の環境整備として、「働き方の選択に関して中立的な税制・社会保障制度の検討」の必要性が重ねて指摘されるなか、政府税制調査会により、2014年11月に『働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理(第一次レポート)』(以下「税制調査会第一次レポート」と呼ぶ)が公表された。その後2015年7月より、政府税制調査会で配偶者控除見直しの議論が再スタートしており、その動向が注目されている。

配偶者控除とは、納税者本人(たとえば夫)の配偶者(たとえば妻)の収入が103万円以下の場合に、納税者本人に適用される所得控除を指す1。

配偶者の年収が増加したにもかかわらず世帯の手取り収入が減少するという、配偶者控除による逆転現象は、配偶者の年収に応じて段階的に低減する配偶者特別控除の適用によって解消されている。しかしながら、「103万円」が配偶者手当の支給基準となっている企業が少なくないこともあいまって、配偶者控除は、女性の就業に対する「心理的な壁」として根強く残っているとされ、「103万円の壁」と呼ばれている。

2│政府税制調査会が提示した選択肢

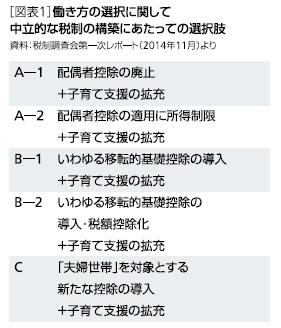

配偶者控除については、税制調査会第一次レポートで、働き方の選択に対して中立的な税制の構築に向けた5つの選択肢が示されている[図表1]。

Aの2つの選択肢が、配偶者控除の廃止(A-1)もしくは適用対象の縮小(A-2)である一方、BとCは、配偶者控除に代えて、新しい控除の仕組みを導入しようとするものである。Bでは、配偶者の所得では控除しきれなかった基礎控除を納税者本人に移転して控除する「いわゆる移転的基礎控除」が想定されており、配偶者の収入の多寡によらず、夫婦2人で受けられるメリットが一定になる。B-1はそれを所得控除によって、B-2は、低所得世帯により手厚い配慮が可能な税額控除によって行おうとするものである。Cでは、「夫婦を形成し子どもを産み育てようとする世帯」に対する政策的配慮として、新たな控除の創設が想定されている2。

2―配偶者控除の「心理的な壁」

配偶者控除の見直しの背景に、女性活躍推進の環境整備があることを踏まえると、その見直しの内容が、就業に対する女性の「心理的な壁」を、極力取り除くものになっている必要がある。そこで、「心理的な壁」とは何なのか、また、現在の見直し案がその壁を破れるのかについて考えてみたい。

1│負担増大への忌避感

厚生労働省「平成23年パートタイム労働者総合実態調査」によると、配偶者がいる者3のうち18.3%が、過去1年間に就業調整(年収や労働時間の調整)をしていた。

さらに、就業調整をしていた理由をみると、上位2位は「自分の所得税の非課税限度額(103万円)を超えると税金を支払わなければならないから」(57.5%)、「一定額(130万円)を超えると配偶者の健康保険、厚生年金等の被扶養者からはずれ、自分で加入しなければならなくなるから」(43.1%)であり、主に税金や社会保険料の自己負担の発生を回避するために就業調整を行っている様子がうかがえる。ただ、「一定額を超えると配偶者の税制上の配偶者控除が無くなり、配偶者特別控除が少なくなるから」も33.1%で上位3位に位置しており、「一定額を超えると配偶者の会社の配偶者手当がもらえなくなるから」も18.0%みられる。つまり、世帯としての負担増大や収入低下も就業調整につながっていることがわかる。

配偶者控除については、前述のとおり配偶者特別控除の適用により、逆転現象は基本的に解消されているが、調査結果をみる限り、就業や就業の拡大によってトータルの収入が増える喜びよりも、税金や社会保険料の負担が発生もしくは増大することに対する心理的な忌避感のほうが、勝ってしまっている可能性がある。長年のデフレ経済のもと、無駄な買い物はなるべく控え、同じ買い物であれば10円でも安い店で購入しようと頑張ってきたというような思いを鑑みると、配偶者の収入が一定額を超えることによって、場合によっては年間数十万円単位の新たな負担(税金)が発生することに、拒絶反応が示されるのもやむを得ない面があろう。

この「負担増大への忌避感」については、制度上、どこかの水準で設計内容を違える限り、その水準において必ず発生する問題であり、これを完全に解消するのは難しい面がある4。ただ、デフレ経済から脱却しつつあるなかで物の値段が上がってくれば、節約行動は以前よりも難しくなってくる可能性が高い。また、労働力人口の減少が進むなかで、人手不足が既に深刻になってきていることは、女性の再就職行動に対しても後押しになるはずである。こうした経済環境の変化とあわせて、配偶者控除の現行の仕組みや見直し内容を丁寧に説明していくことが、この「心理的な壁」を取り除くための重要な取組となろう。

2│夫への説明に対するストレス

「心理的な壁」には、負担増大に対する忌避感に加えて、もう一つ別の要素が潜んでいる可能性がある。

夫婦の価値観はさまざまだが、夫のなかには、特に子育て期の妻の就業に否定的な価値観を持つ者も少なくない。配偶者控除は、たとえば妻の収入の多寡が、夫の手取り額に影響する仕組みであることから、妻の就業もしくは就業の拡大にあたっては、夫の手取り収入が減ることを夫に説明し理解を得るプロセスが不可欠になるだろう5。もちろん、夫婦がそれぞれの働き方について相談し合うのは自然なことだろうが、特に女性の働き方に関する価値観が夫婦で相違している場合、このプロセスが妻のストレスになる懸念がある。

労働政策研究・研修機構が、女性雇用者を対象として2007年に実施した、再就職に関する調査をみても、再就職に向けて準備したこととして、85.8%が「家族の理解を得るための話し合い」をあげている。また、再就職に際して気を遣ったこと(複数回答)としては、「夫の税金控除や扶養手当との関係」が9.2%にとどまる一方で、「夫や家族の合意」(21.1%)、「子どもの世話が手抜きにならないこと」(20.3%)が上位2位に並んでいる。

別の見方をすると、夫や家族が妻の就業や就業の拡大に理解があり、協力的であれば、配偶者控除はそれほど大きな「心理的な壁」にならないのかもしれない。しかし、逆の場合は、夫への説明プロセスのなかで、「なぜ働く必要があるのか」「働くことで、育児や家事が疎かにならないか」といった質問が投げかけられる場面も想像される。妻が再就職するに当たって、配偶者控除の適用範囲内での就業を条件に夫を説得した場合には、夫との再度の話し合いを回避するために、その後就業の拡大を控える可能性も考えられる。

「夫への説明に対するストレス」については、選択肢A-1以外では十分に軽減されない可能性が高い6。Bの移転的基礎控除では、妻の就業の変化が、より詳らかに夫に影響することになる。Cの「夫婦世帯」を対象とする新たな控除の内容は詳しくわからないが、夫婦のどちらからどのように控除されるか次第で、夫に説明するストレスが、妻に残る懸念がある。

しばしば指摘されるとおり、女性の就業を阻害する要因は配偶者控除以外にも多々あり、配偶者控除の見直しだけをもって、女性の就業が大きく拡大するわけではなかろう。ただ、配偶者控除は今日的な意義が薄れ、むしろ女性の就業の阻害要因の一つになっていることが否めないことから、その見直しは不可欠だと考えられる。その際、女性の就業に対する「心理的な壁」を取り除くために、就業に関する夫への説明という、妻のストレスを軽減するという観点も、一つの要素として考慮頂けると幸いである。

(2015年10月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

松浦 民恵

松浦 民恵のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/04/07 | 「男性の育児休業」で変わる意識と働き方-100%取得推進の事例企業での調査を通じて | 松浦 民恵 | 基礎研マンスリー |

| 2017/02/20 | 「男性の育児休業」で変わる意識と働き方-100%取得推進の事例企業での調査を通じて | 松浦 民恵 | 基礎研レポート |

| 2016/12/07 | 「130万円の壁」を巡る誤解-2016年10月からの適用要件拡大の意味を正しく理解する | 松浦 民恵 | 基礎研マンスリー |

| 2016/11/17 | 再び注目される副業-人事実務からみた課題と方向性 | 松浦 民恵 | 基礎研レポート |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【配偶者控除の見直しは就業への「心理的な壁」を破れるか?-夫への説明ストレスの軽減にも配慮を】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

配偶者控除の見直しは就業への「心理的な壁」を破れるか?-夫への説明ストレスの軽減にも配慮をのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.