- シンクタンクならニッセイ基礎研究所 >

- 利便性を高める確定拠出年金の見直しについて

文字サイズ

- 小

- 中

- 大

1―はじめに

このほど、平成27年度の与党税制改正大綱が示された。この中には、昨年5月以降、社会保障審議会企業年金部会で議論され、一定の方向性が得られた確定拠出年金の見直しに伴うものが含まれている。以下では、企業年金等に関する議論の背景を概観した後、現時点で方向性が固まっている確定拠出年金の見直し案を確認する。

2―企業年金等に関する議論の背景

老後の所得保障のベースとなるのは公的年金である。しかし、公的年金はマクロ経済スライドと呼ばれる仕組みにより、給付水準の調整が避けられない状況となっている。こうした中、私的年金の重要性が高まっている。

しかし、公的年金を補完すべき私的年金についても課題は多い。確定給付企業年金(以下、DB)は、2011年度をピークに加入者数や実施件数は減少している。厚生年金基金も見直し法の施行により、解散が進むことが予想される。確定拠出年金(以下、DC)は加入者数や資産残高こそ順調に増えているものの、十分な給付水準を確保できる状況には至っていない。また、働き方やライフコースが多様化するなかで、企業年金に加入できず、企業年金でカバーされない人の老後の所得保障についての検討も急務となっている。

現在の私的年金の柱であるDBとDCが導入されてから10年強が経過し、企業年金を取り巻く状況は大きく変化している。環境変化を踏まえつつ、国民一人ひとりの老後の所得確保策のあり方を再検討する時機にきていることが、企業年金等に関する広範な議論の背景にある。

3―確定拠出年金の見直しの方向性

1│小規模事業主掛金納付制度の創設

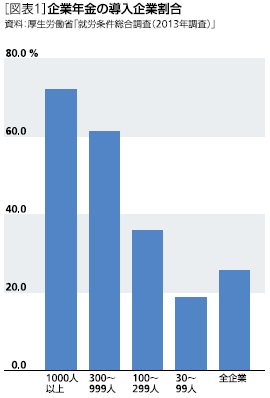

企業年金を導入する企業はこの10年で大きく減少した。厚生労働省が常用労働者30人以上の民間企業を対象に実施している「就労条件総合調査」によると、2003年の調査で全企業の46.4%であった企業年金の導入割合は、2013年の調査では25.8%まで低下している。なかでも従業員数が少ない企業の減少が顕著であり、この結果、従業員数が1,000人以上の企業では全体の72.1%で企業年金が導入されるのに対し、100~299人では36.1%、99人以下では18.6%に留まっている[図表1]。

こうした現状に対応し、中小企業に勤める従業員の老後の所得確保策を拡充することを目的に、創設が検討されているのが、個人型DCへの小規模事業主掛金納付制度だ。従業員数100人以下の企業を対象とした制度で、従業員の掛金を給与天引きし、それに事業主からの掛金を上乗せして、個人型DCの運営主体である国民年金基金連合会へ掛金を納付する制度である。企業にとっては、様々な手続きや投資教育などに手間をかけずに、従業員の退職後の所得に寄与できるメリットがあり、中小企業で働く従業員の所得確保をサポートする機能が期待される。

2│個人型DCの加入対象者の拡大

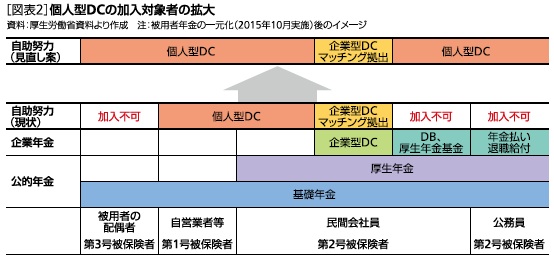

DCには企業型と個人型があるが、加入できる対象者はそれぞれ明確に定められている。企業型は企業が任意で導入する制度である。従って、加入者は、企業型DCを導入する企業の従業員に限られる。一方、個人型DCは、個人が任意で加入できる制度であるが、加入できるのは、企業年金を導入していない企業の会社員と自営業者に限定されている。つまり、現行の体系では、企業年金を導入する企業の会社員や公務員および被用者の配偶者は加入できない[図表2]。

個人型DCは、個々人の自助努力をサポートする制度であるが、職種や働き方によって自助努力の手段に格差が生じるのは芳しくない。そこで打ち出されたのが、個人型DCの加入対象者の拡大だ。民間会社員や公務員を含む全ての国民が加入できるように改める方向である。ただしマッチング拠出を行う者は対象外とされた。マッチング拠出とは、企業型DCを導入する企業に勤める人が、企業の拠出に上乗せして拠出する自助努力を支援する仕組みであり、個人型DCと機能が重複するためである。

3│DCのポータビリティの拡充

近年、転職・離職経験者数は男女ともに増加傾向にある。総務省の「就労構造基本調査」によると、平成14年時点で男女それぞれ51.1%、56.9%であった転職・離職経験者の人口に占める割合は、平成24年時点では55.5%、64.1%へと上昇している。また、平均的な勤続年数も、男女ともに10年前に比べ短期化傾向にある(厚生労働省「賃金構造基本統計調査」、総務省「労働力調査」)。こうした中、転職しても将来年金で支給を受けられる仕組みを整備することの重要性は、従来にも増して高まっている。

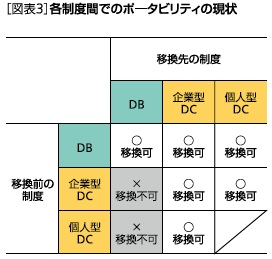

こうした就労形態の変化に対しては、現在でも、制度間のポータビリティと呼ばれる仕組みがある。転職前後の制度間で年金資産の移換を可能にし、将来年金として支給を受けられる可能性を確保するための仕組み*である。しかし、離転職のあらゆるケースに対応していないのが現状だ[図表3]。移換前の制度がDBの場合には、他の制度へ年金資産を移換することができる。しかし、移換前の制度が企業型・個人型DCの場合には、DCへの移換しか認められていない。DBのみしか導入していない企業に転職する場合には、年金資産を移換できないばかりか、転職先の制度で将来年金として支給を受けられなくなる可能性が高まるのだ。

増大傾向にあるDCの障害を取除くことは、就労形態の多様化に対応する上でも欠かせない。DCからDBへと年金資産の持ち運びが可能となるように、制度間のポータビリティを拡充するとの方向性は、こうした事情が考慮されている。

4―望まれる積極的なDCの活用

DCの加入者数・残高は年々増加傾向にある一方で、個々人がDCに加入していることへの意識や関心は必ずしも高くないという調査結果もある。それが原因かどうかは定かではないが、DC全体の残高のおよそ6割が預貯金や保険などの元本確保型商品で運用されているというのが実態である。株価が長らく低迷してきた中、元本確保型商品での運用は、最良の運用結果をもたらしたかもしれない。しかし将来的に、こうした運用を継続することがベストとは限らない。運用リスクを無視した投資は避けなければならないが、拠出・運用・給付のそれぞれの段階で税制上の優遇措置があり、老後の生活資金を蓄える上で有効な制度であるDCは、もっと活用されるべきだろう。

今回、打ち出されたDCの見直し案が実現されれば、DCは今よりも使い勝手のよいものになる。詳細は今後の動向を注視していく必要があるが、これを契機に個々人がDCへの関心を高め、効果的に活用することが望まれる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【利便性を高める確定拠出年金の見直しについて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

利便性を高める確定拠出年金の見直しについてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.