- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- マイナス貯蓄率の時代

文字サイズ

- 小

- 中

- 大

1――家計貯蓄率がマイナスに

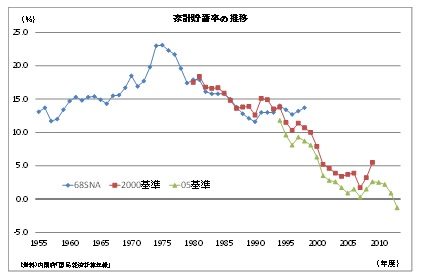

内閣府が発表した2013年度の国民経済計算確報によると、低下傾向にあった日本の家計貯蓄率はついにマイナス1.3%となった。日本の家計貯蓄率は1970年代半ばには20%以上もあったが、2000年代に入る頃には5%程度に低下していた。日本の家計貯蓄率が低下してきたのは、人口の高齢化によるところが大きい。日本の高齢者は年金をもらっても貯蓄してしまうという誤解があるが、引退して仕事をしなくなった高齢者は、公的な年金に加えて自分が蓄えた貯蓄を少しずつ取り崩すことによって生活しており、貯蓄率はかなりのマイナスだ。人口の中で貯蓄を取り崩す高齢者の割合が高まることで、日本の家計貯蓄率は徐々に低下してきた。

我田引水でお恥ずかしいが、筆者はかつて「貯蓄率ゼロ経済」という本を書いている(注)。2020年頃には日本の家計貯蓄率がゼロになり、日本経済は大きな変化を経験するという趣旨だった。出版当時は、日本の貯蓄率がゼロになり経常収支の黒字が消滅するという筆者の予想に対して懐疑的な反応が多かった。しかし現実は、筆者の予想を上回るスピードで家計貯蓄率が低下して、2020年を待たずにマイナスに突入してしまった。経常収支の黒字がほとんどなくなっていることは以前に述べたとおりである。

(http://www.nli-research.co.jp/report/econo_eye/2014/nn140630.html)

2――貯蓄に対する発想の転換

日本経済が需要不足に悩まされる中で、貯蓄優遇は消費を抑制するとして否定的に見られることが多かった。家計は手取り所得の中から毎月の消費支出を賄い、残りを貯蓄する。貯蓄率が高いことは消費に使われるお金が少ないことを意味するので、特に日本の貿易黒字を批判する海外から問題とされることが多かった。

日米の経済摩擦が激しかった時代の応酬と言えば、米国が日本の貯蓄過剰を批判し、日本は米国の貯蓄不足を指摘してやり返すというものだった。米国が批判の槍玉にあげたのは、マル優、特別マル優と呼ばれた貯蓄優遇制度であった。少額貯蓄非課税制度によって、一人当たり300万円までの預金の利子が非課税とされ、郵便貯金は300万円まで、国債も特別マル優(少額公債非課税制度)で300万円まで非課税だったので、合計すると一人当たり900万円までの貯蓄が非課税だったことになる。こうした貯蓄に対する非課税制度は、日米協議の結果1988年に原則として廃止となっている。

バブル崩壊後の経済では需要の不足が常に問題となり、常に消費の拡大が課題とされてきたが、これはとりもなおさず貯蓄率を引き下げようとしていたことになる。しかし、貯蓄率がマイナスになった現在、貯蓄に対する発想の転換が必要になっているのではないだろうか。

3――老後生活の自助努力促進

家計貯蓄は、企業が資金を借り入れて設備投資を行ったり、政府が国債を発行して財政赤字を賄ったりするための原資である。日本の高齢化がさらに進み、貯蓄を取り崩す高齢者が増えることは誰の目にも明らかだ。家計貯蓄率がさらに低下して企業の投資や財政赤字を賄う資金を国内だけで調達することができなくなれば、海外からの借り入れに頼らざるを得なくなる。日本の家計貯蓄率がマイナスとなったことは、とにかく家計にどんどんお金を使わせれば良いという発想だけでは日本経済の抱える問題を解決できない時代になったことを意味している。

日本経済全体としてみると家計貯蓄が多すぎるという問題は無くなったのだから、日本社会にとって必要な貯蓄を奨励することにも眼を向けるべきではないか。2060年には65歳以上の高齢者の割合が約4割となる日本では、公的な制度だけによる老後保障には限界がある。こうした状況下で余裕のある老後生活を実現するには、個々の国民の自助努力を促す以外に方法はない。老後対策として家計の自助努力をサポートするための貯蓄優遇制度の充実なども、真剣に考える価値があるのではないだろうか?

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

櫨(はじ) 浩一 (はじ こういち)

研究・専門分野

(2014年12月26日「エコノミストの眼」)

関連レポート

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【マイナス貯蓄率の時代】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マイナス貯蓄率の時代のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.