- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-関税合意後も不確実性が残る状況は続く

NEW

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

(関税政策を巡る状況)

ユーロ圏1経済はコロナ禍やエネルギー危機などのショックに見舞われた後、ごく緩やかに回復しているものの、25年以降は米トランプ大統領の各種政策、特に関税政策(トランプ関税)に翻弄される展開が続いている。

米国はこれまで鉄鋼・アルミ、自動車など重要戦略物資への品目別関税、国別のいわゆる相互関税(ただし品目別関税の対象等は除外)、その他の国別関税(中国、カナダ、メキシコ、インド、ブラジル)を実施してきた2。米国とEUの間では、関税協議が7月27日に枠組み合意に至り、8月21日には共同声明が公表されている3。共同声明によれば、合意内容は主に次の通りとなる。

米国は、品目別関税について鉄鋼・アルミの低関税割り当て枠の設定を検討する。自動車関税は15%に引き下げる(現在は27.5%)、半導体・医薬品・木材に品目別関税を課す場合には最大15%とする。相互関税は15%とする4(なお、いずれの税率も最恵国税率を含み、最恵国税率が15%を超える場合は最恵国税率とする)。

一方、EUは米国産工業製品の関税を撤廃し、米国産農水産品の特恵市場アクセスを提供する。2028年までに7500億ドル相当の米国産エネルギー(LNG・石油・原子力エネルギー製品)を調達する予定である。最低400億ドル相当の米国製AI半導体を購入する予定である。軍事・防衛装備品の調達を大幅に拡大する計画である。2028年までに6000億ドルの追加対米投資の見込みがある。米国とEUは、ともに不当なデジタル貿易障壁に対処する5ことを約束する。また、EUは合意の成立を受けて、930億ユーロ規模の報復関税措置を停止した。

ユーロ圏1経済はコロナ禍やエネルギー危機などのショックに見舞われた後、ごく緩やかに回復しているものの、25年以降は米トランプ大統領の各種政策、特に関税政策(トランプ関税)に翻弄される展開が続いている。

米国はこれまで鉄鋼・アルミ、自動車など重要戦略物資への品目別関税、国別のいわゆる相互関税(ただし品目別関税の対象等は除外)、その他の国別関税(中国、カナダ、メキシコ、インド、ブラジル)を実施してきた2。米国とEUの間では、関税協議が7月27日に枠組み合意に至り、8月21日には共同声明が公表されている3。共同声明によれば、合意内容は主に次の通りとなる。

米国は、品目別関税について鉄鋼・アルミの低関税割り当て枠の設定を検討する。自動車関税は15%に引き下げる(現在は27.5%)、半導体・医薬品・木材に品目別関税を課す場合には最大15%とする。相互関税は15%とする4(なお、いずれの税率も最恵国税率を含み、最恵国税率が15%を超える場合は最恵国税率とする)。

一方、EUは米国産工業製品の関税を撤廃し、米国産農水産品の特恵市場アクセスを提供する。2028年までに7500億ドル相当の米国産エネルギー(LNG・石油・原子力エネルギー製品)を調達する予定である。最低400億ドル相当の米国製AI半導体を購入する予定である。軍事・防衛装備品の調達を大幅に拡大する計画である。2028年までに6000億ドルの追加対米投資の見込みがある。米国とEUは、ともに不当なデジタル貿易障壁に対処する5ことを約束する。また、EUは合意の成立を受けて、930億ユーロ規模の報復関税措置を停止した。

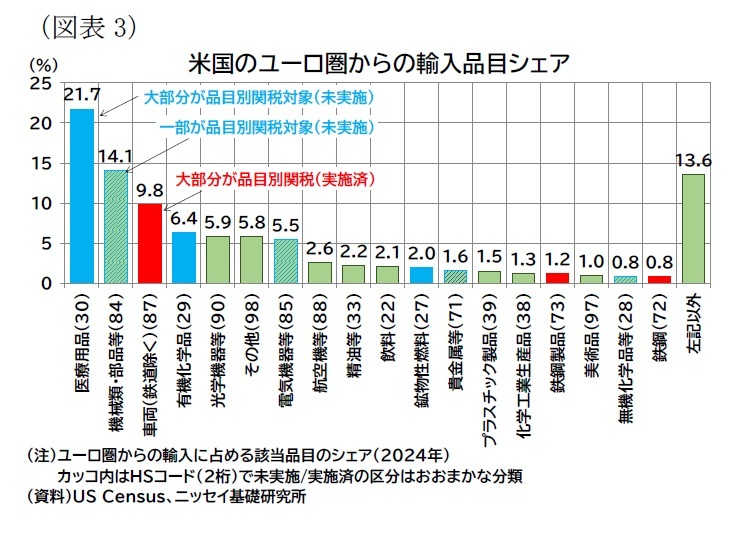

合意を受け、8月7日以降は相互関税が15%となった(それまでは最恵国税率除き10%)。一方、本稿執筆時点において鉄鋼・アルミの低関税枠設定や自動車関税の引き下げは実施されていない。また、米国向け輸出シェアの大きい医薬品のほか、半導体・銅・木材に関しては米国の安全保障に及ぼす影響調査が実施されているが、品目別関税は課されていない(図表3)。

合意を受け、8月7日以降は相互関税が15%となった(それまでは最恵国税率除き10%)。一方、本稿執筆時点において鉄鋼・アルミの低関税枠設定や自動車関税の引き下げは実施されていない。また、米国向け輸出シェアの大きい医薬品のほか、半導体・銅・木材に関しては米国の安全保障に及ぼす影響調査が実施されているが、品目別関税は課されていない(図表3)。

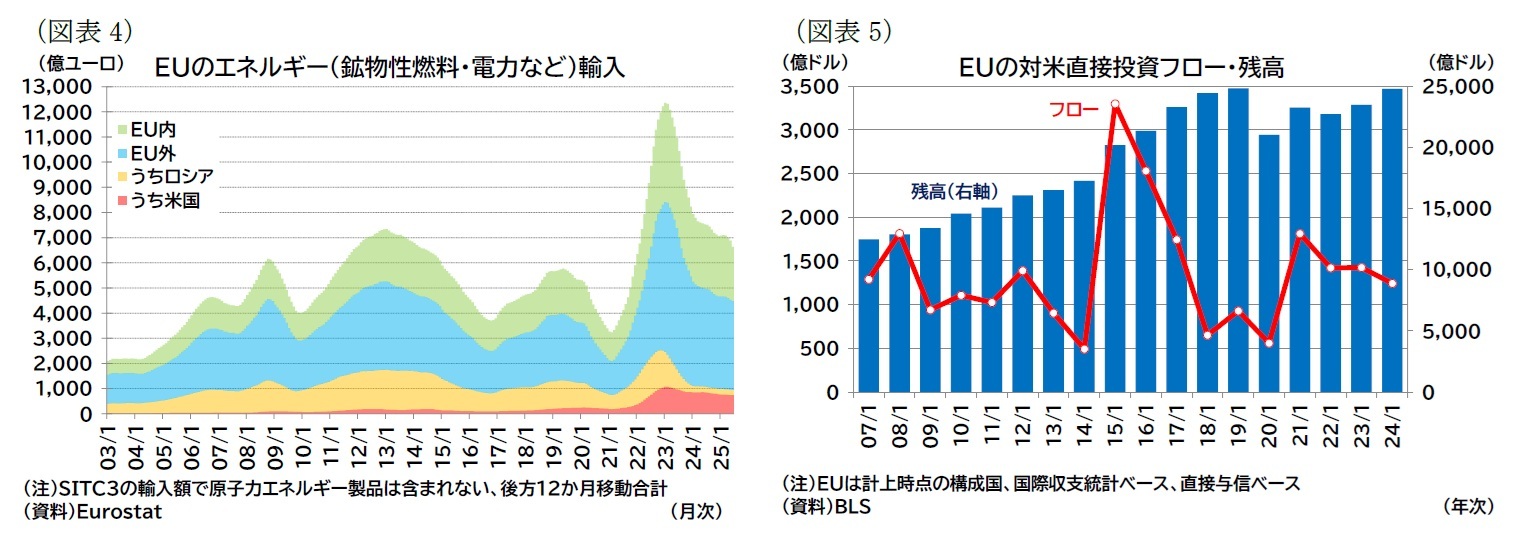

合意により、EUの主要輸出品目である自動車関税の引き下げや、医薬品関税が課される場合でも15%にとどまるとした内容は(現行の27.5%の自動車関税や、トランプ大統領が言及する200%超の医薬品関税6と比較すれば)好感される。また、トランプ関税を巡る不確実性自体もやや低下したと言えるが、不確実性が解消されたわけではない。EUによる米国産エネルギー調達「予定」や対米投資「見込み」の詳細は不明だが、現状のエネルギー購入金額や対米直接投資の状況に鑑みると声明に明記された数値の達成は現実的ではない(図表4・5)。

特に米国からのエネルギー調達は、現状で年750億ユーロ規模(ドル換算で850億ドル程度)であり、2028年までに7500億ドル(3年で達成するならば年2500億ドル)調達するにはおよそ3倍に増やす必要がある。また、トランプ大統領はこの合意に含まれない、デジタル関連規制やデジタルサービス税(DST)を撤廃しない場合、関税や輸出規制を行うと発言している7。今後、合意内容を巡って対立が顕在化する可能性がある。

特に米国からのエネルギー調達は、現状で年750億ユーロ規模(ドル換算で850億ドル程度)であり、2028年までに7500億ドル(3年で達成するならば年2500億ドル)調達するにはおよそ3倍に増やす必要がある。また、トランプ大統領はこの合意に含まれない、デジタル関連規制やデジタルサービス税(DST)を撤廃しない場合、関税や輸出規制を行うと発言している7。今後、合意内容を巡って対立が顕在化する可能性がある。

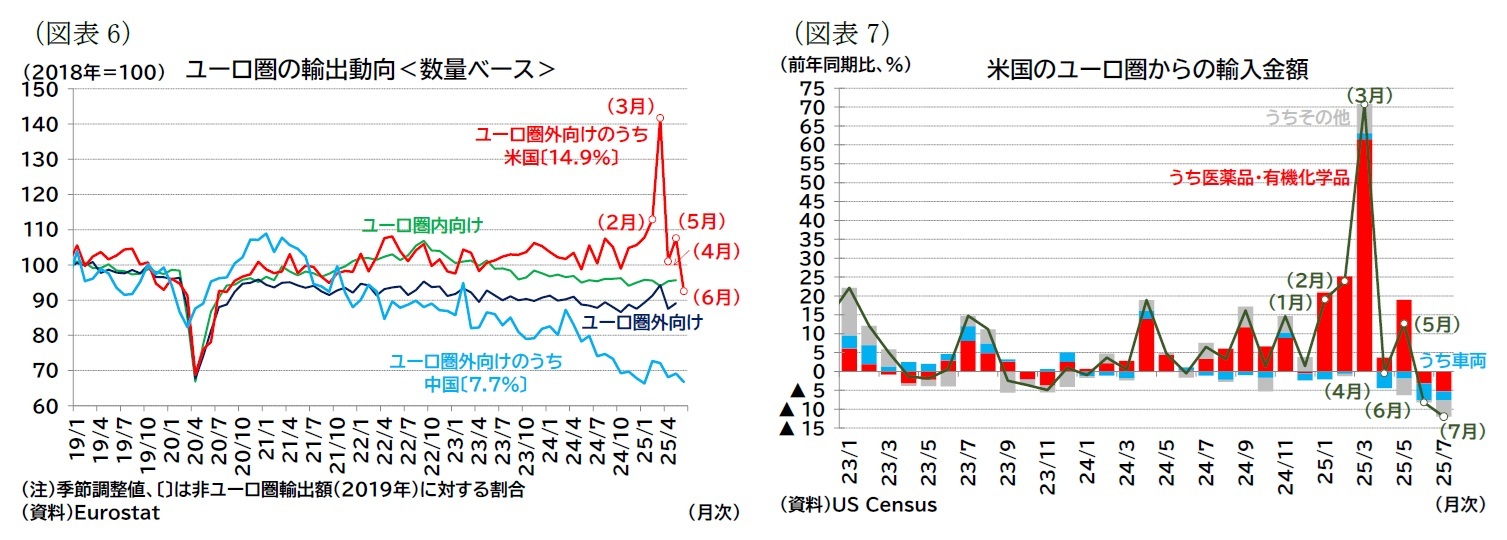

すでに生じているトランプ関税のユーロ圏経済への影響を確認すると、5月頃までは関税引き上げ予告を受けた生産および輸出の前倒し(駆け込み生産・輸出)が生じていたが、足もとではこの前倒しがほぼ剥落した状況にある。また、関税を課せられたことによる対米輸出鈍化の兆しもある。

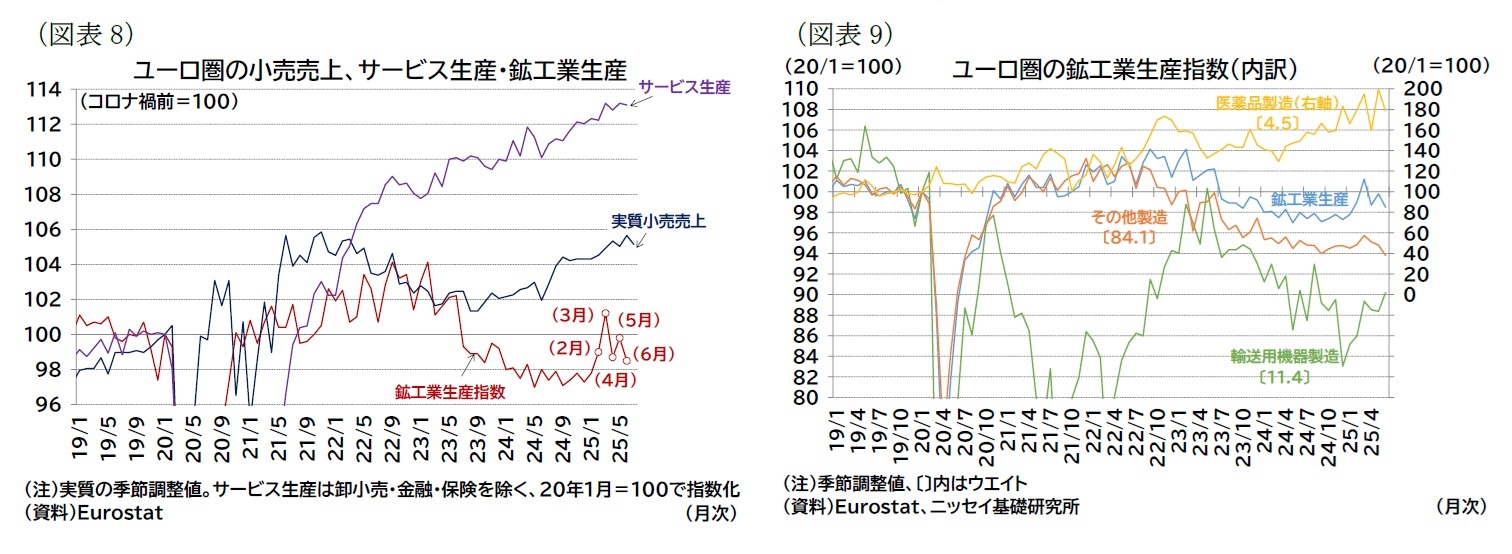

6月以降の対米輸出(米国からみた輸入)は前年比で大幅なマイナスとなるまで落ち込んだ(図表6・7)。駆け込み輸出で大幅に増加した医薬品・有機化学品の輸出が大幅に落ち込んだほか、追加関税が課せられた自動車輸出が4月以降の前年比マイナスが続いている。生産指数は、足もと、前年比で見るとプラス圏にあるが、今年3月のピークと比較すると水準が切り下がっている(図表8・9)。

6月以降の対米輸出(米国からみた輸入)は前年比で大幅なマイナスとなるまで落ち込んだ(図表6・7)。駆け込み輸出で大幅に増加した医薬品・有機化学品の輸出が大幅に落ち込んだほか、追加関税が課せられた自動車輸出が4月以降の前年比マイナスが続いている。生産指数は、足もと、前年比で見るとプラス圏にあるが、今年3月のピークと比較すると水準が切り下がっている(図表8・9)。

1 本稿ではユーロ圏20か国を対象とする。なお、26年1月1日からブルガリアがユーロを導入しユーロ圏は21か国となる。

2 関税の根拠として、中国・カナダ・メキシコは違法薬物の流入、インドはロシア産石油の輸入、ブラジルは米企業や人権侵害による国家安全保障・外交・経済への緊急事態であることが挙げられている。

3 European Commission, EU and US publish Joint Statement on transatlantic trade and investment, Aug 21, 2025(25年9月11日アクセス)。

4 9月1日以降、入手困難な天然資源や航空機・関連部品といったごく一部の製品については最恵国税率のみとする点も合意された。

5 なお、EU側はデジタル貿易の障壁として、デジタル関連規制(デジタル市場法(DMA)、デジタルサービス法(DSA))やデジタルサービス税(DST)に関するコミットや言及は含まれていないとしている。

6 例えば、Annika Kim Constantino, Trump says pharma tariffs could eventually reach up to 250%, Aug 5 2025, CNBC(25年9月11日アクセス)。

7 例えば、Barbara Moens, Andy Bounds and Laura Dubo, EU stands its ground on digital rules despite Trump warning, Aug 26 2025, Financial Times(25年9月11日アクセス)。

(実体経済:4-6月期は駆け込み生産・輸出の剥落で減速したが、プラスを維持)

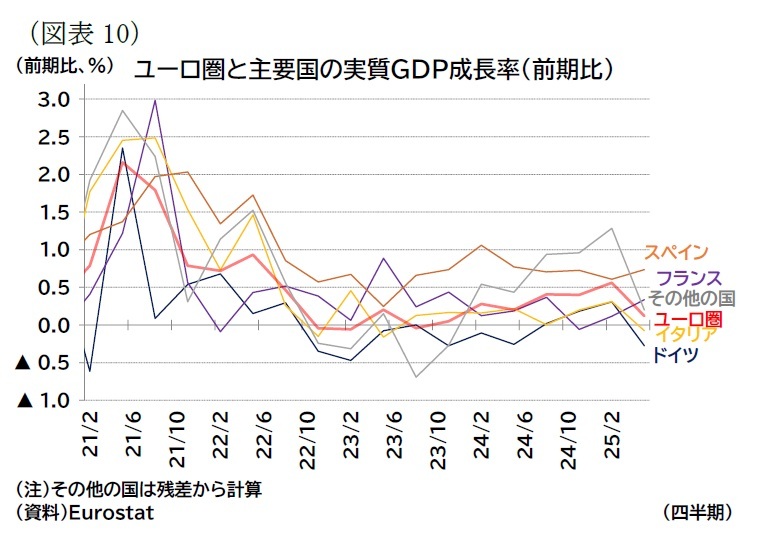

ユーロ圏の4-6月期の実質成長率は前期比0.1%(年率換算:0.5%)となり、前倒し生産・輸出で大幅に加速した1-3月期(前期比0.6%、年率2.3%)から減速したものの、プラス成長を維持した(図表10)。

ユーロ圏の4-6月期の実質成長率は前期比0.1%(年率換算:0.5%)となり、前倒し生産・輸出で大幅に加速した1-3月期(前期比0.6%、年率2.3%)から減速したものの、プラス成長を維持した(図表10)。

主要加盟国の前期比成長率を見ると、ドイツ▲0.3%(前期:0.3%)、フランス0.3%(前期:0.1%)、イタリア▲0.1%(前期:0.3%)、スペイン0.7%(前期:0.6%)だった。また、駆け込み輸出の動きが顕著だったアイルランドは0.2%(前期:7.5%)となった。なお、アイルランドを除くユーロ圏の成長率は4-6月期の前期比で0.1%(1-3月期は0.3%)だった。

主要加盟国の前期比成長率を見ると、ドイツ▲0.3%(前期:0.3%)、フランス0.3%(前期:0.1%)、イタリア▲0.1%(前期:0.3%)、スペイン0.7%(前期:0.6%)だった。また、駆け込み輸出の動きが顕著だったアイルランドは0.2%(前期:7.5%)となった。なお、アイルランドを除くユーロ圏の成長率は4-6月期の前期比で0.1%(1-3月期は0.3%)だった。

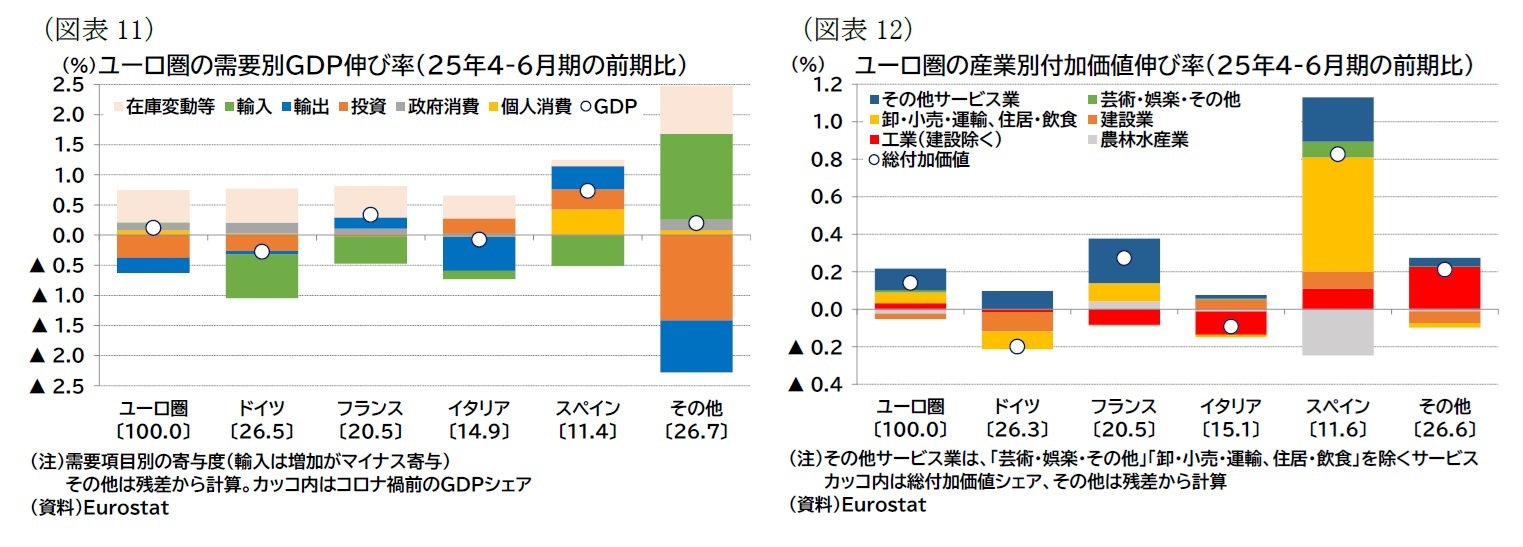

国別の成長率を需要項目別に見ると、ドイツ、イタリア、アイルランド(その他に含まれる)の輸出がマイナスとなっている(図表11青棒)。これらは1-3月期の駆け込み輸出が相対的に強かった国であり、駆け込みの影響が概ね剥落していることがうかがえる。また、産業別に見ると、これらの国の工業の付加価値の伸びは冴えないことが分かる(図表12赤棒)。

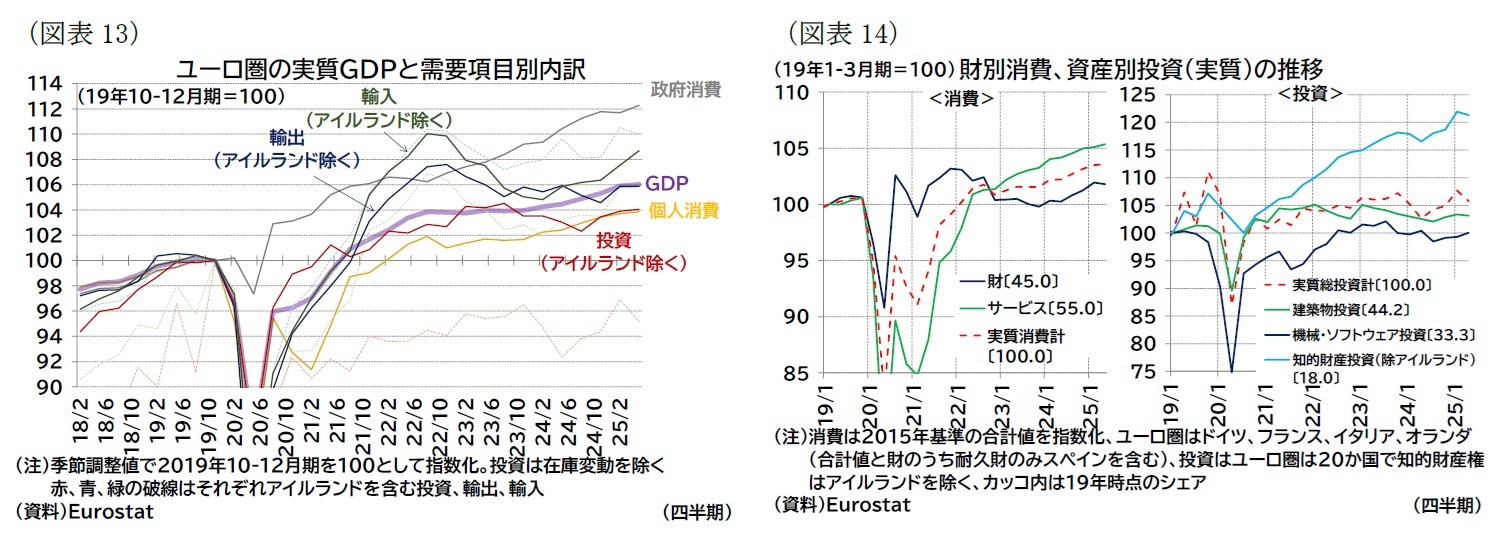

ユーロ圏全体の需要項目別の前期比成長率は、個人消費0.1%(前期:0.3%)、投資▲1.8%(前期:2.7%)、政府消費0.5%(前期:▲0.1%)、輸出▲0.5%(前期:2.2%)、輸入▲0.0%(前期:2.2%)、前期比寄与度で在庫変動等が0.53%ポイント(前期:▲0.20%ポイント)、外需が▲0.22%ポイント(前期0.07%ポイント)だった(図表13)。投資や輸出入の動きは、駆け込み生産・輸出のほかにアイルランドの知的財産生産物(IPP:intellectual property products)の移転も振れ幅が大きくなる要因となっており、アイルランドを除く前期比伸び率を見ると、投資が0.1%(前期0.4%)、輸出が前期比▲0.0%(前期1.2%)、輸入が前期比1.1%(前期1.1%)だった。

消費および投資の動向を細かく見ると(図表14)、財・サービス別の消費動向は、財の伸び率がやや低下する一方、サービスの成長が続いたことが消費全体の成長を促した。資産別の投資動向を見ると、4-6月期は知的財産投資(アイルランド除く)がマイナス成長となったが、これは1-3月期に高めの伸びを記録した反動もあると見られる。建築物投資は若干のマイナス成長、機械投資(ソフトウェア含む)はごく緩やかな回復で力強さに欠ける。トランプ関税を巡る不確実性、エネルギー危機以降の欧州の競争力低下(エネルギー・原材料・労働コストの上昇、過剰な規制・煩雑な行政手続きなど)が企業投資への重しになっている状況は継続していると見られる。

総じて見ると、ユーロ圏経済は駆け込み生産・輸出による影響を除けば、総じて緩やかな回復基調にある。4-6月期は駆け込み後にもかかわらずプラス成長を維持したが、在庫積み上げによる押し上げ効果も大きく、基調的な成長率は強くないと見られる。

消費および投資の動向を細かく見ると(図表14)、財・サービス別の消費動向は、財の伸び率がやや低下する一方、サービスの成長が続いたことが消費全体の成長を促した。資産別の投資動向を見ると、4-6月期は知的財産投資(アイルランド除く)がマイナス成長となったが、これは1-3月期に高めの伸びを記録した反動もあると見られる。建築物投資は若干のマイナス成長、機械投資(ソフトウェア含む)はごく緩やかな回復で力強さに欠ける。トランプ関税を巡る不確実性、エネルギー危機以降の欧州の競争力低下(エネルギー・原材料・労働コストの上昇、過剰な規制・煩雑な行政手続きなど)が企業投資への重しになっている状況は継続していると見られる。

総じて見ると、ユーロ圏経済は駆け込み生産・輸出による影響を除けば、総じて緩やかな回復基調にある。4-6月期は駆け込み後にもかかわらずプラス成長を維持したが、在庫積み上げによる押し上げ効果も大きく、基調的な成長率は強くないと見られる。

(景況感は力強さに欠ける状況が継続)

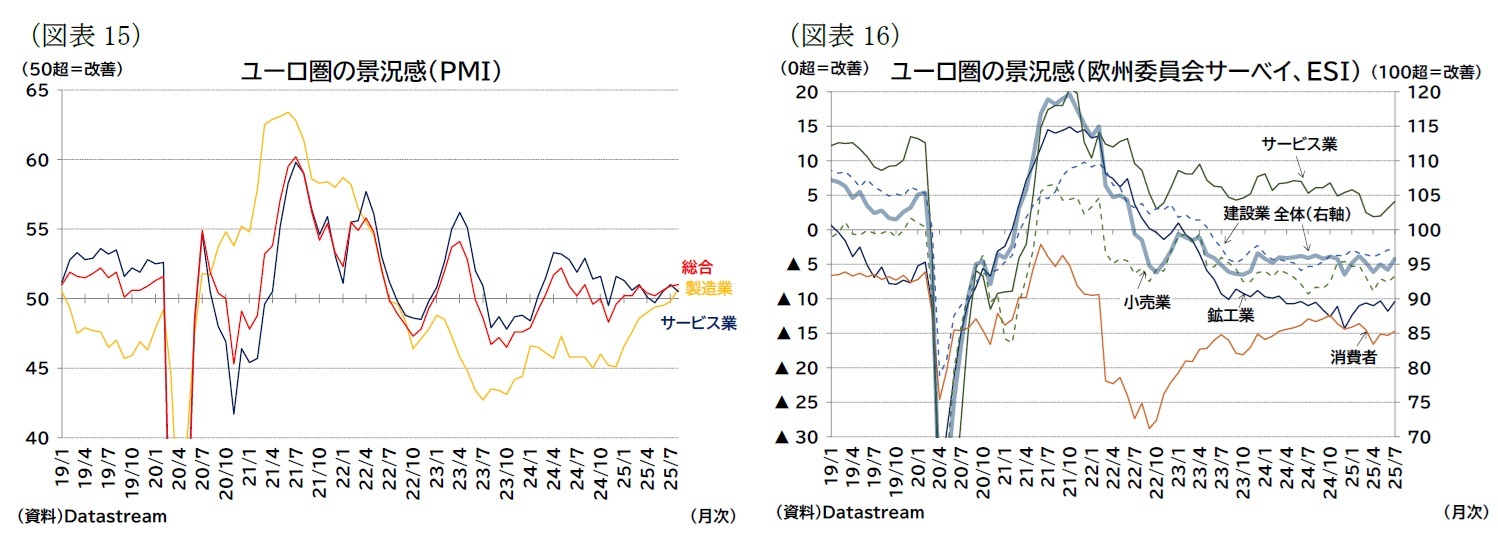

より足もとの状況をサーベイデータで確認すると、S&PグローバルのPMIは総合指数が50をやや上回る水準を維持、欧州委員会調査のESIは低水準で横ばい推移となっている8(図表15・16)。

より足もとの状況をサーベイデータで確認すると、S&PグローバルのPMIは総合指数が50をやや上回る水準を維持、欧州委員会調査のESIは低水準で横ばい推移となっている8(図表15・16)。

前月からの変化に注目するPMIでは、年初以降の製造業指数の持ち直しが顕著で、8月の製造業PMIは、22年6月以来となる50超となった。ただし、製造業では駆け込み生産・輸出の動きにより一時的に押し上げている可能性があり、景気の基調に注目したESIではPMIほど鉱工業の景況感改善は進んでいない。防衛・インフラ投資の拡大期待といった中期的な好材料もあるため、最悪期は脱したと見られるが、総じて見れば力強さに欠ける状況が続いていると判断される。

8 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

8 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

(2025年09月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 -

2025年09月12日

数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-関税合意後も不確実性が残る状況は続く】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-関税合意後も不確実性が残る状況は続くのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.