新着記事をお届け!

欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

文字サイズ

- 小

- 中

- 大

Aegonは、2023年9月30日に法定本籍地のバミューダへの移転が完了したと発表し、10月1日より、グループ監督者はDNB(オランダ中央銀行)から、BMA(バミューダ金融庁)に変更された。ただし、本社はオランダのままでオランダの税務居住者であり、Euronext Amsterdamとニューヨーク証券取引所(NYSE)での上場は継続されている。このグループ監督者の変更は、Aegonの資本管理アプローチに重大な影響を与えることはないと述べている。

2023年7月4日に、ASRへのオランダの年金、生命保険、損害保険等の業務の移管と統合が完了したとの発表により、Aegonはオランダで規制対象の保険事業を行わなくなったため、ソルベンシーII制度の下で、DNBがAegonのグループ監督者であり続けることができなくなった。一方で、バミューダにはAegonの子会社4社がある。バミューダの規制制度は、EUのソルベンシーII制度及び英国のソルベンシーII制度との同等性が認められており、さらには米国のNAIC(全米保険監督官協会)によって、適格管轄区域及び相互管轄区域としても指定されている。

なお、2027年の移行期間終了まで、Aegonのバミューダにおけるソルベンシー比率と剰余金は、ソルベンシーII制度の下でのものとほぼ一致したものとなるが、移行期間終了後にはバミューダのソルベンシー制度が完全に採用されていくことになる。ただし、バミューダのソルベンシー制度の下でも、グループのソルベンシー比率は概ね同様な水準となり、資本管理の枠組みに大きな影響はないと想定されている。

Aegonは、グループ全体のSCR比率の変動要因等について、2022年第3四半期までは四半期毎に分析結果を開示していたが、2022年第4四半期以降は、四半期及び半期毎に、地域別の分析結果を中心に公表してきている。

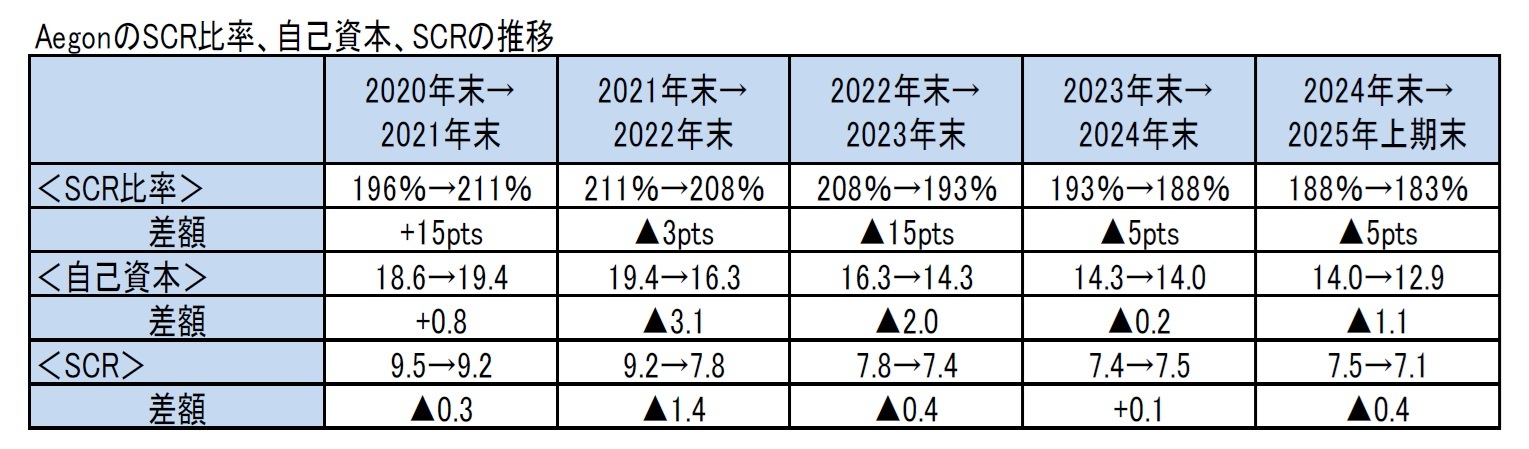

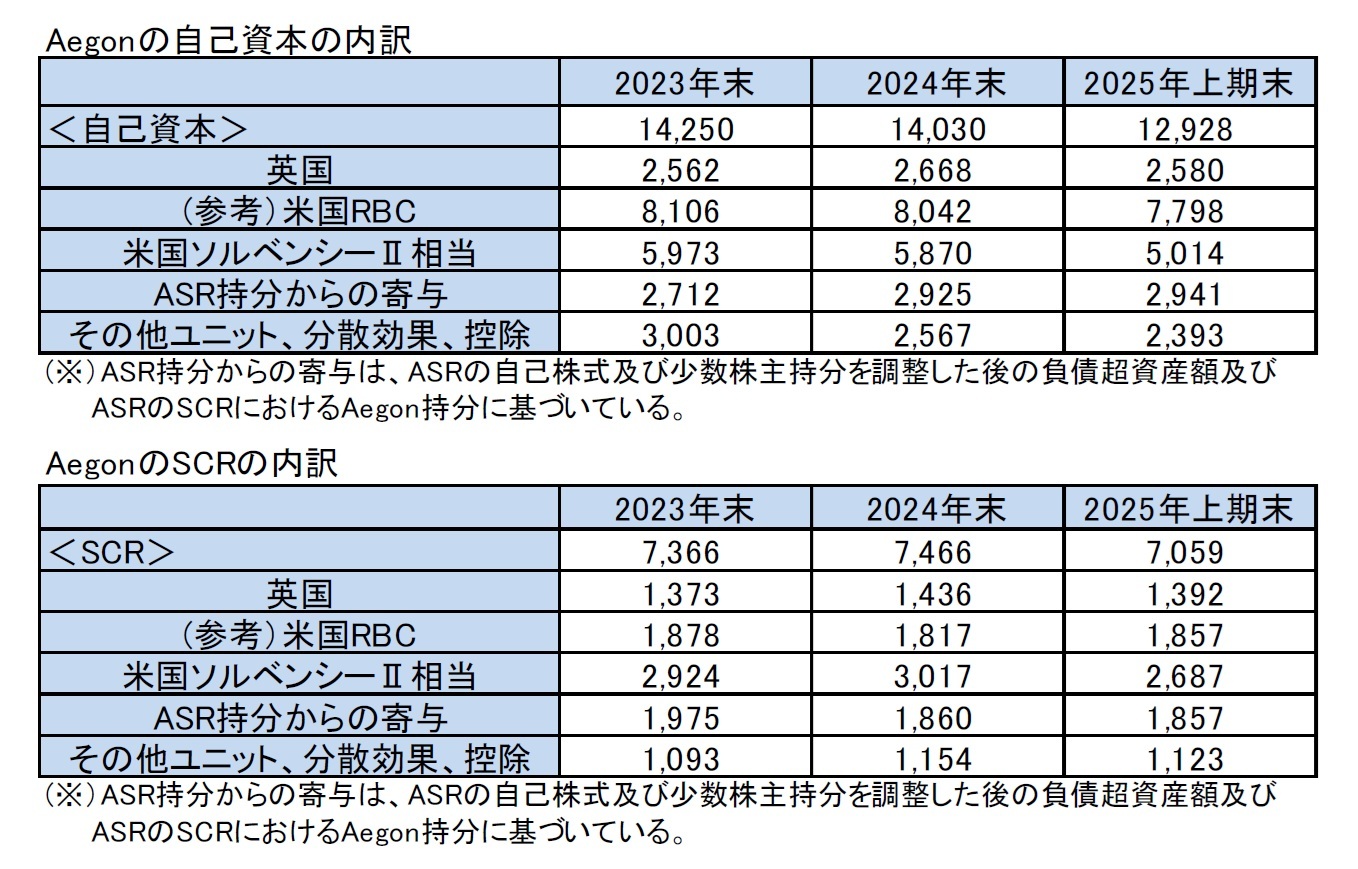

グループ全体のSCR比率、自己資本及びSCRの推移については、次ページの図表の通りとなっている。

2025年上期末におけるSCR比率は、2024年末の188%から5%ポイント低下して、183%となった。

これは主として、新たな4億ユーロの株式買い戻しプログラムと2025年中間配当による。資金調達費及び営業費用を差し引いた後の資本形成額は2.24億ユーロとなったが、これには、主に米国による影響で2.71億ユーロのマイナスの影響を伴う市場動向が含まれている。さらに、一時的項目は0.73億ユーロのプラスの影響となったが、米国における一時的項目のマイナスの影響は、ASR株式の保有による利益で相殺された。

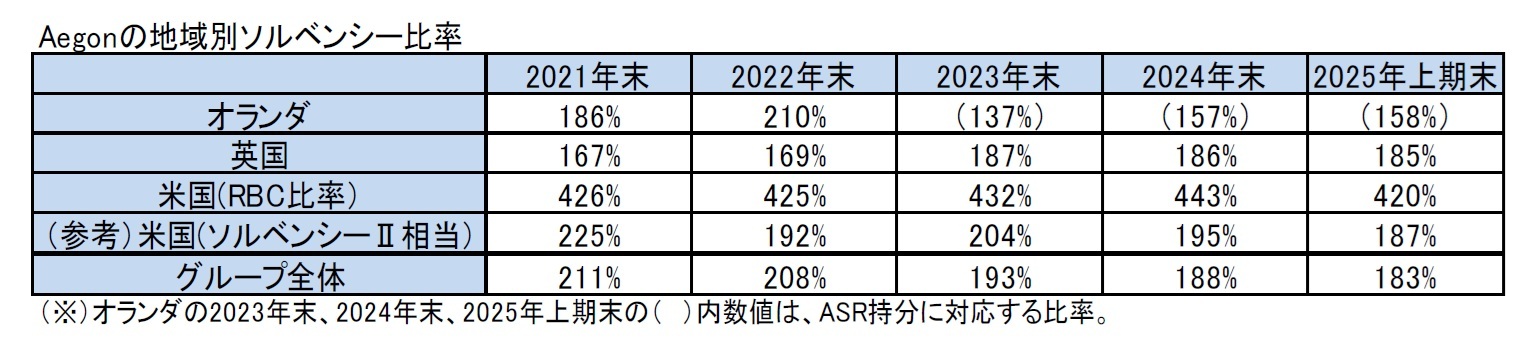

地域別のソルベンシー比率は、以下の図表の通りとなっている。

2024年末の186%から2025年上期末の185%に1%ポイント低下した。持株会社への送金及び事業改善のための投資によるマイナスの影響が、営業利益による資本形成の影響により概ね相殺された。

2) 米国のRBC比率

2024年末の443%から2025年上期末の420%に23%ポイント低下した。2025年上期の市場動向はRBC比率に15%ポイントのマイナスの影響を与えたが、これには4月の市場変動の高まりを背景に行われたヘッジの再調整とクロス効果による5%ポイントのマイナスの影響が含まれている。残りの不利な影響は、主として、法定会計枠組みに基づくエネルギー関連資産の非経済的損失と金利の低下に起因している。さらに、再編費用、RBC計算におけるアクチュアリー前提の年次更新及び複数の小規模な項目が9%ポイントのマイナスの影響となっている。

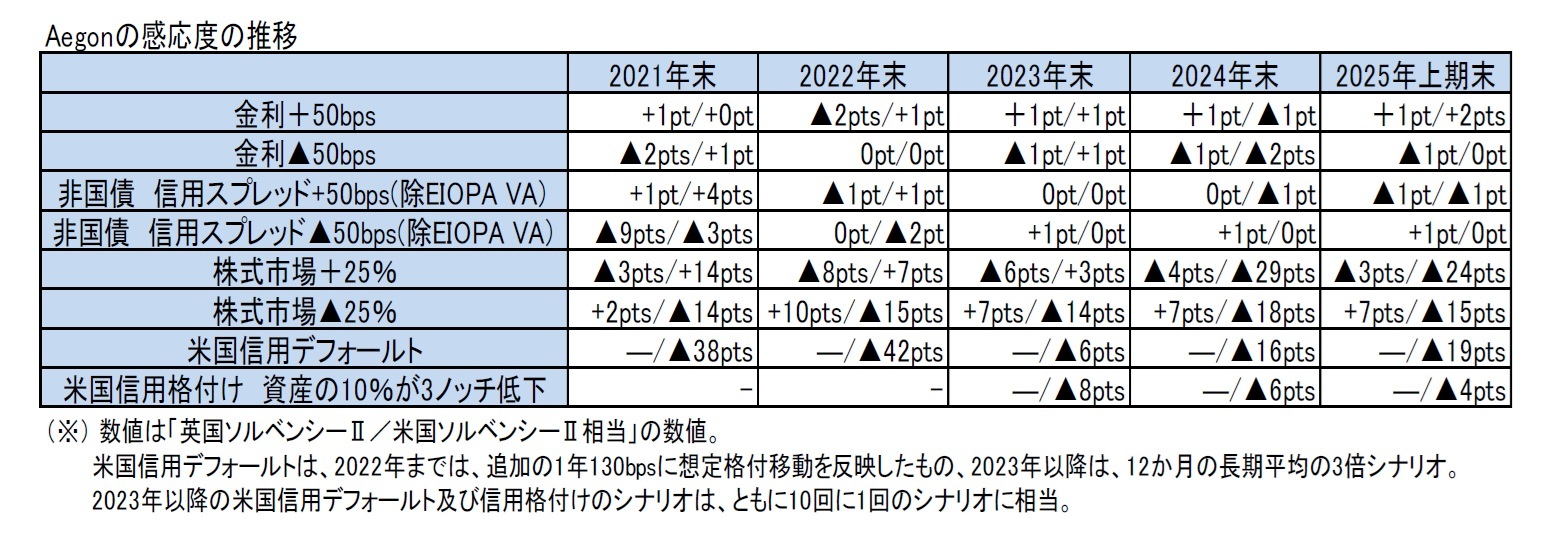

Aegonの感応度については、2023年からはグループ全体ではなく、英国のソルベンシーIIと米国のRBC及びソルベンシーII相当に対するもののみが公表されている。そこで、以下の図表では、グループ全体ではなく、英国と米国のソルベンシーII相当の数値に対する感応度を示している。

これによると、金利や信用スプレッドに対する感応度は、2022年末以降、基本的には大きくは変動していない。ただし、米国においては、変額年金の準備金の下限設定とDTAs(繰延税金資産)の不認容によって、市場動向に対する感応度が高まっており、2024年末以降の株式市場の上昇と下落に対する感応度がともにマイナスで大きな感応度となり、米国の信用リスクに対する感応度も大きなものとなっている。

なお、2023年末以降については、2022年末までとは異なるシナリオで、信用デフォルトと信用格付けに区分して、影響を開示しているので、2022年末までの数値との単純比較はできないことに注意が必要となる。

また、米国の感応度においては、DTAsについて、特定の不利なシナリオの下で、該当する場合、DTAsの一部が認められなくなる可能性があり、これを反映している。これにより、DTAsが全て認められる場合に比べて、感応度が高くなっている。なお、DTAsは時間の経過とともに回復可能である。実際に米国のRBC比率においては、DTAsの一部が認められなかった。

Aegonの2025年における主な資本取引等とその概要は、以下の通りであった。

2025年6月4日に、1995年に発行された2.5億オランダ・レアルの永久累積劣後債の年利を6月8日から、1.506%から3.568%に引き上げる、と発表した。

2025年7月1日に、2025年1月13日に開始した1.5億ユーロの自社株買いプログラムが完了したことを発表した。これらは、一部は上級管理職向けの株式報酬制度に伴う債務の履行に充当し、残りは2025年後半に消却する予定であるとした。

2025年7月1日に、2億ユーロの自社株買いを発表した。これは2025年12月15日までに完了する予定である。なお、2025年8月25日には、これを4億ユーロに増額すると発表した。

(2025年09月02日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

- 欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

- 欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SCRの算出(内部モデルの使用状況と分散効果の状況等)-

- EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-

- 英国におけるソルベンシーIIのレビューを巡る動向(その8)-2024年における動き(Brexit後の4年間の取組みが最終化)-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年09月02日

ユーロ圏失業率(2025年7月)-若年失業率は過去最低水準を更新 -

2025年09月02日

欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- -

2025年09月02日

増産計画でも続く令和の米騒動~新米価格はいくらになる?~ -

2025年09月02日

ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- -

2025年09月02日

中国、社会保険料の納付強化

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.