- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- NISAと老後準備:イデコとの比較から

NISAと老後準備:イデコとの比較から

名古屋市立大学 名誉教授 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

私的な老後準備のためのもう1つの制度として、個人型確定拠出年金(以下、イデコとする)がある。6月の年金法制度改正時に拠出上限を引き上げたように現在、企業年金加入者のイデコ利用を推進する政策がとられている。そこで被用者の家計では両者の使い分けが課題となってきた。実際、企業型確定拠出年金(企業型DC)を運営しているある事業主は、企業型DCに加え、イデコやNISAの使い方を教えて欲しい、との加入者の要望が多いという。そこで本稿では、NISA特につみたて投資枠を老後準備にどう使うべきか、イデコと比べながら考えたい。

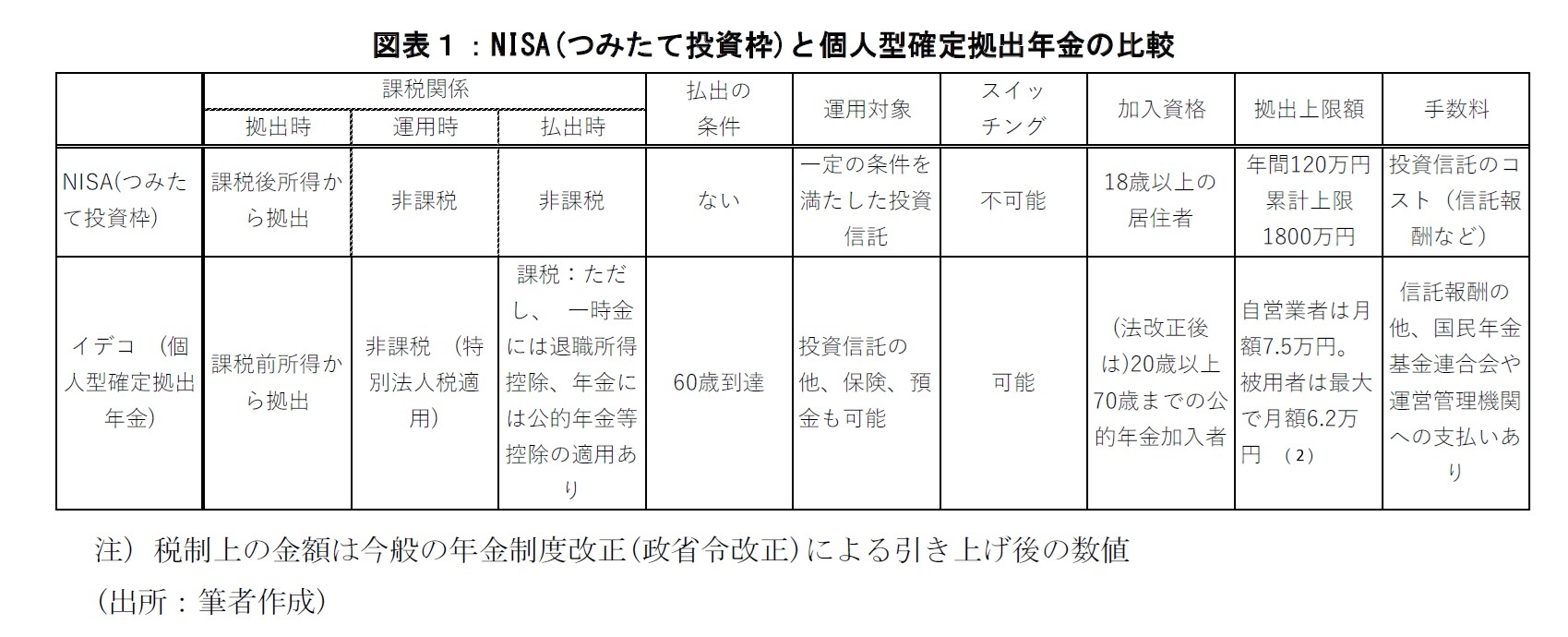

NISA(つみたて投資枠利用時)とイデコの相違を図表1にまとめた。左端から見ると第1の違いは税制である。通常老後準備では、資金拠出時、運用時、払出時の3つのタイミングで税が課されうる。一例として、ある年に100万円の課税前所得をすべて収益率(年利率)10%の運用商品に拠出したとする。給与所得への限界税率が20%ならNISAの場合、最初の投資が80万円(100万円から20万円の所得税を控除)、それに10%の収益の8万円が加わり1年後の可処分所得は88万円になる。

第2の違いは払出のタイミングである。NISAは何時でも運用商品を売却、現金化し払い出すことができる。他方、イデコは60歳に到達するまで払出ができない。60歳以前に教育資金、住宅資金、医療費などのニーズが生じた際に、払出ができるのはNISAだけである。

第3が運用対象である。NISA創設の目的の1つは家計によるリスク資産投資の促進だった。そのため、運用対象を投資信託と株式とし、特につみたて投資枠ではリスク分散やコストなどから、長期投資に相応しい投資信託に限定した。その数は現在約300本である。他方、イデコでは保険や預金も利用可能な上、対象商品の選択は運営管理機関に委ねられており、販売投資信託の数は600本を超えているようだ。なお、運用商品を売却した場合、イデコではその資金を他の商品に再投資できる(スイッチング)のに対して、NISA(つみたて投資枠)ではスイッチングができない4。

今後、家計はこれらの違いを考慮して両者を使い分ける。例えば、課税所得の水準が高いと、拠出を所得控除できるイデコが有利になる。また60歳に近づくほど、住宅や教育関連の支出は減る上、イデコへの拠出から払出までの期間は短くなる。離転職の際に退職一時金が支給されるため、払出制限がさほど気にならないケースもあろう。反対に所得が低い場合や所得がない専業主婦なら、いつでも払い出せるNISAの方が魅力的だろう。また、企業型DCに加入していると、掛け金額の分だけイデコへの拠出枠が減るので、NISAの活用が選択肢に入る。

このようにインフレ下で資産形成の選択肢が増えた現在、従業員の経済的福祉(financial welfare)を改善するには、公的年金と自社の退職給付制度に加え、NISAとイデコを視野に入れたアドバイスが求められる。事業主が外部の専門家などを通じて家計のライフプランニングに応じたアドバイスを提供すれば、従業員のやる気や会社への帰属意識にもプラスだろう。

最後に政策的には、可能な限り両者の違いを解消し、より使いやすい方に合わせる方策を検討してはどうか。例えば高齢期の資産取崩段階でもNISAを活用できるよう、スイッチングなどを通じて、低リスク商品に投資する年金型の商品をより広く利用できるようにすることが考えられる。他方、イデコでも積立投資枠のNISAにならって、どの商品が長期投資に相応しい投資信託かを示すことを通じて、利用者の選択を容易にすることが考えられるのではないか。

1 「新NISA開始1年後の利用動向に関する調査結果(速報版)」日本証券業協会

2 2025年制度改正後の上限は企業年金未加入者が月6.2万円。加入者は月(6.2万円-企業年金の掛け金)

3「繰り下げ受給はなぜ広がらないのか」(年金ストラテジー2025年2月号、ニッセイ基礎研究所) https://www.nli-research.co.jp/report/detail/id=81002?site=nli

4 売却した商品の購入額を、翌年以降、累計購入額(上限1,800万円)の計算から除外できる。

(2025年08月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 名誉教授

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/05 | NISAと老後準備:イデコとの比較から | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2025/02/05 | 繰り下げ受給はなぜ広がらないのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/08/05 | 米国から学ぶ成功する投資教育の条件 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/02/05 | 老後所得保障における確定給付型年金の再評価と資産運用 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年08月05日

帰省の今とこれから-データで読み解く暮らしの風景 -

2025年08月05日

消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) -

2025年08月05日

経営者による企業買収(MBO)-太平洋工業株式会社 -

2025年08月05日

公的年金の積立金は誰のものか -

2025年08月05日

NISAと老後準備:イデコとの比較から

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【NISAと老後準備:イデコとの比較から】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NISAと老後準備:イデコとの比較からのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.