- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 退職世代の家計の実際-統計で見る退職世代の貯蓄・消費

2025年06月25日

文字サイズ

- 小

- 中

- 大

1――老後の資金・生活費への注目が高まる

老後の生活を安心して過ごすためには、どのような資金準備が必要だろうか。高齢化が進む中で「老後資金」への関心は一層高まっている。ここでは統計データをもとに、実態と課題を見ていきたい。

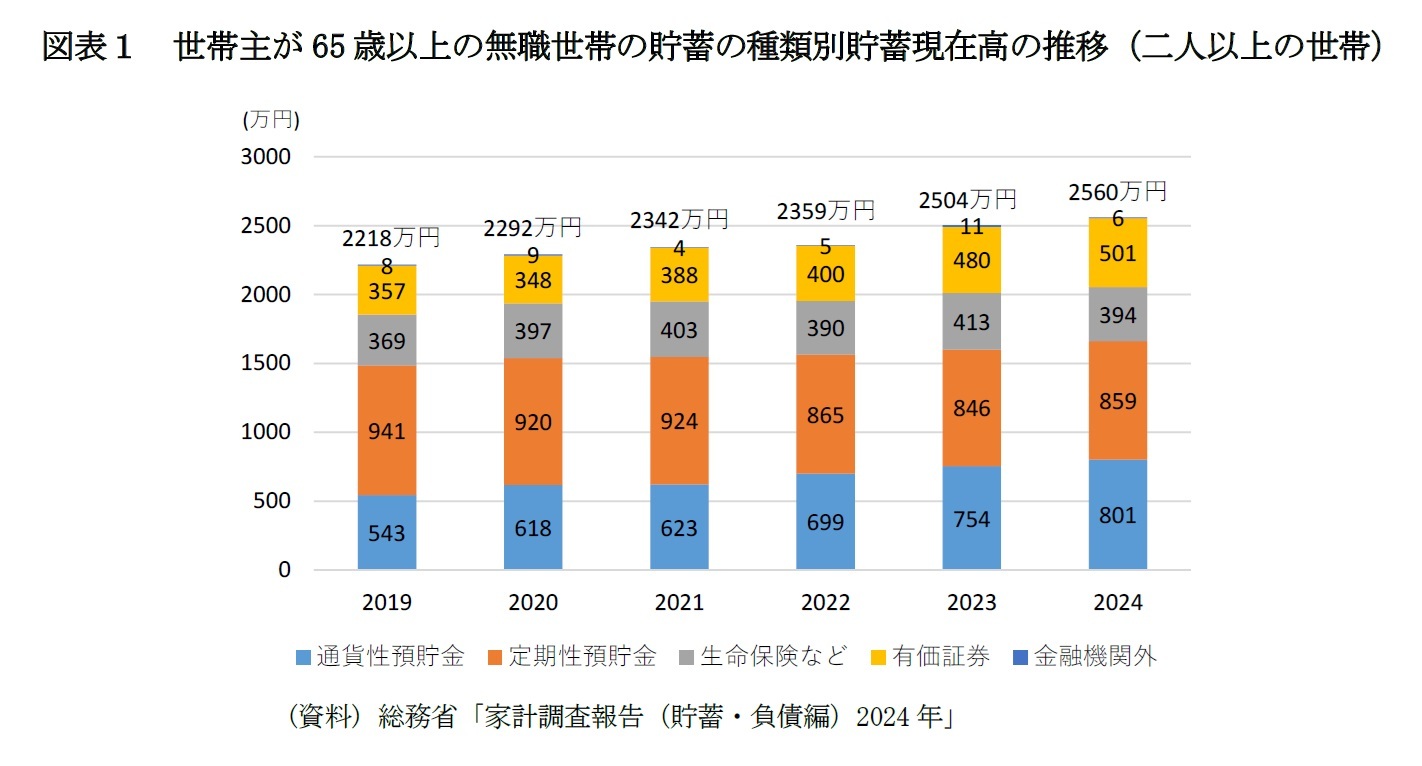

総務省の家計調査によると、世帯主が65歳以上で無職の二人以上世帯の貯蓄現在高は2024年時点で2,560万円と、前年から56万円増加しており、5年連続の増加となっている(図表1)。ただし、この増加は必ずしも収入の増加によるものではない。内訳を見ると、有価証券が増加した一方で定期性預貯金は減少した。株式市場の上昇などによる有価証券の価格上昇が影響したと考えられる。

また、総務省の家計調査では二人以上・世帯主が65歳以上の世帯のうち、貯蓄額が2,500万円以上の世帯が35.2%と約3分の1を占める一方で、300万円未満の世帯も14.8%存在していることが示されている。これは、高齢世帯の間でも経済的格差が広がっていることを意味する。ゆとりある老後生活を実現している人がいる一方で、資金不足に悩む世帯も少なくないのが現実だ。

このような状況の中、老後の安心を得るには、現役世代からの早期の資産形成と退職後も続けられる適切な家計管理が必要である。

総務省の家計調査によると、世帯主が65歳以上で無職の二人以上世帯の貯蓄現在高は2024年時点で2,560万円と、前年から56万円増加しており、5年連続の増加となっている(図表1)。ただし、この増加は必ずしも収入の増加によるものではない。内訳を見ると、有価証券が増加した一方で定期性預貯金は減少した。株式市場の上昇などによる有価証券の価格上昇が影響したと考えられる。

また、総務省の家計調査では二人以上・世帯主が65歳以上の世帯のうち、貯蓄額が2,500万円以上の世帯が35.2%と約3分の1を占める一方で、300万円未満の世帯も14.8%存在していることが示されている。これは、高齢世帯の間でも経済的格差が広がっていることを意味する。ゆとりある老後生活を実現している人がいる一方で、資金不足に悩む世帯も少なくないのが現実だ。

このような状況の中、老後の安心を得るには、現役世代からの早期の資産形成と退職後も続けられる適切な家計管理が必要である。

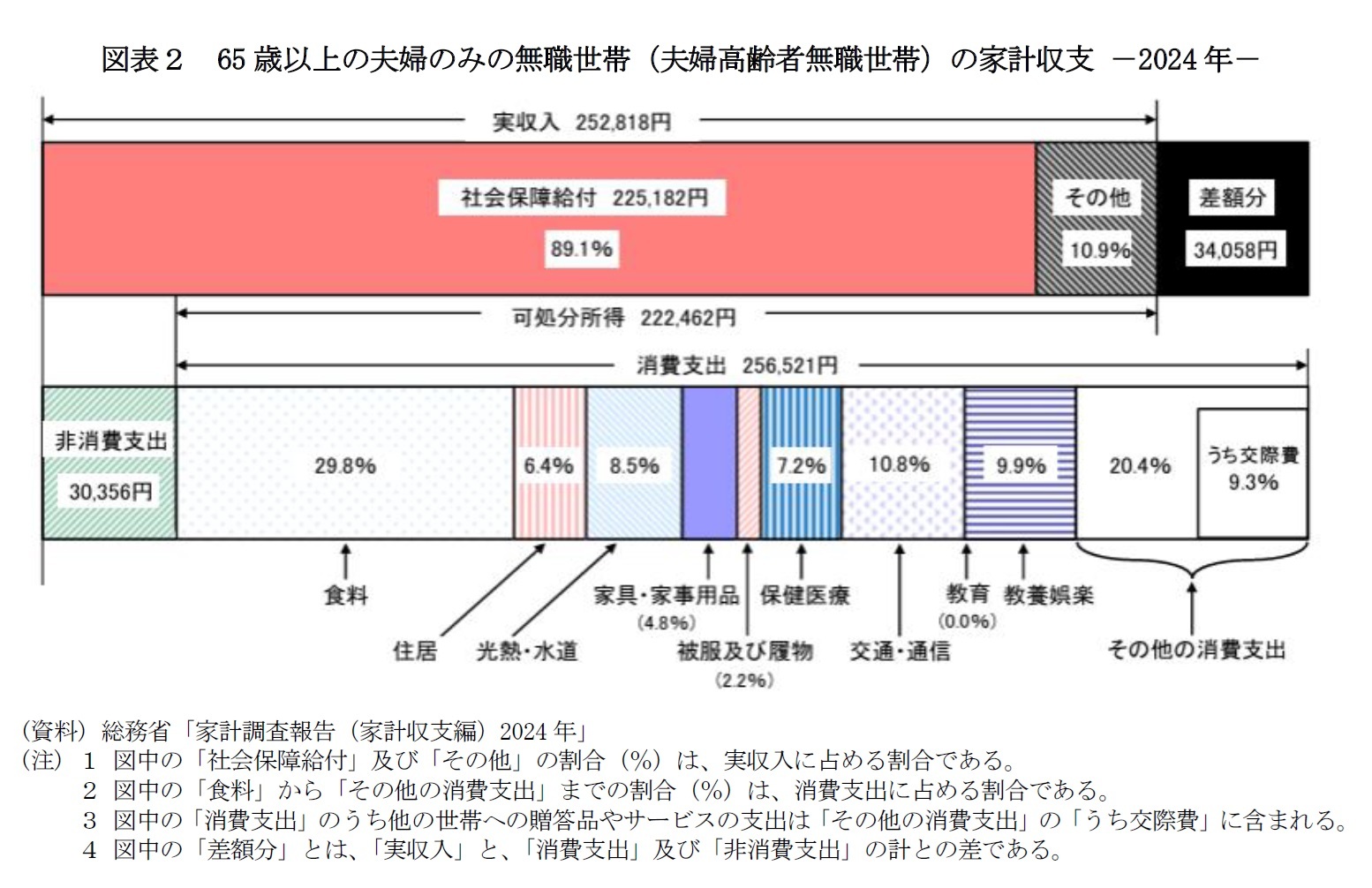

次に退職世代の家計から日常生活での経済的実態をさらに詳しく見ていきたい。総務省の「家計調査報告(家計収支編)2024年」によれば、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の実収入は月平均252,818円で、可処分所得は222,462円、消費支出が256,521円、非消費支出が30,356円となっている(図表2)。ある程度の収入があるものの、支出が収入を34,058円上回っている状況にある。

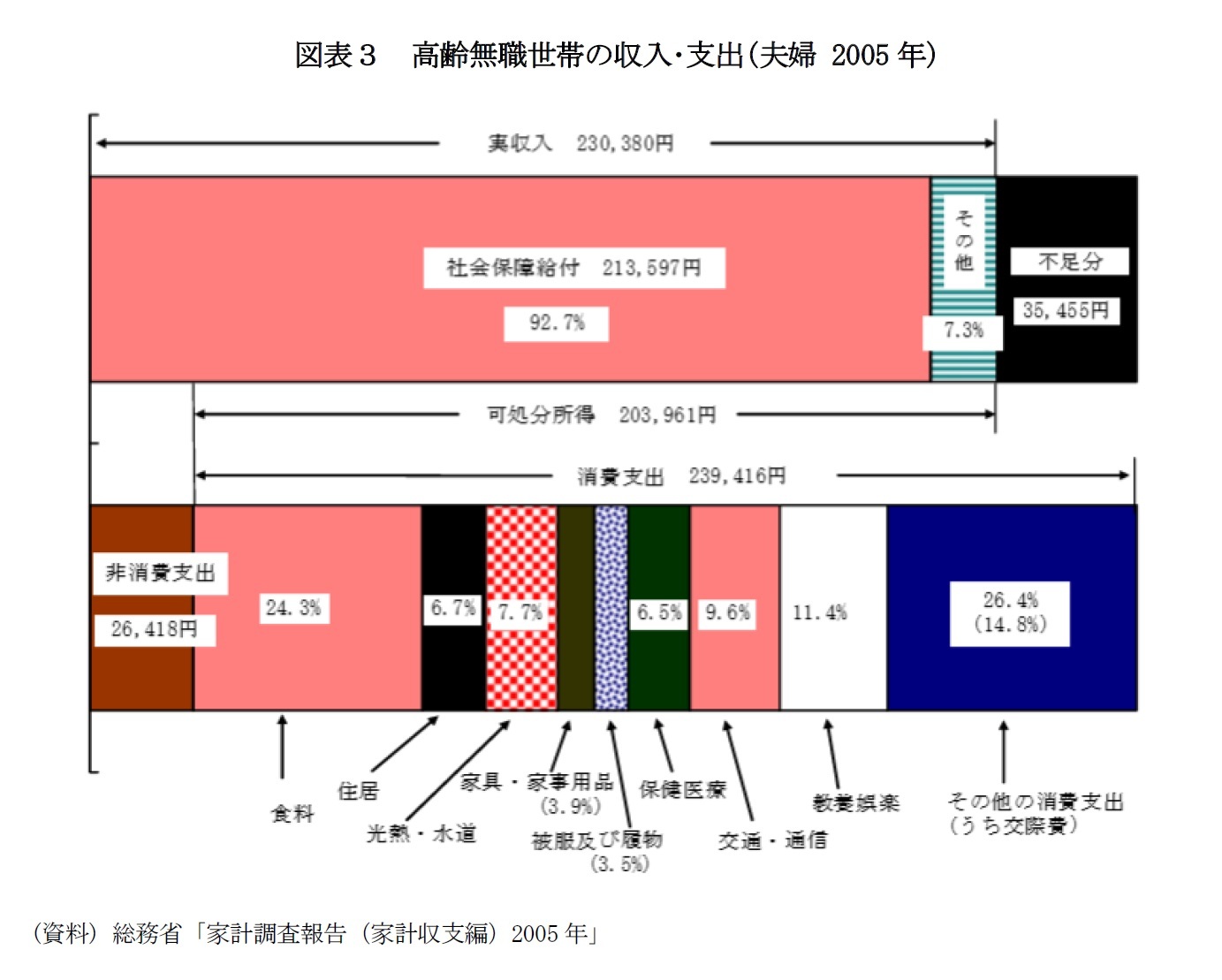

また、近年の物価上昇の影響から生活必需品の支出が家計を圧迫していることが考えられる。2024年の消費支出の内訳をみると、食料が全体の29.8%を占め、次いで交通・通信(10.8%)、教育・娯楽(9.9%)が多い。2005年と2024年の支出構成を比較すると、食料や光熱・水道といった生活インフラにかかる支出割合が増加している(図表3)。つまり、支出の中で「削れない部分」が膨らみ、結果として他の支出を抑えざるを得ない構図が浮かび上がる。

物価上昇により年金収入が実質的に目減りしていく中、現役時代のような自由な消費行動が難しくなることなど、老後生活に対する不安は根強い。貯蓄が増加していても、それが将来の医療費や介護費用への備えであり取り崩すことへの抵抗感が大きければ、家計の実態はむしろ逼迫しているとも言える。退職世代の家計は見た目の数字以上に慎重な運営を迫られている。

物価上昇により年金収入が実質的に目減りしていく中、現役時代のような自由な消費行動が難しくなることなど、老後生活に対する不安は根強い。貯蓄が増加していても、それが将来の医療費や介護費用への備えであり取り崩すことへの抵抗感が大きければ、家計の実態はむしろ逼迫しているとも言える。退職世代の家計は見た目の数字以上に慎重な運営を迫られている。

2――退職金の使い道とその背景

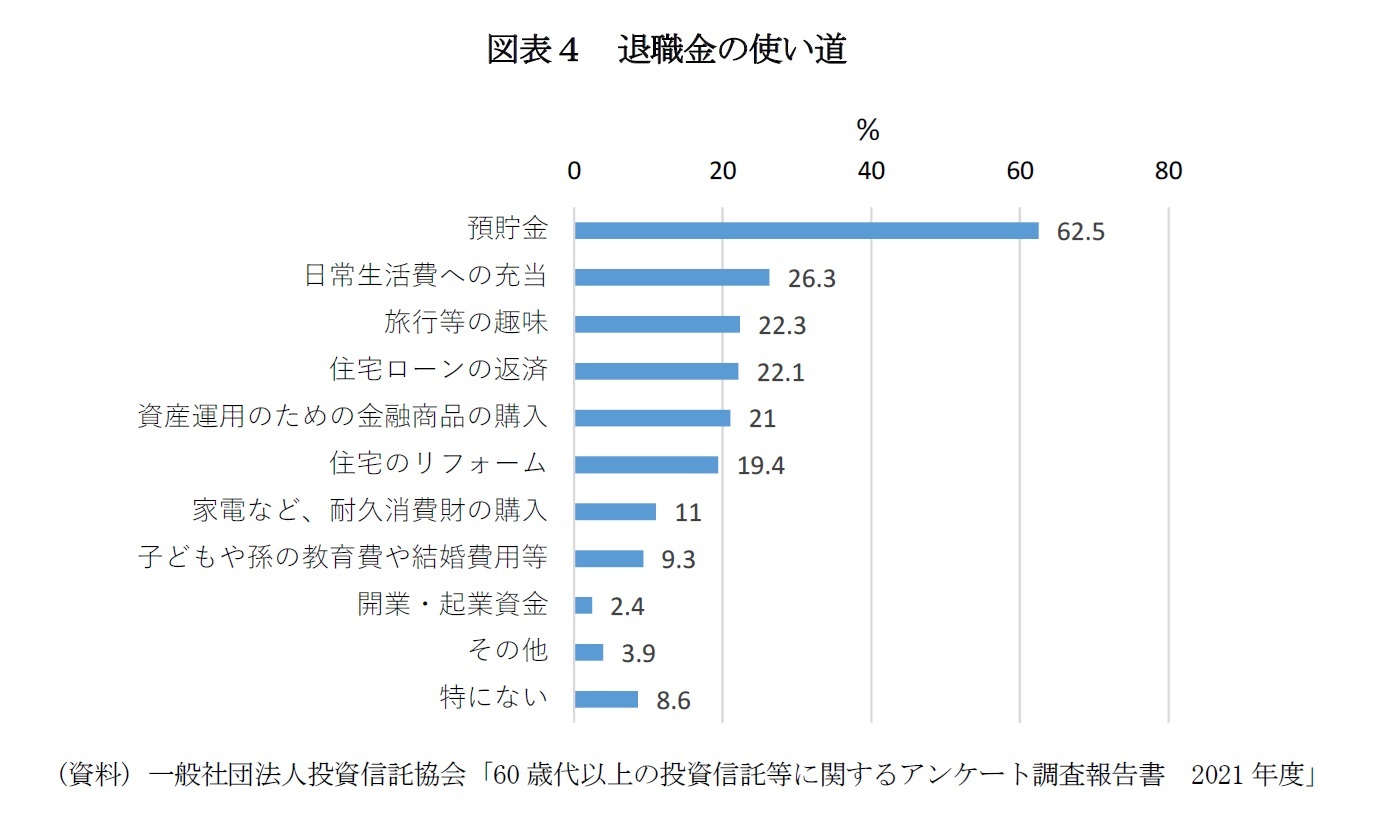

こうした中、退職世代は受け取った退職金をどのように活用しているのだろうか。退職を迎える世代にとって、退職金は長年の勤労の成果であり、老後の生活設計での重要な資金源である。実際、多くの人がこのまとまった資金を慎重に扱っている。投資信託協会が2022年に行ったアンケートでは退職金の使い道として最も多いのは「預貯金」で、全体の62.5%を占めた(図表4)。次いで「日常生活費への充当」(26.3%)、「旅行などの趣味」(22.3%)、「住宅ローンの返済」(22.1%)と続く。この傾向は、老後に備えた安全志向の表れといえるだろう。

金融資産としての退職金は、生活費の補填や万一の医療費支出、介護など将来的な不確実性に備える意味でも、まずは現金や定期預金として確保される傾向が強い。これは「資産運用のための金融商品の購入」よりもはるかに高い割合で預貯金が選ばれている点にも表れており、多くの退職者がリスクを避け、確実性を重視していることがうかがえる。

ただし近年では、長寿化による老後資金の長期的な不足リスクが叫ばれており、資産運用への関心も徐々に高まりつつある。つみたてNISAやiDeCoといった制度の普及も後押しし、資産運用を始める人も増えている。

また、心の充足や夫婦の絆を深める目的で旅行や趣味に退職金の一部を使う例も少なくない。総じて、退職金の使い道は「守り」と「楽しみ」のバランスを取りながら、個々のライフプランや価値観に基づいて多様化している。ファイナンシャルプランナーなどの専門家の助言を活用しながら、より計画的な活用が望ましい。

金融資産としての退職金は、生活費の補填や万一の医療費支出、介護など将来的な不確実性に備える意味でも、まずは現金や定期預金として確保される傾向が強い。これは「資産運用のための金融商品の購入」よりもはるかに高い割合で預貯金が選ばれている点にも表れており、多くの退職者がリスクを避け、確実性を重視していることがうかがえる。

ただし近年では、長寿化による老後資金の長期的な不足リスクが叫ばれており、資産運用への関心も徐々に高まりつつある。つみたてNISAやiDeCoといった制度の普及も後押しし、資産運用を始める人も増えている。

また、心の充足や夫婦の絆を深める目的で旅行や趣味に退職金の一部を使う例も少なくない。総じて、退職金の使い道は「守り」と「楽しみ」のバランスを取りながら、個々のライフプランや価値観に基づいて多様化している。ファイナンシャルプランナーなどの専門家の助言を活用しながら、より計画的な活用が望ましい。

3――計画的な老後生活の準備に向けて

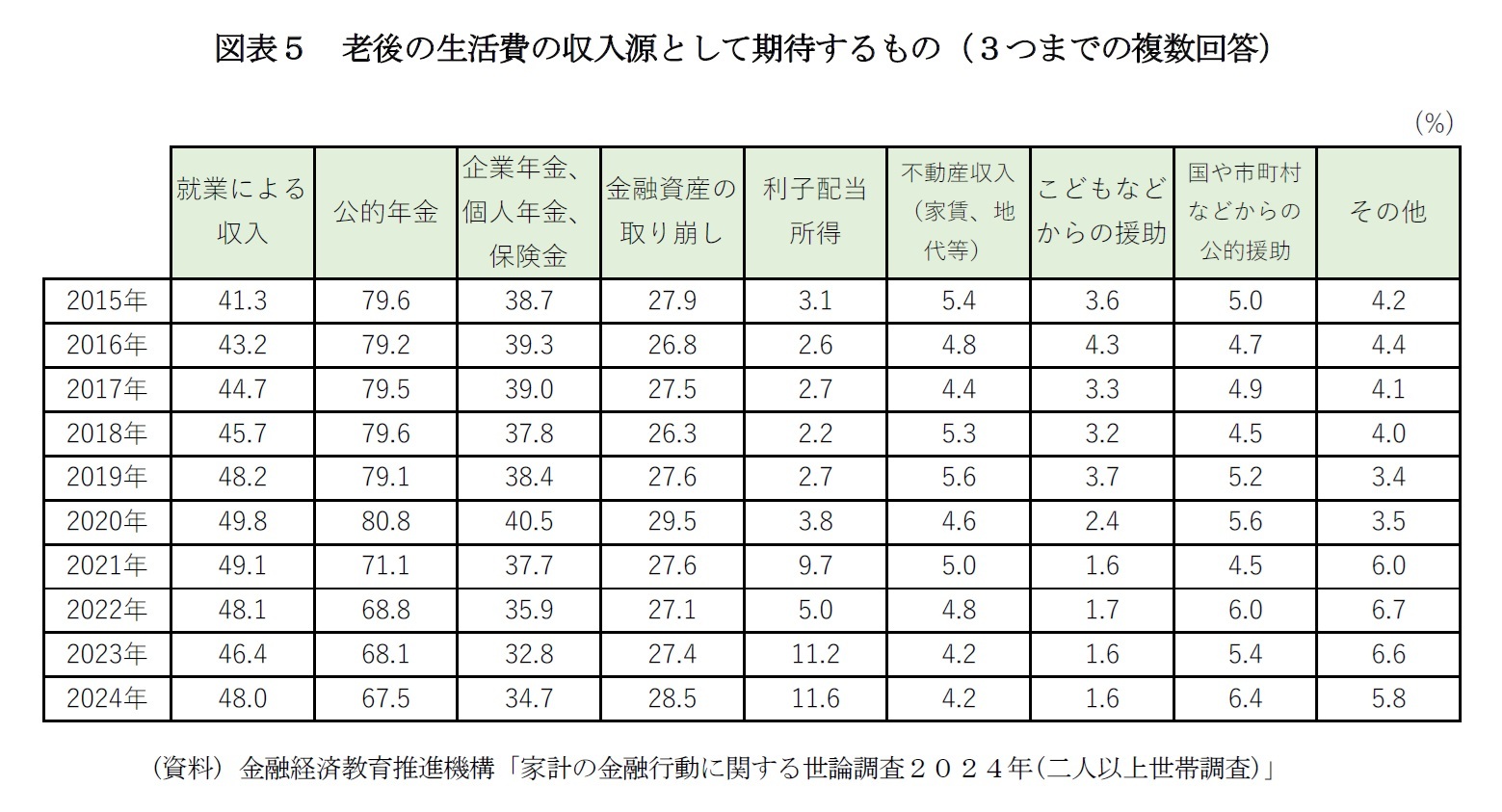

また、近年では老後の収入源についての考え方が変化している。金融経済教育推進機構の調査では、老後の生活費の主な収入源として考えられるものとして公的年金(67.5%)、就業による収入(48.0%)や、企業年金・個人年金・保険金(28.5%)といった回答が上位となっている。年金だけでは生活が十分に成り立たないという考えから、就業による収入、利子や配当など投資による収入を期待する人が増加している(図表5)。

実際、2015年と比較すると、就業収入や投資収入との回答が増加傾向にある一方で、公的年金や子どもからの援助に期待する割合は減少しており、「自助努力」による老後設計が求められていることが分かる。こうした傾向を受け、NISAなど資産形成支援制度が拡充され、現役世代のうちから自ら積極的に老後資金を準備する流れが加速している。

また、就労継続も老後の安定した生活の一助となる。2021年4月に施行された「高年齢者等の雇用の安定等に関する法律」の改正により、企業には70歳までの定年延長や再雇用制度の導入が努力義務として課され、高齢者の就労機会は広がっている。総務省の「家計調査報告(2024年)」によれば、60歳以上の世帯主がいる勤労者世帯の割合も上昇しており、実際に多くの人が定年後も働き続けることで生活の安定を図っている。

老後生活の準備は、単に資金を貯めるだけではなく、長期的な収支のバランスを見極めた計画的な運用が必要である。年金制度を正しく理解し、税制優遇制度を活用しつつ、必要に応じて就労を継続するなど、多様な選択肢を組み合わせて、自分らしい老後を築いていくことが望まれる。計画的な備えが、不安を減らし安心して暮らせる老後への第一歩となるだろう。

実際、2015年と比較すると、就業収入や投資収入との回答が増加傾向にある一方で、公的年金や子どもからの援助に期待する割合は減少しており、「自助努力」による老後設計が求められていることが分かる。こうした傾向を受け、NISAなど資産形成支援制度が拡充され、現役世代のうちから自ら積極的に老後資金を準備する流れが加速している。

また、就労継続も老後の安定した生活の一助となる。2021年4月に施行された「高年齢者等の雇用の安定等に関する法律」の改正により、企業には70歳までの定年延長や再雇用制度の導入が努力義務として課され、高齢者の就労機会は広がっている。総務省の「家計調査報告(2024年)」によれば、60歳以上の世帯主がいる勤労者世帯の割合も上昇しており、実際に多くの人が定年後も働き続けることで生活の安定を図っている。

老後生活の準備は、単に資金を貯めるだけではなく、長期的な収支のバランスを見極めた計画的な運用が必要である。年金制度を正しく理解し、税制優遇制度を活用しつつ、必要に応じて就労を継続するなど、多様な選択肢を組み合わせて、自分らしい老後を築いていくことが望まれる。計画的な備えが、不安を減らし安心して暮らせる老後への第一歩となるだろう。

(2025年06月25日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/24 | 注目される「アクティブシニア」の消費とは | 原田 哲志 | 基礎研レター |

| 2025/07/08 | 次世代の太陽電池「ペロブスカイト」とは | 原田 哲志 | 基礎研マンスリー |

| 2025/07/07 | グローバル株式市場動向(2025年6月)-半導体関連銘柄を中心に上昇 | 原田 哲志 | 基礎研レター |

| 2025/06/25 | 退職世代の家計の実際-統計で見る退職世代の貯蓄・消費 | 原田 哲志 | 基礎研レター |

新着記事

-

2025年08月12日

今週のレポート・コラムまとめ【8/5-8/8発行分】 -

2025年08月08日

英国金融政策(8月MPC公表)-予想通りの利下げ決定も、4名は据え置き主張 -

2025年08月08日

トランプ関税後の貿易状況(25年8月更新版) -

2025年08月08日

投資部門別売買動向(25年7月)~海外投資家は買い越し、個人は売り越し~ -

2025年08月08日

中国、3歳まで育児手当支給へ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【退職世代の家計の実際-統計で見る退職世代の貯蓄・消費】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

退職世代の家計の実際-統計で見る退職世代の貯蓄・消費のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.