- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2024~2034年度)

中期経済見通し(2024~2034年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

4.金融市場の見通し

(日本の金融政策と金利)

日銀は、「現在の実質金利が極めて低い水準にある」ことを踏まえ、「(日銀の掲げる)経済・物価の見通しが実現していくのであれば、それに応じて政策金利を引き上げる」方針を表明しており、利上げ判断にあたって、国内の経済・物価や海外経済・金融市場の動向等を見極めていく姿勢を示している。

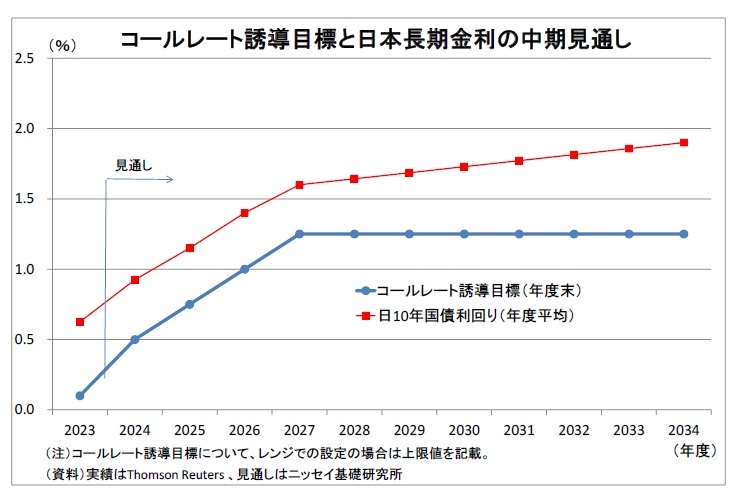

今後、既往の円安修正に伴う輸入物価の鈍化などを受けて、2025年度に物価上昇率が日銀の物価目標である2%を割り込んでくる。ただし、物価上昇率が1%台半ば~2%近くの水準を維持するほか、今後も高めの賃金上昇率とサービス物価への賃金コストの価格転嫁が進むことで、現状の「政策金利は極めて低い」と見做している日銀は「基調的な物価上昇率が高まっている」、「物価目標の持続的・安定的な達成の実現可能性が高まっている」として、段階的に利上げを実施するだろう。一方、政策金利が(景気・物価に中立である)中立金利の下限として意識されている1%に近づく段階になると、日銀はより慎重に判断すべく、利上げペースを鈍化させる。日銀が中立金利を特定することは最終的に困難とみられるが、物価上昇率が2%を若干下回って推移するなかで金融引き締め状態となることを回避するため、2027年度に1.25%まで政策金利を引き上げた段階で利上げを打ち止めにすると見ている。その後は予測期間末(2034年度)にかけて物価上昇率が2%を若干下回る水準で推移することから、さらなる利上げの実施については見込んでいない。

長期金利(10年国債利回り)については足元で1%をやや下回る水準で推移しているが、日銀が今後も段階的な利上げを実施することによる押し上げ効果に加え、2024年8月に開始した長期国債の買入れ減額を続けることで、(日銀の国債保有による金利低下圧力を意味する)「ストック効果」が徐々に低減に向かうことが金利上昇圧力となる。このため、利上げが打ち止めとなる2027年度には1%台半ばに上昇すると見込まれる。

長期金利(10年国債利回り)については足元で1%をやや下回る水準で推移しているが、日銀が今後も段階的な利上げを実施することによる押し上げ効果に加え、2024年8月に開始した長期国債の買入れ減額を続けることで、(日銀の国債保有による金利低下圧力を意味する)「ストック効果」が徐々に低減に向かうことが金利上昇圧力となる。このため、利上げが打ち止めとなる2027年度には1%台半ばに上昇すると見込まれる。異次元緩和の下で増加し続けた日銀の長期国債保有高は膨大で、発行高全体に占める割合も現状で5割強と非常に高いことから、日銀は利上げの打ち止め後も長期にわたって保有高の圧縮を続けるだろう。このため、利上げの打ち止め後もストック効果の低減を通じて長期金利は緩やかに上昇し、予測期間末(2034年度)には2%を若干下回る水準に到達すると予想している。

(米国の金融政策と金利)

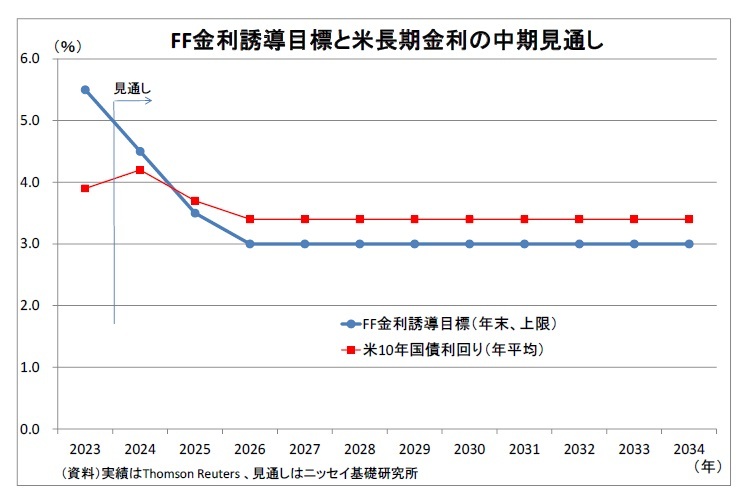

(米国の金融政策と金利)FRBは2023年7月に利上げしてから政策金利を高い水準に据え置いてきたが、物価上昇圧力が着実に鈍化するなかで雇用の悪化を未然に防ぐため、2024年9月に0.50%の利下げに踏み切った。従って、現在の政策金利(FF金利誘導目標・上限)は5.00%となっている。

FRBは今後も物価上昇率が徐々に鈍化し、目標(2%・消費者物価ベースでは2%強となる)に向けた経路をたどるなかで、金融環境の過度の引き締まりを回避するために段階的な利下げを続けるだろう。

具体的には、2026年にかけて政策金利が中立金利付近とみなされる3.00%まで引き下げられ、その後は、物価上昇率が目標付近で安定するもとで、予測期間末にかけて同水準で維持されると想定している。

米長期金利は2024年春以降、利下げ観測の高まりによって水準をやや切り下げ、足元では4%前後で推移している。今後も利下げの継続を受けて、緩やかな低下基調となり、利下げが停止される2026年に3.4%にまで下がった後は横ばいで推移すると見込んでいる。

(ユーロ圏の金融政策と金利)

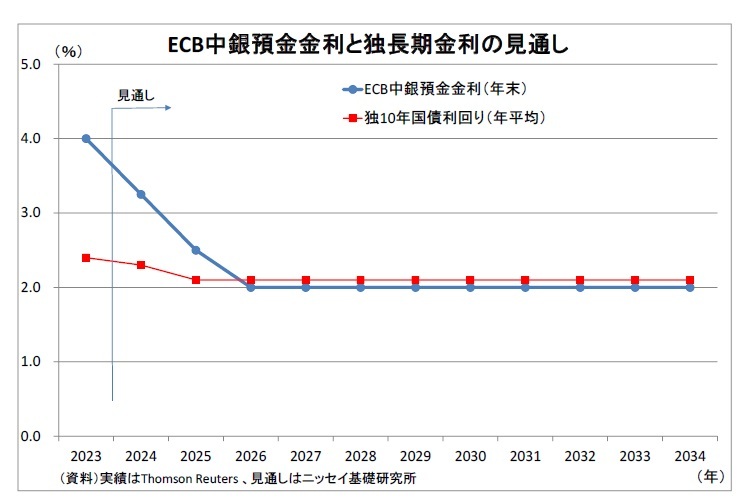

(ユーロ圏の金融政策と金利)ECBは2023年9月に利上げを実施してから政策金利を同水準に維持してきたが、物価上昇圧力の緩和や物価目標(2%)達成の確度の高まりを受けて、2024年6月にFRBに先んじる形で利下げに踏み切り、9月にも追加利下げを実施した。足元の政策金利(中銀預金金利)は3.50%となっている。

ECBは今後も物価上昇率が徐々に鈍化し、目標に向けた経路を辿るなかで、段階的な利下げを継続し、物価上昇率が目標に収斂する2026年に政策金利を2.00%まで引き下げた段階で利下げサイクルを停止すると見ている。以降は、物価上昇率が目標である2%近辺に落ち着くもとで、政策金利は横ばいで維持されると想定している。

ユーロ圏の代表的な長期金利である独長期金利は、ECBの利下げに伴って水準を切り下げ、足元では2%台前半で推移している。今後もECBによる利下げを受けて低迷し2025年に2.1%となった後は予測期間末にかけて横ばいで推移すると想定している。

(ドル円レート)

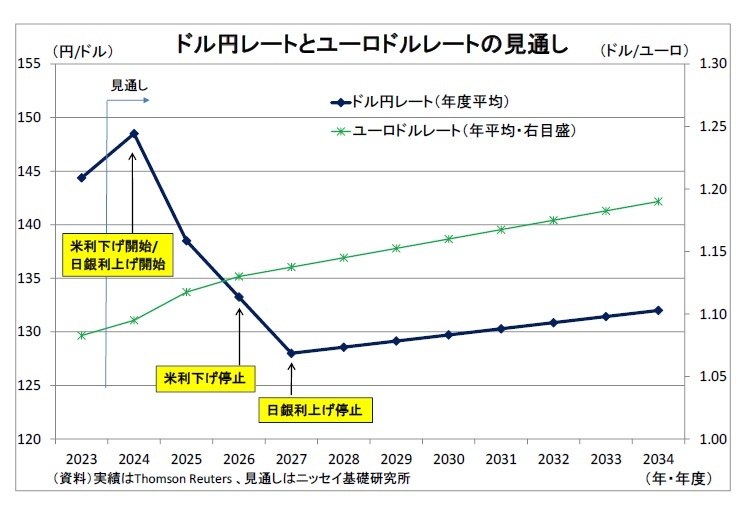

(ドル円レート)ドル円レートは、大幅な日米金利差(米金利-国内金利)の存在と実需の円売り(日本の貿易赤字・デジタル赤字・対外投資)を背景に、2024年7月に1ドル160円を突破するまで円安が進んだ。一方、その後は政府による円買い介入、日銀による利上げ、米景気の悪化懸念等を背景とするFRBの利下げ観測などを受けて大きく反転し、足元では140円台後半で推移している。

今後もFRBが段階的な利下げを進める一方で日銀が利上げを続けることで日米金利差が縮小に向かい、日銀が利上げを停止する2027年度にかけて130円をやや割り込むまで円高が進むと見込んでいる。この間、日本の物価上昇率が米国をやや下回って推移することも、(長期では相対的に低インフレの通貨が上昇しやすいという)購買力平価の観点から円高に働く。一方で日本の経常黒字縮小が円高の進行をやや抑制する形となる。

2028年度以降については日銀の利上げは実施されないものの、既述の通り、日本の長期金利が緩やかに上昇することや購買力平価の観点からの円高圧力が続く。ただし、日本の経常黒字縮小とその内訳としての貿易赤字拡大による円安圧力がやや上回り、トータルでは緩やかな円安基調に転じると想定している。この結果、予測期間末のドル円レートの水準は1ドル132円になると見込んでいる。

5.代替シナリオ

楽観シナリオでは、累積的な金融引き締めによる景気減速が限定的にとどまる。また、コロナ禍を契機に加速したデジタル・トランスフォーメーションや各国の成長戦略が高成長を牽引する。その結果、インフレ率は粘着性を増すもののメインシナリオに比べて世界経済が順調に回復する。

米国は緩やかにインフレ率が低下していく中、経済が堅調を維持するノーランディングシナリオを想定している。ユーロ圏は、安定的な天然ガス調達網の構築と再生エネルギーの普及が加速することで、競争力の低下に歯止めがかかり生産が迅速に回復していく。また、復興基金を呼び水にした「グリーン」「デジタル」関連の投資が加速し、潜在成長率が2%近くまで上昇する。中国は、向こう10年の成長を展望するうえでは、目下の不動産不況の動向やデレバレッジの進展などがポイントとなる。不動産市場が早期に正常化し、かつデレバレッジなどがテンポよく進めば、2030年代以降の成長が上向く可能性がある。

日本は、世界経済の好景気による外需の増加や訪日観光客増加による消費の増加などにより、より高い経済成長が実現する。これに伴い、賃上げ率はメインシナリオを上回り、サービス価格が安定的に上昇する。消費者物価上昇率は2025年度以降も2%を超えて推移し、その後も好景気のもとでの賃金上昇と物価上昇の好循環が実現することから、安定的に2%程度で推移する。

悲観シナリオでは、累積的な金融引き締めによって欧米経済が急速に悪化し、世界的な景気後退に陥る。

米国は累積的な金融引き締めによる経済のオーバーキルにより、2026年にマイナス成長に転じる。FRBは景気後退と急速なインフレ低下に伴い急激な利下げを行い、2025年以降はゼロ金利政策を維持するものの、経済は長期に亘って低迷し予測期間末にかけて1%台前半の低成長が続く。ユーロ圏では、金融引き締めの影響で商業用不動産など不振業種の業績が悪化し、不良債権の増加によってノンバンクなど規制の緩い金融機関での経営悪化も深刻化する。さらに競争力が弱まり、製造業の拠点としての魅力も低下、輸出や投資の停滞が長期化し、今後10年間の成長率はメインシナリオを大きく下回る。中国は、不動産業界での経営危機の再燃といった国内の問題をきっかけに不動産市場が一層悪化した場合、経済の冷え込みが厳しくなるだろう。追加の景気対策が実施される可能性が高いが、マインドの低迷は改善せず、長期にわたり経済減速の度合いが強まると予想される。

日本は、海外経済低迷に伴う外需の悪化が国内需要にも波及し、2025年度、2026年度にマイナス成長に陥る。2025年の賃上げ率は前年から大きく低下し、消費者物価上昇率は2025年度から2027年度までマイナスとなる。その後も低調な海外経済の影響により、景気低迷が継続し、賃金や物価は上昇しない状況に陥る。その結果、今後10年間の実質GDP成長率の平均は0.3%、消費者物価上昇率の平均は0.0%となる。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年10月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2024~2034年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2024~2034年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.