- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2024~2034年度)

中期経済見通し(2024~2034年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

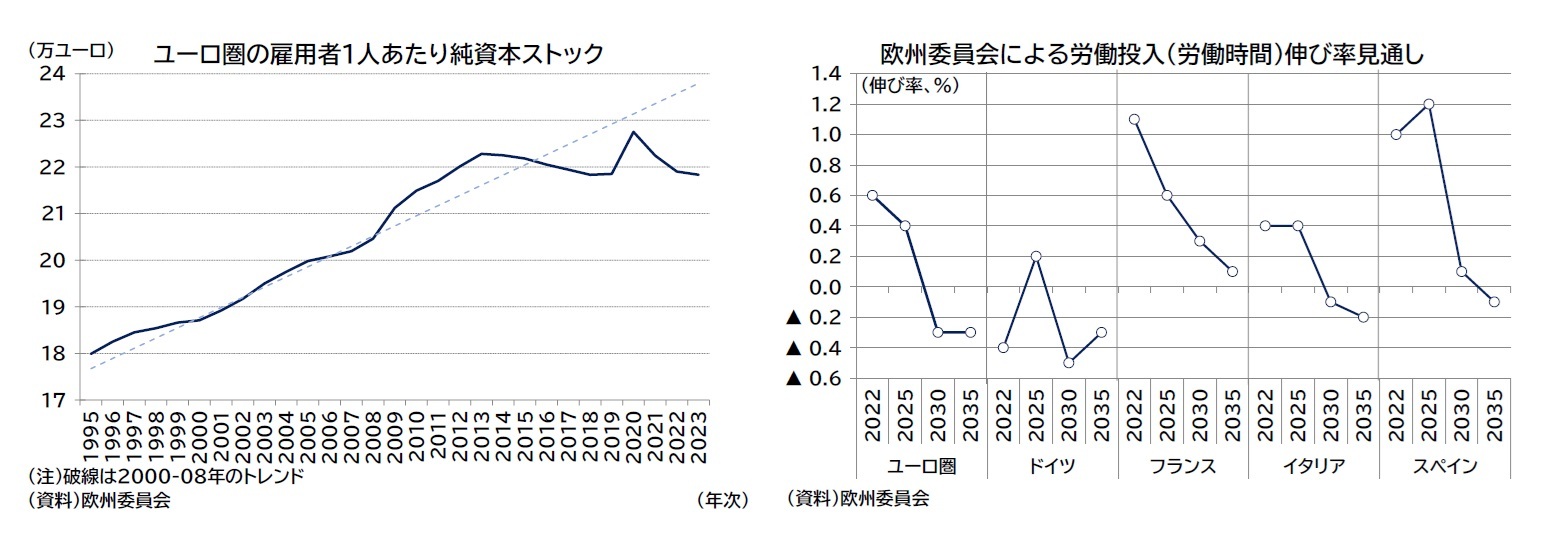

ユーロ圏経済は、世界金融危機と債務危機による景気後退期、その後の景気拡大期を経験した後、2020年にコロナ禍、2022年にロシア・ウクライナ戦争という2つの大きなショックに見舞われた。戦争を受けて進んだ「脱ロシア」によりユーロ圏が深刻なエネルギー不足に陥ることは回避したものの、短期的な高インフレをもたらし、コロナ禍からの回復に歯止めをかけた。中期的には、これまでロシア産資源を輸入することで確保していた安価な電気・ガス価格という優位性を失い、人手不足や資材価格の上昇、過剰な規制・煩雑な行政手続きとあわせて製造業の競争力低下懸念をもたらした。中核国であるドイツを中心に成長が停滞しており、ユーロ圏全体でも2023年に続き2024年の実質成長率は潜在成長率である1.3%前後を下回る見込みである。

2024年7月、欧州委員会のフォンデアライエン委員長の再任が承認された。2029年までの次期体制では、一期目で法制化が進んだ「グリーン」や「デジタル」への移行を進めていくことに加え、戦争後に重要課題として急浮上した防衛・安全保障の強化や単一市場の深化などの競争力向上が求められている。フォンデアライエン委員長はこうした課題に対して、2030年までに温室効果ガスを1990年比で55%削減する中間目標に向けたグリーン移行を実現しつつ競争力強化を目指す「クリーン産業ディール」などの政策を掲げる。ECB前総裁・イタリア前首相のドラギ氏も、EUから要請され作成した競争力強化に関する報告書で、規制や行政手続きの簡素化、投資不足を改善するための大規模公共投資を求めている。同報告書では投資の財源としてEU共同債による資金調達が提言されており、復興基金の後継として具体化されるのかは見通し期間における注目材料と言える。

また、2030年代にはウクライナなどのEUへの新規加盟問題が具体化する可能性がある。ウクライナの復興支援と共に加盟国数が30か国を超えても機能するようなEUの制度改革も中期的な課題となる。

中期の経済見通しのベースとなる人口動態は、欧州委員会統計局が2023年に公表した人口推計(ベースライン)によると、安定的に移民の流入が見込まれているため、予測期間中のユーロ圏人口はごくわずかに増加を続ける。一方、年齢構成では高齢化が進展するため、生産年齢人口は減少する見込みである。欧州委員会が2024年に公表した高齢化報告書では、ユーロ圏における労働投入の伸び(時間ベース)は2030年代以降にマイナスになることが想定されている。

メインシナリオでは、脱炭素・デジタル社会への移行を進展させつつ、高齢者の労働参加率が上昇することで労働供給力は一定程度維持され、ユーロ圏の競争力もコロナ禍前程度まで回復すると想定している。その結果、予測期間末までは1.3%程度の潜在成長率が維持され、2025年以降には成長率が潜在成長率並みに回復すると予想している。この場合、2025-2034年の平均成長率は1.3%となり、2015-2024年の平均成長率(1.4%)をわずかに下回るものの、ほぼ同程度の成長率を達成できる。インフレ率の2%付近での安定、経常収支の予測期間にわたっての黒字確保も見込まれる。ただし、競争力を維持・向上させ、予測期間にわたって潜在成長率を維持するには、統合の深化と改革が必要であり、達成の難易度は増している。

(中国経済-今後10年にわたり成長率は引き続き鈍化、構造改革は正念場に)

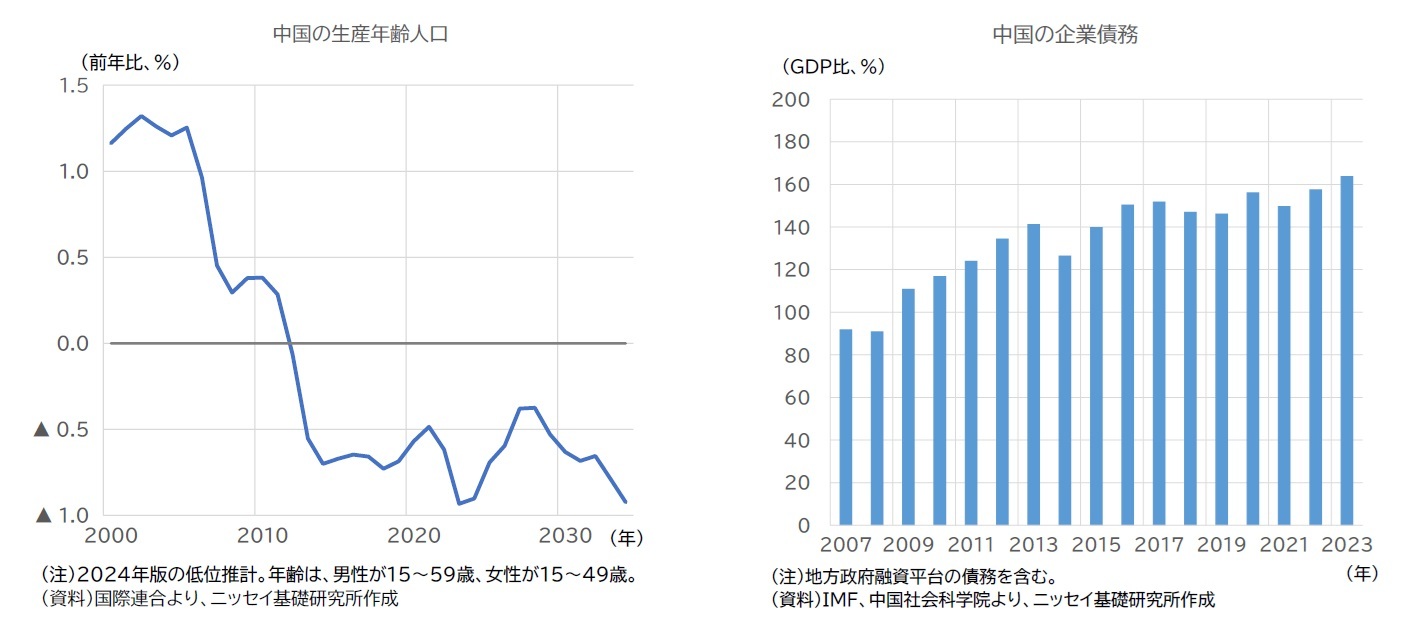

中国では、2020年から2023年にかけてコロナショックの影響により経済のアップダウンが続いた後、2024年から経済が正常化した。しかし、2021年以降始まった不動産不況が長期化の様相を呈しており、その下押しによって経済は力強さを欠く状況を続けている。加えて、過剰生産能力を背景とした輸出ドライブにより先進国を中心に貿易摩擦が生じており、これも不安材料となっている。そうしたなか、中国指導部は先行きに対する懸念を強めつつあり、2024年9月には経済下支え強化の考えを従来以上に強調するとともに、その手始めとして追加の金融緩和も発表している。もっとも、追加の財政出動が今後発表されたとしても、国債増発の時期が年末になることを考慮すると、2024年中の経済を大きく押し上げることは期待しづらい。2024年の実質GDP成長率は4.7%と、通年の成長率目標(5%前後)を辛うじて達成できる程度にとどまるだろう。

その後、当面は、不動産不況や貿易摩擦による下押しと経済政策による下支えとがせめぎ合いながらも、段階的に減速する見通しである。さらに2034年までの中国経済を展望すると、都市化やサービス化、国家主導のイノベーションによる産業高度化など、成長の余地はまだ残っている一方で、人口オーナスの影響や各種構造問題の残存により、かつての高度経済成長を支えた豊富な労働力や旺盛な資本の投入に頼ることは難しい。また、生産性の向上も様々な制約に直面しており、潜在成長率の低下は不可避と考えられる。今後10年で、成長率は2%台前半まで低下することが予想される。

まず、労働力に関しては、生産年齢人口(中国の定年退職年齢に基づく)が2012年から減少に転じている。今後の減少幅は、2010年代に比べて徐々に拡大する見込みであり、それに伴い、成長を押し下げる力も強まる。2024年9月には定年退職年齢引き上げの方針が決定されたが、2025~2039年の15年間で段階的に引き上げられる予定であり、潜在成長率低下に歯止めをかける効果は大きくないと考えられる。

また、資本投入(投資)については、人口動態やデレバレッジが下押しとなり、投資に依存した成長を続けることは難しい。人口動態に関しては、2000年代半ばより、高齢者を中心に従属人口比率が上昇し、人口オーナスの影響が強まりつつある。それに伴い、国全体でみた貯蓄率は低下傾向にあり、その結果、投資率も下がりつつあると考えられる。この傾向は今後強まることが見込まれ、趨勢として投資率は一層低下するだろう。他方、デレバレッジに関しても、これまで長らく行われてきた過剰投資の後処理として、避けては通れない道である。中国政府は、2010年代半ばから段階的にデレバレッジの取り組みを進めているが、企業債務の増加にはまだ歯止めがかかっていない。現在経済成長を犠牲に進めている不動産セクターの調整に加え、地方政府の隠れ債務である融資平台の問題も残っている。このほか、一時はデレバレッジが進んだ製造業等その他の企業債務についても、米中貿易摩擦やコロナショックに対する経済下支えの影響で再び増加に転じつつあり、これも重石となるだろう。

このため、生産性の向上を通じた成長力の強化が必要な状況だが、そのために取り組むべき課題は多く、かつ多岐にわたる。例えば、金融制度改革や国有企業改革、民間のイノベーション活性化を通じた経済生産性の向上や、対外開放を通じた海外の活力の取り込み、都市と農村を分断する戸籍制度の改革を通じた労働市場の流動化、社会保障制度整備を通じた予備的貯蓄解消、所得格差縮小による消費底上げなどだ。

いずれも難度の高い課題であり、順調に進むかどうかは不透明だ。2024年7月に開催された中国共産党第20期中央委員会第3回全体会議(三中全会)では、内外に山積する課題に対して、国内の管理、統制を強めるとともに、福祉や分配政策の強化を継続する考えが示された。例えば、市場化改革に関して、大きな方針の転換はみられなかったものの、従来に比べて「市場には管理が必要」との認識が強く表れており、それが経済効率向上の妨げにならないか懸念が残る。また、対外開放に関しても、それを堅持する姿勢は不変であるものの、実際には米国など西側諸国との間で経済摩擦が深まるなか、安全保障との両立が必要となっており、開放一辺倒というわけにはいかなくなっているのが実情だ。

ただ、向こう10年程度は、上述の生産年齢人口の減少や従属人口比率の上昇など人口動態による下押し圧力はまだ限定的である。また、金融セクターでは大手銀行を中心に健全性が保たれているほか、中央政府の財政にもまだ余力があり、経済の下支えや危機対応に対応することも可能だろう。2032年には1人当たり名目GDPが2万ドルを超える水準まで到達すると予想される。その後は、人口動態の影響や都市化等による経済の伸びしろの減少により、経済への下押しはそれまで以上に強まるだろう。2030年代半ば以降、スピードの減速は不可避にせよ、成長が安定したものとなるか、不安定なものとなるかは、それまでの間に長期的な成長の基盤を作ることができるかによる。三中全会では、建国80周年にあたる2029年を改革達成の期限として新たに設定した。それまでに、必要とされている改革が具体的にどのように進捗し、成果として表れていくか、動向を評価していく必要がある。

インドはコロナ禍で落ち込んだ経済の回復が早く、2021年の実質経済成長率が前年比9.4%と大幅に上昇した後、2022年は高インフレと金融引き締めの影響を受けて同6.5%と減速したが、2023年は旺盛な投資需要が成長を牽引する形で同7.7%の高成長となった。2024年は総選挙期間中の政府支出の減少等から減速するものの、7%程度の高成長を維持するだろう。

潜在成長力については、まず人口ボーナスが長期に渡り経済の成長ドライバーとなるが、予測期間末にかけて生産年齢人口の増加率の低下と労働参加率の伸び悩みにより、労働投入の伸びは徐々に鈍化しよう。一方、資本投入は旺盛な消費市場を背景とする海外資本の流入や積極的な公共インフラ投資により経済成長を支えるだろう。国際的な競争力を有するITサービス業が飛躍的な成長を続ける中、インド政府は海外から投資を呼び込み国内製造やインフラの整備、再生可能エネルギーの拡大等を加速させようとしている。農業から製造業およびサービス業への労働移動や外資参入による技術移転およびノウハウの蓄積が進むなかで生産性が向上し、潜在成長率を底上げするだろう。もっとも不良債権問題や保護貿易政策、土地や労働に関する改革の遅れ等により資本投入は盛り上がりに欠ける状況が続いており、労働人口の増大に見合った雇用を創出することができていない。インドがかつての中国のような10%近い高成長を遂げることは難しいだろう。

インドはロシアと伝統的な友好関係にある一方で中国とは国境問題を抱え、近年は西側諸国との連携を深めており、先進国のサプライチェーンのデリスキングはインドの外資誘致にプラスに働く一方、現政権下で保護主義が強まり、法規制やインフラの整備の遅れが外資の進出を阻んでいる。いずれにしても中国経済の成長鈍化が鮮明になるにつれて巨大市場へと成長を続けるインドに進出する企業は増えるだろう。

今後インドの成長率は予測期間半ばまで6%台半ばの成長ペースを維持するが、予測期間末にかけて潜在成長率の低下に沿う形で6%程度まで緩やかに低下すると予想する。

(ASEAN経済-域内外との連携強化により高い成長ポテンシャルを発揮)

ASEAN4(マレーシア・タイ・インドネシア・フィリピン)はコロナ禍からの経済回復が遅れて2021年の実質経済成長率が前年比3.5%と伸び悩んだが、2022年は活動制限措置の緩和により経済活動の正常化が進み同5.6%に加速した。そして2023年は世界的な金融引き締めの影響により輸出が落ち込み同4.3%に鈍化したが、2024年はグローバルなIT関連需要の回復により輸出が増加しており外需依存度の高いタイやマレーシアを中心に景気が上向いている。

潜在成長力については、予測期間末にかけて概ね人口ボーナスが続くものの、生産年齢人口の増加率が低下するに従って労働投入の伸びが徐々に鈍化していく。しかし、資本投入と労働生産性は積極的な外資誘致や都市化の進展、社会資本ストックの蓄積、教育の拡充などを背景に今後も底堅い伸びが見込まれ、各国の経済成長を支えるだろう。

米中貿易摩擦やコロナ禍、ウクライナ危機に伴う物流網の停滞により、主要国はデリスキングを通じて安全で強靭なサプライチェーンへの見直しに動いており、世界の「開かれた成長センター」として評価の高いASEANでは対内直接投資が拡大している。今後、中国経済の成長鈍化が鮮明になるなか、ASEANへの直接投資は中国を上回って推移すると予想される。

ASEANは2015年末にASEAN経済共同体(AEC)を発足させた後も非関税障壁の撤廃など更なる域内の連携強化に取り組んでいる。経済統合の歩みは遅いが、将来的には東ティモールの加盟によりASEANが11カ国に拡大するなど国際的なプレゼンスを徐々に高めていくだろう。また域外との経済協力においては「ASEAN+1」のFTAだけでなく、東アジア地域包括的経済連携(RCEP)協定のような広域FTAも広がりをみせており、ASEANは東アジア貿易の中心地として地位を向上させていくものとみられる。こうした域外との連携強化に加え、ASEAN各国の異なる投資の優位性が発揮されることにより、地域として更なるグローバル・サプライチェーンの機能向上が期待される。もっともASEANはミャンマーの内戦に具体的な打開策を示せず、米中のはざまで加盟国間の意見が対立している。対応を見誤ればASEANの結束が揺らぎ国際的な評価が低下する恐れもある。

ASEAN4の成長率は、外需の回復により2025年にかけて4%台後半まで上昇した後、予測期間末にかけて潜在成長率の低下に沿う形で4%台前半まで低下するが、総じて底堅い成長が続くと予想する。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年10月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2024~2034年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2024~2034年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.