新着記事をお届け!

欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

文字サイズ

- 小

- 中

- 大

Aegonは、2023年9月30日に法定本籍地のバミューダへの移転が完了したと発表し、10月1日より、グループ監督者はDNB(オランダの中央銀行)から、BMA(バミューダ金融管理局)に移管された。ただし、本社はオランダのままでオランダの税務居住者であり、Euronext Amsterdamとニューヨーク証券取引所(NYSE)での上場は継続されている。このグループ監督者の変更は、Aegonの資本管理アプローチに重大な影響を与えることはないと述べている。

2023年7月4日に、ASRへのオランダの年金、生命保険、損害保険等の業務の移管と統合が完了したとの発表により、Aegonはオランダで規制対象の保険事業を行わなくなったため、ソルベンシーII制度の下で、DNBがAegonのグループ監督者であり続けることができなくなった。一方で、バミューダにはAegonの子会社4社がある。バミューダの規制制度は、EUのソルベンシーII制度及び英国のソルベンシーII制度との同等性が認められており、さらには米国のNAIC(全米保険監督官協会)によって、適格管轄区域及び相互管轄区域としても指定されている。

Aegonは、グループ全体のSCR比率の変動要因等について、2022年第3四半期までは四半期毎に分析結果を開示していたが、2022年第4四半期以降は、四半期及び半期毎に、地域別の分析結果を中心に公表してきている。

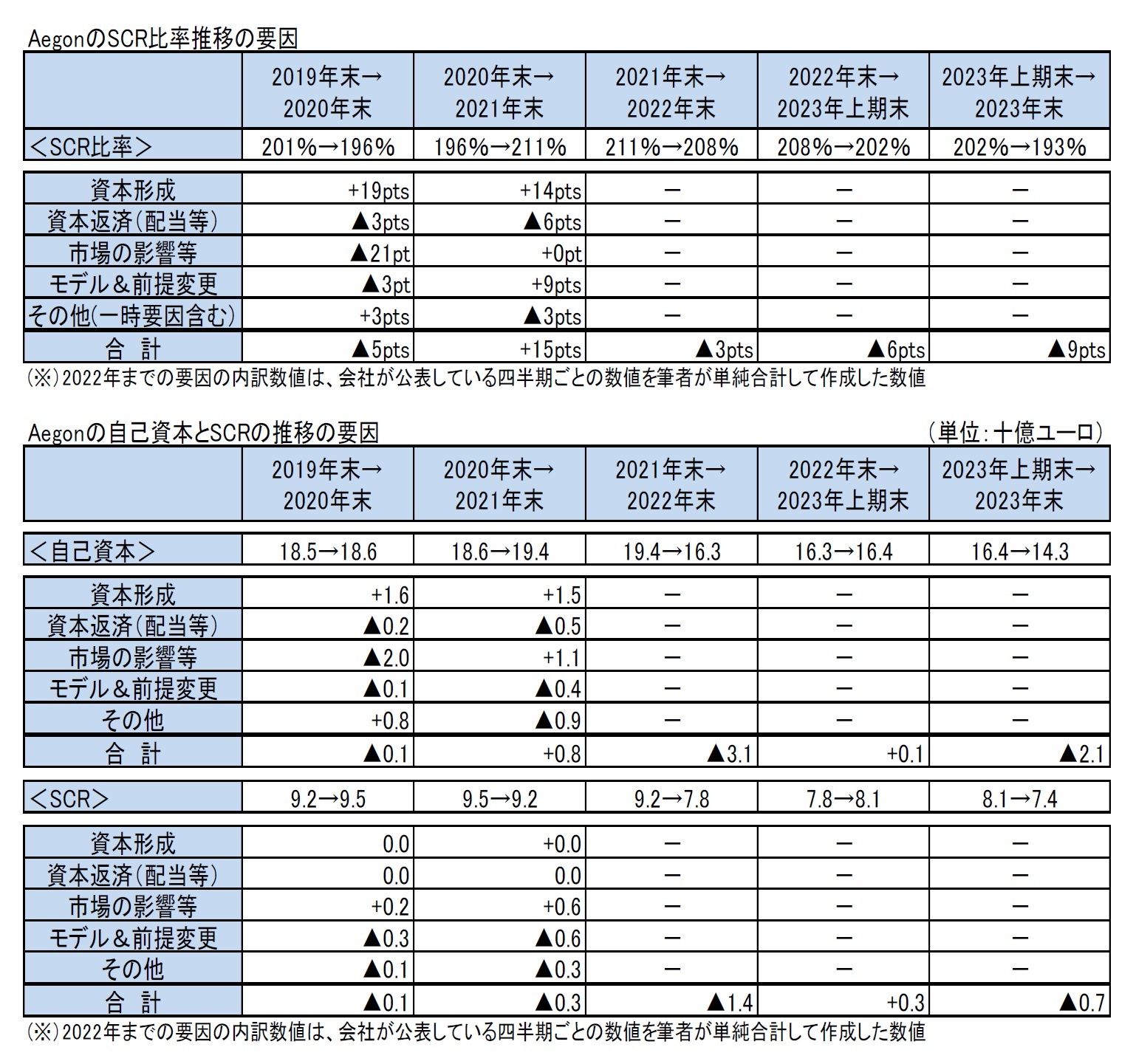

グループ全体のSCR比率、自己資本、SCRの推移については、次ページの図表の通りとなっており、半期ベースでは以下の説明が行われている。

2023年上期末におけるSCR比率は、2022年末の208%から6%ポイント低下して、202%となった。

保有経費を差し引いた資本創出額は9,000万ユーロに達したが、2023年の中間配当の差し引きと制限対象となる自己資本の減少によって相殺された。市場の不利な動きは総額1億7,800 万ユーロに達し、特にオランダの不動産評価の下落による影響が含まれている。一時的な項目は2億2,400万ユーロの損失で、主に米国での戦略資産への投資と年次仮定更新の影響によるものだった。Aegonのオランダ事業の業績は一時的な項目として報告されており、グループのソルベンシーII比率に引き続き含まれている。

また、2023年末のSCR比率は、2023年上期末の202%から9%ポイント低下して、193%となった。

これは主にASRの影響を反映しており、2023年7月4日に取引が完了した後、統合手法を含む取引と関連する自社株買いが行われた。保有経費を除いた資本創出額は12億ユーロに達し、その一部は提案されている2023年の最終配当の控除によって相殺される。市場の動きにより、わずかに3,000万ユーロのプラスの影響があった。一時的な項目は6億5,300万ユーロで、特に英国のリスクマージンに関する規制変更の影響が含まれているほか、以前のガイダンスに従って、ASRの持分からの影響も反映されている。

なお、米国のRBCをソルベンシーIIに転換する手法については、移管契約の一部として、BMAと合意してきた、としている。これによれば、移行可能性の制限を反映して、自己資本はRBC CALの100%(毎年再評価)、必要資本はEIOPAのガイダンスに従って、RBC CALの150%に増加させられる。また、米国の持分項目についての調整には、主としてバミューダのキャプティブや規制対象外会社が含まれている。

さらに、グループのソルベンシーには、AegonのASRへの持分からの寄与が含まれている

地域別のソルベンシー比率は、以下の図表の通りとなっている。

1) 英国(Scottish Equitable plc)のソルベンシーII比率

2022年末の169%から2023年上期末の166%に3%ポイント減少した。この減少は、グループへの中間配当のための送金資金と、発表されたNBSのアドバイザリー事業の買収を反映している。また、市場変動によるマイナスの影響は、事業資本形成によるプラスの貢献によって相殺された。

また、2023年上期末の166%から2023年末の187%に21%ポイント増加した。リスクマージンに影響を与える規制変更により 28%ポイントの利益が得られ、これはグループのソルベンシー比率にも反映された。一方で、毎年の仮定の更新と市場の動きによるわずかな悪影響があり、事業資本形成によるプラスの貢献によって、一部相殺された。

2) 米国のRBC比率

2022年末の425%から2023年上期末の427%に2%ポイント増加した。好調な事業資本形成が、持株会社への送金によって部分的に相殺された。市場の動きはわずかなプラスの影響を与えた。一時的な項目として、戦略的資産への投資と前提条件の更新が反映された。

また、2023年上期末の427%から2023年末の432%に5%ポイント増加した。好調な事業資本形成が持株会社への送金によって部分的に相殺された。市場の動きは5%ポイントのプラスの影響を与えた。一時的な項目として、以下が▲10%ポイントの影響を及ぼした。

・バミューダ関連の再保険会社の設立とその後の定額年金のブロックの再保険

・CMD(資本市場の日)に発表された経営行動の実施

・キャプティブ再保険会社2社の資本を認識することで部分的に相殺

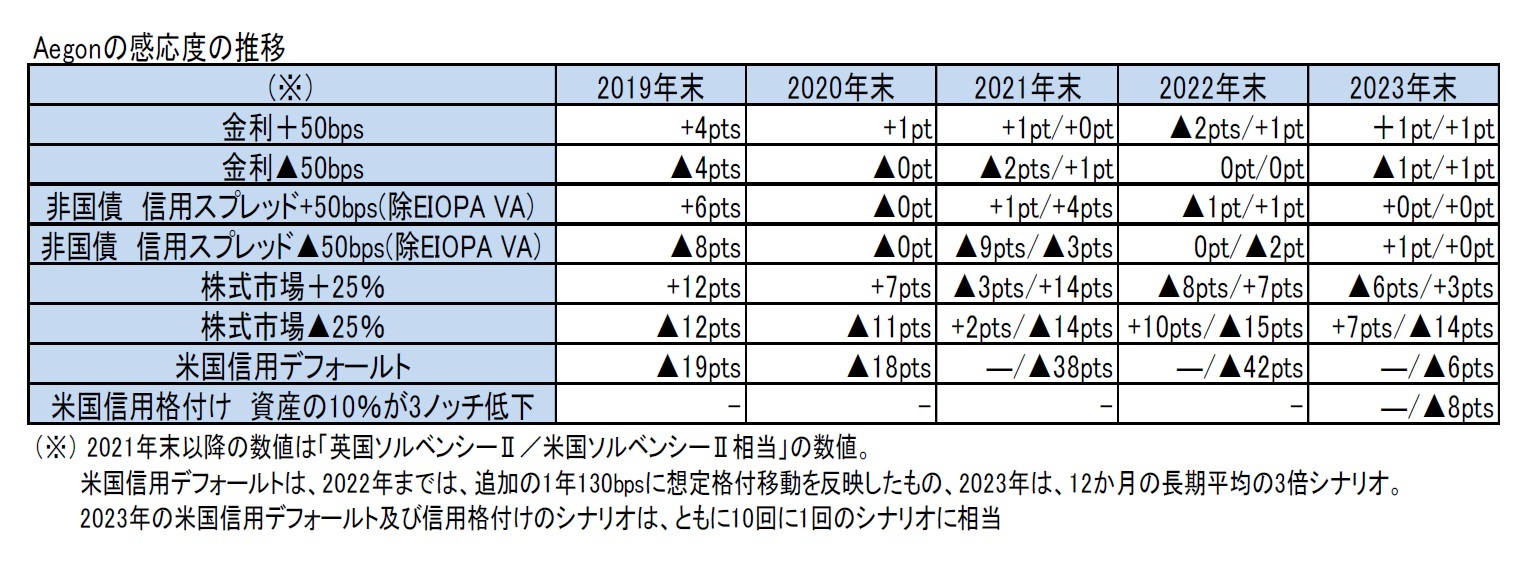

Aegonの感応度については、2023年からはグループ全体ではなく、英国のソルベンシーIIと米国のRBC及びソルベンシII相当に対するもののみが公表されている。そこで、以下の図表では、2021年末からは、グループ全体ではなく、英国と米国のソルベンシーII相当の数値に対する感応度を示している。

これによると、感応度は年によって大きく変化してきているが、2023年末は2022年末と比べて、ほぼ全ての感応度が若干低下している。

米国においては、変額年金ポートフォリオに対する任意準備金の設定等により、株式市場の影響を緩和してきた。一方で、米国の信用リスクに対する感応度が大きなものとなっている。2023年末については、2022年末までとは異なるシナリオで、信用デフォルトと信用格付けに区分して、影響を開示しているので、2022年末の数値との単純比較はできないことに注意が必要である。

現実の市場への影響(例えば、金利の低下や株式市場の下落)が同時に発生する可能性があり、それはより深刻な複合的な影響につながる可能性があり、表に示されている個々の感応度の合計と等しくない場合がある。感応度は、繰延税金資産(DTA)の許容を前提としている。特定の不利なシナリオの下で、該当する場合、DTAの一部が認められなくなる可能性がある。これにより、公開されている感応度に比べて感応度が高くなるが、DTAは時間の経過とともに回復可能である。米国のRBC比率では、2022年第4四半期において DTA の一部が許容されなかった。

Aegonの2023年における主な資本取引等とその概要は、以下の通りであった。

2023年4月4日に、英国の個人保障ブックをRoyal Londonに売却することを発表した。この取引は、選択した市場で主要なビジネスを創出するための一環として、英国の中核となるリテール及びワークプレイスプラットフォーム活動に集中するというAegonの戦略に基づいている。

2023年6月1日に、ポーランドとルーマニアでの事業のウィーン保険グループAG Wiener Versicherung Gruppe(VIG)への売却が1億2,500万ユーロで完了したことを発表した。これは、ハンガリーとトルコの事業の売却完了に続き、Aegonの中・東欧における保険、年金、資産管理事業のVIGへの完全売却を完了するための最終段階となった。

2023年6月2日に、2億ユーロの余剰現金資本を株主に還元することを目的として、2023年2月9日に発表した自社株買いプログラムを完了したと発表した。

2023年7月4日に、オランダの年金、生命保険、損害保険、銀行業務、住宅ローン組成業務のASRとの統合が完了し、ASRとの資産管理提携が開始することを発表した。取引の一環として、Aegonは22億ユーロの現金収入とASRの株式29.99%を受け取った。この統合により、オランダで第2位の保険会社が誕生することになる。

2023年7月6日に、15億ユーロの自社株買いプログラムの開始を発表した。不測の事態がない限り2024年6月30日までに完了予定である。

2023年7月21日に、インドの合弁会社であるAegon Life Insurance Companyの株式56%をインドの金融サービス会社であるBandhan Financial Holdings Limitedに売却し、インドの合弁事業から撤退すると発表した。この取引は、2024年2月26日に売却が完了した、と発表された。

2023年12月8日に、最大株主であるVereniging Aegonと、先の15億ユーロの自社株買いプログラムに部分的に参加する契約を締結した、と発表した。

なお、2024年に入ってからも、以下の資本取引等が公表されている。

2024年3月19日に、4%の固定‐変動劣後債6(fixed-to-floating subordinated notes)を7億ユーロ償還する権利を行使すると発表した。これらのTier 2証券の償還は2024年4月25日から発効し、その時点で元本総額7億ユーロが未払利息と合わせて返済されることになる。以前に発表されたように、Aegonは債券を借り換える予定である。

6 一定期間、一定額の利息を支払った後、変動金利債に変わる劣後債

(2024年04月03日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2023年上期末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告(比率の推移分析と感応度の推移)-

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(4)-助言内容(報告と開示)-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

- 欧州大手保険Gの内部モデルの適用状況について-2022年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

- 欧州大手保険グループの2023年上期末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告(全体的な状況) -

- EUにおけるソルベンシーIIのレビューを巡る動向2023-EU理事会と欧州議会がソルベンシーIIのレビューとIRRDについて暫定合意

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2023年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.