- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2024年の原油相場を展望する~注目ポイントの整理と見通し

2024年01月12日

文字サイズ

- 小

- 中

- 大

1.トピック:2024年の原油相場を展望する

(2023年の振り返り・・・方向感を欠く展開に)

昨年2023年の原油相場は方向感を欠く展開となり、年間を通じて見ると、ほぼ横ばいとなった。

昨年2023年の原油相場は方向感を欠く展開となり、年間を通じて見ると、ほぼ横ばいとなった。

年初にはゼロコロナ政策を撤廃した中国の景気回復期待が押し上げ材料となったものの、米金融システム不安や債務上限問題が重石となり、一進一退に。その後、春以降には中国の景気回復期待が剥落するとともに欧米の利上げ長期化に伴う景気後退懸念もあり、たびたび1バレル70ドル(WTI先物・期近物)の節目を割り込んだ。

年初にはゼロコロナ政策を撤廃した中国の景気回復期待が押し上げ材料となったものの、米金融システム不安や債務上限問題が重石となり、一進一退に。その後、春以降には中国の景気回復期待が剥落するとともに欧米の利上げ長期化に伴う景気後退懸念もあり、たびたび1バレル70ドル(WTI先物・期近物)の節目を割り込んだ。夏場以降には、サウジやロシアなどの自主減産延長が需給の引き締まり感に繋がったうえ、ハマスによるイスラエル攻撃を発端とする中東の地政学リスクの高まりを受けて急騰し、一時90ドルを突破した。しかしながら、秋以降は中東地政学リスクへの過度の警戒感が後退、世界経済の減速懸念も強まったうえ、11月のOPECプラス会合が難航し、追加自主減産の決定に留まった(すなわち、協調減産の合意が出来なかった)ことが力不足と受け止められ、原油価格の下押し材料になった。

なお、一昨年末からG7等による対ロシア制裁が段階的に強化されたものの、ロシアが輸出先を欧州から中国・インド等へとスムーズにシフトさせた結果、同国の生産が大きく減少しなかったことも、年間を通じて原油価格の上昇を阻んだ。

足元では、イエメンのフーシによる商船攻撃やそれに対する英米の反撃、イランによるタンカー拿捕などを受け、中東地政学リスクへの警戒がやや高まっているが、世界経済の減速懸念が引き続き原油価格の重石となり、WTI先物は昨年末と大差ない水準(73ドル台)に留まっている。今年の原油相場がどうなるのか、主なポイントを整理したうえで、先行きを展望したい。

(2024年の注目ポイント・・・多くの材料がひしめく)

<注目材料(1):(需要面)世界経済の動向と米利下げ>

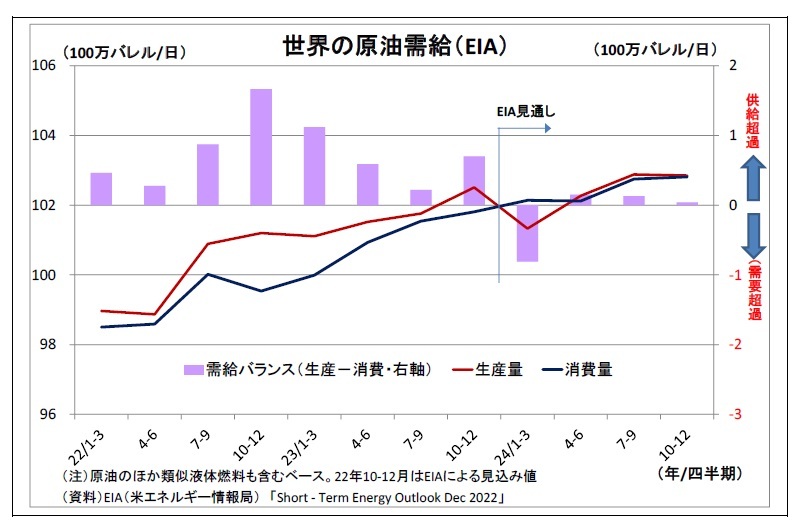

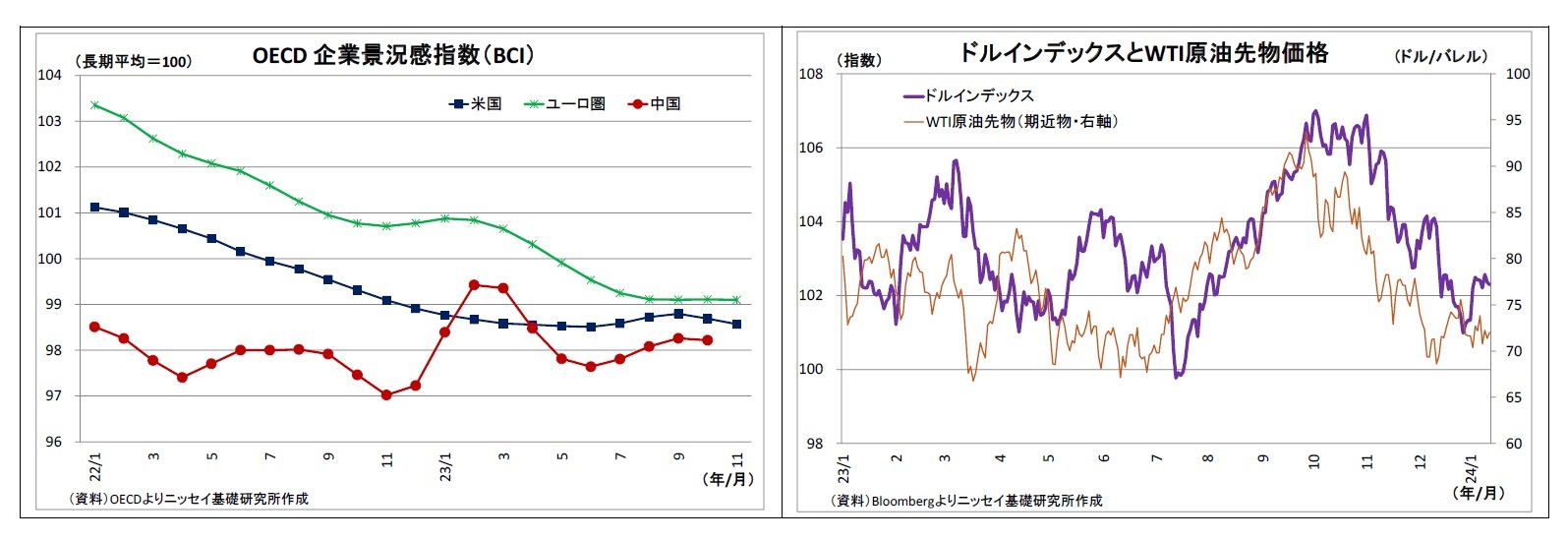

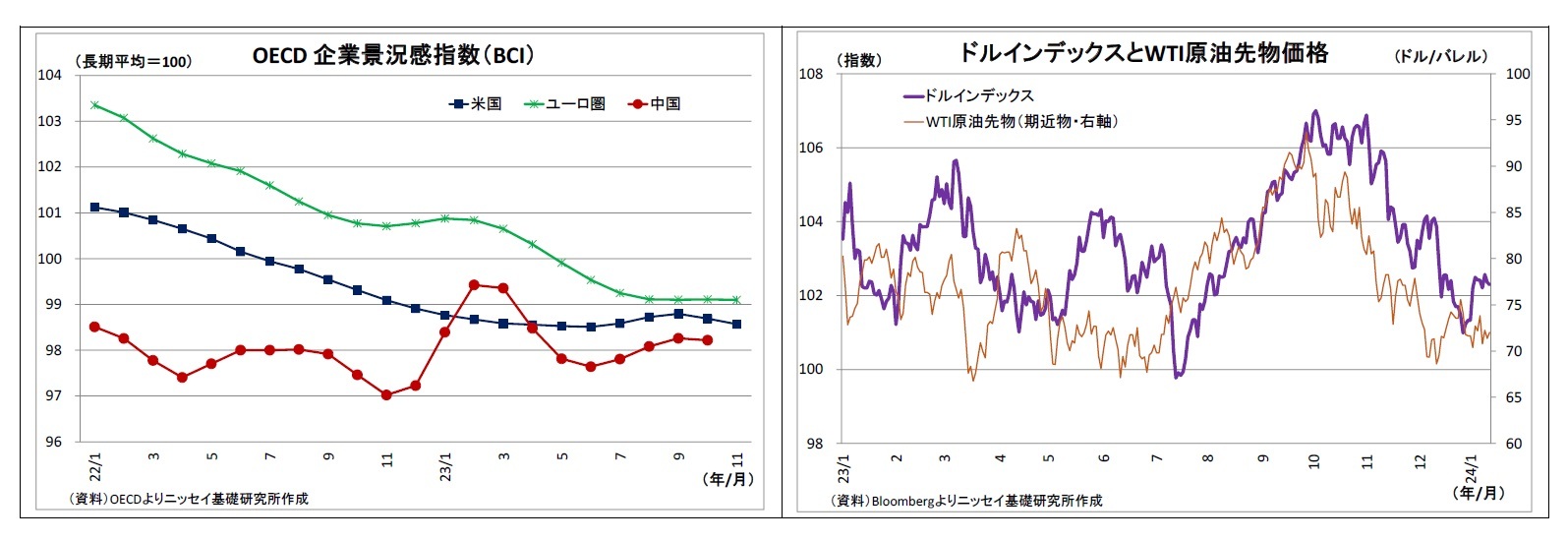

まず、最初に注目されるのは、世界的な需要動向を左右する世界経済の動向だ。言うまでもないが、世界経済が順調に回復すれば、需要増加を通じて原油価格の押し上げに繋がる一方、減速・低迷すれば、昨年の大半の期間のように押し下げ圧力になる。とりわけ重要な国としては、世界最大の原油消費国である米国1と、第2位の消費国で原油需要の牽引役となってきた中国が挙げられる。

ちなみに、世界経済の先行き不透明感が強いことから、今年の原油需要の伸びについての代表的な機関の見方は大きく割れている。直近12月の月報において、OPECが日量225万バレル(2023年は246万バレル)と堅調な伸びを見込んでいるのに対し、IEAは日量106万バレル(23年は230万バレル)と大きく鈍化するとの見通しを示している。

また、需要を巡っては、米国の利下げも一つのカギとなる。段階的な利下げによって米国の景気が回復に向かえば、需要増加を通じて原油価格の追い風になると考えられる。さらに、利下げによってドルが下落すれば、ドル建て表記である原油価格の(ドルを自国通貨としない国から見た)割安感が高まることを通じても原油価格の押し上げ材料になる。

<注目材料(1):(需要面)世界経済の動向と米利下げ>

まず、最初に注目されるのは、世界的な需要動向を左右する世界経済の動向だ。言うまでもないが、世界経済が順調に回復すれば、需要増加を通じて原油価格の押し上げに繋がる一方、減速・低迷すれば、昨年の大半の期間のように押し下げ圧力になる。とりわけ重要な国としては、世界最大の原油消費国である米国1と、第2位の消費国で原油需要の牽引役となってきた中国が挙げられる。

ちなみに、世界経済の先行き不透明感が強いことから、今年の原油需要の伸びについての代表的な機関の見方は大きく割れている。直近12月の月報において、OPECが日量225万バレル(2023年は246万バレル)と堅調な伸びを見込んでいるのに対し、IEAは日量106万バレル(23年は230万バレル)と大きく鈍化するとの見通しを示している。

また、需要を巡っては、米国の利下げも一つのカギとなる。段階的な利下げによって米国の景気が回復に向かえば、需要増加を通じて原油価格の追い風になると考えられる。さらに、利下げによってドルが下落すれば、ドル建て表記である原油価格の(ドルを自国通貨としない国から見た)割安感が高まることを通じても原油価格の押し上げ材料になる。

1 OPEC月報ベースでは、世界の総需要のうち米国が20%、中国が16%を占める

<注目材料(2):(供給面)米国の生産動向>

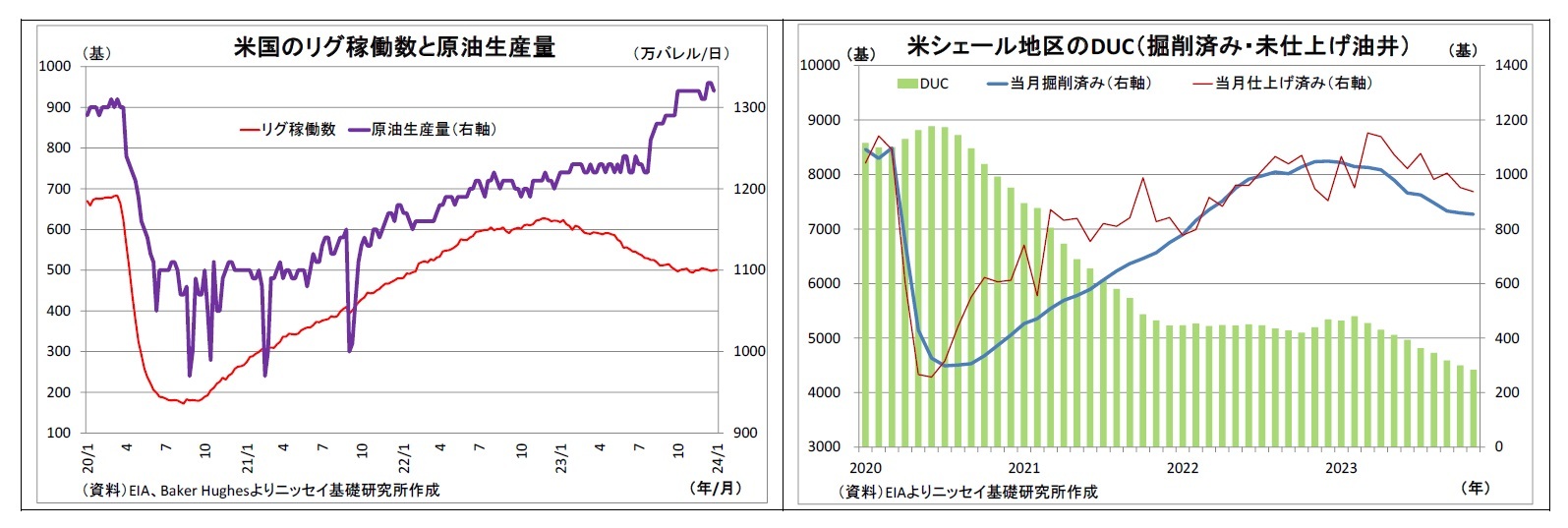

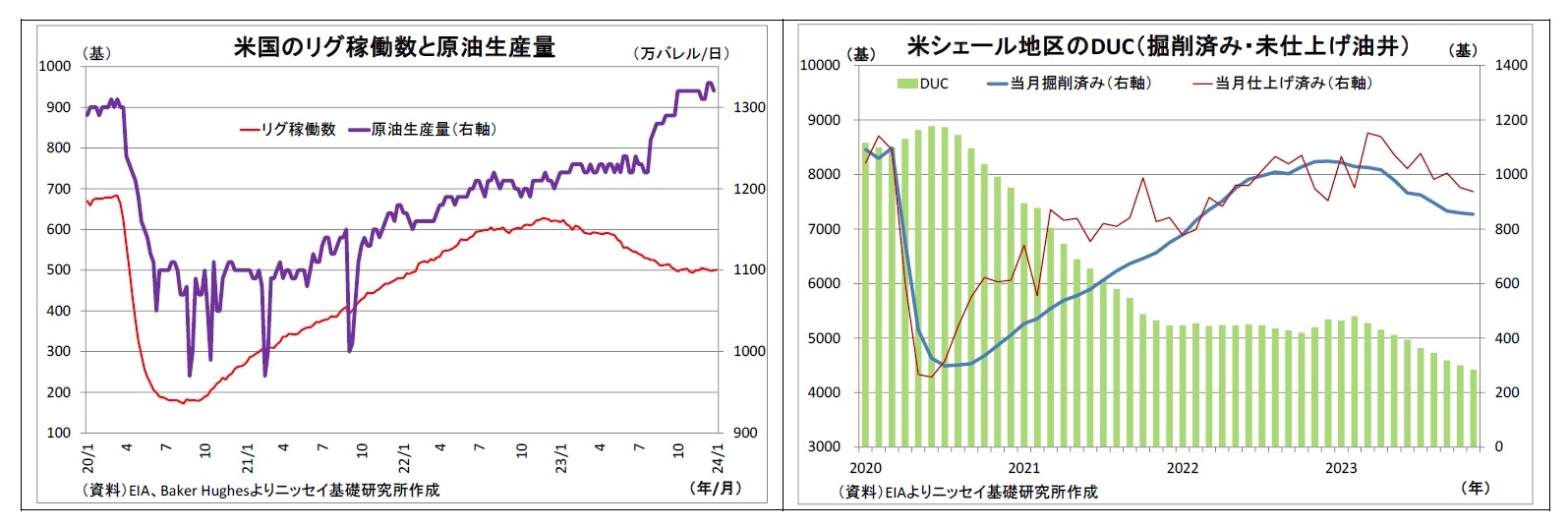

供給(生産)サイドで注目される点としては、まず米国の生産動向が挙げられる。

米国では、昨年、原油生産量が日量約100万バレルも増加し、生産量は過去最高を更新した。掘削活動の活発さを示すリグ(油井掘削装置)の稼働数は減少したものの、生産性向上やDUC(掘削済みで見仕上げの油井・言わば油井の在庫)の稼働により、生産量を増加させたとみられる。米国の増産は昨年の市場において原油価格の抑制材料となっただけに、今後の増産ペースが注目される。

供給(生産)サイドで注目される点としては、まず米国の生産動向が挙げられる。

米国では、昨年、原油生産量が日量約100万バレルも増加し、生産量は過去最高を更新した。掘削活動の活発さを示すリグ(油井掘削装置)の稼働数は減少したものの、生産性向上やDUC(掘削済みで見仕上げの油井・言わば油井の在庫)の稼働により、生産量を増加させたとみられる。米国の増産は昨年の市場において原油価格の抑制材料となっただけに、今後の増産ペースが注目される。

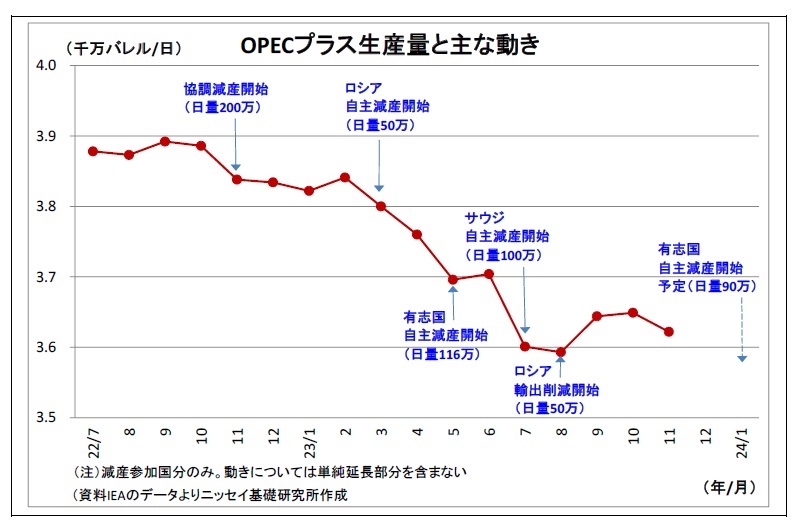

<注目材料(3):(供給面)OPECプラスの減産>

<注目材料(3):(供給面)OPECプラスの減産>また、供給サイドでは、OPECとロシアなどの主要産油国から成るOPECプラスによる減産の動向も注目される。

原油価格の下落を受けて、OPECプラスは一昨年(22年)秋以降、段階的に減産を強化してきたが、昨年以降の追加減産は減産枠組みに参加する全加盟国による協調減産ではなく、サウジやロシア、その他有志国による「自主減産」という形に留まってきた。減産が長期化する中で各国の方針に乖離が生まれ、合意形成が難しくなったことが要因とみられる。

実際、それを如実に示したのは、昨年11月のOPECプラス会合だ。当初同月26日に開催予定だったものが突如30日に延期されたうえ、30日に決定された内容も「24年1月からの有志国による追加自主減産(実質日量90万バレル)」に留まった。この間の経緯は公表されていないが、各種報道によれば、原油価格の底上げを志向するサウジが協調減産の深掘りを主張したが、増産を望むアンゴラとナイジェリアなどが強硬に反対して議論が難航2、最終的に自主的な追加減産という形にせざるを得なかったようだ。さらに、その翌月21日にはOPECプラスへの反発を強めたアンゴラが「自国の利益を守るため」3としてOPECプラスの枠組みからの脱退を表明し、OPECプラスの結束の緩みがさらに表面化した。

アンゴラの脱退を経て、OPECプラスの実質的リーダーであるサウジの舵取りは一層難しくなったと考えられる。他国に協調減産を強く求めると、反発を受けて脱退を招き、結果的にOPECプラスとしての影響力が減退してしまうリスクを目の当たりにするはめになったためだ。また、既に決定している自主減産も各国の「自主的な減産」であるだけに、どこまで順守されるのかについて不透明感が残る。

これまで、OPECプラスによる減産は原油価格の支えとなってきただけに、今後も結束して十分な減産を続けていけるのかが注目される。

2 なお、前回6月のOPECプラス会合において、2024年から生産枠を各国の実情に見合った生産能力に合わせることを目的に24年からの生産枠変更で合意していた。アンゴラやナイジェリアなどは生産枠が引き下げられたものの、独立機関による評価の結果次第では引き上げ可という条件付きで合意していたが、評価の結果、満足のいく枠の拡大が認められなかったうえ、さらなる協調減産を求められた模様。

3 2023.12.22付けロイター報道

<注目材料(4):(供給面)中東の地政学リスク>

さらに、供給サイドでは、既述の通り、昨年秋以降、ハマスによるイスラエル攻撃を発端とする中東地政学リスクの存在感が高まっている。その際にカギとなるのが紛争の結果、「実際に中東の原油供給に支障が出るのか」という点だ。ハマスとイスラエル軍による武力衝突については、当初は紛争拡大への懸念から原油価格の上昇に繋がったものの、その後、原油供給へ波及するリスクは限定的との見方が強まり、上昇圧力が減退した。

しかしながら、12月以降は周辺国への緊迫した事態の広がりが目立ってきている。イエメンの武装勢力フーシが、共にイランを後ろ盾とするハマスを支援する目的で、原油輸送の大動脈の一つであるスエズ運河への経路にあたる紅海で商船への攻撃を連発するようになった。これを受けて、12月半ばには一部の海運会社がより輸送時間やコストがかかる喜望峰経由へと輸送ルートを変更したことで、原油供給への悪影響が懸念されるようになった。さらに本日には、フーシによる攻撃への対応として、米英軍がフーシの拠点を攻撃し、事態が緊迫化している。

フーシは過去に幾度もサウジへのミサイル・ドローン攻撃を実施し、19年に同国の大規模石油施設を攻撃した際には、供給が一時停止したことで原油価格が急騰した。また、2022年にはUAEにも攻撃を実施しているだけに、今回、もし事態がエスカレートしてフーシが(米国の同盟国である)サウジなど周辺産油国への攻撃を開始すれば、原油価格が急騰するリスクがある。

また、イラン情勢にも注意が必要だ。同国はハマスの後ろ盾として支援を行ってきたとされるが、これまでのところ、ハマスとイスラエル間の紛争に積極的・直接的に関与する姿勢は見受けられない。イスラエル紛争に介入し、米国などと対峙することのリスク・コストを考慮したものと推測される。ただし、今後ハマスがますます劣勢に向かう可能性が高いなかで、このままイランが座視を続けると決め打ちすることはできない。実際、昨日にはイランがホルムズ海峡の近くで米国の原油タンカーを拿捕したと報じられており、両国間の緊張が高まる恐れがある。

仮にイランと米国が衝突し、世界の原油輸送の大動脈であるホルムズ海峡の通行に支障が出ることになれば、原油価格へのインパクトは大きいだろう。そこまでいかなくても、近年、米国の禁輸制裁下にもかかわらず、原油輸出量を増加させているイランに対して、米国が制裁の実効性を強力に高める措置を取れば、イランの原油輸出減少を通じて原油価格の押し上げ圧力になり得る。

さらに、供給サイドでは、既述の通り、昨年秋以降、ハマスによるイスラエル攻撃を発端とする中東地政学リスクの存在感が高まっている。その際にカギとなるのが紛争の結果、「実際に中東の原油供給に支障が出るのか」という点だ。ハマスとイスラエル軍による武力衝突については、当初は紛争拡大への懸念から原油価格の上昇に繋がったものの、その後、原油供給へ波及するリスクは限定的との見方が強まり、上昇圧力が減退した。

しかしながら、12月以降は周辺国への緊迫した事態の広がりが目立ってきている。イエメンの武装勢力フーシが、共にイランを後ろ盾とするハマスを支援する目的で、原油輸送の大動脈の一つであるスエズ運河への経路にあたる紅海で商船への攻撃を連発するようになった。これを受けて、12月半ばには一部の海運会社がより輸送時間やコストがかかる喜望峰経由へと輸送ルートを変更したことで、原油供給への悪影響が懸念されるようになった。さらに本日には、フーシによる攻撃への対応として、米英軍がフーシの拠点を攻撃し、事態が緊迫化している。

フーシは過去に幾度もサウジへのミサイル・ドローン攻撃を実施し、19年に同国の大規模石油施設を攻撃した際には、供給が一時停止したことで原油価格が急騰した。また、2022年にはUAEにも攻撃を実施しているだけに、今回、もし事態がエスカレートしてフーシが(米国の同盟国である)サウジなど周辺産油国への攻撃を開始すれば、原油価格が急騰するリスクがある。

また、イラン情勢にも注意が必要だ。同国はハマスの後ろ盾として支援を行ってきたとされるが、これまでのところ、ハマスとイスラエル間の紛争に積極的・直接的に関与する姿勢は見受けられない。イスラエル紛争に介入し、米国などと対峙することのリスク・コストを考慮したものと推測される。ただし、今後ハマスがますます劣勢に向かう可能性が高いなかで、このままイランが座視を続けると決め打ちすることはできない。実際、昨日にはイランがホルムズ海峡の近くで米国の原油タンカーを拿捕したと報じられており、両国間の緊張が高まる恐れがある。

仮にイランと米国が衝突し、世界の原油輸送の大動脈であるホルムズ海峡の通行に支障が出ることになれば、原油価格へのインパクトは大きいだろう。そこまでいかなくても、近年、米国の禁輸制裁下にもかかわらず、原油輸出量を増加させているイランに対して、米国が制裁の実効性を強力に高める措置を取れば、イランの原油輸出減少を通じて原油価格の押し上げ圧力になり得る。

<注目材料(5):(需給両面)米大統領選挙の結果>

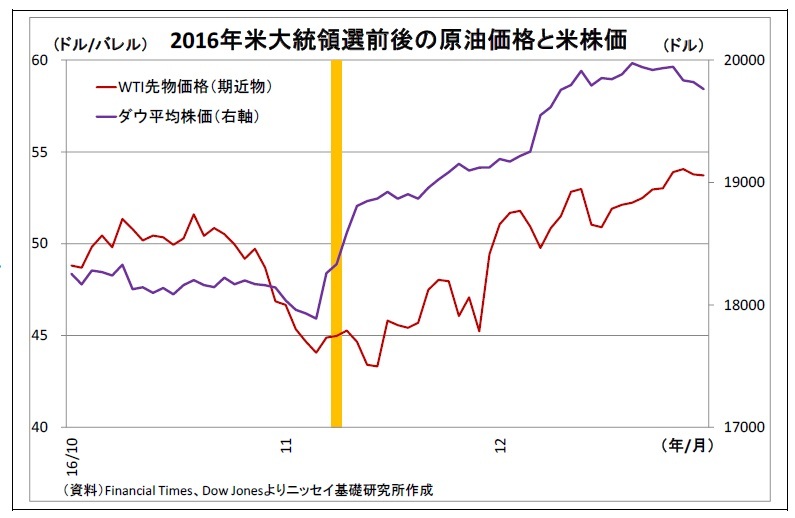

そして、最後の注目ポイントは今年11月に行われる米大統領選挙となる。今回の選挙では現職のバイデン大統領とトランプ前大統領が対決する可能性が高まっている。

そして、最後の注目ポイントは今年11月に行われる米大統領選挙となる。今回の選挙では現職のバイデン大統領とトランプ前大統領が対決する可能性が高まっている。

ここでバイデン大統領が再選を決める場合には、政策の継続性が保持されるため、原油価格への影響は限定的に留まるはずだ。

ここでバイデン大統領が再選を決める場合には、政策の継続性が保持されるため、原油価格への影響は限定的に留まるはずだ。しかしながら、トランプ前大統領が勝利した場合の市場への影響は複雑になる。同氏の主張には原油価格にとっての強弱材料が入り混じっているためだ。

同氏が米国内での原油増産に前向きであること、OPECの減産に極めて否定的で、大統領時代には強く増産を促してきたことは原油価格の押し下げ材料になり得る。一方で、再生可能エネルギーの普及に後ろ向きである点は原油需要の存続に繋がる点で押し上げ材料と言える。また、同氏の減税などの財政政策が景気回復期待に繋がれば、原油価格にとっても追い風になる。

なお、16年11月に同氏が勝利した後の原油相場を振り返ると上昇基調が確認できるが、この時期はOPECによる減産観測と合意(11月末)が押し上げの主因になっていただけに、大統領選の影響は読み取りづらい。

(中心的なシナリオとリスク評価)

以上、今年の注目ポイントを取り上げてきたが、最後に主な材料と原油価格の行方について、中心的な見通しを考える。

以上、今年の注目ポイントを取り上げてきたが、最後に主な材料と原油価格の行方について、中心的な見通しを考える。

まず、足元から春(4月頃)にかけては原油価格の低迷が予想される。不動産問題や地方政府の債務問題を抱える中国経済の急回復は見込みづらいうえ、米国経済も既往の利上げなどの影響から一旦減速に向かうとみられ、原油需要の鈍化懸念が価格の下押し圧力になるためだ。

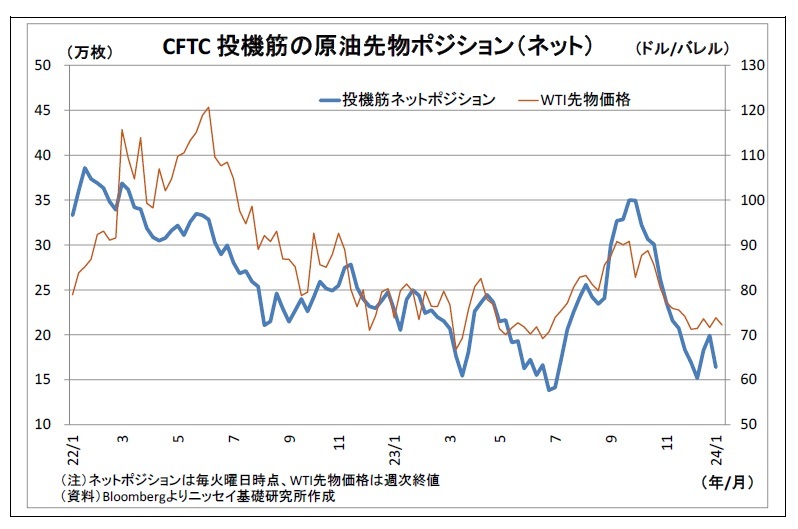

まず、足元から春(4月頃)にかけては原油価格の低迷が予想される。不動産問題や地方政府の債務問題を抱える中国経済の急回復は見込みづらいうえ、米国経済も既往の利上げなどの影響から一旦減速に向かうとみられ、原油需要の鈍化懸念が価格の下押し圧力になるためだ。一方で、自主減産とはいえ、1月からOPECプラスの減産が拡大されること、中東地政学リスクへの警戒が続くことが原油価格の下支えとなる。また、昨年秋以降の原油価格下落は投機筋による買いポジションの解消が主導したとみられるが、既に買いポジション(ネット)は大きく縮小済みで、追加的な売り圧力が出にくいとみられることも原油価格の支えとなる。

このため、春までの予想レンジとしては、WTI先物(期近物)ベースで60ドル前後~80ドル前後と予想している。

春から年末にかけては、原油価格の緩やかな持ち直しを予想している。米国で需要期であるドライブシーズンを迎えるという季節的な要因のほか、年の半ばにFRBが段階的な利下げを開始し、米国の景気が持ち直すことが見込まれるためだ。利下げに伴うドル安も持ち直しをサポートする。結束に不安を抱えるOPECプラスによる大規模な追加協調減産は想定しづらいが、原油価格の底上げを志向するサウジが率先して減産に取り組むことで、減産は継続されると予想している。ただし、中国経済の回復のもたつきや米国などの増産継続が上値を抑制すると見込んでいる

従って、春から年末にかけての予想レンジはやや切り上がり、WTI先物(期近物)ベースで70ドル弱~85ドル強と予想している。

以上が中心的な見通しとなるが、不確実性が高い点は否めない。主な下振れリスクは米国経済とOPECプラスの減産だ。上記シナリオでは米国経済のソフトランディングを想定しているが、もしハードランディングに向かうのであれば、原油価格は大きく下落し、持ち直しも見込みづらくなる。また、OPECプラス内の不協和音が制御不能となり、減産の枠組みが瓦解、各国がシェアの拡大に走った場合も原油価格は急落するだろう。

逆に主な上振れリスクとしては、中東の地政学リスクが挙げられる。上記シナリオでは、紛争の拡大によって原油供給が多大な悪影響を受ける事態までは想定していないが、仮にそうした事態に陥れば、原油価格が100ドルに到達する可能性さえ否定できない。

なお、米大統領選でトランプ大統領が勝利した場合の市場の反応は読みにくいものの、原油価格が上方向・下方向ともに大きく動くリスクがあると考えている。

(2024年01月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年の原油相場を展望する~注目ポイントの整理と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年の原油相場を展望する~注目ポイントの整理と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.