- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-

IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-

文字サイズ

- 小

- 中

- 大

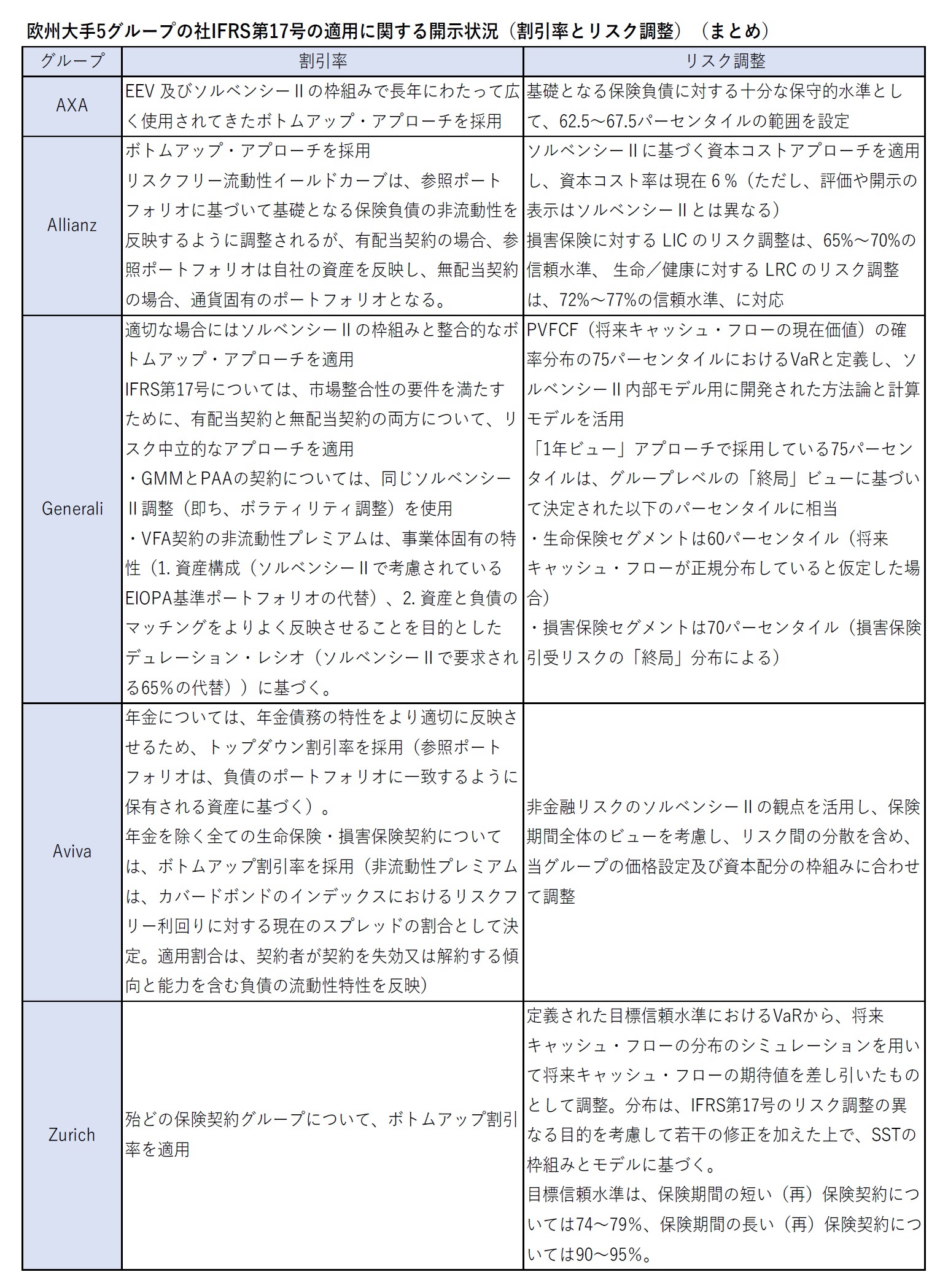

欧州大手保険グループ5社の記述内容をまとめると、次ページの図表の通りとなっている。

項目によって、各社の記述内容の粒度は異なっているが、ポイントは概ね以下の通りとなっている。

割引率については、基本的には各社とも、ソルベンシーIIの枠組みと整合的なボトムアップ・アプローチを採用している。一部、Avivaの年金のように、商品の特性上、トップダウンアプローチを使用しているケースもある。

非流動性プレミアムの設定においては、ソルベンシーIIで設定されているものとは異なり、参照ポートフォリオ等において各社固有の資産の特性を反映して設定している。

非金融リスクに係るリスク調整の算出については、ソルベンシーIIの資本コスト法による場合やソルベンシーIIの内部モデル用に開発された方法論と計算モデルを活用してVaRで算出している等、各社によって異なっている。また、結果としてのリスク調整の信頼水準についても、60%から95%と異なっている。さらには生命保険と損害保険では異なる信頼水準を採用していたりする。

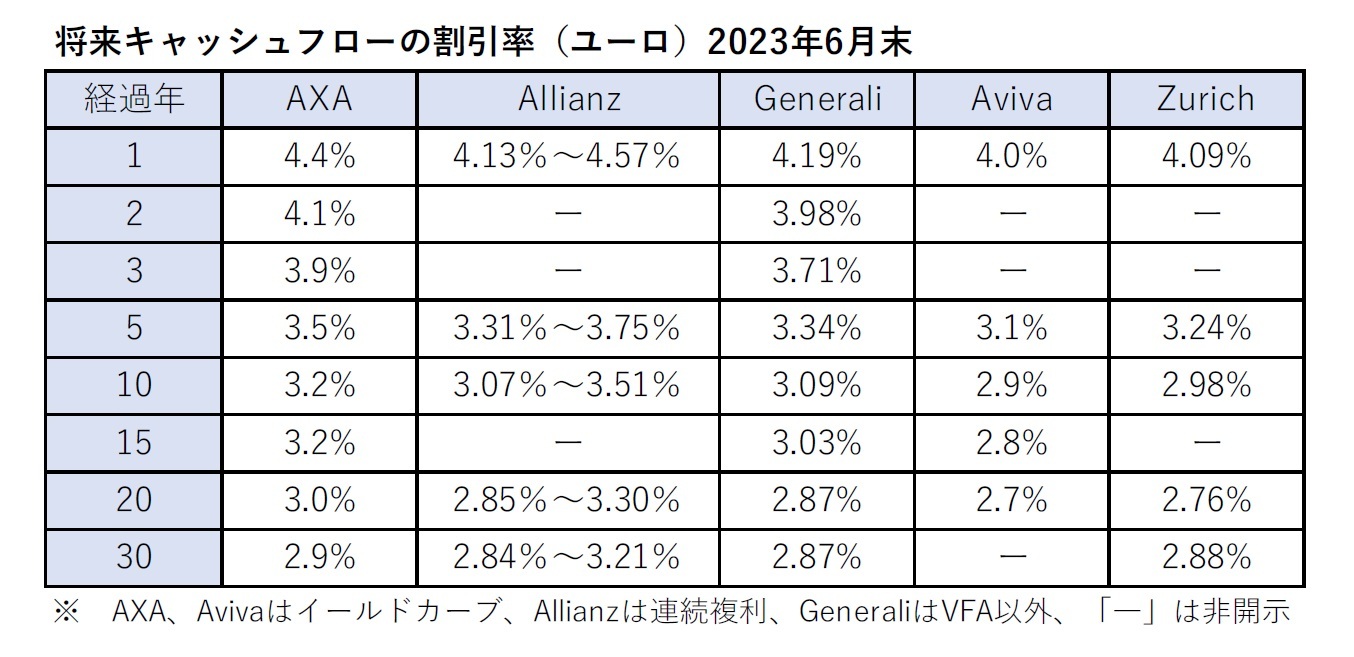

欧州大手保険グループ5社の実際の割引率は、2023年6月末では、以下のようになっている。

3―FRCによるテーマ別レビューの概要

この報告書は、主に保険会社の作成者及び監査人向けに作成されており、これらの企業が、今後のより広範な年末開示の完全性を検討する際の、より良い慣行の例を提供することを目的としている。

FRCは、全体としてはサンプル企業4の中間決算におけるIFRS第17号の開示の質に満足しているが、改善すべき点を特定して、推奨事項、特に以下の2|で挙げる主な所見を慎重に検討することにより、サンプルのほぼ全ての企業が報告書を改善できると確信している、と述べている。

また、「経営陣は、FRCの知見に照らして中間開示を見直し、適切な場合には、通期決算のためにこれらを強化すべきである。開示は、IFRS第17号が財務諸表にどの程度の影響を与えたかを利用者が完全に理解できるように、十分な粒度を有するものでなければならない。」と述べている。

FRCは、GPCC(グローバル公共政策委員会)5による主要な判断や会計方針の選択に関するガイダンスを初めとして、IFRS第17号の適用方法に関する大量の技術的ガイダンスが既に存在していることを認識している。この報告書は、これらの詳細な技術的ガイダンスに追加することを目指すものではなく、財務諸表のデスクトップレビューの観点から、財務報告の全体的な品質と読みやすさを向上させることを目的としている、と述べている。

さらに、FRCは、IFRS第17号に基づく最初の年次財務諸表についての同様のテーマ別レビューで、このテーマ別報告書をフォローアップする予定としている。FRCは、保険会社が、2023年の年次報告書において、FRCの勧告の全てを実施することは不可能であることを認識しているが、より良い慣行が出現するにつれて、IFRS第17号に基づく財務報告を引き続き進展させ、改善させることを期待している、と述べている。

4 サンプルとして選択された10社は、主に上場生命保険会社及び損害保険会社であったが、特殊保険、再保険及びバンカシュランスも含まれている。また、FRCのサンプルには含まれていないが、テーマ別レビューでは、 IFRS 17号の重要な影響が開示された非保険グループによる開示も検討している。

5 GPPCは6 つの世界最大の学際的な会計ネットワーク (BDO、Deloitte、EY、Grant Thornton、KPMG、PwC) のシニアパートナーの集まりで、世界の会計専門家が直面する公共政策の問題に焦点を当てている。

主な所見として、以下の項目が挙げられている。

1.企業は、複雑な分野や主観的な分野に関して、質の高い開示を提供すべきである。

・IFRS第17号では、保険契約の会計処理に一貫性と比較可能性が導入されているが、特に移行方法の選択、リスク調整の決定、割引率の決定等、基準が規範的でない分野では、開示の質にばらつきがあることがわかった。企業は、保険契約がどのように測定され、財務諸表に表示されているかを利用者が理解できるように、十分に細分化された定量的及び定性的な開示の両方を提供することを検討する必要がある。

・適切な集約又は細分化のレベルを決定する際には、企業はどちらが最も有用な情報開示を提供するかを検討すべきである。

2.会計方針は企業固有のものであるべきである。

・IFRS第17号に基づく各測定モデルの主要な要素(CSM(契約上のサービスマージン)、リスク調整、再保険等)の会計方針を開示していることは喜ばしいことだが、殆どの企業が定型的な表現を使用していることがわかった。

・会計方針は、会社とその事業に固有のものであることを期待している。方針は、利用者が重要な事業部門ごとに会社が採用しているアプローチを理解し、会計方針の選択について明確かつ一貫性のある説明を提供できるように、十分に細分化されている必要がある。

3.重要な判断及び見積りの開示は十分に詳細であるべきである。

・企業は、IAS第1号 「財務諸表の表示」で特定された主要な判断及び見積りの不確実性の主要な原因と、IFRS第17号の適用におけるその他の判断及び見積りとを明確に区別すべきである。

・開示は、企業固有のものであり、経営者が下した特定の判断の詳細を提供すべきである。

・推定の不確実性の重要な原因が存在する場合、企業は、重要な推定の基礎となる仮定を定量化し、意味のある感応度及び/又は合理的に可能な結果の範囲を提供することを期待する。

4.企業は、採用された移行アプローチを説明する必要がある。

・移行アプローチの選択が移行日のCSMの規模に影響を与えることを考慮すると、IFRS第17号への移行の影響を明確に説明することを期待する。ビジネスにとって重要な場合、開示には、移行日の保険契約を測定するために使用された方法と前提の詳細を含め、移行方法によるCSMと収益の調整を含む定量的な情報を提供する必要がある。

具体的には、テーマ別レビューにおいて、(1)移行開示、(2)会計方針、判断及び見積り、(3)将来キャッシュ・フロー及びCSMの見積り、(4)割引率、(5)リスク調整、(6)測定モデル、(7)APM(代替パーフォーマンスメジャー)、(8)IFRS第9号、(9)その他の考慮事項、(10)損害保険会社、といったテーマ毎に、具体的な分析結果やそれに基づく推奨事項を述べている、さらには、ベターな開示例や具体的な会社の開示内容についても示している。

FRCは、会社に期待していることについて、各テーマ別に述べているが、最後にあらためて、会社に期待すべき事項をまとめている。

4―まとめ

IFRS第17号が、その目指している透明性、比較可能性の向上を通じて、投資家等の外部の利用者が意思決定を行うための基礎として使用するに足る十分な信頼性を確保していくためには、保険会社サイドからの、財務諸表の利用者に対する、適切でわかりやすい情報提供が求められる。その意味で今回、FRCが英国の保険会社10社の2023年の上半期の開示状況を比較して、分析を行い、開示の改善等に向けた各種の推奨を行っていることは、大きな意義があることになる。

欧州大手保険グループ5社の2023年の上半期の開示状況をみてみると、これらの会社は一般的に(中小規模の保険会社に比べて)情報提供体制が充実しているものと考えられ、かなりのページ数を割いて、IFRS第17号の適用方針や考え方の説明を行っている。ただし、それでも各社の事業内容の差異等の要因もあり、開示情報の内容やレベルは、項目等によってかなり異なるものとなっている。

こうした開示情報に対する投資家等の利害関係者の反応については、現時点ではいまだ十分に明確にはなっていないようだが、これは中間期の発表ということが関係しているものと思われる。今後、来年の2月以降に年次決算の発表が行われ、そこでの(中間期に比べて、より充実すると想定される)開示状況を踏まえて、各種の意見表明等が行われてくるものと想定される。一方で、投資家等の財務諸表の利用者が、保険会社によって公表された情報をどのように解釈・分析・評価して、その結果を判断していくのかも注目されるところとなってくる。

こうした規制当局や投資家等の利害関係者からのフィードバック等を通じて、透明性、比較可能性の高い、有用な開示情報のモデル等が構築されていくことになる。

新しい会計基準の評価・定着には、基準の実際の適用に伴う解釈や各社間の取扱いの整合性等の各種課題への対応も含めて、一定の時間が必要となってくることが想定される。20 年以上の議論を経たうえでようやく結実した基準であることから、これをベースに必要に応じた改善も図りつつ、着実によりよい基準となっていくことが期待される。

IFRS第17号の適用に関するEUや英国の規制団体等の動き、さらにはそれらを受けての保険会社の対応等の動向は、関係者の関心の高い事項であることから、今後ともその動向を引き続き注視していくこととしたい。

(2023年12月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.