- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国企業のESGレポートをどう見るべき?~中国で検討されているESG関連情報開示項目の特徴~

中国企業のESGレポートをどう見るべき?~中国で検討されているESG関連情報開示項目の特徴~

社会研究部 研究員 胡 笳

文字サイズ

- 小

- 中

- 大

そうした中で、中国は国際基準を参照しながら、中国の社会経済制度等を考慮し、独自でESG関連の開示基準を策定しようとする動きがある。当然、そのESG情報開示項目は他国・地域と異なることが想定され、外国投資家からみるとなぜその項目を開示しているのか、あるいはなぜ見たい項目が開示されていないのか、理解に苦しむ可能性がある。本稿は、現在検討されている中国におけるESG関連情報開示項目の特徴について報告する。

1「ESG」は2006年に国連が発表した責任投資原則(PRI)の中で提唱されたことをきっかけに、機関投資家の投資判断にとって重要な位置を占めるようになった。https://www.nli-research.co.jp/report_tag/tag_id=195?site=nli

2 A株は国内投資家向けであり、海外の投資家が自由に投資できるのは、B株市場である。ただし、制度の枠組み内A株市場の一部の銘柄については、海外投資家でも取引可能である。

3 MSCI社は、ESG調査データや分析ツール等を通じて、投資家により適切な投資意思決定を行えるサービスを提供する評価機関である。

4 新華社記事「从“新绿”到“长青”还有多远——中国企业作答ESG“考卷”观察」、2023年7月7日、https://www.gov.cn/yaowen/liebiao/202307/content_6892292.htm

1――中国のESG関連情報開示の政策動向

中国のESGに関する情報開示の動きは欧米諸国と比べてやや遅れているが、2008年には上海証券取引所が「上場企業向け環境情報開示ガイドライン」5を発表している。また、同年に証券監督管理委員会は、「上場企業ガバナンスガイドライン」6の中に環境や社会責任に関する内容を取り入れている。このように、証券取引所や監督機関はESG関連情報の開示を重視する動きをみせている。

政府関係機関では、2016年に、国家戦略「グリーン発展」の下、中国人民銀行等の監督部門は「グリーン金融体系の構築に関する指導意見」7を発表し、上場企業に対する環境情報開示義務制度の創設・改善を提案した。具体的には、「環境保護法」(2014年改正)に従い、主要汚染物質排出事業者に該当する上場企業に対し、環境情報の開示を徹底的に実施する必要があると強調した。

その背景には、欧米諸国の機関投資家による投資決定プロセスにおいて、ESGの位置づけが重視されるようになったことがある。中国の資産管理機関はこうした動きを見て、海外の機関投資家とのコミュニケーションを円滑化するために、ESGの概念を採用するようになった。さらに、中国主導の経済圏構想「一帯一路」の構築において、諸外国に対しても「グリーン発展」の方針を掲げ、ESGの促進に関連する政策を展開し、影響力をより効果的に発揮できるようにしている。

5 上海証券取引所「上市公司环境信息披露指引」https://www.amac.org.cn/businessservices_2025/ywfw_esg/esgzc/zczgsc/202007/t20200714_9840.html

6 中国証券監督管理委員会「上市公司治理准则(修订版)」

https://www.amac.org.cn/businessservices_2025/ywfw_esg/esgzc/zczgsc/202007/t20200716_9852.html

7 七部委发布《关于构建绿色金融体系的指导意见》

https://www.mee.gov.cn/gkml/hbb/gwy/201611/t20161124_368163.htm

中国では、企業によるESGレポートの開示は義務ではないことから、統一された開示基準もなく、開示のためのデータも十分とは言えない。中国に限らないが、ESGレポートの名称も統一されているわけではない。例えば、HUAWEI社は「サステナビリティレポート(可持续发展报告)8」9で関連活動を報告しており、アリババ社は「環境、社会とガバナンス(ESG)レポート(环境、社会和治理(ESG)报告)」10を発表し、中国人寿保険は「ESG及び社会責任報告(ESG暨社会责任报告)」11を出している。本稿はこれらをすべて「ESGレポート」と呼ぶ。

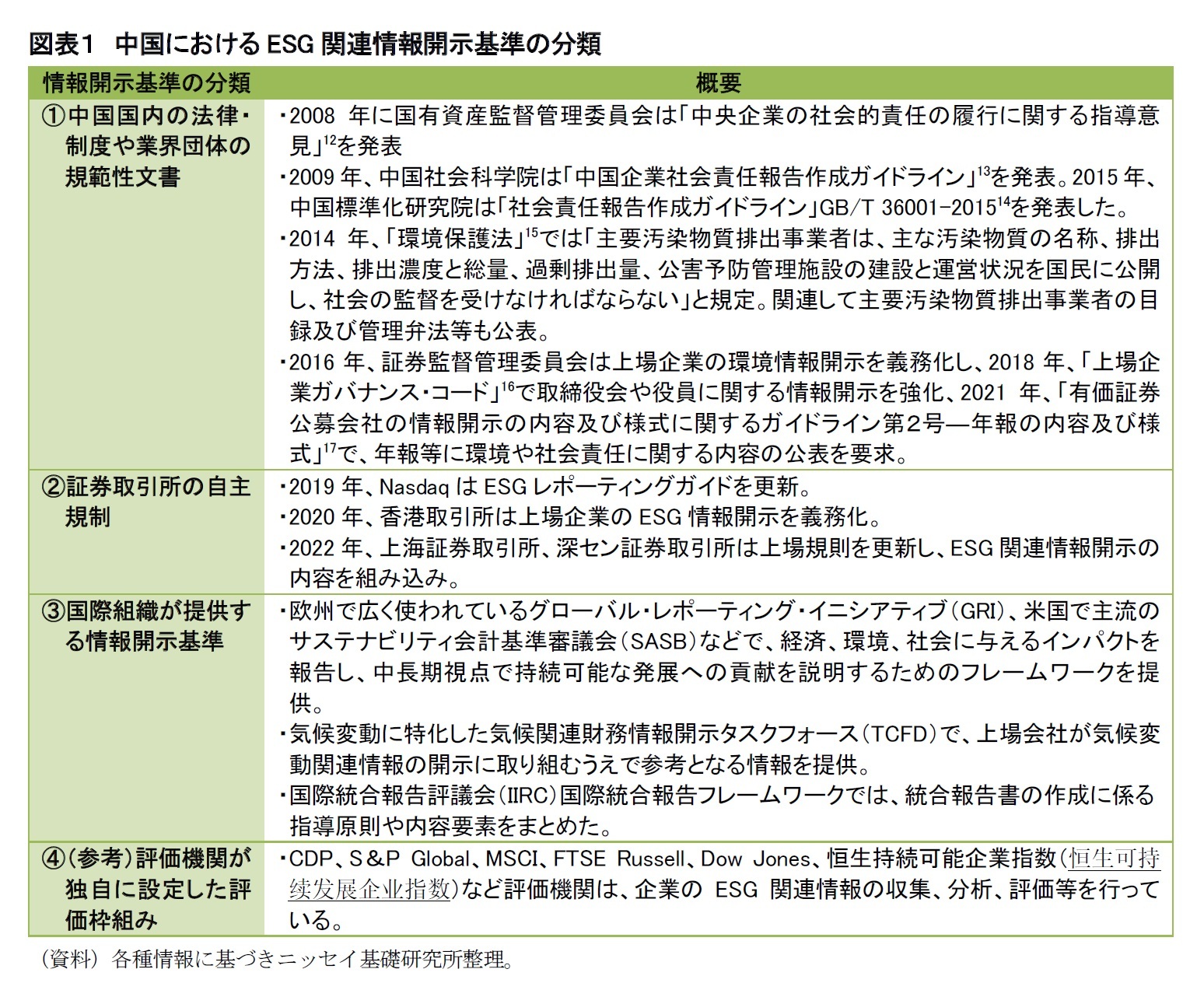

現在、中国企業がESGレポートを作成する際に参照している情報開示基準は主に以下の4種類に大別できよう(図表1参照)。

① 中国国内の法律・制度や業界団体の規範性文書

② 証券取引所の自主規制

③ 国際組織が提供する情報開示基準

④(参考)評価機関が独自に設定した評価枠組み

一方で、国有企業・中央企業18の場合、例えば中国の政府要人専用車を生産している自動車メーカー中国第一汽車集団有限会社1 9は、主に2008年に国有資産監督管理委員会が発表した「中央企業の社会的責任の履行に関する指導意見」及び中国社会科学院の「中国企業社会責任報告作成ガイドライン」等に従いESGレポートを作成している。

8 (___)は中国語原文、以下同じ。

9 华为「2022年可持续发展报告」

https://www.huawei.com/cn/sustainability/sustainability-report

10 阿里巴巴集团发布《2023环境、社会和治理(ESG)报告 》

https://ali-home.alibaba.com/document-1620276223567462400

11 中国人寿2022年ESG暨社会责任报告

https://www.e-chinalife.com/tzzgx/tzzgx/shzrbg/

12 关于印发《关于中央企业履行社会责任的指导意见》的通知

https://www.gov.cn/zwgk/2008-01/04/content_850589.htm

13 2022年7月には、第5版を発表。

《中国企业社会责任报告指南(CASS-ESG 5.0)》发布 为企业提供ESG信披实操工具

https://www.cdmfund.org/31339.html

14 中国標準化研究院「社会责任报告编写指南」

https://std.samr.gov.cn/gb/search/gbDetailed?id=71F772D8080FD3A7E05397BE0A0AB82A

15 中华人民共和国环境保护法

https://www.mee.gov.cn/ywgz/fgbz/fl/201404/t20140425_271040.shtml

16 中国証券監督管理委員会(2018)「上市公司治理准则」

https://www.gov.cn/gongbao/content/2019/content_5363087.htm

17 中国証券監督管理委員会(2021)「公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式[2021年修订]」

https://www.investor.org.cn/information_release/news_release_from_authorities/zjhfb/202106/t20210629_498717.shtml

18 国有企業は、一国家の中央政府または連邦政府が投資設立した企業あるいは管轄下にある企業を指す。中国の国有企業は中央企業(中央政府が監督管理する国有企業)と地方企業(地方政府が監督管理する国有企業)の2種類がある。

参照:人民日報社経済用語集 http://j.people.com.cn/94476/100561/100569/7159606.html

19 2022中国一汽可持续发展报告 https://www.faw.com.cn/fawcn/373700/shzrbg59/index.html

2――中国で検討されているESG情報開示項目の特徴

20 中国証券投資基金業協会(2018)「中国上市公司ESG评价体系研究报告」

https://www.amac.org.cn/industrydynamics/guoNeiJiaoLiuDongTai/jjhywhjs/esg/202001/P020200407729883597404.pdf

21 同資料は内部資料で非公開のため、本稿では各所から情報収集した内容を報告する。

IIGF观点 | 《央企控股上市公司ESG专项报告编制研究》解读

https://iigf.cufe.edu.cn/info/1012/7323.htm

中国は工業化が急速に進み、これに伴って環境問題等が顕在化し、持続可能な環境づくりが必要不可欠である。環境の観点から見ると、欧米諸国は主に気候変動に焦点を当てて、ESG評価指標を設定している。欧米諸国では石油や石炭関連企業への投資を避ける動きがあり、これによって一部の投資家は化石燃料産業を完全に排除する傾向にあるが、中国はそうではない。

中国国家統計局によると、2022年における中国全国の石炭の消費量は、総エネルギー消費量の56.2%を占める一方、天然ガス、水力、原子力、風力、太陽光などのクリーンエネルギーの消費は、総エネルギー消費量の25.9%を占めている22。温室効果ガスの排出削減は間違いなく重要な方針であるが、中国において石炭は今後も長期にわたって主力のエネルギー源であることが予想される。さらに、中国は超低排出かつ高効率なクリーンコール技術の推進に取り組んでおり、老朽施設を更新すれば、温室効果ガス排出を相当程度削減できる可能性がある。このような状況から、化石燃料産業による温室効果ガスの排出のみを考慮することは、企業全体の環境リスクを正確に反映するものではない。そこで、このような中国での実態に合わせて、中国証券投資基金業協会(2018)の「中国上場企業ESG評価体系研究報告」では、「化石燃料産業に対しては直接的に低い評価を与えることはできない。企業の省エネ対策や高効率利用などの指標を評価する必要がある。また、企業の温室効果ガス排出量は環境基準と業界平均値と比較すべきだ」と指摘するとともに、「企業の温室効果ガスの排出量が業界平均値を下回る場合に高い評価を与えるべきであり、温室効果ガスの排出低減を推奨することが重要である」と述べている。

中国生態環境部は「環境保護法」に基づき、「環境監督管理重点単位目録管理弁法」23を発表し、水、地下水、大気、騒音、土壌及び環境リスクなどの分野において、主要汚染物質排出事業者の判断基準を明示した。北京証券取引所の年度報告のフォーマットでは、「主要汚染物質排出事業者は、排出情報、汚染防止設備の建設および運転の状況、建設プロジェクトの環境影響評価、その他の環境関連行政許可状況、緊急時対応などの環境情報を開示する必要がある」24と明記されている。また、上海証券取引所「上場企業の自律監督ガイドライン第9号 - 情報開示業務評価」では、「環境、社会責任、および企業ガバナンスなどの領域における遂行状況を積極的に開示し、関連する報告内容を充実かつ完全にしている企業には1ポイントを加算する」25と規定されている。このように、中国国内でもESGに関係する法律等が整備されるなかで、証券取引所の自主規制ルールも整備されつつある。

中国証券投資基金業協会の「中国上場企業ESG評価体系研究報告」では、既存の政府・環境監督部門の環境アセスメント結果を活用しており、前年度に処罰を受けた企業は環境リスク係数が高いと判断されている。さらに、企業のクリーンビジネスが収益や売上の中で占める割合や、グリーン開発に対する研究費用、グリーン投融資の割合など、定量的な指標を利用して、先進的な取り組みを行っている企業を奨励し、業界全体のグリーン・低炭素モデルへの転換を推進している。

22 国家统计局「中华人民共和国2022年国民经济和社会发展统计公报」http://politics.people.com.cn/n1/2023/0301/c1001-32633425.html

23 生態環境部(2022)「环境监管重点单位名录管理办法」

https://www.mee.gov.cn/xxgk2018/xxgk/xxgk02/202212/t20221201_1006540.html

24 北京証券取引所(2022)「关于做好上市公司2022年年度报告披露相关工作的通知」

https://www.bse.cn/important_news/200014349.html

25 上海証券取引所(2023)「关于发布上海证券交易所上市公司自律监管指引第9号——信息披露工作评价(2023年8月修订)的通知」

http://www.sse.com.cn/lawandrules/sselawsrules/stocks/mainipo/c/c_20230804_5724627.shtml

(2023年12月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国企業のESGレポートをどう見るべき?~中国で検討されているESG関連情報開示項目の特徴~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国企業のESGレポートをどう見るべき?~中国で検討されているESG関連情報開示項目の特徴~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.