- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- インドの保険監督規制を巡る動向2023-IRDAIによる規制改革等の状況(その3)-

2023年11月21日

インドの保険監督規制を巡る動向2023-IRDAIによる規制改革等の状況(その3)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3|Bima Vahakの契約と任命

以下の通り規定されている。

a) 保険業者は、保険契約の勧誘並びに保険契約及び保険金の支払の円滑化を図るため、次のことを行うことができる。

i)法人Bima Vahakのサービスに関与する。

ii)個人Bima Vahaksを直接任命する。

b) 保険会社は、Bima Vahaksが関与した全ての行動及び行為について責任を負うものとする。

c) 法人Bima Vahaksは、次のことを行う。

i)保険会社との契約条件に従って、個人をBima Vahaksとして指名し、その全ての行動と行為につ いて責任を負うものとする。

ii)指定されたBima Vahaksを通じてのみ、保険商品を勧誘し、保険契約と保険金請求サービスを促進する。

d) Bima Vahakは、次のことを行う。

i)Bima Vistaar及び当局が指定するその他の保険商品の販売及びサービス

ii)保険会社の電子プラットフォームに直接統合された携帯電子通信機器のみを使用して販売及びサービスを行う。

iii)保険契約者又は見込客から保険料以外の手数料を徴収することができない。

e) 生命保険審議会及び損害保険審議会は、Bima Vahaksに適用される共通の運用基準及び行動基準を確立することについて共同で責任を負うものとする。当該共通基準には、適格な最低教育基準、委員会の規模、訓練要件(顧客デューデリジェンス/KYC12プロセス、個人データ保護、契約処理、保険金請求サービスサポートを含む)、標準的な任命条件(デューデリジェンスの要件、身分証明書の発行を含む)、Bima Vahaksを通じて募集された全ての契約データの機密性、及びその他の運用面とコンプライアンス面を含むデータベースの維持、が含まれる。審議会は、共同で定期的にこれらの基準をレビューすることができる。

f) 全ての保険会社は、e) に基づいて共同で定められた基準に従い、Bima Vahaksに関する事項について取締役会の承認を受けた方針を有するものとする。

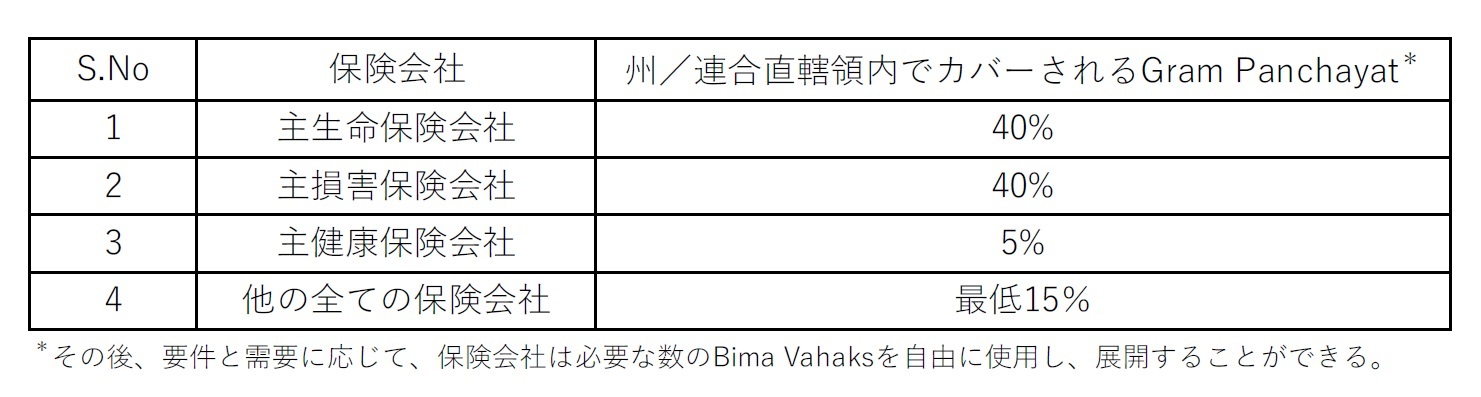

g) 全ての保険会社は、全てのGram Panchayatにおけるカバレッジを漸進的に達成することに焦点を当てて、個人Bima Vahaksや法人Bima Vahaksに関与するように努めるものとする。Bima Vahaksは、2024年12月31日までに各Gram Panchayatに配備されるものとする。各州/連合直轄領13の主保険会社は、以下の構成に従って、Gram Panchayatに最大限のカバレッジを確保するために資源の配備を調整するものとする。

以下の通り規定されている。

a) 保険業者は、保険契約の勧誘並びに保険契約及び保険金の支払の円滑化を図るため、次のことを行うことができる。

i)法人Bima Vahakのサービスに関与する。

ii)個人Bima Vahaksを直接任命する。

b) 保険会社は、Bima Vahaksが関与した全ての行動及び行為について責任を負うものとする。

c) 法人Bima Vahaksは、次のことを行う。

i)保険会社との契約条件に従って、個人をBima Vahaksとして指名し、その全ての行動と行為につ いて責任を負うものとする。

ii)指定されたBima Vahaksを通じてのみ、保険商品を勧誘し、保険契約と保険金請求サービスを促進する。

d) Bima Vahakは、次のことを行う。

i)Bima Vistaar及び当局が指定するその他の保険商品の販売及びサービス

ii)保険会社の電子プラットフォームに直接統合された携帯電子通信機器のみを使用して販売及びサービスを行う。

iii)保険契約者又は見込客から保険料以外の手数料を徴収することができない。

e) 生命保険審議会及び損害保険審議会は、Bima Vahaksに適用される共通の運用基準及び行動基準を確立することについて共同で責任を負うものとする。当該共通基準には、適格な最低教育基準、委員会の規模、訓練要件(顧客デューデリジェンス/KYC12プロセス、個人データ保護、契約処理、保険金請求サービスサポートを含む)、標準的な任命条件(デューデリジェンスの要件、身分証明書の発行を含む)、Bima Vahaksを通じて募集された全ての契約データの機密性、及びその他の運用面とコンプライアンス面を含むデータベースの維持、が含まれる。審議会は、共同で定期的にこれらの基準をレビューすることができる。

f) 全ての保険会社は、e) に基づいて共同で定められた基準に従い、Bima Vahaksに関する事項について取締役会の承認を受けた方針を有するものとする。

g) 全ての保険会社は、全てのGram Panchayatにおけるカバレッジを漸進的に達成することに焦点を当てて、個人Bima Vahaksや法人Bima Vahaksに関与するように努めるものとする。Bima Vahaksは、2024年12月31日までに各Gram Panchayatに配備されるものとする。各州/連合直轄領13の主保険会社は、以下の構成に従って、Gram Panchayatに最大限のカバレッジを確保するために資源の配備を調整するものとする。

12 KYC(Know Your Customer:顧客確認)。保険年金フォーカス「インドの保険監督規制を巡る動向2023―IRDAIによる規制改革等の状況(その2)―」(2023.7.25)参照。

13 インドの連邦体制における準国家的行政組織。独自に選出した政府機構を持ち、連邦政府に直接統治されている。

4|Bima Vahaksに割り当てられる活動の範囲

Bima Vahaksに割り当てられる活動の範囲には、以下を含めることができる。

i) 提案書の記入、携帯型電子通信機器によるKYC要求、保険証券の発行

ii) 契約及び請求に関連するサービスの調整及びサポート(該当する場合)

iii)請求決済のサポート

Bima Vahaksに割り当てられる活動の範囲には、以下を含めることができる。

i) 提案書の記入、携帯型電子通信機器によるKYC要求、保険証券の発行

ii) 契約及び請求に関連するサービスの調整及びサポート(該当する場合)

iii)請求決済のサポート

5|その他

保険料の徴収に関して、携帯デバイスは、保険料を指定された銀行口座に直接送金できるようにするために、見込客/保険契約者が電子モードで保険料を支払うことを可能にする、としている。

保険料の徴収に関して、携帯デバイスは、保険料を指定された銀行口座に直接送金できるようにするために、見込客/保険契約者が電子モードで保険料を支払うことを可能にする、としている。

7―保険契約の文言簡素化委員会の設立

IRDAIは、2023年10月30日に、保険契約の文言簡素化のための委員会の設立に関する命令を発出14した。

保険契約者は、保険契約で使用される言語が複雑であるため、保険契約の条件を理解することが困難なことがよくある。これにより、保険契約者が混乱し、保険契約を購入する際に情報に基づいた意思決定を行うために必要な知識の欠如につながることになる。IRDAIは、「2047年に全ての人に保険を」にコミットしている。この目的を達成するために、進歩的で、支援的で、促進的で、将来を見据えた規制アーキテクチャを構築するための努力が行われている。これは、保険契約者のより幅広い選択、アクセシビリティ、手頃な価格につながる、貢献的で競争的な環境を促進するためのものである。この努力の中で、保険契約者に理解できる言語を使用して、保険契約の文言を簡素化するために、12人のメンバーからなる委員会が構成された。

委員会は、保険諮問委員会(IAC)のL.Viswanathan氏が委員長を務め、生命保険・損害保険審議会の事務局長やインド保険ブローカー協会(IBAI)の会長、インド州立銀行(法人代理店)の首席役員及び保険業界の他の上級メンバー等で構成される。

委員会の付託事項は、以下の通りとなっている。

1.既存の保険契約文言を検討し、法的に正しく、強制力のあるシンプルで平易な表現を提案する。

2.契約の各当事者の義務と責任を明確に規定する簡単な契約文言を提案する。

3.印刷物と電子記録の両方について、読みやすく理解しやすい文書の書体やその表現等の仕様を提案する。

4.その他委員会に付議されるべき事項。

なお、委員会は、必要に応じて外部の専門家を委員会に含めることもできる。

委員会は、その設立日から8~10週間以内に勧告を提出しなければならない。

保険契約者は、保険契約で使用される言語が複雑であるため、保険契約の条件を理解することが困難なことがよくある。これにより、保険契約者が混乱し、保険契約を購入する際に情報に基づいた意思決定を行うために必要な知識の欠如につながることになる。IRDAIは、「2047年に全ての人に保険を」にコミットしている。この目的を達成するために、進歩的で、支援的で、促進的で、将来を見据えた規制アーキテクチャを構築するための努力が行われている。これは、保険契約者のより幅広い選択、アクセシビリティ、手頃な価格につながる、貢献的で競争的な環境を促進するためのものである。この努力の中で、保険契約者に理解できる言語を使用して、保険契約の文言を簡素化するために、12人のメンバーからなる委員会が構成された。

委員会は、保険諮問委員会(IAC)のL.Viswanathan氏が委員長を務め、生命保険・損害保険審議会の事務局長やインド保険ブローカー協会(IBAI)の会長、インド州立銀行(法人代理店)の首席役員及び保険業界の他の上級メンバー等で構成される。

委員会の付託事項は、以下の通りとなっている。

1.既存の保険契約文言を検討し、法的に正しく、強制力のあるシンプルで平易な表現を提案する。

2.契約の各当事者の義務と責任を明確に規定する簡単な契約文言を提案する。

3.印刷物と電子記録の両方について、読みやすく理解しやすい文書の書体やその表現等の仕様を提案する。

4.その他委員会に付議されるべき事項。

なお、委員会は、必要に応じて外部の専門家を委員会に含めることもできる。

委員会は、その設立日から8~10週間以内に勧告を提出しなければならない。

8―銀行窓販(Bancassurance)チャネルに関するTFの設立

IRDAIは、2023年10月31日に、既存の銀行窓販仲介モデルを見直し、保険契約者の利益保護を中心とした規制の枠組みに変更があればそれを実行する、ためのTF(タスクフォース)を設立すると公表15した。

IRDAIの問題意識は、以下の通りである。

・銀行は保険商品の販売において重要な役割を果たしている。銀行は、適用される規制の枠組みの下で、 法人代理店やマスター契約者として保険商品の販売に従事している。銀行は、保険ブローカーとして保険商品の販売のための別の法人を設立するオプションを有しているが、これまで、そのようなオプションは銀行によって行使されていない。

・銀行は全国の支店を通じた大規模なネットワークを有しているにもかかわらず、2022~23年度における銀行の法人代理店としての保険料は、損害保険料の5.93%、生命保険の新契約保険料の17.44%であった。ラストワンマイルに到達し、全国の隅々まで保険商品を提供する方法の一つは、広大な銀行支店ネットワークを活用することである。

TFは、IRDAI関係者、銀行及び保険会社の代表者で構成されている。

TFの付託事項は、以下の通りとなっている。

i)銀行窓販パートナーの市場行動要件に関する規制規定を提案する。特に、この流通モデルにおいて不適正販売/強制販売の苦情が寄せられていることを考慮する。

ii)既存の銀行窓販による保険仲介モデルの有効性を検討し、その効率性を向上させる方法と手段を提言する。

iii)このモデルにおける国際的なベストプラクティスを検討し、国内規制要件に適切な修正がある場合はそれを提案する。

iv)当TFに付託されたその他の関連事項

TFは、この命令の日から2か月以内に勧告を提出しなければならない。

IRDAIの問題意識は、以下の通りである。

・銀行は保険商品の販売において重要な役割を果たしている。銀行は、適用される規制の枠組みの下で、 法人代理店やマスター契約者として保険商品の販売に従事している。銀行は、保険ブローカーとして保険商品の販売のための別の法人を設立するオプションを有しているが、これまで、そのようなオプションは銀行によって行使されていない。

・銀行は全国の支店を通じた大規模なネットワークを有しているにもかかわらず、2022~23年度における銀行の法人代理店としての保険料は、損害保険料の5.93%、生命保険の新契約保険料の17.44%であった。ラストワンマイルに到達し、全国の隅々まで保険商品を提供する方法の一つは、広大な銀行支店ネットワークを活用することである。

TFは、IRDAI関係者、銀行及び保険会社の代表者で構成されている。

TFの付託事項は、以下の通りとなっている。

i)銀行窓販パートナーの市場行動要件に関する規制規定を提案する。特に、この流通モデルにおいて不適正販売/強制販売の苦情が寄せられていることを考慮する。

ii)既存の銀行窓販による保険仲介モデルの有効性を検討し、その効率性を向上させる方法と手段を提言する。

iii)このモデルにおける国際的なベストプラクティスを検討し、国内規制要件に適切な修正がある場合はそれを提案する。

iv)当TFに付託されたその他の関連事項

TFは、この命令の日から2か月以内に勧告を提出しなければならない。

9―関税撤廃後に適用可能な枠組みを提案するためのTFの設立

IRDAIは、2023年11月3日に、「関税撤廃後に適用可能な枠組みを提案するためのTFの設立に関する事務命令」を発出16した。

IRDAIは、既存の関税の非通知後の規制枠組みを提案するために構成された作業部会の勧告を検討した。非通知後は、損害保険の実施は原則に基づくガイドラインに従う。保険会社は、「損害保険事業のための商品ファイリングガイドライン」により、既に商品設計に対応している。

関税撤廃には、当局による既存の関税の非通知と官報への掲載が必要であることから、保険諮問委員会(IAC)メンバーであるShri Rajendra Beri議長の下、保険会社/再保険会社の代表者で構成されるTFを構成することとした。

TFは、保険会社に対する指針として、幅広い健全性ガイドラインを提案し、関連する重要な運用面に対処することが求められている。

TFの付託事項は、以下の通りである。

1) 対処すべき事項の原則に基づく枠組みを勧告すること

2) 非通知業種ガイドライン案の提案

TFは、命令の日から3週間以内に勧告を提出することを求められる。

IRDAIは、既存の関税の非通知後の規制枠組みを提案するために構成された作業部会の勧告を検討した。非通知後は、損害保険の実施は原則に基づくガイドラインに従う。保険会社は、「損害保険事業のための商品ファイリングガイドライン」により、既に商品設計に対応している。

関税撤廃には、当局による既存の関税の非通知と官報への掲載が必要であることから、保険諮問委員会(IAC)メンバーであるShri Rajendra Beri議長の下、保険会社/再保険会社の代表者で構成されるTFを構成することとした。

TFは、保険会社に対する指針として、幅広い健全性ガイドラインを提案し、関連する重要な運用面に対処することが求められている。

TFの付託事項は、以下の通りである。

1) 対処すべき事項の原則に基づく枠組みを勧告すること

2) 非通知業種ガイドライン案の提案

TFは、命令の日から3週間以内に勧告を提出することを求められる。

10―まとめ

以上、今回のレポートでは、前回の2023年7月25日の保険年金フォーカスによる報告時以降のIRDAIを巡る動きについて、そのいくつかを抜粋して報告してきた。

IRDAIは、時代の変化に合わせて、保険の普及促進とともに、健全な保険事業運営のための各種の規制の基盤を策定しようとしてきている。

インドの保険市場への注目度は極めて高いことから、IRDAIを初めとした規制当局の動きについては今後も注視していきたい。

IRDAIは、時代の変化に合わせて、保険の普及促進とともに、健全な保険事業運営のための各種の規制の基盤を策定しようとしてきている。

インドの保険市場への注目度は極めて高いことから、IRDAIを初めとした規制当局の動きについては今後も注視していきたい。

(2023年11月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インドの保険監督規制を巡る動向2023-IRDAIによる規制改革等の状況(その3)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドの保険監督規制を巡る動向2023-IRDAIによる規制改革等の状況(その3)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.