- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の現状と注目点~一段の悪化には歯止め。不動産低迷が続く中、政府は国債を増発へ

2023年10月27日

文字サイズ

- 小

- 中

- 大

4. 注目点

1|不動産市場は引き続き低迷。住宅の引き渡し促進策は長期戦となる見込み

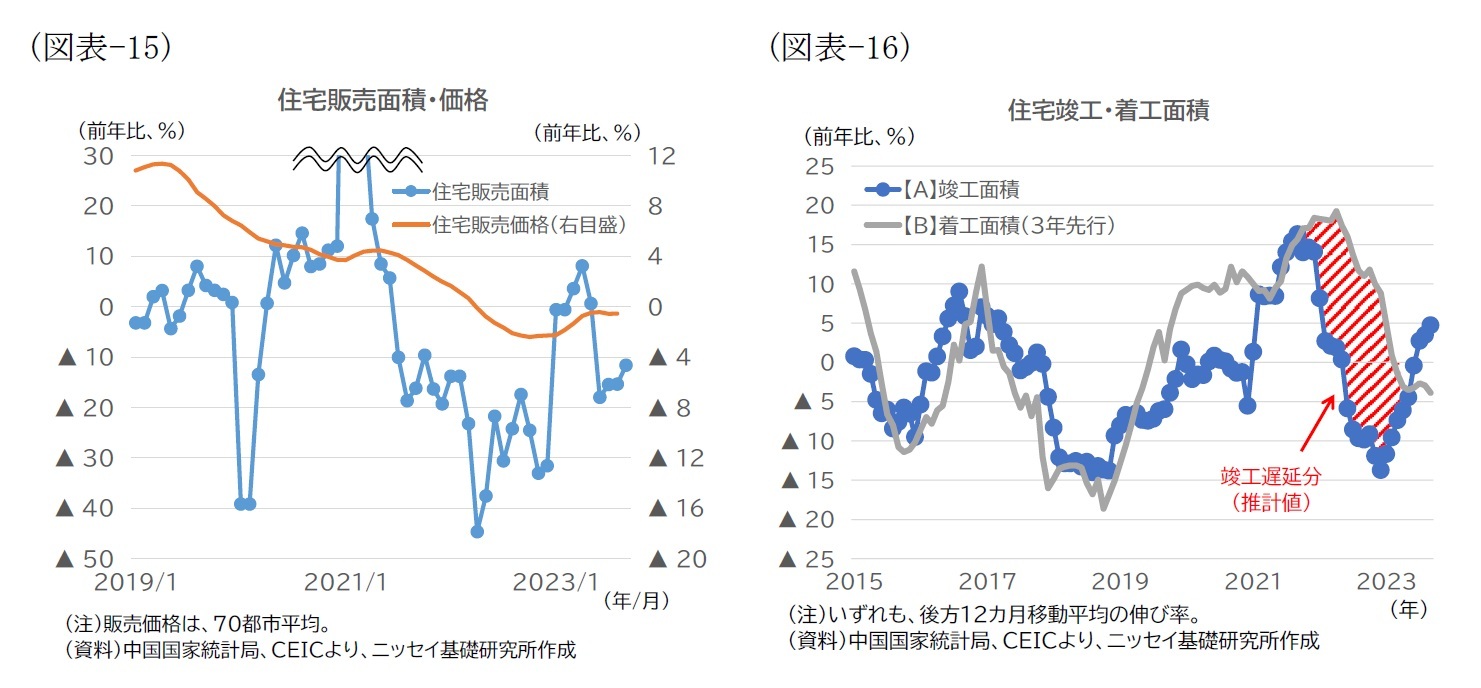

このように小康状態にある中国経済だが、不動産市場に関しては、低迷が依然として続いている(図表-15)。販売面積の前年同月比マイナス幅はやや縮小しており、一層の悪化には歯止めがかかっているようだが、今後も一進一退の不安定な状況が続き、景気を下押しするだろう。

低迷からの脱却ペースを見通すうえでは、デベロッパーの資金繰り改善や、政府が進める消費者への住宅引き渡し支援(「保交楼」)政策などの進捗をみていく必要がある。前者に関しては、半期や四半期毎に開示される上場デベロッパーの決算情報や、現在散見される社債デフォルトに関する動向などが参考となるだろう。また、後者に関しては、消費者への引き渡しの前提となる竣工面積の動向が参考となる。ただ、引き渡し遅延がどの程度解消されているかに関しては、政府等から開示される情報が不十分であり、判断が難しい1。

そこで、竣工面積の過去の傾向をもとに、引き渡し遅延の規模を推計した。図表-16は、【A】竣工面積の前年同月比伸び率(12カ月後方移動平均、以下同)と【B】着工面積の前年当月比伸び率(3年先行)の推移をみたものだ。これをみると、竣工の動向は、住宅建設のサイクルを反映し、着工の動きに対して概ね3年遅行する傾向にあったことが分かる。

ところが、2020年以降、コロナ対策の影響によりこの傾向が崩れ、恒大集団の資金繰り難が表面化した2021年9月以降は傾向からのかい離が拡大し、竣工が急速に落ち込んでいる。【A】は22年末を底に改善が進んでおり、「保交楼」政策の効果が表れ始めているとはいえ、23年6月にようやく、経験則上想定される水準である【B】と同程度の伸び率に戻った程度だ。

こうした経緯を踏まえ、21年9月以降、【A】が従来の傾向通り【B】と連動して推移したと仮定し、21年9月から23年5月までの【A】と【B】の差分(図表-14中の赤斜線部)を竣工遅延分とみなしてその規模を推計すると、遅延面積は累計で2.4億m2に及ぶ。22年の予約販売(延べ約1億m2)と比べ、遅延が相応の規模であることが示唆される。今後、竣工のピッチは加速するとみられるが、仮に23年1~9月の伸び率(+20.1%)を保ったとしても、遅延分が完全に解消されるのは25年後半となる。「保交楼」政策は長期戦となる可能性が高く、この点からも、不動産市場が低迷から脱却するにはまだ時間がかかると言えそうだ。

このように小康状態にある中国経済だが、不動産市場に関しては、低迷が依然として続いている(図表-15)。販売面積の前年同月比マイナス幅はやや縮小しており、一層の悪化には歯止めがかかっているようだが、今後も一進一退の不安定な状況が続き、景気を下押しするだろう。

低迷からの脱却ペースを見通すうえでは、デベロッパーの資金繰り改善や、政府が進める消費者への住宅引き渡し支援(「保交楼」)政策などの進捗をみていく必要がある。前者に関しては、半期や四半期毎に開示される上場デベロッパーの決算情報や、現在散見される社債デフォルトに関する動向などが参考となるだろう。また、後者に関しては、消費者への引き渡しの前提となる竣工面積の動向が参考となる。ただ、引き渡し遅延がどの程度解消されているかに関しては、政府等から開示される情報が不十分であり、判断が難しい1。

そこで、竣工面積の過去の傾向をもとに、引き渡し遅延の規模を推計した。図表-16は、【A】竣工面積の前年同月比伸び率(12カ月後方移動平均、以下同)と【B】着工面積の前年当月比伸び率(3年先行)の推移をみたものだ。これをみると、竣工の動向は、住宅建設のサイクルを反映し、着工の動きに対して概ね3年遅行する傾向にあったことが分かる。

ところが、2020年以降、コロナ対策の影響によりこの傾向が崩れ、恒大集団の資金繰り難が表面化した2021年9月以降は傾向からのかい離が拡大し、竣工が急速に落ち込んでいる。【A】は22年末を底に改善が進んでおり、「保交楼」政策の効果が表れ始めているとはいえ、23年6月にようやく、経験則上想定される水準である【B】と同程度の伸び率に戻った程度だ。

こうした経緯を踏まえ、21年9月以降、【A】が従来の傾向通り【B】と連動して推移したと仮定し、21年9月から23年5月までの【A】と【B】の差分(図表-14中の赤斜線部)を竣工遅延分とみなしてその規模を推計すると、遅延面積は累計で2.4億m2に及ぶ。22年の予約販売(延べ約1億m2)と比べ、遅延が相応の規模であることが示唆される。今後、竣工のピッチは加速するとみられるが、仮に23年1~9月の伸び率(+20.1%)を保ったとしても、遅延分が完全に解消されるのは25年後半となる。「保交楼」政策は長期戦となる可能性が高く、この点からも、不動産市場が低迷から脱却するにはまだ時間がかかると言えそうだ。

1 23年8月の住宅・都市農村建設部の発表では「保交楼向けファイナンスプロジェクトの全体の建設再開率は100%近くで、既に165万件の物件引き渡しが完了しており、初回の保交楼向けファイナンスプロジェクトの住宅引き渡し率は60%を超えている」とされている(「“保交楼”一周年成效如何?最新数据披露」(『新华网』、2023年8月11日))。また、民間調査によれば、保交楼プロジェクトの引き渡し率は、23年3月時点で23%、同5月時点で34%となっている(「百年建筑解读:1100+保交楼交付比例仅34%,存量部分有望持续发力(『我的钢铁网』、2023年5月19日))。

2|中国政府は国債の増発を決定。ただし、景気押し上げの効果は現時点では未知数

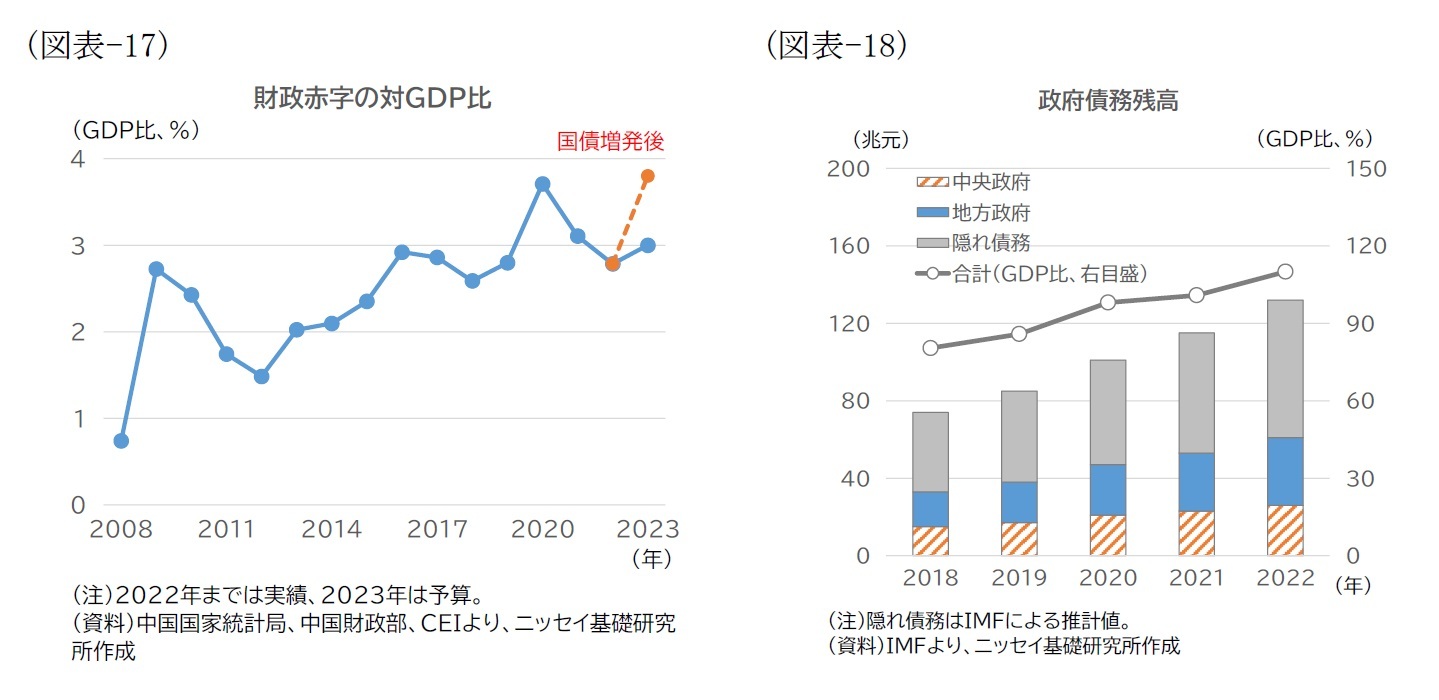

9月までの情勢を踏まえ、通年の成長率目標(+5%前後)達成のハードルは下がった一方、上述の通り不動産市場の低迷は長期化する可能性が高い。そうしたなか、10月24日に閉会した全国人民代表大会常務委員会第6回会議で、国債増発が承認された。中国政府の景気下支えはこれまで金融緩和が中心であったが、財政面でも下支えを強化する動きがでてきた。翌25日に開催された財政部による記者説明によれば、今回発行されるのは1兆元の特別国債で、その主な用途は、今年に入り多発した自然災害による被害に関する復興支援や防災関連インフラ強化などだ。23年中に半分の5,000億元を発行し、24年に入ってから残り半分の5,000億元を発行する予定とされている。

今回の国債増発に伴い、今年の財政赤字の対GDP比は、当初予算の3%から3.8%に拡大する見込みだ(図表-17)。これは、コロナ対応で特別国債が発行された2020年の水準(3.7%)をも上回る規模となる。財政赤字の対GDP比が長らく3%以内の水準に抑えられてきたこと、年の途中における国債増発が1990年代後半以来の出来事であること等から、これまでの財政運営のトレンドに対して特徴的な対応であり、景気下支えのスタンスは従来に比べて強まったといえる。インフラ投資を通じた需要拡大や乗数効果が期待できることから、足元で力強さを欠く中国経済にとって好材料といえる。

もっとも、2023年は残り2カ月をきるところであり、実際の効果発現は2024年に入ってからになると見込まれる。また、今回の追加財源がすべてインフラ投資に用いられるとは限らないため、景気押し上げの程度は、GDP比0.8%という規模よりも少なく見積もる必要があるだろう。さらに言えば、インフラ投資の財源における中央政府の予算は一部であり、それ以外には、地方政府の歳入(税収や土地使用権売却収入)や地方政府傘下の融資平台による銀行借入や債券発行を通じた資金調達が大きな役割を果たしている。地方政府や融資平台の資金繰りが厳しいことに加え、今後、地方政府債務リスクの解消にも本腰を入れて取り組むことが予想されるなか、地方政府や融資平台の資金繰りが想定以上に悪化する可能性がある。そうなれば、国債増発の効果が相殺されてしまう点にも留意が必要であり、地方政府債務リスク対策や金融政策など他の政策の方針と合わせて、今後その効果の有無を評価する必要がありそうだ。

なお、今回の財政出動では、上述のように従来の資金調達で主役であった地方政府や融資平台ではなく、中央政府が財源確保の役割を担うことになった。この背景には、自然災害対応という用途の観点もさることながら、土地収入の減少や隠れ債務の問題により厳しい財政状況にある地方政府に追加の負担を求めることは難しいとの判断もあったと考えられる。隠れ債務も含めて状況が悪化する地方財政に比べ、中央政府だけでみれば財政は依然健全であるため(図表-18)、合理的な対応といえる一方で、景気対策の財源という観点で最後の番人ともいえる中央政府が乗り出したのは、それだけデレバレッジを巡る状況が厳しいとみることもできる。今回の国債増発は、今後の中国における財政運営の在り方という観点でも注目に値するイベントといえよう。

9月までの情勢を踏まえ、通年の成長率目標(+5%前後)達成のハードルは下がった一方、上述の通り不動産市場の低迷は長期化する可能性が高い。そうしたなか、10月24日に閉会した全国人民代表大会常務委員会第6回会議で、国債増発が承認された。中国政府の景気下支えはこれまで金融緩和が中心であったが、財政面でも下支えを強化する動きがでてきた。翌25日に開催された財政部による記者説明によれば、今回発行されるのは1兆元の特別国債で、その主な用途は、今年に入り多発した自然災害による被害に関する復興支援や防災関連インフラ強化などだ。23年中に半分の5,000億元を発行し、24年に入ってから残り半分の5,000億元を発行する予定とされている。

今回の国債増発に伴い、今年の財政赤字の対GDP比は、当初予算の3%から3.8%に拡大する見込みだ(図表-17)。これは、コロナ対応で特別国債が発行された2020年の水準(3.7%)をも上回る規模となる。財政赤字の対GDP比が長らく3%以内の水準に抑えられてきたこと、年の途中における国債増発が1990年代後半以来の出来事であること等から、これまでの財政運営のトレンドに対して特徴的な対応であり、景気下支えのスタンスは従来に比べて強まったといえる。インフラ投資を通じた需要拡大や乗数効果が期待できることから、足元で力強さを欠く中国経済にとって好材料といえる。

もっとも、2023年は残り2カ月をきるところであり、実際の効果発現は2024年に入ってからになると見込まれる。また、今回の追加財源がすべてインフラ投資に用いられるとは限らないため、景気押し上げの程度は、GDP比0.8%という規模よりも少なく見積もる必要があるだろう。さらに言えば、インフラ投資の財源における中央政府の予算は一部であり、それ以外には、地方政府の歳入(税収や土地使用権売却収入)や地方政府傘下の融資平台による銀行借入や債券発行を通じた資金調達が大きな役割を果たしている。地方政府や融資平台の資金繰りが厳しいことに加え、今後、地方政府債務リスクの解消にも本腰を入れて取り組むことが予想されるなか、地方政府や融資平台の資金繰りが想定以上に悪化する可能性がある。そうなれば、国債増発の効果が相殺されてしまう点にも留意が必要であり、地方政府債務リスク対策や金融政策など他の政策の方針と合わせて、今後その効果の有無を評価する必要がありそうだ。

なお、今回の財政出動では、上述のように従来の資金調達で主役であった地方政府や融資平台ではなく、中央政府が財源確保の役割を担うことになった。この背景には、自然災害対応という用途の観点もさることながら、土地収入の減少や隠れ債務の問題により厳しい財政状況にある地方政府に追加の負担を求めることは難しいとの判断もあったと考えられる。隠れ債務も含めて状況が悪化する地方財政に比べ、中央政府だけでみれば財政は依然健全であるため(図表-18)、合理的な対応といえる一方で、景気対策の財源という観点で最後の番人ともいえる中央政府が乗り出したのは、それだけデレバレッジを巡る状況が厳しいとみることもできる。今回の国債増発は、今後の中国における財政運営の在り方という観点でも注目に値するイベントといえよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年10月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

新着記事

-

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の現状と注目点~一段の悪化には歯止め。不動産低迷が続く中、政府は国債を増発へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の現状と注目点~一段の悪化には歯止め。不動産低迷が続く中、政府は国債を増発へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.