- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 世界における中国生保市場(2022年)

2023年08月03日

文字サイズ

- 小

- 中

- 大

1――2022年、中国保険市場の世界シェアは引き続き第2位。景気回復の鈍化、雇用・所得の不安定化から保険料収入は微増。

Swiss ReのSigma「World insurance:stirred, and not shaken」によると、2022年、世界の保険市場において、保険料収入総額(生保・損保合計)は6兆7822億ドルで、前年比0.3%増と微増にとどまった。

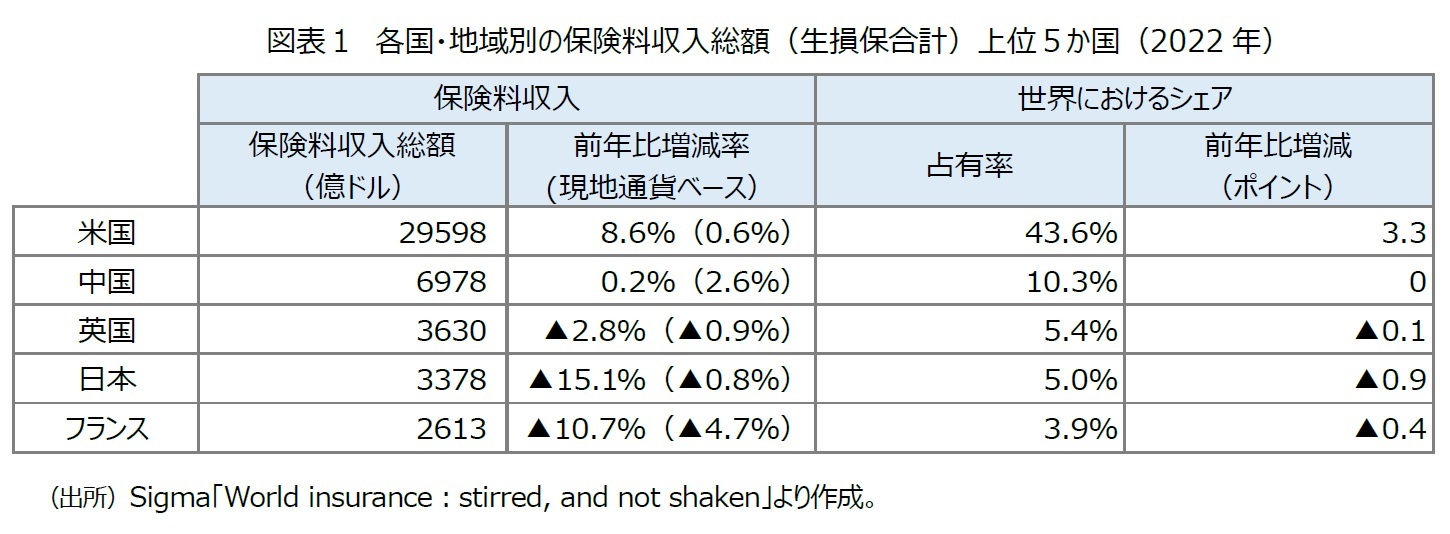

国・地域別のシェアでみた場合、首位は米国となっており、中国がそれに続いた(図表1)。2022年は英国が3位に浮上、日本は4位に後退したものの、いずれも保険料収入は前年を割り込んだ。上位5か国のみで世界の保険市場の68.2%とおよそ7割を占めている。米国の保険料収入が大幅に増加する一方、英国・フランスは2021年に前年の新型コロナウイルス禍の反動から保険料収入が大幅に回復したが、2022年は一転して前年より減少した。

2022年の中国はゼロコロナ政策による行動制限や店舗などの営業が規制され、更に不動産不況が加わったことで雇用や所得が不安定化、消費も落ち込んだ。生活防衛や貯蓄の傾向が強まり、保険商品についても販売が伸び悩んだ。

国・地域別のシェアでみた場合、首位は米国となっており、中国がそれに続いた(図表1)。2022年は英国が3位に浮上、日本は4位に後退したものの、いずれも保険料収入は前年を割り込んだ。上位5か国のみで世界の保険市場の68.2%とおよそ7割を占めている。米国の保険料収入が大幅に増加する一方、英国・フランスは2021年に前年の新型コロナウイルス禍の反動から保険料収入が大幅に回復したが、2022年は一転して前年より減少した。

2022年の中国はゼロコロナ政策による行動制限や店舗などの営業が規制され、更に不動産不況が加わったことで雇用や所得が不安定化、消費も落ち込んだ。生活防衛や貯蓄の傾向が強まり、保険商品についても販売が伸び悩んだ。

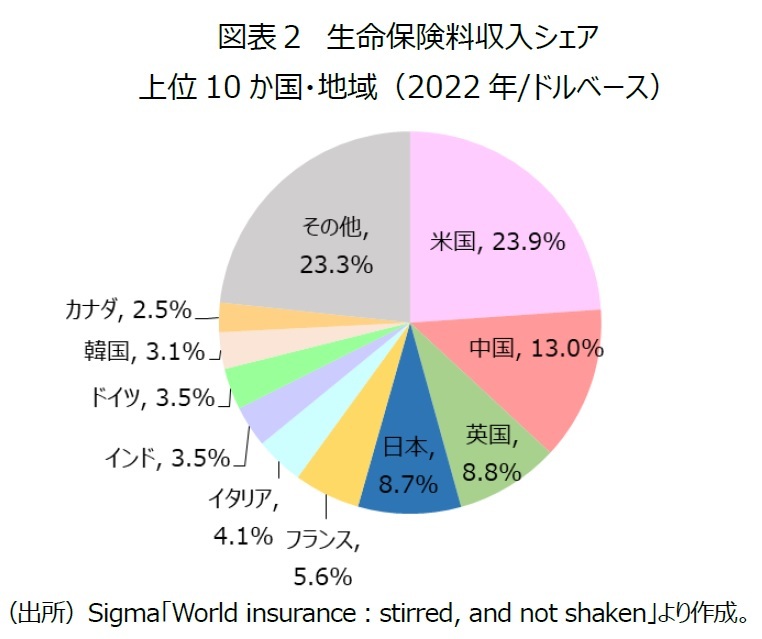

次に、生命保険市場について確認してみる。2022年の生命保険料収入は前年比4.3%減の2兆8130億ドルであった。中国のシェアは13.0%(前年より0.8ポイント増)で、国・地域別では前年同様2位となった(図表2)。首位である米国とのシェアの差は10.9ポイントとなり、前年(8.1ポイント)より2.8ポイント拡大した。また、上位5か国の合計シェアは全体の60.0%と半数を超えた。中国を中心としたアジアの新興国は保険の普及が進んでいない地域が多く、引き続き成長の牽引役としても注目されている。

次に、生命保険市場について確認してみる。2022年の生命保険料収入は前年比4.3%減の2兆8130億ドルであった。中国のシェアは13.0%(前年より0.8ポイント増)で、国・地域別では前年同様2位となった(図表2)。首位である米国とのシェアの差は10.9ポイントとなり、前年(8.1ポイント)より2.8ポイント拡大した。また、上位5か国の合計シェアは全体の60.0%と半数を超えた。中国を中心としたアジアの新興国は保険の普及が進んでいない地域が多く、引き続き成長の牽引役としても注目されている。

2――中国の生保市場は2021年に引き続き、経済情勢・ゼロコロナ体制から消費全体が後退、ソルベンシー規制の強化、代理人チャネルの高度化など需要・供給両面の課題から浮上できず。

以下では、2022年の中国の生保市場について概観してみる。2022年の中国の生命保険市場における保険料収入(現地通貨ベース)は前年比2.8%増の3兆2091億元(約64兆円)であった1。経済情勢・新型コロナウイルスの影響による雇用・収入の見通しへの不安から消費が控えられ、保険商品もその煽りを受けた。保険料収入のうち、有配当・無配当などの生命保険が全体の76.4%、医療保険が22.0%、傷害保険が1.6%を占めている。生活防衛のための貯蓄の傾向が強まる中で、医療保険の販売についてもコロナ前のような伸展は見られなかった。

生保系の保険会社は92社2で、上位5社で保険料収入総額の50.3%を占めている状況にある(図表3)。上位社の多くは代理人をメインチャネルにしている。ゼロコロナ対策による訪問制限・業績低下による離職の増加に加えて、代理人の能力評価・採用の厳格化による販売体制の再構築もあり、各社も苦しい立場に置かれた。加えて、当局は2022年から保険市場の更なる健全化に向けて新たなソルベンシー規制を導入しており、各社は増資などを通じて態勢の整備も求められている。

生保系の保険会社は92社2で、上位5社で保険料収入総額の50.3%を占めている状況にある(図表3)。上位社の多くは代理人をメインチャネルにしている。ゼロコロナ対策による訪問制限・業績低下による離職の増加に加えて、代理人の能力評価・採用の厳格化による販売体制の再構築もあり、各社も苦しい立場に置かれた。加えて、当局は2022年から保険市場の更なる健全化に向けて新たなソルベンシー規制を導入しており、各社は増資などを通じて態勢の整備も求められている。

中国生保市場の直近10年を振りかえると、保険料収入は毎年順調に増加してきた。しかし、新型コロナの影響や経済情勢の回復の遅れから、2021年は保険料収入が前年割れ、2022年も微増にとどまり、保険市場の回復にも時間がかかりそうである。同時に今後の中長期的な成長に向けて市場の更なる健全化、各社の販売チャネルの再構築や資本増強、デジタル化の推進などの取り組みも進められている。

1 出典は中国の国家金融監督管理総局ウェブサイト。保険料収入には損保会社による短期の医療・傷害保険の保険料収入を含む。

2 92社には医療保険などを専門とする健康保険会社7社、年金専門の養老保険会社10社が含まれる。

1 出典は中国の国家金融監督管理総局ウェブサイト。保険料収入には損保会社による短期の医療・傷害保険の保険料収入を含む。

2 92社には医療保険などを専門とする健康保険会社7社、年金専門の養老保険会社10社が含まれる。

3――保険の普及度合は引き続き世界平均以下の状態。新たな当局の誕生の下、保険市場の行方はどうなるのか。

世界の生命保険市場において中国市場の規模は大きいものの、その普及度合については低い状態が続いている。2022年のGDPに占める生命保険料収入の割合は2.0%にとどまり、世界平均の2.8%にも達していない(図表4)。また、1人当たりの生命保険料収入(ドルベース)も255ドルと世界平均の354ドルに達していない状況にある。中国は地域によって所得格差が大きく、生命保険の加入状況も地域によって大きく異なる。ただし、ネット保険の定着、経済情勢や雇用環境の変化などから加入ハードルの低い医療保険・老後保障商品の開発・販売が進み、加入の裾野は広がりつつある。

今後については、中国では少子高齢化が進展しており、特に、年金や介護といった老後の生活を保障する商品の販売拡大に期待が寄せられている。老後保障については既存の個人年金、介護保険商品に加えて、2022年は新たに個人養老金制度が36都市で先行導入されている。個人養老金制度の仕組みは日本の個人型確定拠出年金(iDeCo)に類似しており、より豊かな老後が送れるよう自身で備える制度である。保険会社も商品を提供するなどその運営に参加している。一方、新型コロナ以降の労働市場の不安定化、更には大学卒業生の就職難から非正規労働者(デリバリー配達員などのギグワーカーなど)が増加している。監督当局は保険会社に対して、こういった非正規労働者に特化した商品の開発を命じており、大手保険会社を中心に開発・販売が進んでいる。当局は保険会社に対して、社会が抱えるリスクを包摂する商品の開発・販売、仕組みの運営をより求めるようになっている。なお、中国の保険市場の監督については、2023年5月、新たな主務官庁の国家金融監督管理総局に移っている。当局は市場の健全化に関する監督・管理を強化しており、今後は更に質の高い成長が求められることになる。

(2023年08月03日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界における中国生保市場(2022年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界における中国生保市場(2022年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.