- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 異次元緩和の意義について考える-黒田日銀10年の振り返り

2023年07月25日

文字サイズ

- 小

- 中

- 大

1――黒田総裁就任後の金融政策の歩み

まず、黒田前総裁就任後の金融政策の歩みを振り返る。

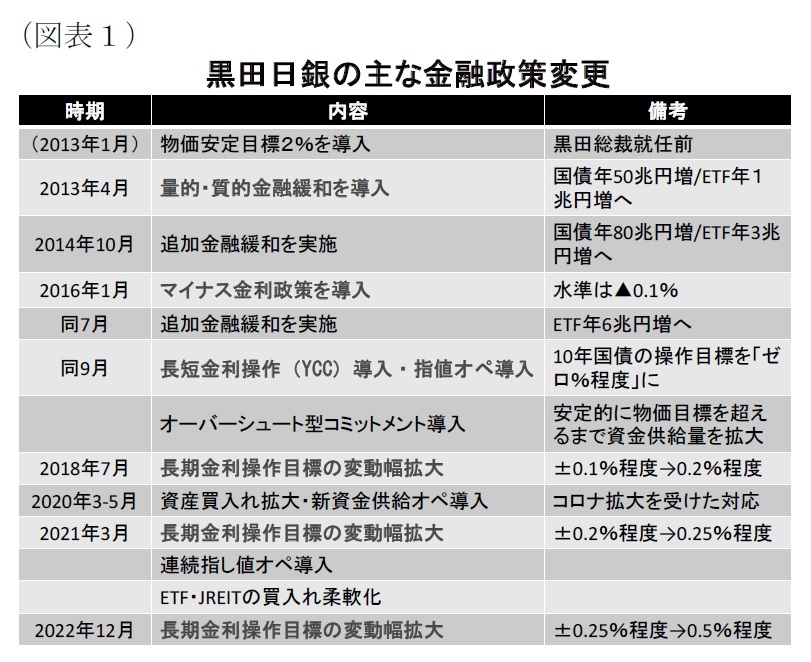

誤解されがちだが、黒田前総裁が達成を目指してきた「2%の物価安定目標(以下、物価目標)」は同総裁ではなく、その前任である白川方明元総裁の任期終盤に導入されたものだ(図表1)。2012年末にデフレ脱却のための大規模な金融緩和実施を旗印に発足した安倍晋三政権の強い働きかけにより、翌13年1月の決定会合において導入された1。その2%の物価目標を達成するという大きな使命を負って、安倍政権によって任命されたのがもともと物価目標の導入を提唱し、大規模金融緩和に前向きな主張を行ってきた黒田前総裁だ。

誤解されがちだが、黒田前総裁が達成を目指してきた「2%の物価安定目標(以下、物価目標)」は同総裁ではなく、その前任である白川方明元総裁の任期終盤に導入されたものだ(図表1)。2012年末にデフレ脱却のための大規模な金融緩和実施を旗印に発足した安倍晋三政権の強い働きかけにより、翌13年1月の決定会合において導入された1。その2%の物価目標を達成するという大きな使命を負って、安倍政権によって任命されたのがもともと物価目標の導入を提唱し、大規模金融緩和に前向きな主張を行ってきた黒田前総裁だ。前述の通り、黒田体制となった日銀(以下、黒田日銀)は発足直後の決定会合において2%の物価目標を「2年程度の期間を念頭に置いてできるだけ早期に実現する」と宣言し、その手段として「量的・質的金融緩和」を導入した。その内容は、資産サイドの長期国債残高を年50兆円増、ETF残高を年1兆円増へ、その裏側にある負債サイドのマネタリーベースを年60~70兆円増とするペースで大幅な資産買入れを行うというものだ。導入後の記者会見において、黒田前総裁が「量的にみても質的にみても、これまでとは全く次元の違う金融緩和を行う」と述べたことから、この枠組みは広く「異次元緩和」と俗称されるようになった(当稿でも、基本的に異次元緩和と表記)。

その後も、黒田日銀は量的緩和を2度にわたり拡大、2016年年初にはECBなどに続いてマイナス金利政策を導入と緩和を強化していったが、同年9月に長短金利操作(イールドカーブコントロール、以下YCC)を導入して以降は、副作用の拡大を出来るだけ抑えながら金融環境が緩和した状態を維持する政策へとシフトし、大規模な金融緩和を長期にわたって継続した。

1 日銀は2012年2月に、日銀として中長期的に持続可能な物価の安定と整合的と判断する物価上昇率を示すものとして、「中長期的な物価安定の目途」を導入。水準は消費者物価の前年比上昇率で2%以下のプラスの領域にあると判断し、当面は1%を目途とすることとしていた。2013年1月の物価目標の導入は、その位置づけを「目標」へと格上げしたうえで、水準を2%に引き上げたという意味合いを持つ。

2――異次元緩和の評価

異次元緩和の評価については、評価者の立場や重視するポイントによって様々ではあるが、「一定の効果はあったが、副作用も無視できないレベルで顕在化した」との見方が一般的であるように思われる。そこで、効果、副作用についてそれぞれ考えてみたい。

ちなみに、当事者である黒田前総裁は、自身最後の決定会合となった今年3月10日の記者会見において、異次元緩和の評価について、「政府の様々な政策とも相まって、経済・物価の押し上げ効果をしっかりと発揮してきている」と総括している。そして、具体的な効果として、「物価が持続的に下落するという意味でのデフレではなくなったこと」、「労働需給のタイト化をもたらし、400 万人を超える雇用の増加がみられるようになったこと」、「ベアが復活し雇用者報酬が増加したこと」、「経済が活性化したもとで、設備投資がかなり増進したこと」などを列挙している。一方で副作用については、「非常に累積しているとか大きくなっているとか、そういうものはあまりあるとは思わない」と、適切な対応によって抑制してきたとの認識を示している。

ちなみに、当事者である黒田前総裁は、自身最後の決定会合となった今年3月10日の記者会見において、異次元緩和の評価について、「政府の様々な政策とも相まって、経済・物価の押し上げ効果をしっかりと発揮してきている」と総括している。そして、具体的な効果として、「物価が持続的に下落するという意味でのデフレではなくなったこと」、「労働需給のタイト化をもたらし、400 万人を超える雇用の増加がみられるようになったこと」、「ベアが復活し雇用者報酬が増加したこと」、「経済が活性化したもとで、設備投資がかなり増進したこと」などを列挙している。一方で副作用については、「非常に累積しているとか大きくなっているとか、そういうものはあまりあるとは思わない」と、適切な対応によって抑制してきたとの認識を示している。

1|異次元緩和の効果

1|異次元緩和の効果1)外部環境の改善が支援材料に

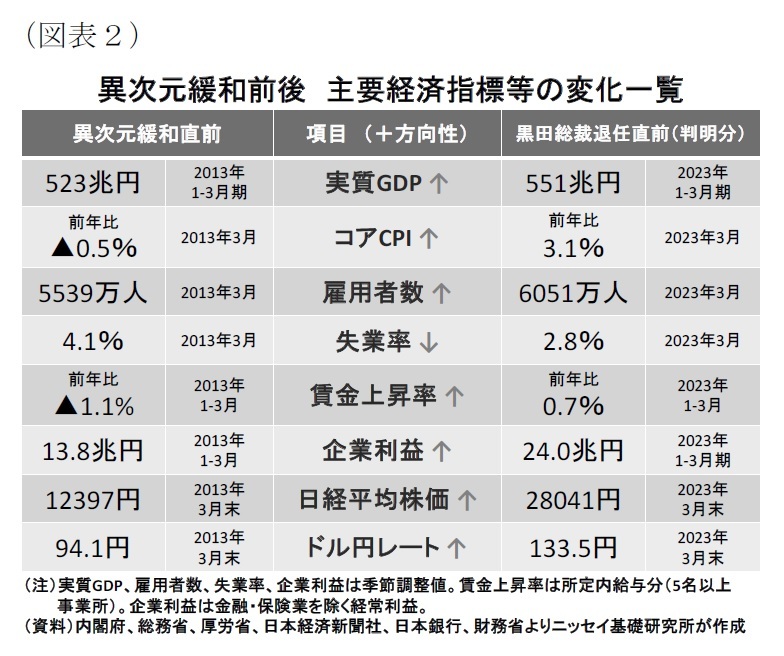

そこで、まず異次元緩和の効果について、異次元緩和導入直前から黒田前総裁退任直前にかけての経済・物価・市場に関する主な指標の変化を見てみると(図表2)、確かに実質GDPや物価上昇率、雇用者数や株価など幅広い指標において改善が確認できる。

ただし、それはあくまで「異次元緩和導入後の改善」であり、その全てが「異次元緩和導入による効果」というわけではない。

実際、異次元緩和導入後は白川元総裁の時代と比べて外部環境に恵まれていたことが指摘できる。世界的な景気の方向性を示す指標であるOECDの景気先行指数について、日本経済にとって極めて重要な国である米国の指数を振り返ってみると(図表3)、指数の水準が長期平均である100を超えていた割合は、白川元総裁時代で20.0%2に留まっていたのに対し、黒田前総裁時代(就任月を除く異次元緩和導入後、以下同じ)では50.0%3に達している。白川元総裁時代の大半がリーマンショックと欧州債務危機の時期にあたる一方、黒田前総裁時代はその後の回復期からスタートしていることの影響が大きい。米国の景気が回復している時期が長い方が、日本の景気にとっての追い風も長く続くことになる。

また、これに関連して、米国の金融政策の状況も大きく異なっている。米景気が芳しくなかった白川元総裁時代はスタートした時期がFRBによる利下げ局面にあたり、その後はゼロ金利政策が維持されたばかりか、3度にわたる量的緩和(QE1~3)も実施されており、任期を通じて米国の金融政策が極めて緩和的であった(図表4)。これに対し、黒田前総裁時代はスタート時こそ米国が量的緩和(QE3)の途中であったものの、ほどなく量的緩和縮小(テーパリング)が開始され、段階的な利上げ局面へと入っていった。その後、新型コロナ拡大を受けて、FRBはゼロ金利政策と量的緩和を再び導入したが、その期間は2年で終わり、再び利上げ局面に入っている。任期期間中を通じて見ても、白川元総裁時代と比べて、米国の金融政策は明らかに引き締め的であった。

2 60カ月(2008年4月~2013年3月)のうち12カ月。

3 120カ月(2013年4月~2023年3月)のうち60カ月。

2 60カ月(2008年4月~2013年3月)のうち12カ月。

3 120カ月(2013年4月~2023年3月)のうち60カ月。

2)外部環境の改善が円安・株高を増幅

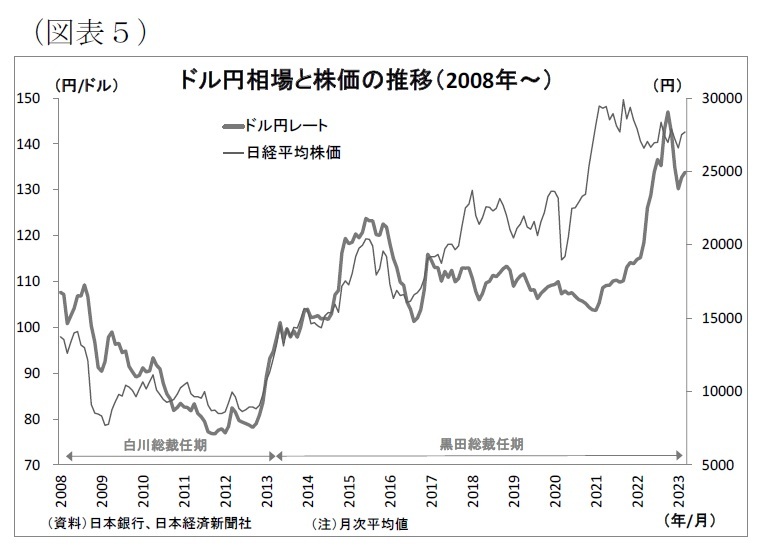

2)外部環境の改善が円安・株高を増幅こうした米国の景気動向と金融政策の違いは金融市場の動向にも大きな影響を与えたと考えられる。黒田日銀による異次元緩和の功績として、過度の円高是正と株価上昇を挙げる声は多い(図表5)。

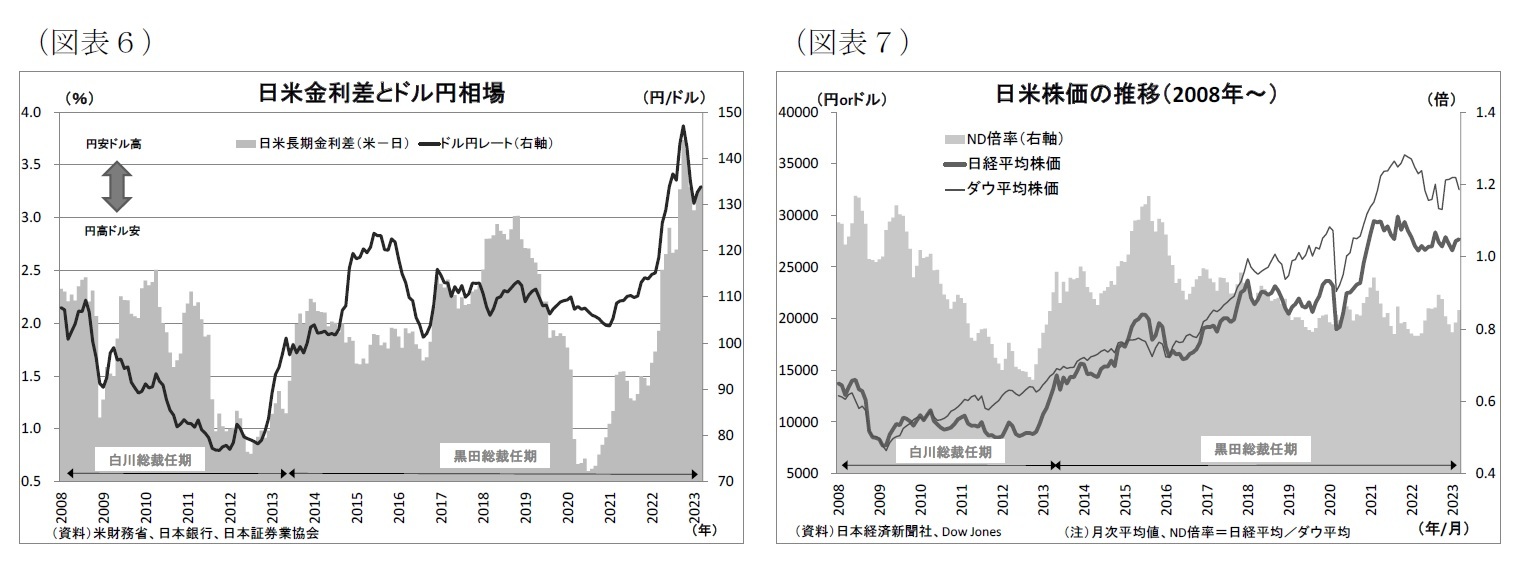

確かに、異次元緩和の導入が市場参加者にサプライズを与え、白川元総裁時代に一時80円を割り込むほど進んだ円高が是正された面は大きい。ただし、既述の通り、白川元総裁時代は米国の金融政策が緩和的でドル安圧力が強かった反面、黒田前総裁の任期中は米金融政策が引き締め的で日米金融政策の方向性の差が鮮明化しやすかったこと、さらにその結果として日米金利差が拡大しやすかったことが円安ドル高の勢いを増幅した面もある(図表6)。

株価についても、米国要因で増幅された円安が輸出企業の業績改善に寄与したほか、米景気の回復を受けた米国株の上昇によって牽引された面がある。現に日経平均株価を米国株の代表的な指数であるダウ平均株価で除した「ND倍率」を見ると、白川元総裁時代の平均、黒田前総裁時代の平均ともに0.90倍で変わらず、黒田前総裁時代に日本株の米国株に対する優位性が高まったわけではない。しかも、黒田前総裁時代には日銀がETFという形で35兆円もの日本株を直接買入れていたにもかかわらずだ。

3)経済の押し上げ効果には物足りなさ

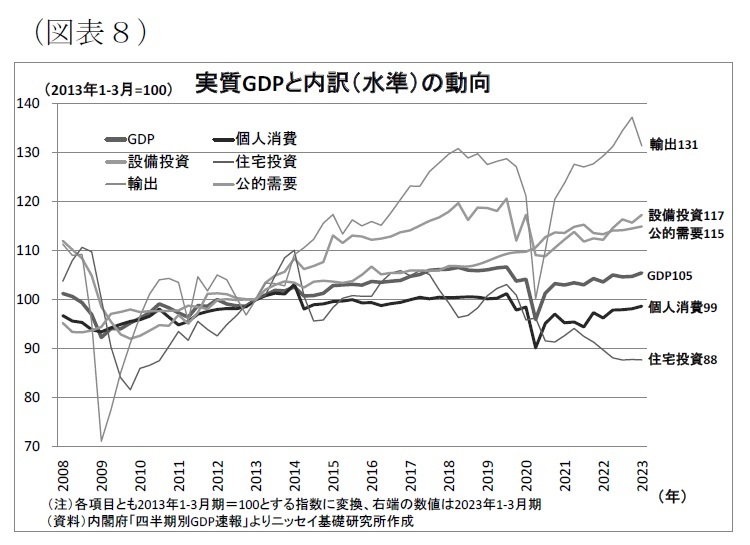

3)経済の押し上げ効果には物足りなさ次に実質GDPの動きに目を転じると、異次元緩和導入直前(2013年1-3月期)と黒田前総裁の任期末直前(2023年1-3月期)を比較した場合、実質GDPは額にして28兆円、割合にして約5%増加している(図表8)。ただし、年平均で考えると、コロナ禍という不測の事態があったとはいえ、わずか0.5%程度の成長ペースに過ぎない。

ここで、需要項目ごとの動きを見ると、バラツキは大きい。輸出や設備投資、公的需要4はこの間に1割以上増加している一方、個人消費や住宅投資から成る家計関連項目は異次元緩和導入直前の水準を下回っている。こちらもコロナ禍が影響している面は否めないが、この強弱関係はコロナ禍前も長らく続いていたものだ。

伸びが相対的に大きかった需要項目について個別に見ると、まず最も伸びが大きかった輸出5(31%増)は、既述の通り、米国要因(米国経済の回復とそれに伴うドル高圧力)の追い風を多分に受けている。

そして、次に伸びが大きかったのは設備投資(17%増)であり、この間の日本経済の一つの牽引役としての位置付けにはなっているが、その増勢は物足りない。

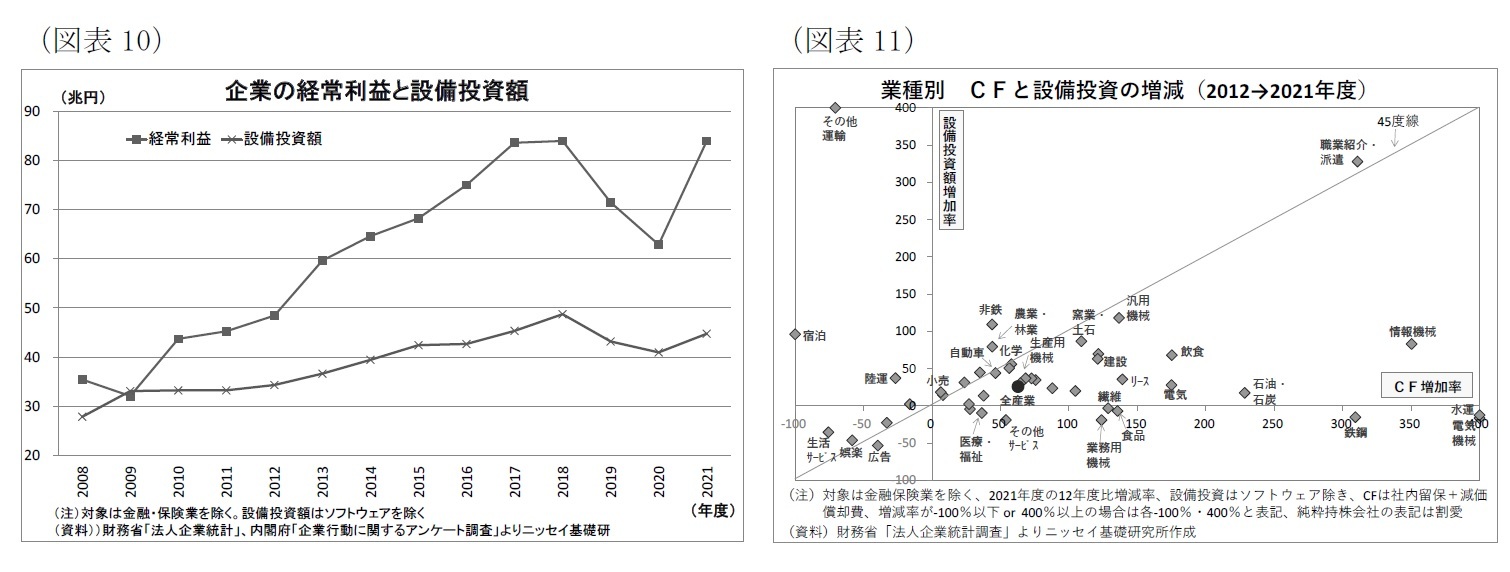

法人企業統計をもとに、企業における毎期のキャッシュフロー(社内留保+減価償却費、以下CF)に対する設備投資額の比率を見ると、振れはあるものの異次元緩和後は下振れが目立ち、直近判明分である2021年度の比率(60.1%)は異次元緩和前の2012年度(75.9%)を下回っている(図表9)。このことが意味しているのは、異次元緩和の間に円安や景気回復などによって企業の収益が改善して投資余力が増加した割に、設備投資は増えてこなかったということだ(図表10)。

法人企業統計をもとに、企業における毎期のキャッシュフロー(社内留保+減価償却費、以下CF)に対する設備投資額の比率を見ると、振れはあるものの異次元緩和後は下振れが目立ち、直近判明分である2021年度の比率(60.1%)は異次元緩和前の2012年度(75.9%)を下回っている(図表9)。このことが意味しているのは、異次元緩和の間に円安や景気回復などによって企業の収益が改善して投資余力が増加した割に、設備投資は増えてこなかったということだ(図表10)。

実際、業種別にCF増加率と設備投資額増加率の関係性を見ると、CFの増加率が大きかった製造業を中心に設備投資額が伸び悩んだことが確認できる(図表11)。

CFに対する設備投資額の比率については、企業の(日本経済に対する)中期的な期待実質成長率との連動性が見られる(図表9)。期待成長率は異次元緩和後も低迷が続いていることから、国内企業が「日本経済が力強く成長していく見通し」を持ててこなかったことが設備投資の慎重姿勢に繋がってきたと考えられる。成長の鈍い市場に過剰に投資を行ってしまうと、設備の稼働率が下がって損益が圧迫されてしまうためだ。

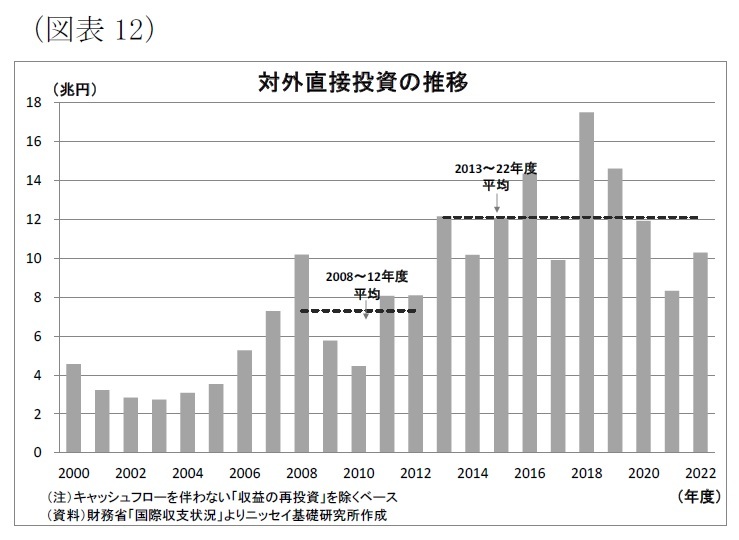

実際、伸び悩む(国内への)設備投資とは対称的に、国内企業による対外直接投資(海外現地法人の設立や外国企業への資本参加など)は異次元緩和後に大きく増加している(図表12)。

実際、伸び悩む(国内への)設備投資とは対称的に、国内企業による対外直接投資(海外現地法人の設立や外国企業への資本参加など)は異次元緩和後に大きく増加している(図表12)。為替リスクの低減や地産地消の流れも影響したと考えられるが、国内よりも高い成長が期待できる新興国などの海外に向けた投資が選好された可能性が高い。

4 政府最終消費支出、公的固定資本形成、公的在庫品増加の合計

5 GDP上の輸出は付加価値の変動を考慮したもの。一方、「円安でも輸出が伸び悩んだ」との文脈でよく参照される輸出数量指数は付加価値の変動を考慮していない。

4)貸出促進効果は不動産に偏重

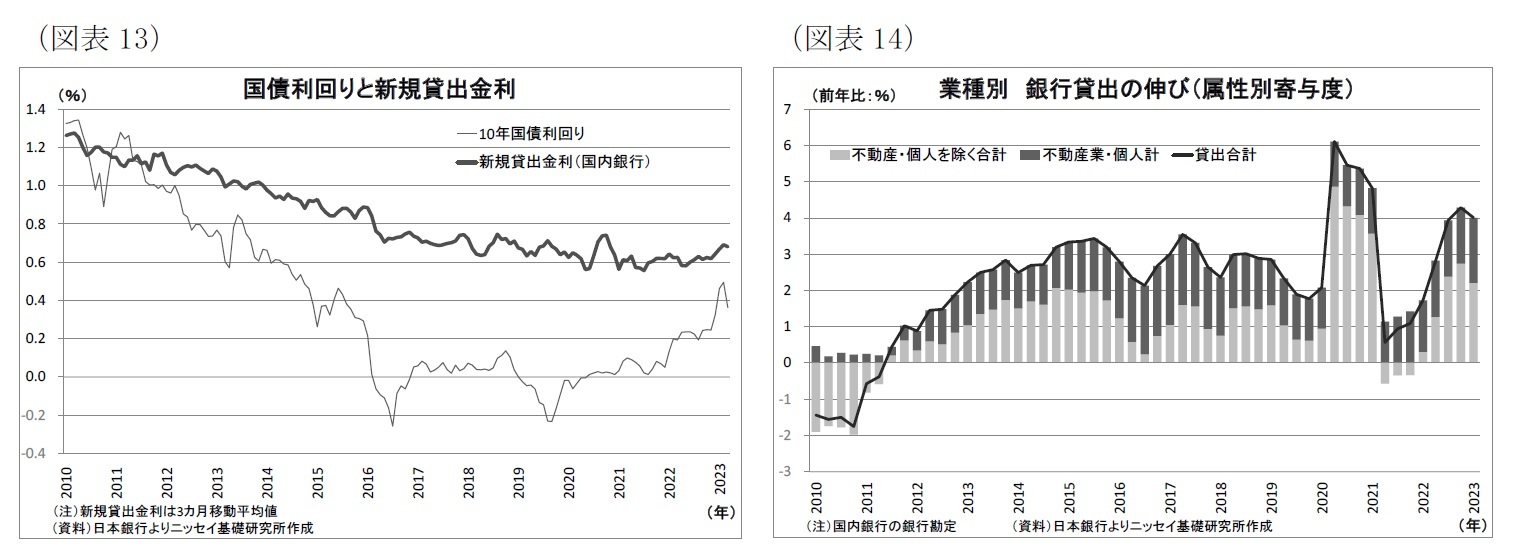

なお、設備投資に関しては、金融緩和による金利低下が企業の借入意欲を高めることを通じて促進される効果も考えられるため、このルートについて確認すると、まず、異次元緩和後に市場金利が大きく押し下げられたことを受けて、銀行の貸出金利は明確に押し下げられている(図表13)。

景気回復に加えて金利低下の効果もあったとみられ、銀行貸出も異次元緩和後に伸び率をやや高め、期間を通じて見れば、概ね前年比3%弱とまずまずの水準で推移してきた(図表14)。しかしながら、伸び率の内訳を見ると、不動産業6向けと個人向けの寄与度が高く、両者の伸びが全体の伸びの約半分を占めてきた。個人向けもその大半が住宅ローンであることを踏まえると、殆どが広義の不動産領域と言える。不動産業向けも住宅ローンもレバレッジが高いことが多いため、金利感応度が高い。また、貸し手の銀行側からしても、貸出の際に不動産を担保に取れるため手掛けやすいという面もある。

不動産領域向けの貸出が伸びることが必ずしも悪いわけではないが、異次元緩和後の銀行貸出の伸びは不動産領域向けに偏っている。つまり、金利低下の追い風を受けやすい不動産領域以外では、貸出促進効果が限定的であったことがうかがわれる。多くの業種では、期待成長率の低さがネックとなり、金利が低下しても前向きな資金需要が喚起されにくかった可能性が高い。

なお、設備投資に関しては、金融緩和による金利低下が企業の借入意欲を高めることを通じて促進される効果も考えられるため、このルートについて確認すると、まず、異次元緩和後に市場金利が大きく押し下げられたことを受けて、銀行の貸出金利は明確に押し下げられている(図表13)。

景気回復に加えて金利低下の効果もあったとみられ、銀行貸出も異次元緩和後に伸び率をやや高め、期間を通じて見れば、概ね前年比3%弱とまずまずの水準で推移してきた(図表14)。しかしながら、伸び率の内訳を見ると、不動産業6向けと個人向けの寄与度が高く、両者の伸びが全体の伸びの約半分を占めてきた。個人向けもその大半が住宅ローンであることを踏まえると、殆どが広義の不動産領域と言える。不動産業向けも住宅ローンもレバレッジが高いことが多いため、金利感応度が高い。また、貸し手の銀行側からしても、貸出の際に不動産を担保に取れるため手掛けやすいという面もある。

不動産領域向けの貸出が伸びることが必ずしも悪いわけではないが、異次元緩和後の銀行貸出の伸びは不動産領域向けに偏っている。つまり、金利低下の追い風を受けやすい不動産領域以外では、貸出促進効果が限定的であったことがうかがわれる。多くの業種では、期待成長率の低さがネックとなり、金利が低下しても前向きな資金需要が喚起されにくかった可能性が高い。

6 個人による貸家業(アパートローンなど)を含む

(2023年07月25日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【異次元緩和の意義について考える-黒田日銀10年の振り返り】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

異次元緩和の意義について考える-黒田日銀10年の振り返りのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.