- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 共同富裕実現、の目安-20年続いた「格差が過度に大きい状態」を解消できるか。

2023年06月06日

文字サイズ

- 小

- 中

- 大

5――まず取り組むべきは、社会保険料の徴収の強化。

中国において社会保険料の負担は、労使折半ではなく使用者側である企業が多くを払う仕組みとなっている 。経済成長の減速、企業経営が厳しさを増す中で、社会保険料の納付負担が経営を圧迫する事態にもなっている。このような事態に対して、中国政府は米中貿易摩擦が発生した2019年に社会保険料の企業負担を減免している。特に、企業負担が重い年金の保険料率をそれまでの20%から16%に引き下げた。その後、新型コロナウイルス禍を経て現在に至るまで16%に据え置かれている。

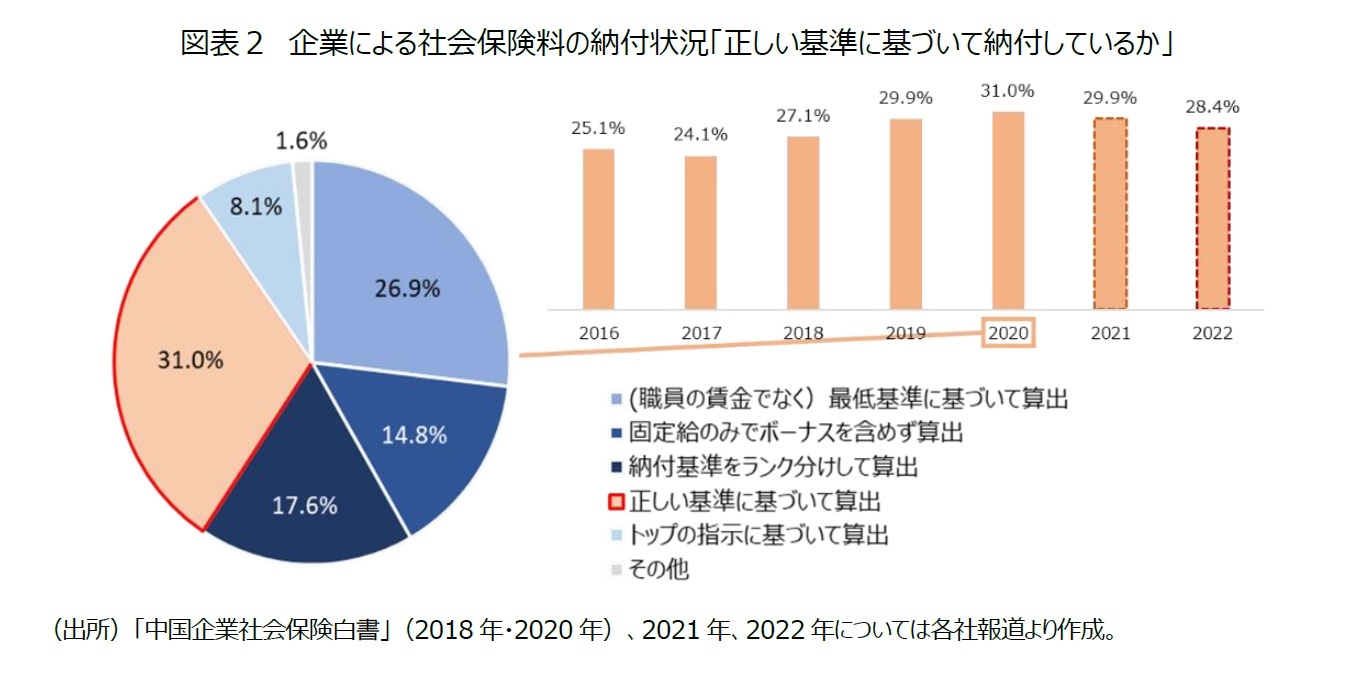

ただし、年金の保険料率は緩和措置が採られているからといって、社会保険料が正しい基準に基づいて算出され、納付されているとは限らない状況がうかがえる15。『中国企業社会保険白書』によると、中国における企業のうち正しい基準に基づいて社会保険料を算出・納付している企業は3割ほどにとどまっているとしている(図表2)。

白書に基づくと、およそ7割の企業は、社会保険料を本来より少なく納付していることになる。社会保険料は長らく社会保障を管轄する主務官庁が徴収しており、被保険者の正確な給与に基づいて保険料が納付されているかについてのチェック機能は脆弱であったと言える。例えば、各市は納付基準(下限は前年の在職職員平均給与の60%で、上限が前年の在職職員平均給与の300%)を設定し、本来被保険者は自身の給与に基づいて社会保険料を支払うことになっている。しかし、税務局と社会保険当局の行政運営は連携がないため、白書にあるように高所得者であっても最低基準(前年の在職職員平均給与の60%)に基づいて納付するケースがあるとしている。支払能力や稼得能力に応じた負担が正しく実行されなければ、それを通じた分配の効果は限定的となってしまうであろう。2019年からは、税金と社会保険料の徴収を税務局で一本化する体制に移行するよう求められているが地域によって進捗度合が異なるようである。税務局での徴収一本化は国の財政赤字が拡大する中で、これまで見逃してきた社会保険料の徴収漏れを見直し、社会保障財源を確保する上で重要である。今後は税務局での徴収一本化を強化し、保険料納付に関するチェック機能の強化も必要になるであろう。

ただし、年金の保険料率は緩和措置が採られているからといって、社会保険料が正しい基準に基づいて算出され、納付されているとは限らない状況がうかがえる15。『中国企業社会保険白書』によると、中国における企業のうち正しい基準に基づいて社会保険料を算出・納付している企業は3割ほどにとどまっているとしている(図表2)。

白書に基づくと、およそ7割の企業は、社会保険料を本来より少なく納付していることになる。社会保険料は長らく社会保障を管轄する主務官庁が徴収しており、被保険者の正確な給与に基づいて保険料が納付されているかについてのチェック機能は脆弱であったと言える。例えば、各市は納付基準(下限は前年の在職職員平均給与の60%で、上限が前年の在職職員平均給与の300%)を設定し、本来被保険者は自身の給与に基づいて社会保険料を支払うことになっている。しかし、税務局と社会保険当局の行政運営は連携がないため、白書にあるように高所得者であっても最低基準(前年の在職職員平均給与の60%)に基づいて納付するケースがあるとしている。支払能力や稼得能力に応じた負担が正しく実行されなければ、それを通じた分配の効果は限定的となってしまうであろう。2019年からは、税金と社会保険料の徴収を税務局で一本化する体制に移行するよう求められているが地域によって進捗度合が異なるようである。税務局での徴収一本化は国の財政赤字が拡大する中で、これまで見逃してきた社会保険料の徴収漏れを見直し、社会保障財源を確保する上で重要である。今後は税務局での徴収一本化を強化し、保険料納付に関するチェック機能の強化も必要になるであろう。

また、保険料の徴収強化の1つとして、企業を定年退職した高齢者の医療保険料の徴収をどうするのかについても今後検討する必要があろう。現時点では各市が定めた納付期間や条件を満たしている場合、高齢者の保険料納付は免除され、受診時の自己負担割合も現役世代より大幅に軽減されている。しかし、高齢化が急速に進展する中で、今後高齢者向けの給付は更に拡大すると考えられる。企業の保険料負担増を検討する前に、こういった高齢者向けの優遇措置についても見直し、将来的には一定程度の負担を求めていくといった検討も必要であろう。ただし、2月に発生した高齢者デモにあるように、医療保険制度の改革はセンシティブマターとなっている。どのようなタイミングでどのような形で徴収するかは慎重な検討が必要となるであろう。

15 2018年までの状況については、片山ゆき「きちんと社会保険料を納めている企業 は3割?(中国)」,2019年4月15日,ニッセイ基礎研究所を参照。

15 2018年までの状況については、片山ゆき「きちんと社会保険料を納めている企業 は3割?(中国)」,2019年4月15日,ニッセイ基礎研究所を参照。

6――再分配機能を高める上では、税制・社会保障制度の構造改革・給付の見直しのみならず、現役世代にも配慮が必要に。

一方、再分配機能の1つとしての税制はどうであろうか。中国の2022年の税収入の構成を見ると、直接税(個人所得税・企業所得税)の構成比は36.1%と小さく、そのうち個人所得税についてはわずか8.6%にとどまっている16。この点からも国が税を通じて個人や企業の所得を再分配できる力が弱い状況にあることが分かる。袁(2015:140)17は、中国の税制が一般的に所得の高い人にできる限り税金を多く負担してもらうという「垂直的公平」を図ることが難しく、逆に所得の多寡に関係なく一律負担するような間接税の割合が高いとしている。また、税負担の転嫁が水平的に実現しやすいため格差を是正するどころか、むしろ低所得者に重い税負担を強いてしまう恐れがある点を指摘している。この点からも、高額な所得を得る者から所得の少ない者への再分配を確保するには、個人所得税の累進性を高めるなど応能税の徴収強化が必要となろう。また、現在一部地域で施行している固定資産税(不動産税)や、今後は相続税といった新たな制度の検討も必要になるであろう。

社会保険料の徴収強化、税制改革に加えて、そこから得られた財源をどう分配していくのかも重要となる。

雍(2011)18は、家計所得(賃金+財産収入+移転収入)から所得格差の要因分解をしている。家計所得のうち、所得の不平等への寄与度が圧倒的に大きいのは賃金としており、移転収入がそれに次いでいるとした。よって、雍は中国において所得格差を是正するためには賃金格差の是正が重要としている。それには所得税の累進性を高め税収を確保することも重要であるが、それを移転支出によって貧困層へ生活保護の形で給付することで所得格差を大きく是正することができるとしている。つまり、所得税の累進性を高めると同時に移転支出を通じた分配の組み合わせが重要としている。

また、広く再分配効果をもたらす上では現行の社会保険制度の給付構造の改革も視野に入れるべきであろう。例えば、公的医療保険に設定された免責額(各都市が決定した一定額までの医療費が全額自己負担)や給付に限度額を設ける制度など、段階的な緩和の検討が可能だ。

このように、共同富裕の実現に向けて再分配機能を活用する上では、社会保険料の徴収を強化し、税制および社会保障制度の構造改革や給付の見直しが必要となる。更に考慮すべきは、今後急速な高齢化とともに社会保障に関する再分配の多くが高齢者の所得改善に向かう可能性がある点である。中国の現役世代の多くは一人っ子世代で、自身の両親の老後保障を抱え、高騰する生活費、自身の子どもの教育費など多くの経済的なコストを負担している。政府は3人目の出産許可という事実上の出産奨励策にシフトチェンジしているが、出産奨励の手当や子育て支援の拡充などは追いついていない状況にある。そういった現役世代に向けたサポートも必要となってくるであろう。

16 中国のデータの出典はCEIC。また、日本の場合(令和4年/2022年)、国の収入(一般会計歳入(当初予算))のうち所得税の構成比は31.3%、法人税の構成比は20.4%で合計51.7%を占めている。

17 袁志海(2015)「中国における個人所得税改革と格差是正について」北陸大学紀要第40号pp.137-153。

18 雍煒(2011)「中国における所得格差の要因分析と累進所得税・再分配政策の効果」『海外社会保障研究』第177号pp.77-92。

社会保険料の徴収強化、税制改革に加えて、そこから得られた財源をどう分配していくのかも重要となる。

雍(2011)18は、家計所得(賃金+財産収入+移転収入)から所得格差の要因分解をしている。家計所得のうち、所得の不平等への寄与度が圧倒的に大きいのは賃金としており、移転収入がそれに次いでいるとした。よって、雍は中国において所得格差を是正するためには賃金格差の是正が重要としている。それには所得税の累進性を高め税収を確保することも重要であるが、それを移転支出によって貧困層へ生活保護の形で給付することで所得格差を大きく是正することができるとしている。つまり、所得税の累進性を高めると同時に移転支出を通じた分配の組み合わせが重要としている。

また、広く再分配効果をもたらす上では現行の社会保険制度の給付構造の改革も視野に入れるべきであろう。例えば、公的医療保険に設定された免責額(各都市が決定した一定額までの医療費が全額自己負担)や給付に限度額を設ける制度など、段階的な緩和の検討が可能だ。

このように、共同富裕の実現に向けて再分配機能を活用する上では、社会保険料の徴収を強化し、税制および社会保障制度の構造改革や給付の見直しが必要となる。更に考慮すべきは、今後急速な高齢化とともに社会保障に関する再分配の多くが高齢者の所得改善に向かう可能性がある点である。中国の現役世代の多くは一人っ子世代で、自身の両親の老後保障を抱え、高騰する生活費、自身の子どもの教育費など多くの経済的なコストを負担している。政府は3人目の出産許可という事実上の出産奨励策にシフトチェンジしているが、出産奨励の手当や子育て支援の拡充などは追いついていない状況にある。そういった現役世代に向けたサポートも必要となってくるであろう。

16 中国のデータの出典はCEIC。また、日本の場合(令和4年/2022年)、国の収入(一般会計歳入(当初予算))のうち所得税の構成比は31.3%、法人税の構成比は20.4%で合計51.7%を占めている。

17 袁志海(2015)「中国における個人所得税改革と格差是正について」北陸大学紀要第40号pp.137-153。

18 雍煒(2011)「中国における所得格差の要因分析と累進所得税・再分配政策の効果」『海外社会保障研究』第177号pp.77-92。

(2023年06月06日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【共同富裕実現、の目安-20年続いた「格差が過度に大きい状態」を解消できるか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共同富裕実現、の目安-20年続いた「格差が過度に大きい状態」を解消できるか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.