- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2022年の為替介入を振り返る~結局、効果はあったのか?

2023年06月02日

文字サイズ

- 小

- 中

- 大

2. 日銀金融政策(5月)

(日銀)現状維持(開催なし)

5月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は、今月15日~16日にかけて開催される予定となっている。

なお、植田総裁は5月19日に内外情勢調査会において「金融政策の基本的な考え方と経済・物価情勢の今後の展望」をテーマに講演を行った。

金融政策の基本的な方針自体は4月の決定会合後の総裁会見の内容を踏襲したもので目新しい情報は特段見当たらなかったものの、「金融政策の基本的な考え方・メカニズム」の説明から始まり、「1990年代以降の経済・物価情勢と日銀による政策対応の振り返り」、「今後の経済・物価情勢の展望と金融政策運営方針」、Q&A方式での「金融政策運営の考え方(物価の基調判断や副作用の評価ほか)」など順を踏んで分かりやすく説明が為された印象を受けた。「幅広い人々に対して丁寧な情報発信を行う」という総裁の姿勢がうかがわれた。

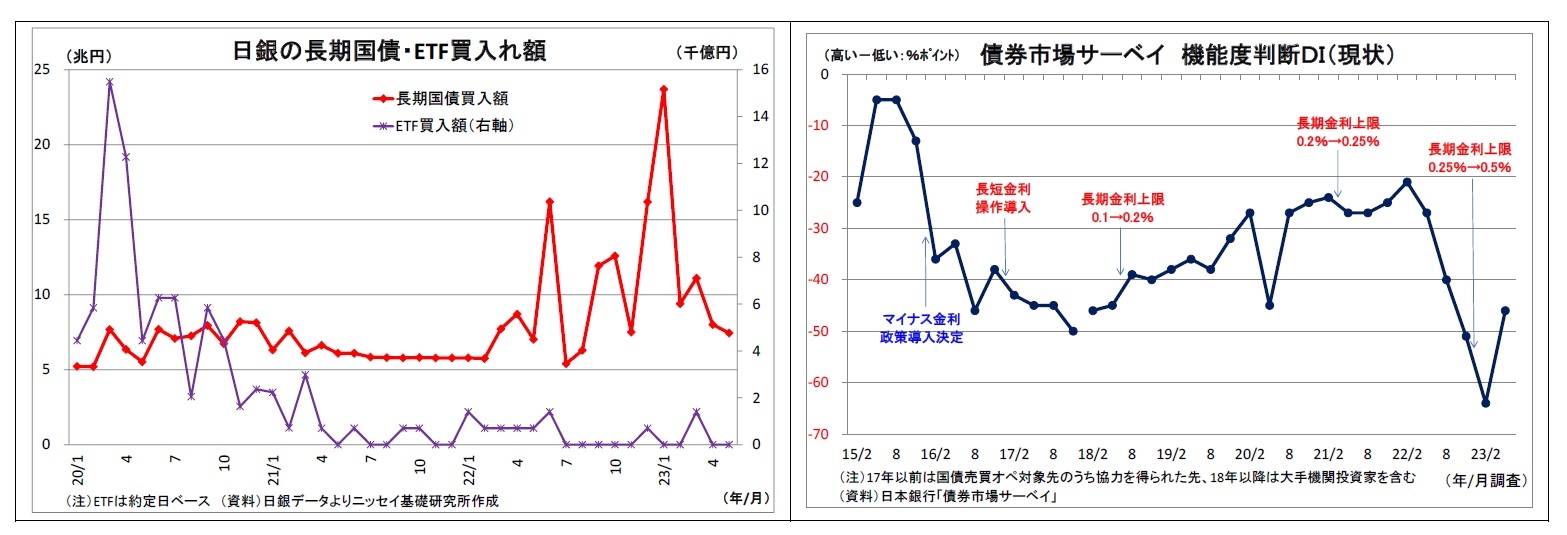

また、植田総裁は25日の参院財政金融委員会において、日銀が大量の国債やETFを抱える現状について、「必ずしも正常な中央銀行のバランスシートの姿ではない」との見解を示した3。そのうえで、現在は物価目標を達成していない状況のため、こうした状態が続くのは「仕方ない」との見方を示した。

3 日本経済新聞、ロイターなど各社報道より

5月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は、今月15日~16日にかけて開催される予定となっている。

なお、植田総裁は5月19日に内外情勢調査会において「金融政策の基本的な考え方と経済・物価情勢の今後の展望」をテーマに講演を行った。

金融政策の基本的な方針自体は4月の決定会合後の総裁会見の内容を踏襲したもので目新しい情報は特段見当たらなかったものの、「金融政策の基本的な考え方・メカニズム」の説明から始まり、「1990年代以降の経済・物価情勢と日銀による政策対応の振り返り」、「今後の経済・物価情勢の展望と金融政策運営方針」、Q&A方式での「金融政策運営の考え方(物価の基調判断や副作用の評価ほか)」など順を踏んで分かりやすく説明が為された印象を受けた。「幅広い人々に対して丁寧な情報発信を行う」という総裁の姿勢がうかがわれた。

また、植田総裁は25日の参院財政金融委員会において、日銀が大量の国債やETFを抱える現状について、「必ずしも正常な中央銀行のバランスシートの姿ではない」との見解を示した3。そのうえで、現在は物価目標を達成していない状況のため、こうした状態が続くのは「仕方ない」との見方を示した。

3 日本経済新聞、ロイターなど各社報道より

(今後の予想)

今後の金融政策の見通しについては、植田新体制は引き続き緩和的なスタンスを維持しながら、時間をかけて慎重に正常化を模索する可能性が高いと見ている。一方、副作用についてはこれまでの会見でもその存在を率直に認めたうえで、注視・配慮していくとしているため、必要に応じて、随時対応を行っていくはずだ。

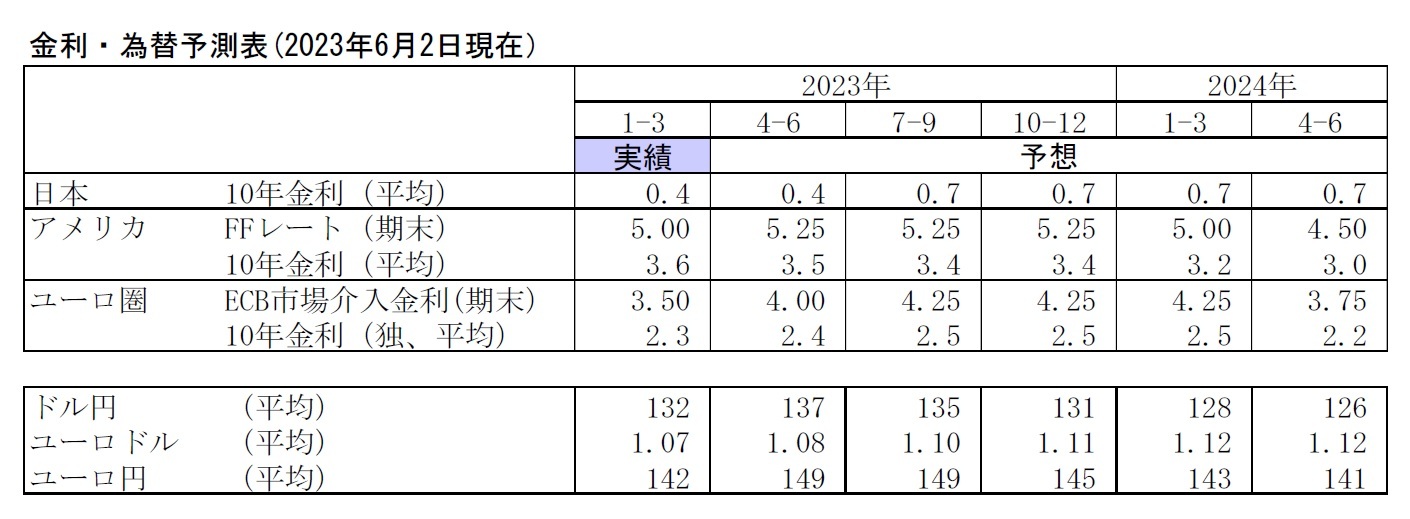

特に債券市場の機能度低下への対応が優先され、YCCの修正という形で遠からず対応が採られると予想している。具体的な時期としては7月末の決定会合と見込んでいる。3月中旬以降、金利上昇圧力が一服してイールドカーブ(YC)の歪みが解消しているものの、(1)今後もYCの歪みが再発するリスクが残り、その際には同時に日銀の国債買入れが急増しかねないこと、(2)流動性の低下といった債券市場の機能度低迷は続いている4ことから、より市場の実勢が反映されやすくなる形へと修正するだろう。現在のように円安が進み、市場の金利上昇圧力が高まっていないタイミングの方がやりやすいという面もある。YCCは市場に事前に織り込ませると、そのこと自体がYCの歪みを通じて政策運営を難しくしてしまうという構造的な欠陥を有するため、不意打ちの形もやむなしとの判断に傾きやすい。

具体的な修正方法は「長期金利操作目標の対象年限短期化(10年国債利回り→5年国債利回り)」と予想。YCの歪み防止とそれに伴う市場機能低下の是正を図るとともに、景気への影響が大きい短・中期金利の抑制を続けることで緩和効果の持続を狙うと見ている。総裁は、25日の報道各社のインタビューの中でこの方法について、(一般論としてとの前置きを付けつつ)一つの選択肢になり得ると発言している5。

一方、植田総裁はこれまでの会見でYCCの枠組み自体について前向きな評価をしているうえ、市場や景気への配慮もあり、いきなり長期金利操作目標の撤廃に踏み切ることは避けるのではないかと見ている。

今後の金融政策の見通しについては、植田新体制は引き続き緩和的なスタンスを維持しながら、時間をかけて慎重に正常化を模索する可能性が高いと見ている。一方、副作用についてはこれまでの会見でもその存在を率直に認めたうえで、注視・配慮していくとしているため、必要に応じて、随時対応を行っていくはずだ。

特に債券市場の機能度低下への対応が優先され、YCCの修正という形で遠からず対応が採られると予想している。具体的な時期としては7月末の決定会合と見込んでいる。3月中旬以降、金利上昇圧力が一服してイールドカーブ(YC)の歪みが解消しているものの、(1)今後もYCの歪みが再発するリスクが残り、その際には同時に日銀の国債買入れが急増しかねないこと、(2)流動性の低下といった債券市場の機能度低迷は続いている4ことから、より市場の実勢が反映されやすくなる形へと修正するだろう。現在のように円安が進み、市場の金利上昇圧力が高まっていないタイミングの方がやりやすいという面もある。YCCは市場に事前に織り込ませると、そのこと自体がYCの歪みを通じて政策運営を難しくしてしまうという構造的な欠陥を有するため、不意打ちの形もやむなしとの判断に傾きやすい。

具体的な修正方法は「長期金利操作目標の対象年限短期化(10年国債利回り→5年国債利回り)」と予想。YCの歪み防止とそれに伴う市場機能低下の是正を図るとともに、景気への影響が大きい短・中期金利の抑制を続けることで緩和効果の持続を狙うと見ている。総裁は、25日の報道各社のインタビューの中でこの方法について、(一般論としてとの前置きを付けつつ)一つの選択肢になり得ると発言している5。

一方、植田総裁はこれまでの会見でYCCの枠組み自体について前向きな評価をしているうえ、市場や景気への配慮もあり、いきなり長期金利操作目標の撤廃に踏み切ることは避けるのではないかと見ている。

なお、マイナス金利政策の解除や長期金利操作目標の撤廃には時間がかかると見ている。(1)どちらも金融引き締め感が強く、短・中期金利を押し上げかねないこと、(2)今年終盤からは米利下げ開始が現実味を帯びてきて円高リスクが高まり、日銀が金融引き締め方向での政策変更を行うハードルが高まると想定されることがその理由となる。

4 6月1日に公表された債券市場サーベイ5月調査によれば、債券市場の機能度を示す機能度判断DIは▲46%ポイントと前回2月調査(▲64%ポイント)から改善したものの、過去4番目の低水準に留まっている(次頁グラフ参照)。

5 2023年5月25日付ロイター報道より

4 6月1日に公表された債券市場サーベイ5月調査によれば、債券市場の機能度を示す機能度判断DIは▲46%ポイントと前回2月調査(▲64%ポイント)から改善したものの、過去4番目の低水準に留まっている(次頁グラフ参照)。

5 2023年5月25日付ロイター報道より

3. 金融市場(5月)の振り返りと予測表

(10年国債利回り)

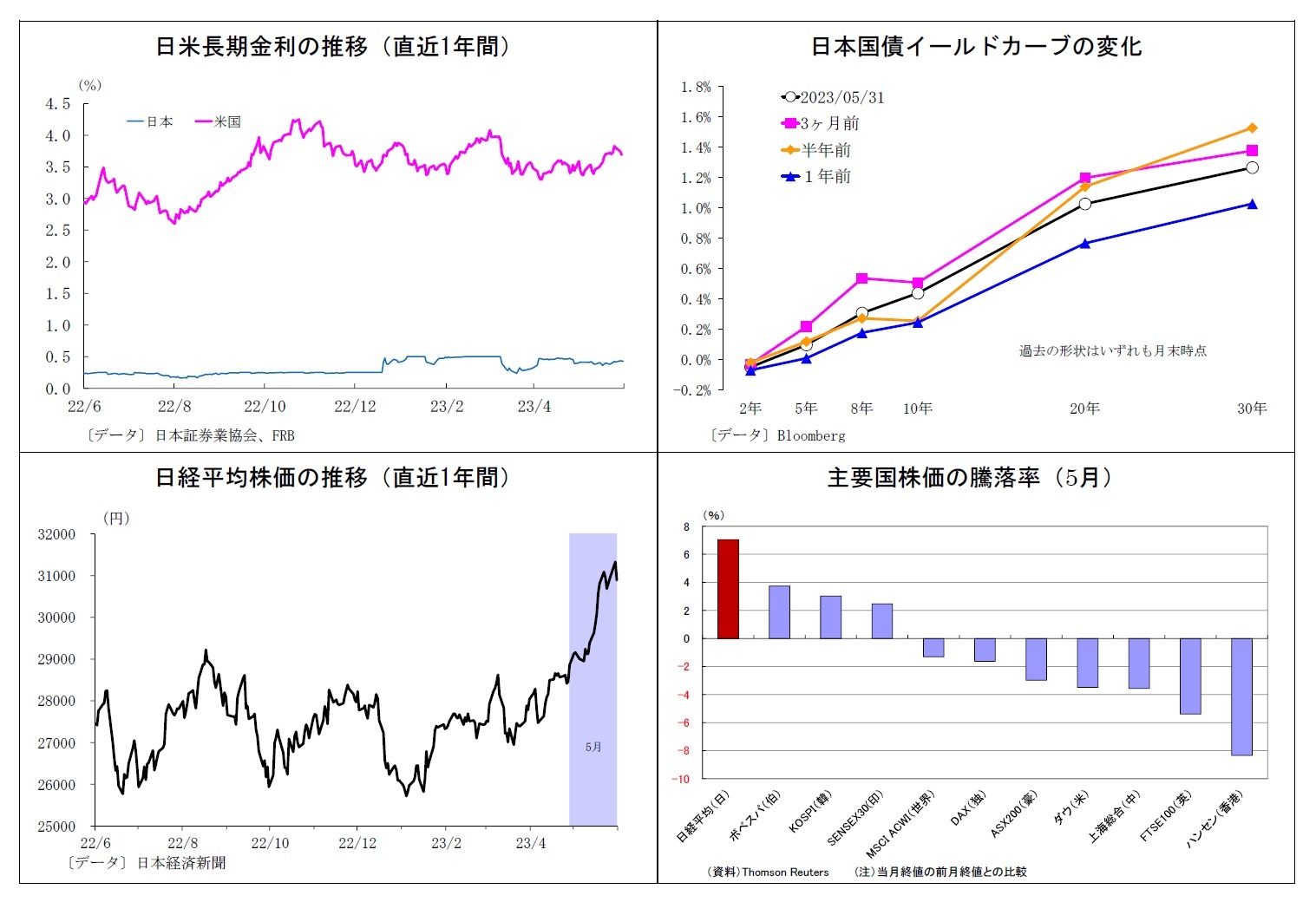

5月の動き(↗) 月初0.4%近辺でスタートし、月末は0.4%台前半に。

月初、堅調な米経済指標を受けた米金利上昇が波及し、2日に0.4%台前半へとやや上昇。しばらく横ばいが続いた後、米CPIの鈍化に伴う米金利低下を受けて、11日には0.4%を割り込んだ。その後は日銀の緩和長期化観測が市場に浸透する中、しばらく0.3%台後半を中心とする推移となったが、米利上げ継続観測の高まりを受けた米金利上昇が波及し、24日には0.4%台前半に浮上、26日には一時0.4%台半ばを付けた。月の終盤は概ね横ばいで推移し、月末は0.4%台前半で終了した。

5月の動き(↗) 月初0.4%近辺でスタートし、月末は0.4%台前半に。

月初、堅調な米経済指標を受けた米金利上昇が波及し、2日に0.4%台前半へとやや上昇。しばらく横ばいが続いた後、米CPIの鈍化に伴う米金利低下を受けて、11日には0.4%を割り込んだ。その後は日銀の緩和長期化観測が市場に浸透する中、しばらく0.3%台後半を中心とする推移となったが、米利上げ継続観測の高まりを受けた米金利上昇が波及し、24日には0.4%台前半に浮上、26日には一時0.4%台半ばを付けた。月の終盤は概ね横ばいで推移し、月末は0.4%台前半で終了した。

(ドル円レート)

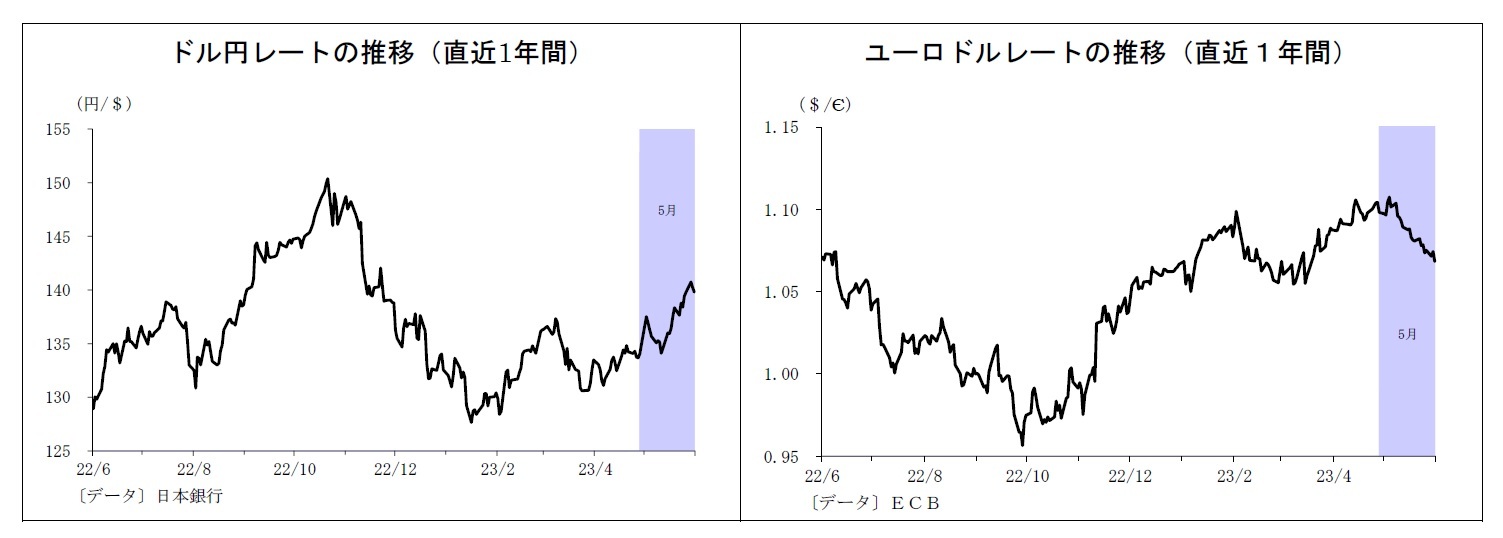

5月の動き(↗) 月初136円台後半でスタートし、月末は139円台後半に。

月初、米経済指標の改善を受けて、2日に137円台半ばに上昇したが、FOMCを受けて米利上げ打ち止め観測が台頭し、8日には135円台前半へと下落。さらに米CPIの鈍化を確認した11日には134円台前半へと水準を切り下げた。しかし、その後は米予想インフレ率の上昇や底堅い米経済指標、FRB高官によるタカ派的な発言が相次いだことを受けてドル高基調となり、19日には138円台半ばへ。月の終盤には米債務上限問題を巡る基本合意を受けてさらにドルが買われ、29日には140円台後半を付けたが、直後に日本の金融当局が3者会合を開いたことが円安けん制と受け止められ、月末は139円台後半で着地した。

5月の動き(↗) 月初136円台後半でスタートし、月末は139円台後半に。

月初、米経済指標の改善を受けて、2日に137円台半ばに上昇したが、FOMCを受けて米利上げ打ち止め観測が台頭し、8日には135円台前半へと下落。さらに米CPIの鈍化を確認した11日には134円台前半へと水準を切り下げた。しかし、その後は米予想インフレ率の上昇や底堅い米経済指標、FRB高官によるタカ派的な発言が相次いだことを受けてドル高基調となり、19日には138円台半ばへ。月の終盤には米債務上限問題を巡る基本合意を受けてさらにドルが買われ、29日には140円台後半を付けたが、直後に日本の金融当局が3者会合を開いたことが円安けん制と受け止められ、月末は139円台後半で着地した。

(ユーロドルレート)

5月の動き(↘) 月初1.09ドル台後半でスタートし、月末は1.06ドル台後半に。

月初、ECBによる利上げ長期化観測を受けて、3日に1.10ドル台半ばへ上昇したが、9日には持ち高調整的なユーロ売りが入り、1.09ドル台に戻った。その後も堅調な米経済指標やFRB高官によるタカ派発言が相次いだほか、冴えない独経済指標の発表などを受けてユーロ安ドル高の流れが続き、25日には1.07ドル台まで低下した。月末には独仏のCPIが鈍化したことを受けてECBの利上げ長期化観測が後退したこともあり、1.06ドル台後半まで下落して終了した。

5月の動き(↘) 月初1.09ドル台後半でスタートし、月末は1.06ドル台後半に。

月初、ECBによる利上げ長期化観測を受けて、3日に1.10ドル台半ばへ上昇したが、9日には持ち高調整的なユーロ売りが入り、1.09ドル台に戻った。その後も堅調な米経済指標やFRB高官によるタカ派発言が相次いだほか、冴えない独経済指標の発表などを受けてユーロ安ドル高の流れが続き、25日には1.07ドル台まで低下した。月末には独仏のCPIが鈍化したことを受けてECBの利上げ長期化観測が後退したこともあり、1.06ドル台後半まで下落して終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月02日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2022年の為替介入を振り返る~結局、効果はあったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2022年の為替介入を振り返る~結局、効果はあったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.