- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国版iDeCo、加入者2,000万人へ

2023年03月13日

文字サイズ

- 小

- 中

- 大

2022年4月に発表された中国の「個人養老金制度」1 は、本格実施に向けて準備が進められている。その仕組みは日本のiDecoに類似しており、より豊かな老後が送れるよう自身で備える制度である。2022年11月には「個人養老金実施弁法」が施行され、併せて北京市・上海市などの36の都市が先行して導入する都市として指定された。制度の発表から1年足らずで、まだ先行都市での導入にもかかわらず、すでに2,000万人が専用の口座を開設している(2022年末時点)2。本稿では、本格実施に向けた取り組みを報告する。

1 片山ゆき(2022)「中国版iDeCo、誕生へ」、基礎研レター、ニッセイ基礎研究所。

2 中華人民共和国中央人民政府「我国已有近2000万人開設個人養老金賬戸」,2023年1月7日,

(http://www.gov.cn/xinwen/2023-01/17/content_5737598.htm,2023年3月2日取得)。

1 片山ゆき(2022)「中国版iDeCo、誕生へ」、基礎研レター、ニッセイ基礎研究所。

2 中華人民共和国中央人民政府「我国已有近2000万人開設個人養老金賬戸」,2023年1月7日,

(http://www.gov.cn/xinwen/2023-01/17/content_5737598.htm,2023年3月2日取得)。

1――個人養老金制度

個人養老金制度は、中国の公的年金制度に加入している被保険者が加入できる個人型確定拠出年金である。都市職工年金に加入している会社員、自営業者、公務員、都市・農村住民年金に加入している農業従事者などが対象となる。ただし、専業主婦は対象外となっている。

掛金は加入者個人が拠出し、運用額の上限は年間12,000元(約24万円)である。運用額は対象者別で異なる日本とは違い、一律となっている。運用額については経済状況や年金の給付状況などに応じて調整される。

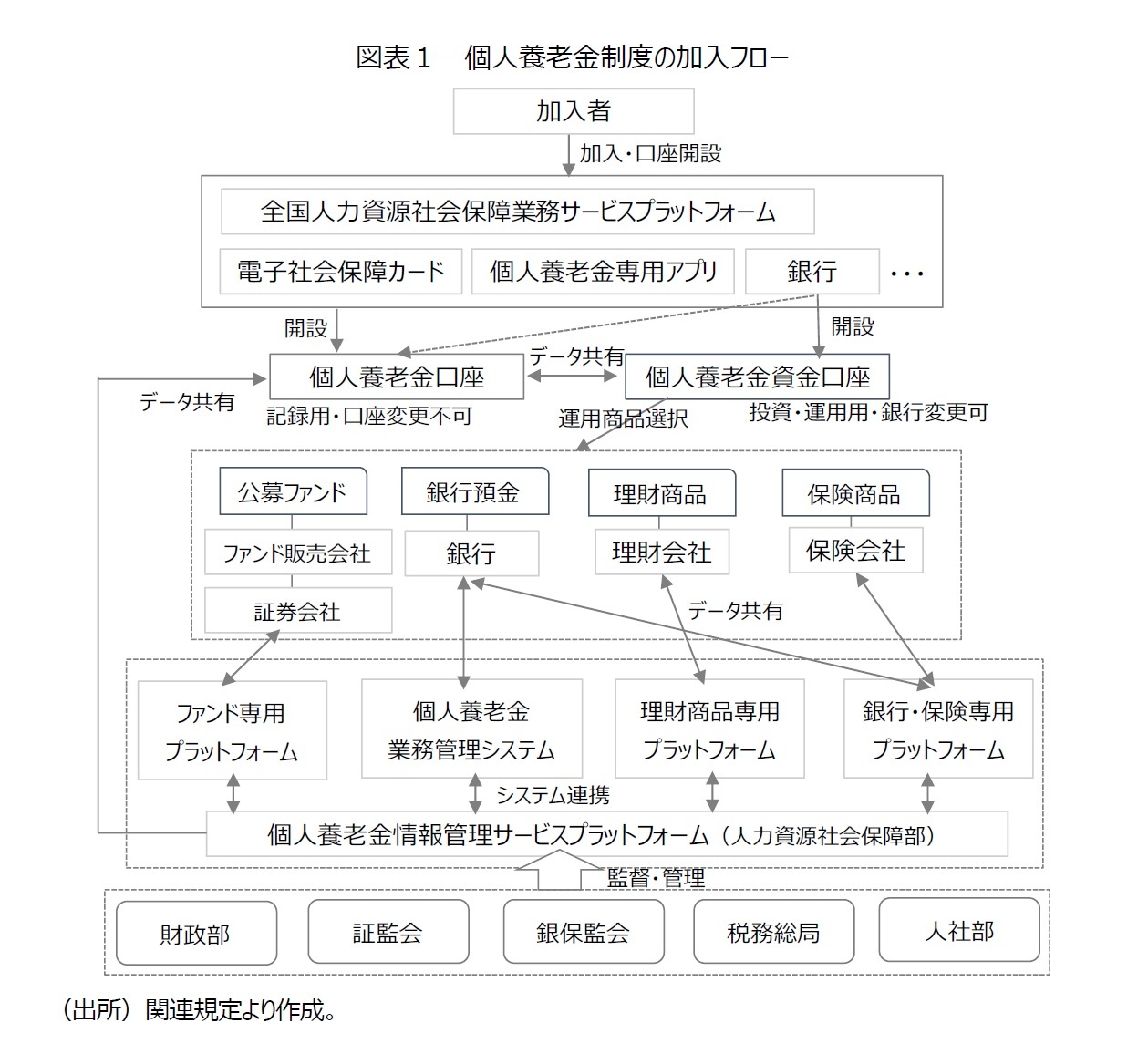

加入者は、銀行で運用口座(「個人養老金資金口座」)を開設し、自身で掛金の拠出、商品の選択や運用、納税を行う(図表1)。また、中国の場合は、運用口座以外に、主務官庁が運営するプラットフォーム上に、登録用の口座(「個人養老金口座」)を別途開設する必要がある。この登録口座は、上掲の運用口座と紐づいており、加入者の個人情報の登録に加えて、掛金の納付、投資状況などの情報を共有する。また、個人所得税の源泉徴収のための証憑の発行や税金の過不足などを調整する際にも記録、使用される。

また、個人養老金は原則として年金の支給開始年齢まで引き出すことはできない3。中国の場合、現時点で法定退職年齢が年金支給開始年齢となっており、現行では男性60歳、女性の場合は50歳(一般職)または55歳(管理職)となっている。また、個人所得税の優遇措置があり、運用段階での投資収益は課税されず、受給時に3%の個人所得税が徴収される4。

掛金は加入者個人が拠出し、運用額の上限は年間12,000元(約24万円)である。運用額は対象者別で異なる日本とは違い、一律となっている。運用額については経済状況や年金の給付状況などに応じて調整される。

加入者は、銀行で運用口座(「個人養老金資金口座」)を開設し、自身で掛金の拠出、商品の選択や運用、納税を行う(図表1)。また、中国の場合は、運用口座以外に、主務官庁が運営するプラットフォーム上に、登録用の口座(「個人養老金口座」)を別途開設する必要がある。この登録口座は、上掲の運用口座と紐づいており、加入者の個人情報の登録に加えて、掛金の納付、投資状況などの情報を共有する。また、個人所得税の源泉徴収のための証憑の発行や税金の過不足などを調整する際にも記録、使用される。

また、個人養老金は原則として年金の支給開始年齢まで引き出すことはできない3。中国の場合、現時点で法定退職年齢が年金支給開始年齢となっており、現行では男性60歳、女性の場合は50歳(一般職)または55歳(管理職)となっている。また、個人所得税の優遇措置があり、運用段階での投資収益は課税されず、受給時に3%の個人所得税が徴収される4。

3 引き出し要件として、年金の支給開始年齢に達した場合以外に、労働能力を完全に喪失した場合、海外に定住した場合、国の定めたその他の状況がある。

4 国家税務総局「財政部 財務総局関于個人養老金有関個人所得税政策的広告」,2022年11月3日,

(http://www.chinatax.gov.cn/chinatax/n363/c5182621/content.html,2023年3月2日取得)。

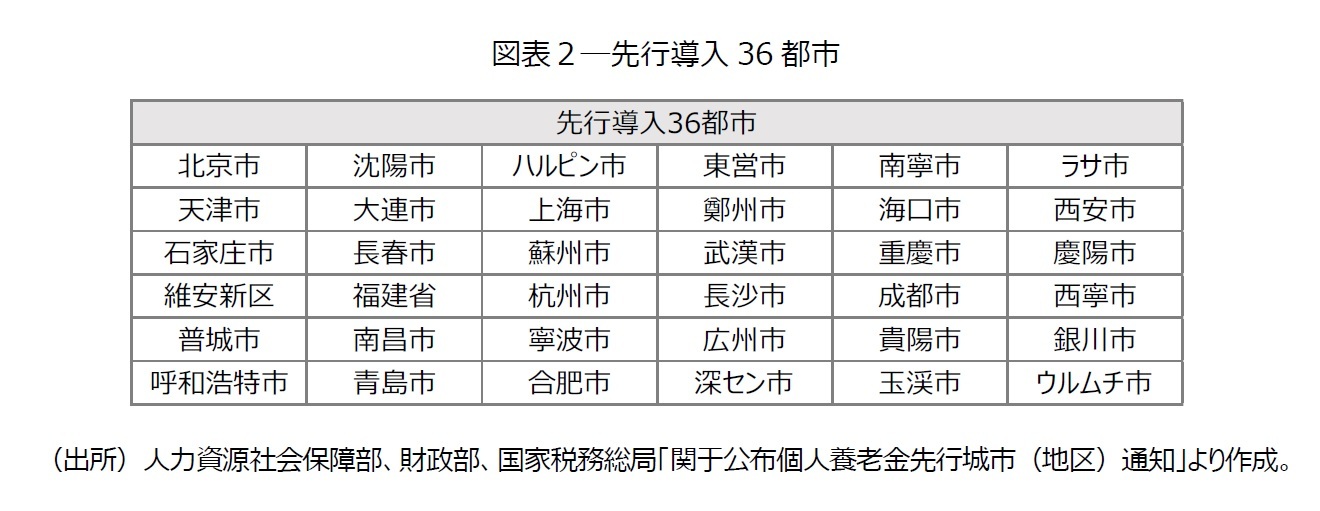

2――36の先行都市でスタート

2022年11月に先行して導入する36都市が発表されたことで、個人養老金制度が正式にスタートした5。先行導入都市を見ると、北京市、上海市など多くが大規模または中規模都市を中心としていることが分かる(図表2)。

先行導入都市に居住するのはおよそ3.9億人で人口ベースでは27.7%を占めている6。また、GNPの合計は46.2兆元で、国のGDPの40.4%を占めている。これらの都市は1人当たりの所得が比較的高く、個人年金制度への加入意欲も高いことが推察される。政府は先行都市で1年ほど実施し、発生した課題などを勘案しながら全国展開を予定している。

5 人力資源社会保障部、財政部、国家税務総局「関于公布個人養老金先行城市(地区)通知」,2022年11月17日,(http://www.gov.cn/zhengce/zhengceku/2022-11/25/content_5728839.htm,2023年3月3日取得)。

6 東方証券「三支柱落地開閘、供給側蓄勢待発」,2022年12月7日。

5 人力資源社会保障部、財政部、国家税務総局「関于公布個人養老金先行城市(地区)通知」,2022年11月17日,(http://www.gov.cn/zhengce/zhengceku/2022-11/25/content_5728839.htm,2023年3月3日取得)。

6 東方証券「三支柱落地開閘、供給側蓄勢待発」,2022年12月7日。

3――6社による7種の保険商品

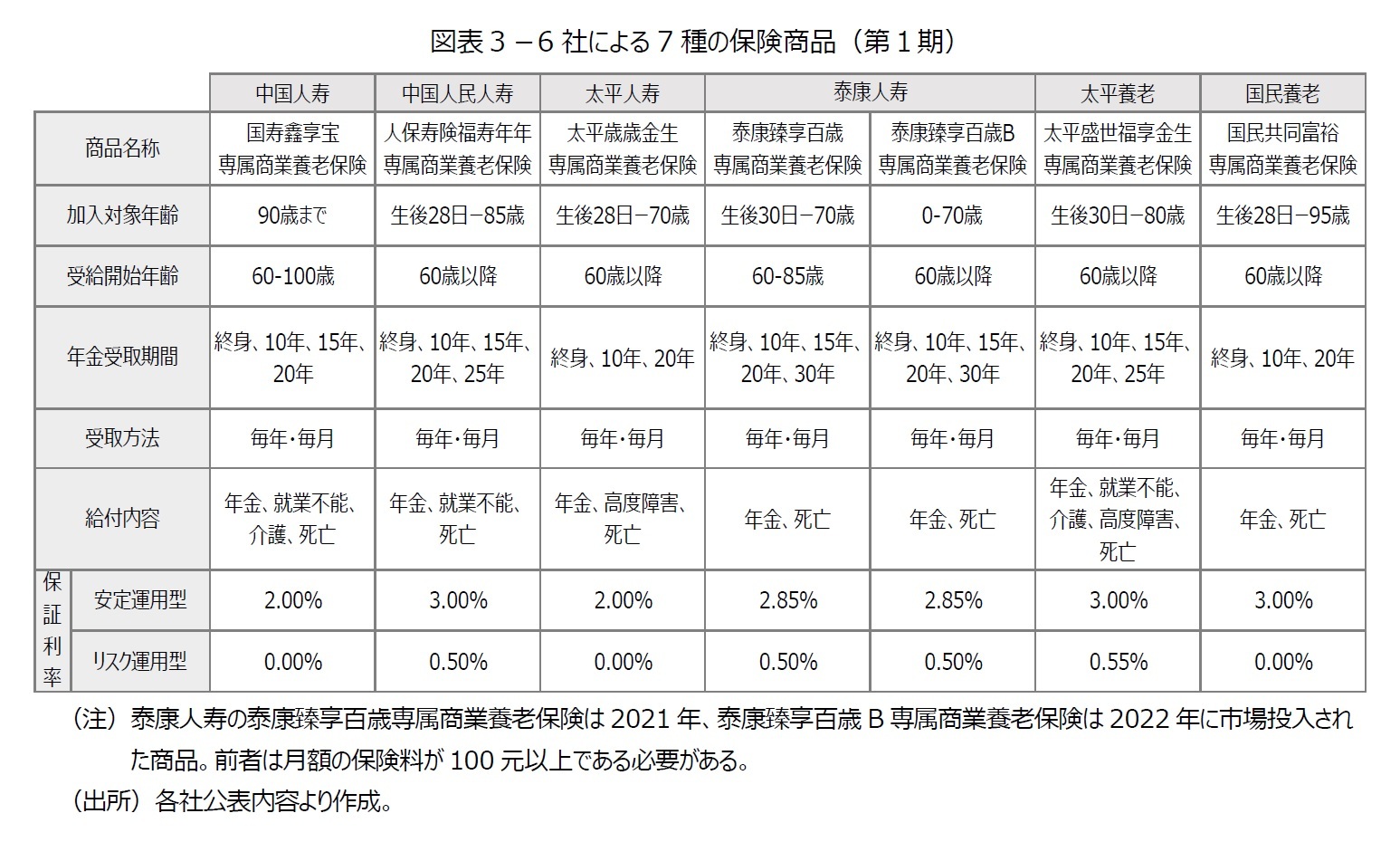

個人養老金の投資・運用商品は、銀行の預金や理財商品、公募ファンド、保険商品などである。保険商品については年金、両全保険(生死混合保険)、保険市場を監督する中国銀行保険監督管理委員会(銀保監会)が別途認定した商品がその対象となる。対象となる保険商品については、以下の条件を満たしていなければならないとしている。それは、保険期間が5年より長く、給付は生存・満期・死亡・高度障害・就労不能、・介護状態となったときとしている。また、支払方法は、一時払・平準払または不定期の支払いなどフレキシブルにするよう求めている。

銀保監会は、2022年11月に、第一陣として6社による7種の保険商品について認可した(図表3)。6社のうち4社は生命保険会社で、中国人寿、中国人民人寿、太平人寿は国有大手、泰康人寿は民間生保である。残りの2社は年金専門の養老保険会社で、太平養老、国民養老である。

7種の保険商品については、基本的には各社1種類であるが、泰康人寿については2種の保険商品が選ばれている。加入対象年齢は、最も高いもので95歳まで(国民養老)となっており、受給開始年齢は男性の定年退職年齢である60歳以降となっている。年金受取期間は、終身・10年・15年・20年などがあり、いずれも本人が選択して決定する。また、給付の方法は年金以外に、高度障害、要介護などとなっている。商品としては利率保証型を中心としており、最低保証利率(安定運用型)は2.00~3.00%と銀行の預金金利(5年/3.15%)より若干低く設定されているもの、実質的な利率は全体的にそれを上回っている状況にある7。

銀保監会は、2022年11月に、第一陣として6社による7種の保険商品について認可した(図表3)。6社のうち4社は生命保険会社で、中国人寿、中国人民人寿、太平人寿は国有大手、泰康人寿は民間生保である。残りの2社は年金専門の養老保険会社で、太平養老、国民養老である。

7種の保険商品については、基本的には各社1種類であるが、泰康人寿については2種の保険商品が選ばれている。加入対象年齢は、最も高いもので95歳まで(国民養老)となっており、受給開始年齢は男性の定年退職年齢である60歳以降となっている。年金受取期間は、終身・10年・15年・20年などがあり、いずれも本人が選択して決定する。また、給付の方法は年金以外に、高度障害、要介護などとなっている。商品としては利率保証型を中心としており、最低保証利率(安定運用型)は2.00~3.00%と銀行の預金金利(5年/3.15%)より若干低く設定されているもの、実質的な利率は全体的にそれを上回っている状況にある7。

7 21世紀財経「解析個人養老金首批7款保険商品相較其余金融産品有哪些優勢?」,2022年11月30日,(https://m.21jingji.com/article/20221130/herald/0d807ad38ff89cb5f9dffa84f41d4276.html,2023年3月10日取得)。

4――運用商品としては、「保険商品」の選択が最も多い。

個人養老金制度は先行都市での導入が始まったばかりであるが、加入意向などはどうなっているのかであろうか。西南財経大学の中国家庭金融調査研究センターとアリ集団研究院、アリ理財智庫による調査「2022年度中国家庭財富指数調研報告‐中国家庭財富変動趨勢」(以下、「調査」)では、個人養老金制度について聞いており、それを参考に確認する8。

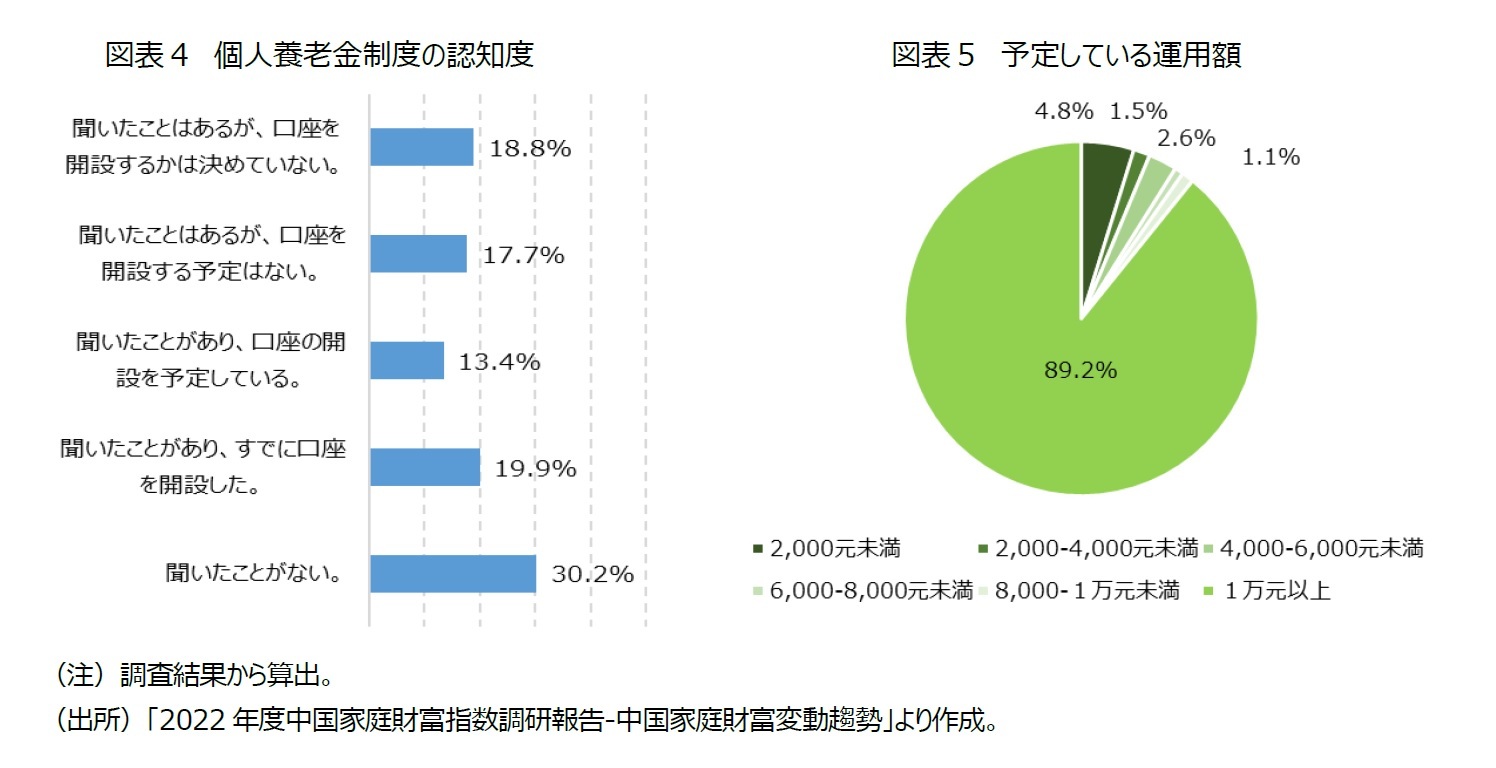

まず、「個人養老金の認知度」(「個人養老金について聞いたことがあるか」)については全体の69.8%が「聞いたことがある」と回答した。更に、すでに口座を開設したのは19.9%で、今後開設を予定している回答(13.4%)を合計すると、33.3%がすでに開設またはその意向があることが分かった(図表4)。これは、個人養老金を知っていると回答した人のみに絞って見た場合、およそ半数にあたる47.8%が専用口座を開設または開設予定としていることにもなる。ただし、この点について、調査では、アリペイを通じたオンライン調査であることから、金融リテラシーが相対的に高い点を考慮するべきとしている。

また、「加入理由」については、「強制的に積み立てることで老後の備えになるから」が44.8%、「税優遇が受けられるから」が43.3%となっており、「運用商品が選べるから」は32.7%となった。所得別に主な加入理由を見ると、高所得層にとっては税優遇、中程度・低所得層にとっては強制積立の方の評価が高かった。予定している運用額については、10,000元以上(年間の限度額は12,000元)が89.2%を占めるなど、上限に近い金額の運用を考えていることが分かる(図表5)。

まず、「個人養老金の認知度」(「個人養老金について聞いたことがあるか」)については全体の69.8%が「聞いたことがある」と回答した。更に、すでに口座を開設したのは19.9%で、今後開設を予定している回答(13.4%)を合計すると、33.3%がすでに開設またはその意向があることが分かった(図表4)。これは、個人養老金を知っていると回答した人のみに絞って見た場合、およそ半数にあたる47.8%が専用口座を開設または開設予定としていることにもなる。ただし、この点について、調査では、アリペイを通じたオンライン調査であることから、金融リテラシーが相対的に高い点を考慮するべきとしている。

また、「加入理由」については、「強制的に積み立てることで老後の備えになるから」が44.8%、「税優遇が受けられるから」が43.3%となっており、「運用商品が選べるから」は32.7%となった。所得別に主な加入理由を見ると、高所得層にとっては税優遇、中程度・低所得層にとっては強制積立の方の評価が高かった。予定している運用額については、10,000元以上(年間の限度額は12,000元)が89.2%を占めるなど、上限に近い金額の運用を考えていることが分かる(図表5)。

選択を考えている運用商品については、保険商品(低リスク)が95.3%と最も高かった。次いで理財商品(中・低リスク)が93.3%、公募ファンド(中・高リスク)は86.1%、銀行預金(低リスク)は86.6%となっており、リスクが低く、安定した商品を選択する意向が高いことが分かる。

また、運用商品の購入については40.0%が国有の大手銀行などから、20.8%が都市の民営の銀行から運用商品を購入するとしている。運用口座の開設が銀行に限定となっている点からも、今後、銀行間で顧客獲得に向けた競争も考えられる。

このように、個人養老金制度は新たな老後の備えとして、大きな期待が寄せられている。まずは、都市部で安定した収入があり、金融に関して一定程度の知識がある顧客層からスタートし、段階的にその裾野を広げていくことになるであろう。

8 調査はアリペイを通じたオンライン調査で、期間は2020年から2022年末まで、有効回答件数は393,044である。

また、運用商品の購入については40.0%が国有の大手銀行などから、20.8%が都市の民営の銀行から運用商品を購入するとしている。運用口座の開設が銀行に限定となっている点からも、今後、銀行間で顧客獲得に向けた競争も考えられる。

このように、個人養老金制度は新たな老後の備えとして、大きな期待が寄せられている。まずは、都市部で安定した収入があり、金融に関して一定程度の知識がある顧客層からスタートし、段階的にその裾野を広げていくことになるであろう。

8 調査はアリペイを通じたオンライン調査で、期間は2020年から2022年末まで、有効回答件数は393,044である。

(2023年03月13日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国版iDeCo、加入者2,000万人へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国版iDeCo、加入者2,000万人へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.