- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」

2023年03月03日

文字サイズ

- 小

- 中

- 大

2. 日銀金融政策(2月)

(日銀)現状維持(開催なし)

2月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。今月9~10日に開催される次回会合は、4月8日に任期末を控える黒田現総裁にとって最後の決定会合にあたる。

なお、政府は2月14日に黒田総裁の後任に元日銀審議委員で経済学者の植田和男氏を起用する人事案を国会に提示した。同時に、今月19日に任期末を迎える副総裁2名の後任として、前金融庁長官の氷見野良三氏と現日銀理事の内田真一氏を充てる案の提示も行われた。

そして、2月24日から28日にかけて、国会で上記正副総裁候補に対する所信聴取が実施された(総裁候補の植田氏への聴取は24・27日、副総裁候補の氷見野・内田両氏への聴取は24・28日)。

植田氏は、内外経済や金融市場を巡る不確実性は極めて大きいうえ、現在の物価上昇の主因はコストプッシュであり、2%の物価目標を持続的・安定的に達成するにはなお時間を要するとの見解を示したうえで、「現在行っている金融政策は適切」、「金融緩和を継続して、経済をしっかりと支えることで、企業が賃上げをできるような経済環境を整える必要がある」と金融緩和の継続に前向きな姿勢を表明。「積年の課題であった2%の物価安定の達成というミッションの総仕上げを行う5年にしたい」と物価目標達成への意気込みを示した。

異次元緩和の功罪についての点検・検証の必要性については、「総裁として承認されたら、他の政策委員会メンバーとも相談の上。必要に応じて行っていきたい」と将来の実施に含みを残した。

中長期目標化すべきとの意見もある物価目標(現在は「できるだけ早期に実現することを目指す」としている)については、「現状、基調的な物価に好ましい動きが出始めている段階であり、表現を当面変える必要はないと考えている」と変更に否定的な見解を示した。また、物価目標が明記されている政府との共同声明についても、政府との政策連携が成果をあげてきたとの認識を示したうえで「直ちに見直す必要があるとは考えていない」と同様の見解を示した。さらに、賃金上昇を政策目標に加えることについても、実質賃金は中央銀行として直接働きかけられない生産性と連動すると説明し、否定的な姿勢を示した。

焦点の一つである緩和の副作用については、「現在はメリットが副作用を上回っている」としたが、YCCについては「様々な副作用を生じさせている面は否定できない」と副作用の存在を認め、現在は12月以降に日銀が導入した機能低下を防ぐ様々な措置について「効果を見守っている段階だ」と説明。物価見通しが改善していかない場合には、「市場機能低下の抑制に配慮しつつ、継続を考えていかないといけない」と修正の可能性を示唆した。一方、その具体策については、長期金利操作目標の年限短期化を将来見直す際の一つのオプションと認めつつ、他にも様々なオプションがあるとし、「一つ一つの功罪について現時点で具体的に触れるのは控えたい」と明言を避けた。

現在支障をきたしているとの批判もある「市場との対話」に関しては、「わかりやすく情報発信することが極めて重要」とする一方で、「時と場合によってはサプライズ的になることも避けられない」とサプライズ的な変更の可能性も否定しなかった。

2月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。今月9~10日に開催される次回会合は、4月8日に任期末を控える黒田現総裁にとって最後の決定会合にあたる。

なお、政府は2月14日に黒田総裁の後任に元日銀審議委員で経済学者の植田和男氏を起用する人事案を国会に提示した。同時に、今月19日に任期末を迎える副総裁2名の後任として、前金融庁長官の氷見野良三氏と現日銀理事の内田真一氏を充てる案の提示も行われた。

そして、2月24日から28日にかけて、国会で上記正副総裁候補に対する所信聴取が実施された(総裁候補の植田氏への聴取は24・27日、副総裁候補の氷見野・内田両氏への聴取は24・28日)。

植田氏は、内外経済や金融市場を巡る不確実性は極めて大きいうえ、現在の物価上昇の主因はコストプッシュであり、2%の物価目標を持続的・安定的に達成するにはなお時間を要するとの見解を示したうえで、「現在行っている金融政策は適切」、「金融緩和を継続して、経済をしっかりと支えることで、企業が賃上げをできるような経済環境を整える必要がある」と金融緩和の継続に前向きな姿勢を表明。「積年の課題であった2%の物価安定の達成というミッションの総仕上げを行う5年にしたい」と物価目標達成への意気込みを示した。

異次元緩和の功罪についての点検・検証の必要性については、「総裁として承認されたら、他の政策委員会メンバーとも相談の上。必要に応じて行っていきたい」と将来の実施に含みを残した。

中長期目標化すべきとの意見もある物価目標(現在は「できるだけ早期に実現することを目指す」としている)については、「現状、基調的な物価に好ましい動きが出始めている段階であり、表現を当面変える必要はないと考えている」と変更に否定的な見解を示した。また、物価目標が明記されている政府との共同声明についても、政府との政策連携が成果をあげてきたとの認識を示したうえで「直ちに見直す必要があるとは考えていない」と同様の見解を示した。さらに、賃金上昇を政策目標に加えることについても、実質賃金は中央銀行として直接働きかけられない生産性と連動すると説明し、否定的な姿勢を示した。

焦点の一つである緩和の副作用については、「現在はメリットが副作用を上回っている」としたが、YCCについては「様々な副作用を生じさせている面は否定できない」と副作用の存在を認め、現在は12月以降に日銀が導入した機能低下を防ぐ様々な措置について「効果を見守っている段階だ」と説明。物価見通しが改善していかない場合には、「市場機能低下の抑制に配慮しつつ、継続を考えていかないといけない」と修正の可能性を示唆した。一方、その具体策については、長期金利操作目標の年限短期化を将来見直す際の一つのオプションと認めつつ、他にも様々なオプションがあるとし、「一つ一つの功罪について現時点で具体的に触れるのは控えたい」と明言を避けた。

現在支障をきたしているとの批判もある「市場との対話」に関しては、「わかりやすく情報発信することが極めて重要」とする一方で、「時と場合によってはサプライズ的になることも避けられない」とサプライズ的な変更の可能性も否定しなかった。

(受けとめと今後の予想)

植田氏の所信聴取は、全体として極端な内容やサプライズは見当たらず、しっかりとした理論に基づくバランスの取れた答弁であったという印象を受けた。総裁候補としての所信聴取の場ということで、安全運転を心がけた面もあるのかもしれない。

政策運営に関しては、物価目標の達成が見通せる状況になるまで緩和を継続する」とのスタンスが強調されていたため、景気を失速させかねない拙速な金融引き締めは避けるだろう。ただし、「緩和の継続=現在の緩和をそっくりそのまま続ける」という意味とは限らない。所信聴取でも緩和の副作用に対する課題意識がうかがわれる場面が目立った。「副作用に配慮し、必要な対策を打ちながら金融緩和を続け、慎重に正常化の機会を模索する」というのが植田氏の基本的な政策運営姿勢であると考えられる。

今後の見通しについては、まずは既に顕在化している債券市場の機能度低下への対処が優先されるだろう。メインシナリオとしては、新体制発足後しばらく既存の措置による市場機能への効果を見守った後、(効果が十分ではないとの判断の下)今夏に長期金利操作目標の対象年限短期化(10年国債利回り→5年国債利回り)を実施すると予想している。YCの歪みとそれに伴う市場機能低下の是正を図るとともに、景気への影響が大きい短・中期の金利を抑制し続けることで緩和継続姿勢を示すと見ている。一方、引き締め感の強いマイナス金利政策の解除は先送りされるだろう。そして、来年年初からは米国の利下げが予想され、今年度後半からは円高リスクが高まるため、日銀がそれに拍車をかける引き締め方向への修正を行うのは難しくなる。従って、マイナス金利政策解除とYCC(5年国債利回り操作目標)の撤廃にはかなりの時間がかかると見ている。

ただし、もし植田日銀新体制が筆者の想定以上に現在の金融緩和に対する課題意識を持っており、市場機能の大幅な改善を急務と捉えている場合には、今夏を待たずして長期金利(10年国債利回り)操作目標の撤廃に踏み切る可能性もある。こちらはリスクシナリオとなる。その際には、マイナス金利政策継続方針による時間軸政策や国債買入れ継続方針の明示といった過度の金利上昇を防ぐための仕組みが導入されるだろう。

植田氏の所信聴取は、全体として極端な内容やサプライズは見当たらず、しっかりとした理論に基づくバランスの取れた答弁であったという印象を受けた。総裁候補としての所信聴取の場ということで、安全運転を心がけた面もあるのかもしれない。

政策運営に関しては、物価目標の達成が見通せる状況になるまで緩和を継続する」とのスタンスが強調されていたため、景気を失速させかねない拙速な金融引き締めは避けるだろう。ただし、「緩和の継続=現在の緩和をそっくりそのまま続ける」という意味とは限らない。所信聴取でも緩和の副作用に対する課題意識がうかがわれる場面が目立った。「副作用に配慮し、必要な対策を打ちながら金融緩和を続け、慎重に正常化の機会を模索する」というのが植田氏の基本的な政策運営姿勢であると考えられる。

今後の見通しについては、まずは既に顕在化している債券市場の機能度低下への対処が優先されるだろう。メインシナリオとしては、新体制発足後しばらく既存の措置による市場機能への効果を見守った後、(効果が十分ではないとの判断の下)今夏に長期金利操作目標の対象年限短期化(10年国債利回り→5年国債利回り)を実施すると予想している。YCの歪みとそれに伴う市場機能低下の是正を図るとともに、景気への影響が大きい短・中期の金利を抑制し続けることで緩和継続姿勢を示すと見ている。一方、引き締め感の強いマイナス金利政策の解除は先送りされるだろう。そして、来年年初からは米国の利下げが予想され、今年度後半からは円高リスクが高まるため、日銀がそれに拍車をかける引き締め方向への修正を行うのは難しくなる。従って、マイナス金利政策解除とYCC(5年国債利回り操作目標)の撤廃にはかなりの時間がかかると見ている。

ただし、もし植田日銀新体制が筆者の想定以上に現在の金融緩和に対する課題意識を持っており、市場機能の大幅な改善を急務と捉えている場合には、今夏を待たずして長期金利(10年国債利回り)操作目標の撤廃に踏み切る可能性もある。こちらはリスクシナリオとなる。その際には、マイナス金利政策継続方針による時間軸政策や国債買入れ継続方針の明示といった過度の金利上昇を防ぐための仕組みが導入されるだろう。

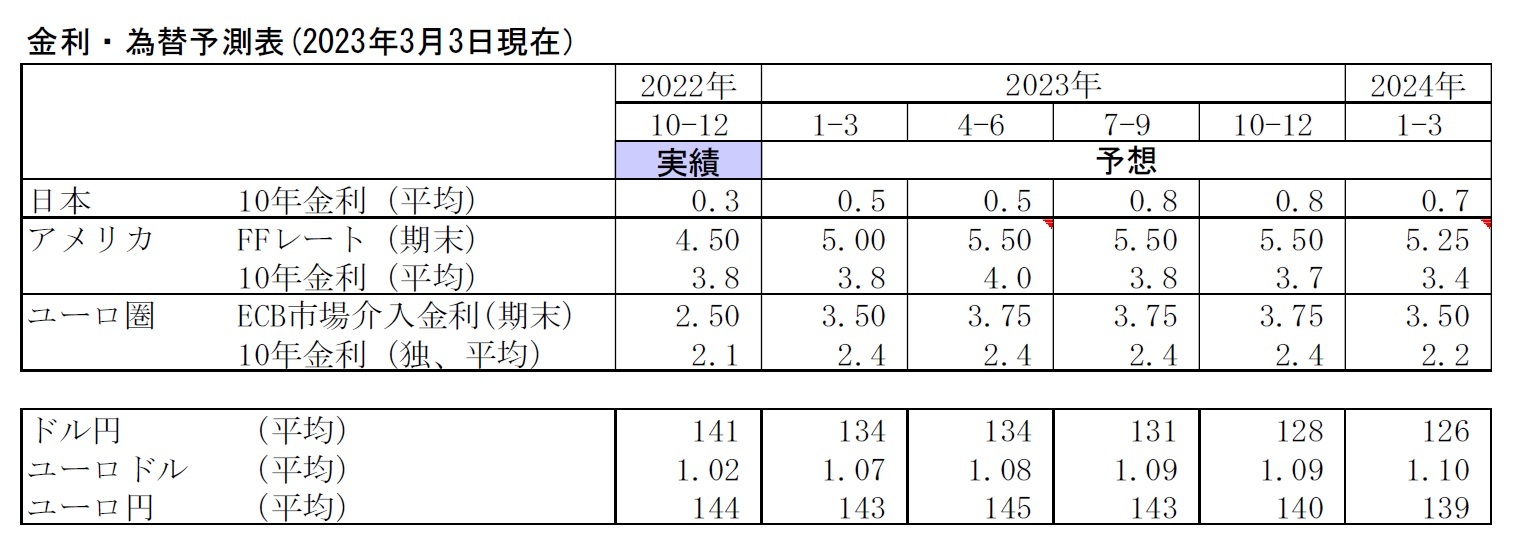

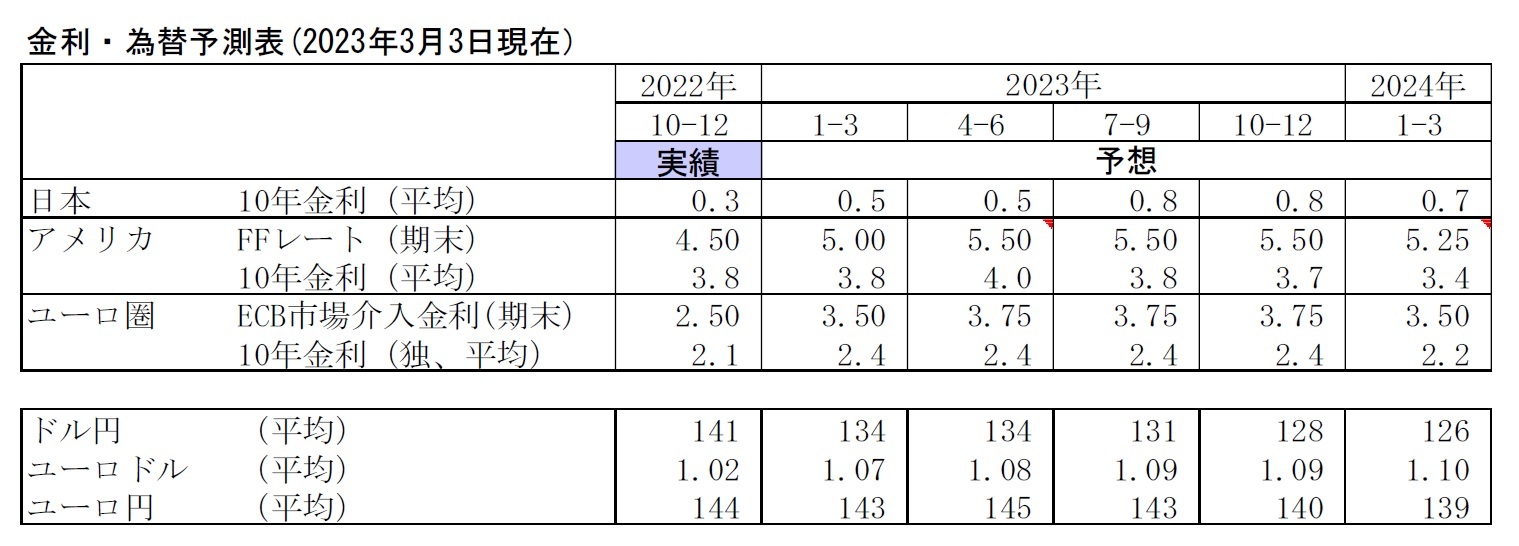

3. 金融市場(2月)の振り返りと予測表

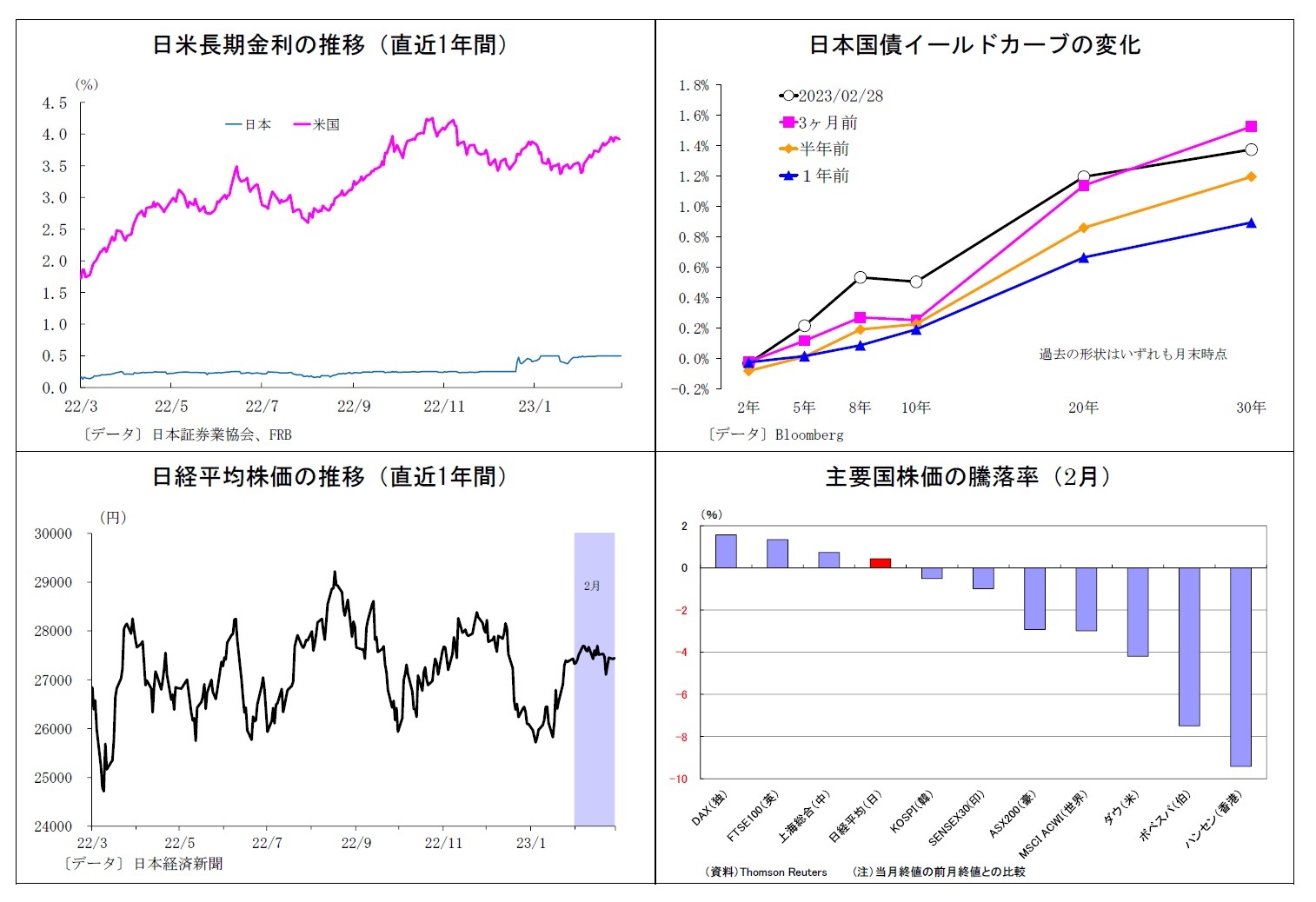

(10年国債利回り)

2月の動き(↗) 月初0.4%台前半でスタートし、月末は0.5%付近に。

月上旬は、日銀による緩和修正観測が引き続き燻るなか、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴って0.5%をやや下回る水準で推移。日銀による共通担保オペ実施の予告も金利上昇の抑制に一定寄与した。しかし、中旬以降はCPIなど予想を上回る経済指標の公表を受けて米利上げ長期化観測が高まり、国内にも金利上昇圧力が波及。これを日銀が指し値オペ等で上昇を抑えた結果、月末にかけて0.5%付近での膠着した推移となった。なお、14日に政府が次期日銀正副総裁人事を国会に提示し、24日から28日にかけて国会で候補者による意見聴取が行われた。意見聴取では各候補から金融緩和の継続方針が示され、急速な正常化に対する懸念は後退したが、緩和修正観測自体は払拭されておらず、長期金利は日銀の許容上限付近に張り付いている。

2月の動き(↗) 月初0.4%台前半でスタートし、月末は0.5%付近に。

月上旬は、日銀による緩和修正観測が引き続き燻るなか、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴って0.5%をやや下回る水準で推移。日銀による共通担保オペ実施の予告も金利上昇の抑制に一定寄与した。しかし、中旬以降はCPIなど予想を上回る経済指標の公表を受けて米利上げ長期化観測が高まり、国内にも金利上昇圧力が波及。これを日銀が指し値オペ等で上昇を抑えた結果、月末にかけて0.5%付近での膠着した推移となった。なお、14日に政府が次期日銀正副総裁人事を国会に提示し、24日から28日にかけて国会で候補者による意見聴取が行われた。意見聴取では各候補から金融緩和の継続方針が示され、急速な正常化に対する懸念は後退したが、緩和修正観測自体は払拭されておらず、長期金利は日銀の許容上限付近に張り付いている。

(ドル円レート)

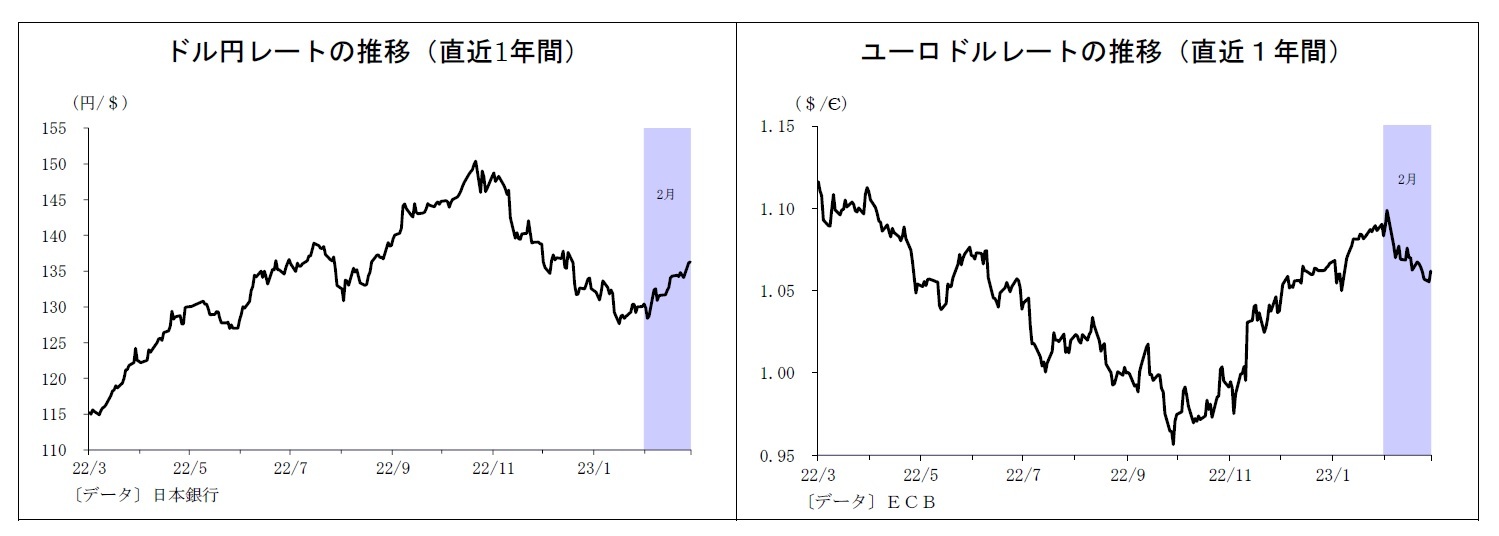

2月の動き(↗) 月初129円台後半でスタートし、月末は136円台前半に。

月初、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴ってドル安に振れ、2日に128円台半ばとなったが、予想を大幅に上回る雇用統計結果や次期日銀総裁として雨宮氏が打診されたとの報道を受けた6日には132円台半ばまで急速に円安が進んだ。その後は再びパウエル議長発言を受けて一旦円高に振れ、次期日銀総裁候補として植田氏が指名される見通しとの報道を受けた10日には一時130円を割り込んだ。しかし、直後に同氏が緩和の継続に前向きな発言をしたほか、中旬にはCPIや小売売上など予想を上回る米経済指標の公表が相次いだことで再び円安基調となり、22日には134円台後半を付けた。月終盤の米物価指標が予想を上回ったことでさらにドル高が進み、月末は136円台前半に。

2月の動き(↗) 月初129円台後半でスタートし、月末は136円台前半に。

月初、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴ってドル安に振れ、2日に128円台半ばとなったが、予想を大幅に上回る雇用統計結果や次期日銀総裁として雨宮氏が打診されたとの報道を受けた6日には132円台半ばまで急速に円安が進んだ。その後は再びパウエル議長発言を受けて一旦円高に振れ、次期日銀総裁候補として植田氏が指名される見通しとの報道を受けた10日には一時130円を割り込んだ。しかし、直後に同氏が緩和の継続に前向きな発言をしたほか、中旬にはCPIや小売売上など予想を上回る米経済指標の公表が相次いだことで再び円安基調となり、22日には134円台後半を付けた。月終盤の米物価指標が予想を上回ったことでさらにドル高が進み、月末は136円台前半に。

(ユーロドルレート)

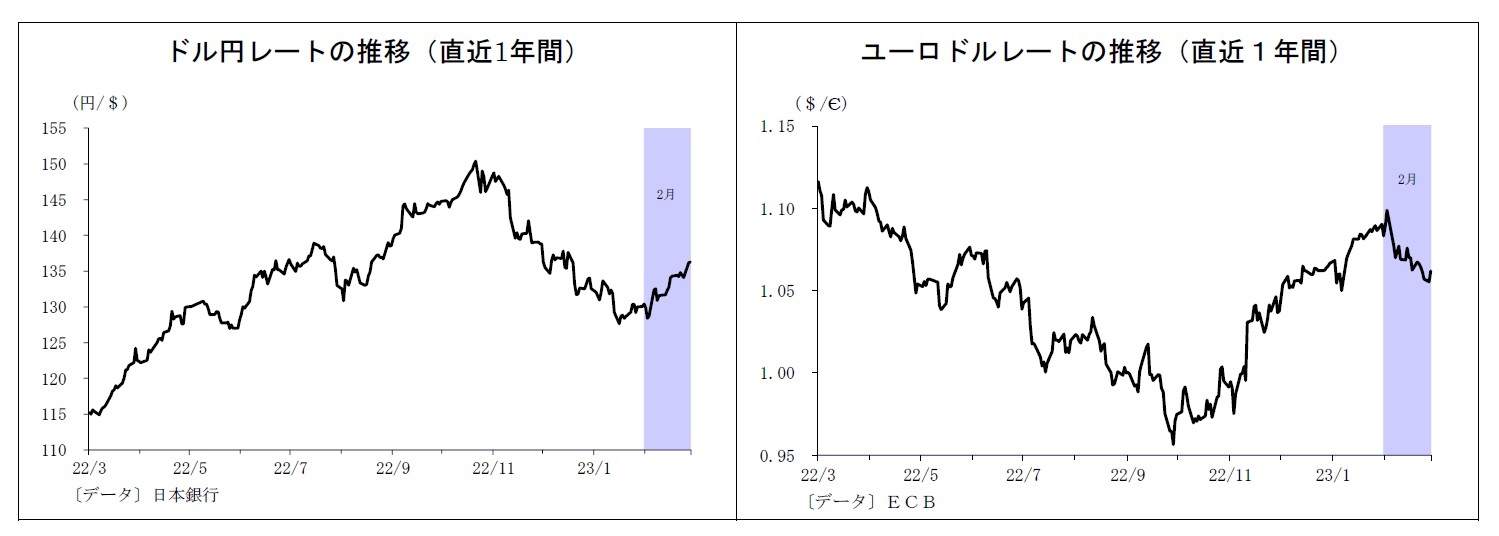

2月の動き(↘) 月初1.08ドル台後半でスタートし、月末は1.06ドル台前半に。

月初、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴って2日に1.09ドル台後半に上昇したが、雇用統計ほか予想を上回る米経済指標の発表を受けてドルが買われ、10日には1.06ドル台まで下落した。その後は、ユーロ圏経済の先行き懸念後退に伴ってユーロが持ち直す場面もあったが、好調な米指標やFRB高官のタカ派的な発言を受けて、17日には再び1.06ドル台に押される形に。さらに、月終盤には予想を上回る米PCEデフレーターを受けてドル高圧力が高まり、24日に1.05ドル台まで下落。月末はやや戻し、1.06ドル台前半で終了した。

2月の動き(↘) 月初1.08ドル台後半でスタートし、月末は1.06ドル台前半に。

月初、パウエルFRB議長発言などを受けた早期の米利上げ停止観測に伴って2日に1.09ドル台後半に上昇したが、雇用統計ほか予想を上回る米経済指標の発表を受けてドルが買われ、10日には1.06ドル台まで下落した。その後は、ユーロ圏経済の先行き懸念後退に伴ってユーロが持ち直す場面もあったが、好調な米指標やFRB高官のタカ派的な発言を受けて、17日には再び1.06ドル台に押される形に。さらに、月終盤には予想を上回る米PCEデフレーターを受けてドル高圧力が高まり、24日に1.05ドル台まで下落。月末はやや戻し、1.06ドル台前半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.