- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」

2023年03月03日

文字サイズ

- 小

- 中

- 大

1. トピック:YCC修正の選択肢とそれぞれの長所・短所

昨年12月下旬に、日銀が債券市場の機能度改善を目的として突如長期金利(以下、特段の記述が無い場合は10年国債利回り)の変動許容幅を拡大(=許容上限を引き上げ)してから、およそ2カ月半が経過した。日銀はこの間にも市場機能の改善やその背後にある国債イールドカーブ(以下、YC)の歪み是正を目的として、共通担保オペの拡充1や国債補完供給の品貸料引き上げ2といった追加的措置を講じている。しかし、債券市場の改善状況は、今のところ芳しくない。

1 金融機関に低利・長期の資金を供給することで、国債への投資を促す狙いで導入

2 品貸料を引き上げることで国債補完供給を受ける際のコストを引き上げ、供給された国債の空売りを抑制する狙いがあるとみられる

1 金融機関に低利・長期の資金を供給することで、国債への投資を促す狙いで導入

2 品貸料を引き上げることで国債補完供給を受ける際のコストを引き上げ、供給された国債の空売りを抑制する狙いがあるとみられる

1)長期金利上限引き上げ後の状況

1)長期金利上限引き上げ後の状況(YCの歪み解消・市場機能の明確な改善は確認できず)

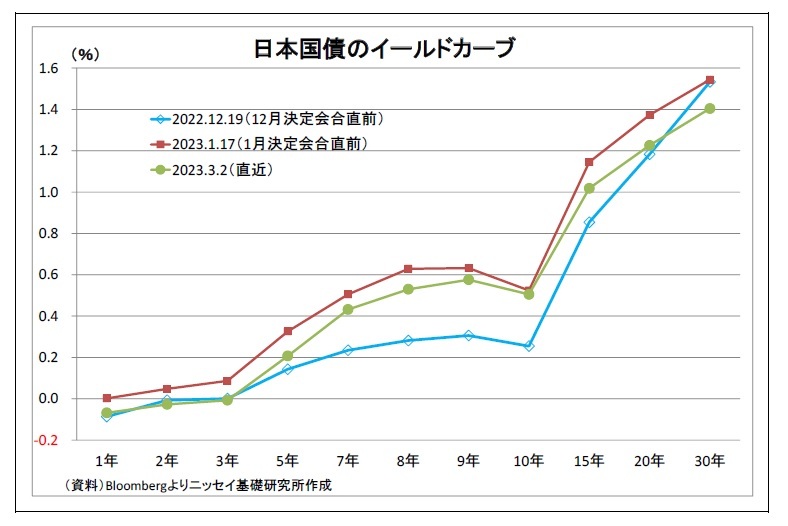

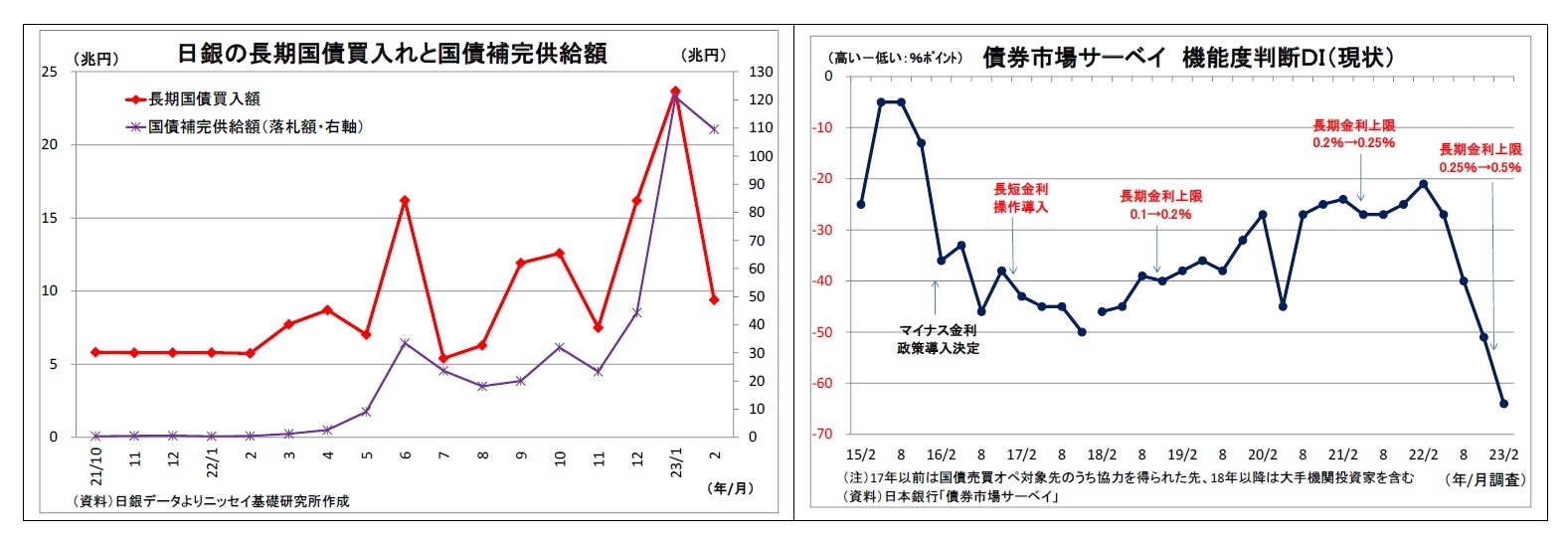

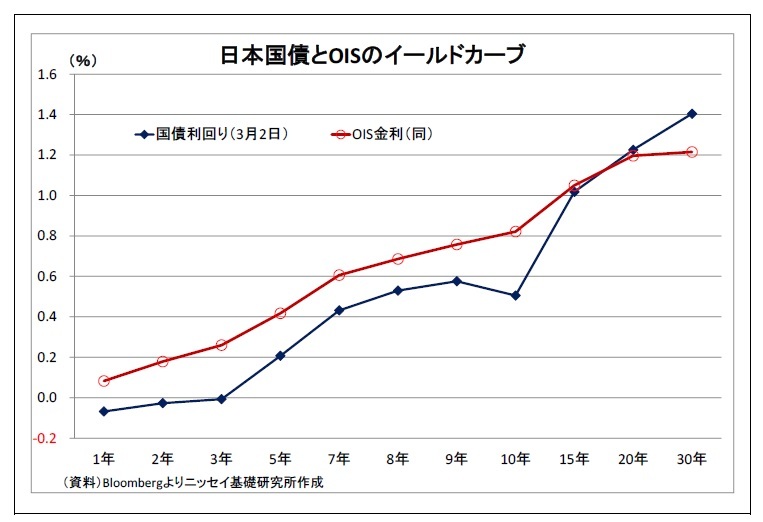

まず、昨年12月の長期金利許容上限引き上げ後の債券市場の状況について、YCの形状変化を確認すると、歪みは解消されていない。1月の決定会合直前と比べると多少マシにはなっているものの、直近でも本来10年金利を下回るはずの8年~9年金利が10年金利を上回るという歪みが残っている。

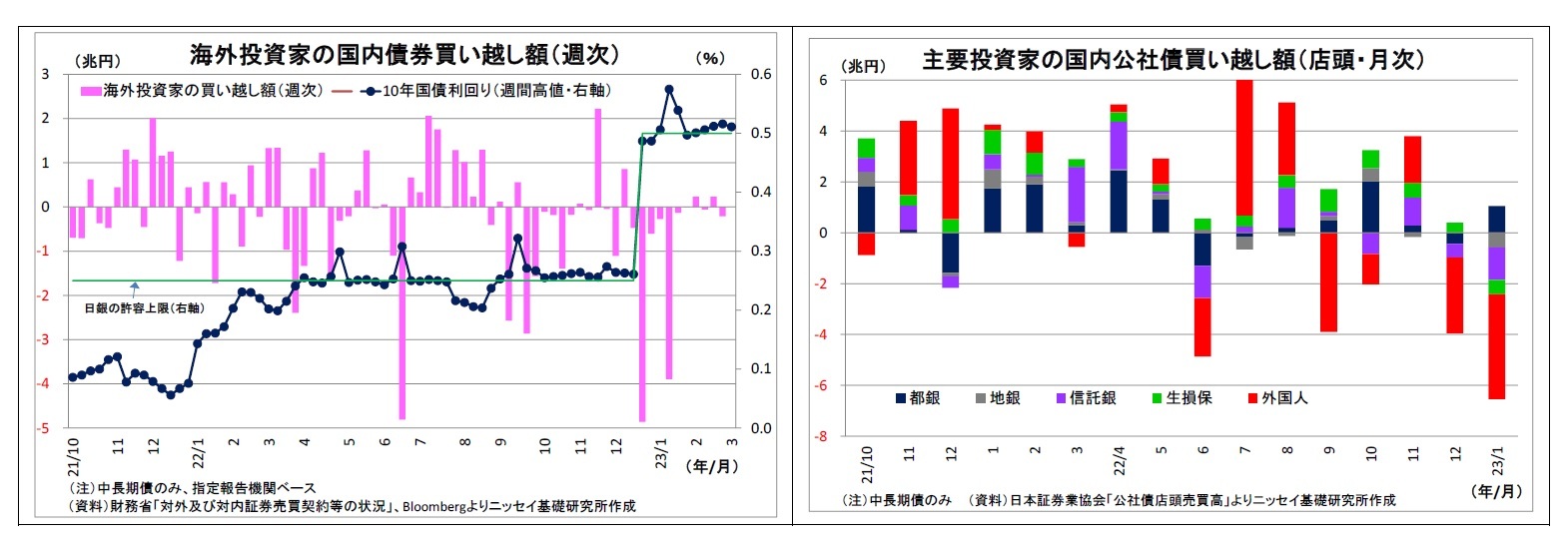

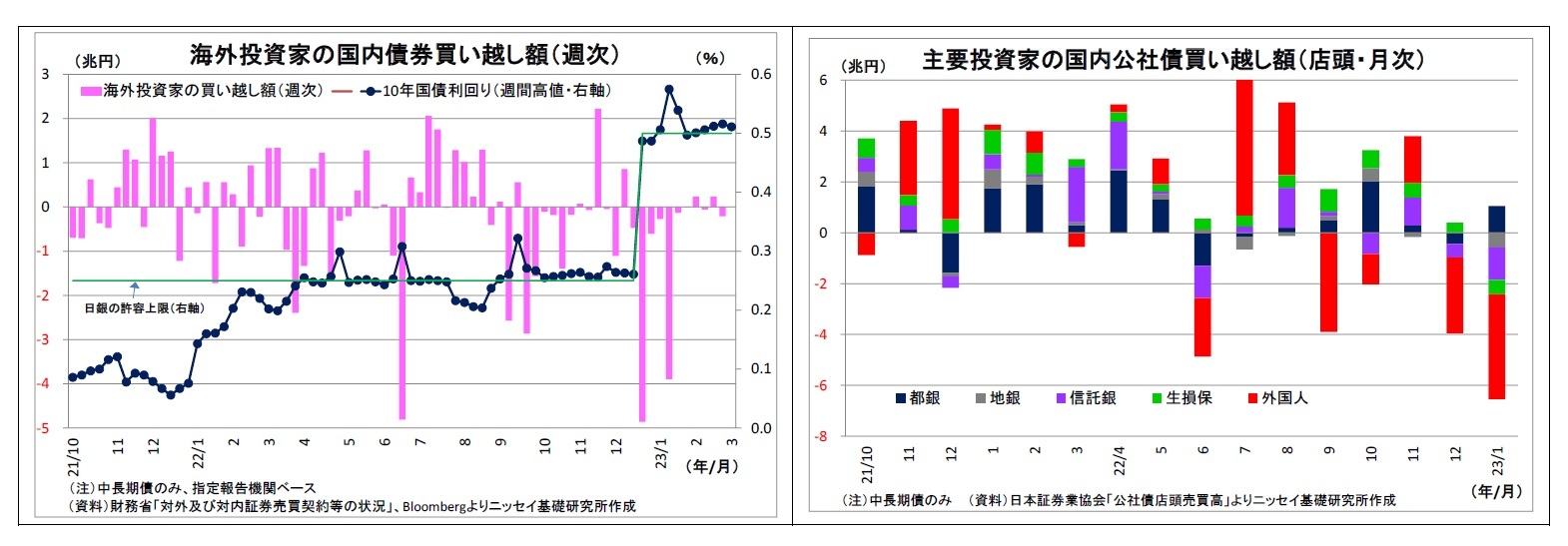

歪みが解消しない直接的な原因は市場において国債の買い手が乏しく、売り圧力の強い状態が続いていることだと考えられる。対内証券投資の動きを見ると、昨年春以降、日銀の緩和修正を見越し、たびたび率先して国債を売り浴びせてきた海外投資家による国内債券の売り越しは1月後半以降一服しているものの、買戻しに転じているわけではない。その他投資家の最近の投資スタンスは判明していないが、国内公社債の店頭売買について1月までの投資家別動向を振り返ると、海外勢の売りが強い局面では、銀行や保険といった主要な国内投資家も買いを手控えたり、売りに追随したりして買い手が乏しくなる傾向がある。従って、直近も海外勢の売りを警戒して、国内勢が買い控えている可能性がある。

このように市場の国債売り圧力によってYC全体に上方圧力が加わる際に、日銀が長期金利の許容上限(現在は0.5%程度)を死守すべく、指値オペや国債買入れ増額などの手段を駆使して金利を抑えにかかることで、10年国債利回りを中心に歪みが生じてしまう。

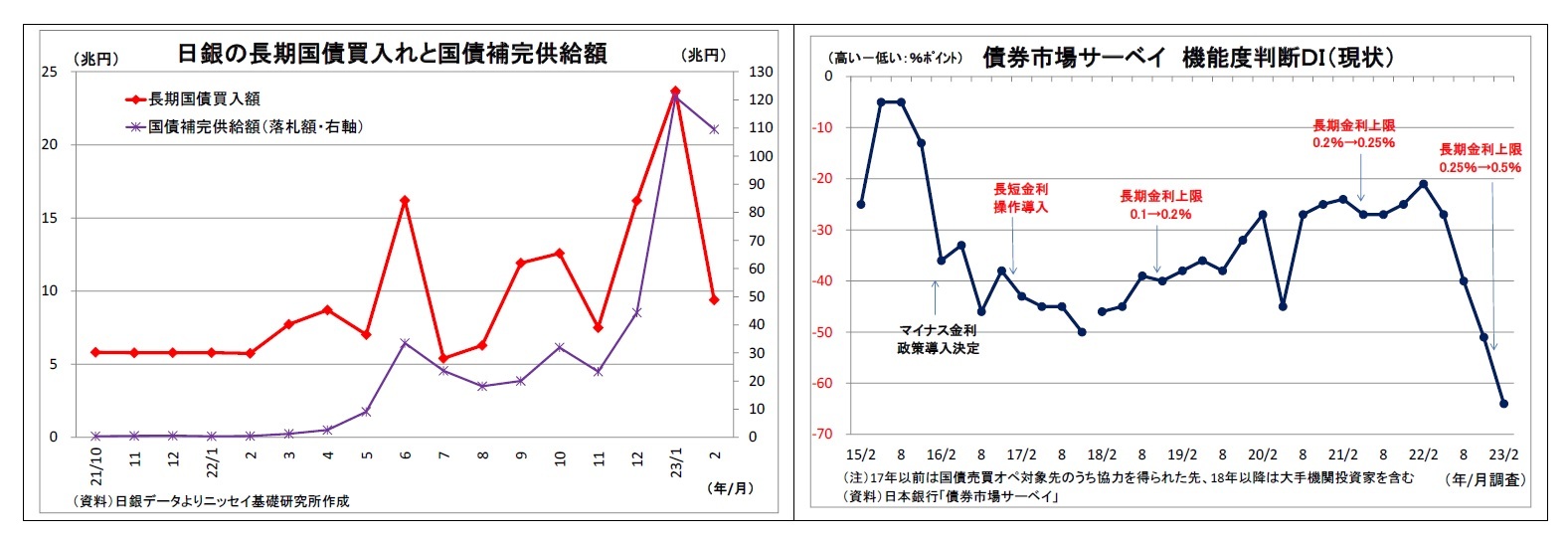

ここで日銀の長期国債買入れ額の推移を確認すると、1月に過去最大となる24兆円弱に大きく増加した後、2月には9.4兆円まで縮小しているが、それでも金利上昇圧力が落ち着いていた昨年年初までの水準(6兆円弱)を明確に上回っており、内外投資家による国債の売り圧力が続いていることが示唆される。

さらに、日銀は多額の国債を買い入れることによって生じる市場における国債の品不足と、その結果としての流動性低下への対応として、昨年以降、多額の国債補完供給(一時的な国債の貸し出し)を余儀なくされてきた。その金額は1月に121兆円と100兆円の大台を突破し、2月も110兆円と高止まりしている。このことは市場における流動性の低下が依然として続いていることを示している。

つまり、国債補完供給で供給された国債が、投資家を経由する中で空売りに用いられて金利上昇圧力の高まりに作用し、その対応として日銀が多額の国債買入れを迫られて再び流動性が低下するという悪循環が続いてしまっている。

2月初旬に機関投資家などを対象に実施された債券市場サーベイでも、債券市場の機能度を示す機能度判断DIが過去最低を記録し、市場の機能度はむしろ悪化したとの結果が示されている。

ここで日銀の長期国債買入れ額の推移を確認すると、1月に過去最大となる24兆円弱に大きく増加した後、2月には9.4兆円まで縮小しているが、それでも金利上昇圧力が落ち着いていた昨年年初までの水準(6兆円弱)を明確に上回っており、内外投資家による国債の売り圧力が続いていることが示唆される。

さらに、日銀は多額の国債を買い入れることによって生じる市場における国債の品不足と、その結果としての流動性低下への対応として、昨年以降、多額の国債補完供給(一時的な国債の貸し出し)を余儀なくされてきた。その金額は1月に121兆円と100兆円の大台を突破し、2月も110兆円と高止まりしている。このことは市場における流動性の低下が依然として続いていることを示している。

つまり、国債補完供給で供給された国債が、投資家を経由する中で空売りに用いられて金利上昇圧力の高まりに作用し、その対応として日銀が多額の国債買入れを迫られて再び流動性が低下するという悪循環が続いてしまっている。

2月初旬に機関投資家などを対象に実施された債券市場サーベイでも、債券市場の機能度を示す機能度判断DIが過去最低を記録し、市場の機能度はむしろ悪化したとの結果が示されている。

(国債の売り圧力が続く背景)

このように、日銀の各種対策にもかかわらず、国債の売り圧力が続き、YCの歪み解消や市場機能の明確な改善が見られない背景には2つの要因があると考えられる。

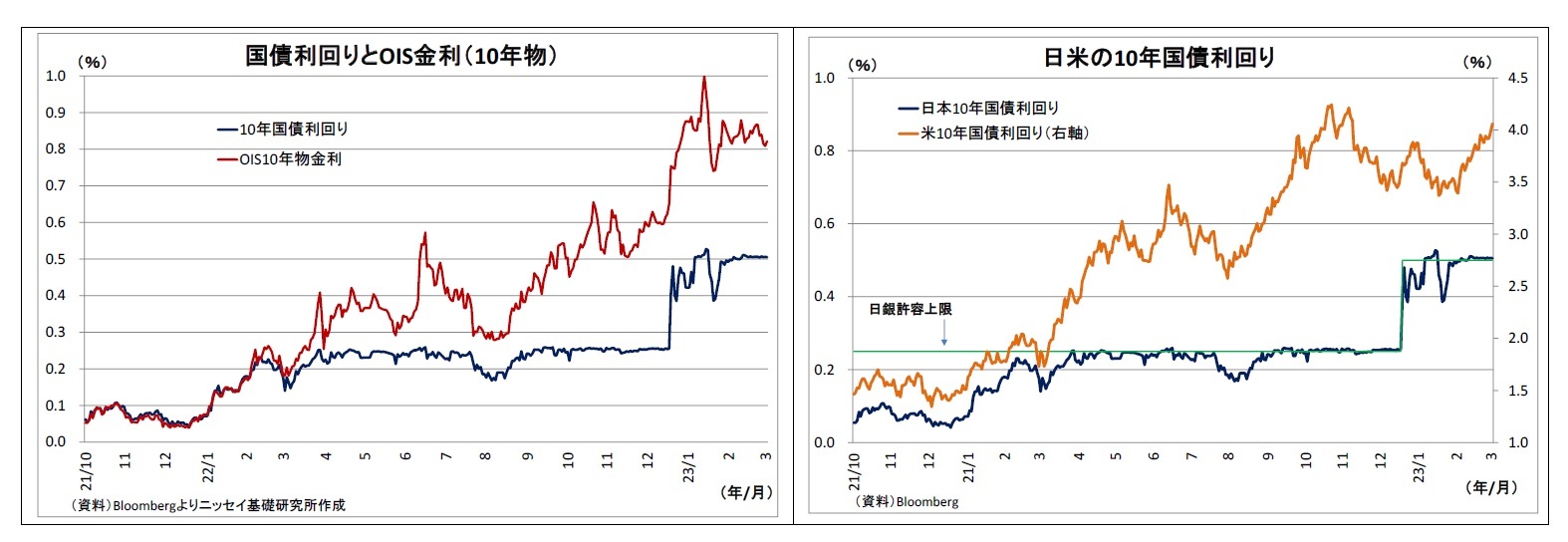

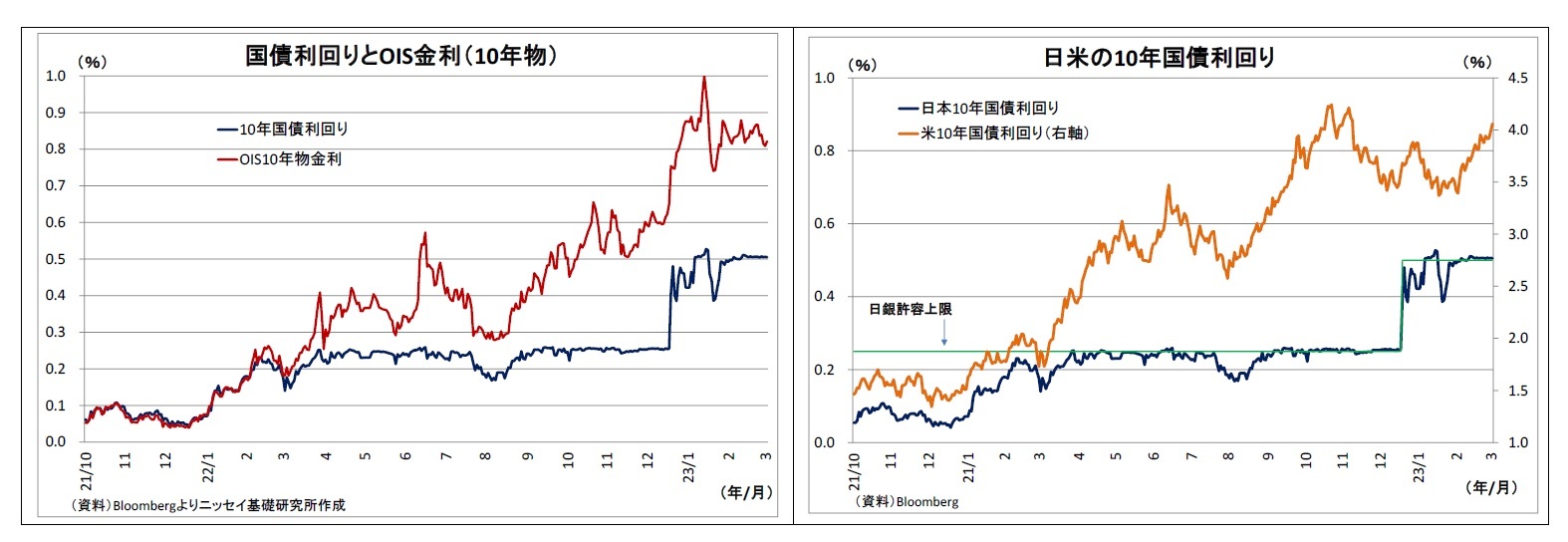

一つは市場において日銀が近い将来に再び金利の上昇を許容するとの見方が根強いことが挙げられる。実際、多くのアンケート調査では早期の緩和修正実施がコンセンサスとなっている。また、国債と違って日銀が直接介入しておらず、市場の実勢を反映しやすいとされるOIS(翌日物金利スワップ)10年物金利も、1月以降やや低下しているものの3、依然として0.8%台で推移しており、10年国債利回り(0.5%)を明確に上回っている。近い将来の緩和修正が織り込まれているためと考えられる。

市場の金利上昇観測の裏側には、賃上げを伴っていないという質的な問題こそあるものの、日本の直近の物価上昇率は4%台と物価目標である2%の倍に達しており、今後もしばらく目標を上回り続けると見込まれることがある。また、「鶏と卵」の関係だが、国債の売り圧力が続いて債券市場の機能度が改善していないことが、「日銀がさらなる緩和修正に追い込まれる」という見方に繋がっている面もある。さらに、日銀が12月にサプライズ的に緩和修正を実施したことで市場との対話が損なわれ、「いつまたサプライズ的に緩和修正が行われてもおかしくない」と市場が疑心暗鬼に陥っていることも影響している。緩和修正観測の払拭は容易ではない。

そして、YCの歪み解消や市場機能の明確な改善を阻害しているもう一つの要因が米金利の高止まりだ。主因ではないものの、米国債の価格が下落(米金利が上昇)すると、日本国債の価格が相対的に割高となり、金利上昇(債券価格下落)圧力が高まる。現に、日本の長期金利が日銀の許容上限を超えたり、張り付いたりしている場面では、米長期金利が上昇・高止まりしていることが多い。最近も米国の経済指標改善や物価上昇率の高止まりを受けて米長期金利が4%近くで高止まりしており、日本の金利上昇圧力になっている。

このように、日銀の各種対策にもかかわらず、国債の売り圧力が続き、YCの歪み解消や市場機能の明確な改善が見られない背景には2つの要因があると考えられる。

一つは市場において日銀が近い将来に再び金利の上昇を許容するとの見方が根強いことが挙げられる。実際、多くのアンケート調査では早期の緩和修正実施がコンセンサスとなっている。また、国債と違って日銀が直接介入しておらず、市場の実勢を反映しやすいとされるOIS(翌日物金利スワップ)10年物金利も、1月以降やや低下しているものの3、依然として0.8%台で推移しており、10年国債利回り(0.5%)を明確に上回っている。近い将来の緩和修正が織り込まれているためと考えられる。

市場の金利上昇観測の裏側には、賃上げを伴っていないという質的な問題こそあるものの、日本の直近の物価上昇率は4%台と物価目標である2%の倍に達しており、今後もしばらく目標を上回り続けると見込まれることがある。また、「鶏と卵」の関係だが、国債の売り圧力が続いて債券市場の機能度が改善していないことが、「日銀がさらなる緩和修正に追い込まれる」という見方に繋がっている面もある。さらに、日銀が12月にサプライズ的に緩和修正を実施したことで市場との対話が損なわれ、「いつまたサプライズ的に緩和修正が行われてもおかしくない」と市場が疑心暗鬼に陥っていることも影響している。緩和修正観測の払拭は容易ではない。

そして、YCの歪み解消や市場機能の明確な改善を阻害しているもう一つの要因が米金利の高止まりだ。主因ではないものの、米国債の価格が下落(米金利が上昇)すると、日本国債の価格が相対的に割高となり、金利上昇(債券価格下落)圧力が高まる。現に、日本の長期金利が日銀の許容上限を超えたり、張り付いたりしている場面では、米長期金利が上昇・高止まりしていることが多い。最近も米国の経済指標改善や物価上昇率の高止まりを受けて米長期金利が4%近くで高止まりしており、日本の金利上昇圧力になっている。

3 日銀の共通担保オペ拡充が影響している可能性もある

(近い将来にさらなる緩和修正が行われる可能性は大)

このように、市場では近い将来にさらなる緩和修正が行われるとの観測が根強く残っているが、筆者の予想もこれに反するものではない。2%の物価目標が持続的・安定的に達成され、金融政策を正常化することは困難であるものの、YCの歪みや市場機能の悪化した状態が続き、その是正のためにさらなる緩和修正に踏み切らざるを得なくなるだろう。

実際、2月下旬に行われた植田次期日銀総裁候補の所信聴取では、金融緩和の継続方針を表明する一方で、イールドカーブ・コントロール(以下、YCC)についてはその副作用の存在を否定せず、「今後とも工夫を凝らしながら金融緩和を継続することが適切」と発言。緩和の修正に含みを残している。

ちなみに、今後、仮に(1)日本の物価上昇率が急速に低下したり、(2)日本の景気が急激に悪化したり、(3)FRBが早期の利下げに転じて米金利が急低下(これに伴い円高圧力が急上昇)したりすれば、日銀が緩和修正を行う可能性が低下するが、これらをメインシナリオとすることを正当化する明確な兆しは現状では見られない。

このように、市場では近い将来にさらなる緩和修正が行われるとの観測が根強く残っているが、筆者の予想もこれに反するものではない。2%の物価目標が持続的・安定的に達成され、金融政策を正常化することは困難であるものの、YCの歪みや市場機能の悪化した状態が続き、その是正のためにさらなる緩和修正に踏み切らざるを得なくなるだろう。

実際、2月下旬に行われた植田次期日銀総裁候補の所信聴取では、金融緩和の継続方針を表明する一方で、イールドカーブ・コントロール(以下、YCC)についてはその副作用の存在を否定せず、「今後とも工夫を凝らしながら金融緩和を継続することが適切」と発言。緩和の修正に含みを残している。

ちなみに、今後、仮に(1)日本の物価上昇率が急速に低下したり、(2)日本の景気が急激に悪化したり、(3)FRBが早期の利下げに転じて米金利が急低下(これに伴い円高圧力が急上昇)したりすれば、日銀が緩和修正を行う可能性が低下するが、これらをメインシナリオとすることを正当化する明確な兆しは現状では見られない。

2)さらなる緩和修正の選択肢と各長所・短所

(優先されるのは長期金利の操作)

それでは、どのような修正が行われるのだろうか?植田次期総裁候補の所信聴取では、その選択肢について具体的な言及は避けられたが、頭の体操として考えてみたい。

まず、マイナス金利政策の解除は先送りされそうだ。何より、現在の喫緊の課題である市場機能低下をもたらしているのはマイナス金利政策ではなく、長期金利の操作目標であるためだ。また、マイナス金利政策は適用を一部に絞るなど副作用の緩和策が採用されているほか、撤廃(=短期政策金利の引き上げ)する場合には金融引き締め感が強く出ることで、「金融緩和を継続することが適切」という植田次期総裁候補の発言との齟齬が目立ちかねない。

従って、まず着手されるのは長期金利操作の修正と考えられるが、その場合でもその修正には様々な選択肢がある。そして、市場で主に想定されている選択肢は次の3つとなる。

(優先されるのは長期金利の操作)

それでは、どのような修正が行われるのだろうか?植田次期総裁候補の所信聴取では、その選択肢について具体的な言及は避けられたが、頭の体操として考えてみたい。

まず、マイナス金利政策の解除は先送りされそうだ。何より、現在の喫緊の課題である市場機能低下をもたらしているのはマイナス金利政策ではなく、長期金利の操作目標であるためだ。また、マイナス金利政策は適用を一部に絞るなど副作用の緩和策が採用されているほか、撤廃(=短期政策金利の引き上げ)する場合には金融引き締め感が強く出ることで、「金融緩和を継続することが適切」という植田次期総裁候補の発言との齟齬が目立ちかねない。

従って、まず着手されるのは長期金利操作の修正と考えられるが、その場合でもその修正には様々な選択肢がある。そして、市場で主に想定されている選択肢は次の3つとなる。

(1) 長期金利操作目標の撤廃

(1) 長期金利操作目標の撤廃まず、最も抜本的で大幅な修正方法は「長期金利操作目標の撤廃」、つまり操作自体をやめる方法だ。

そして、この方法の「長所」は日銀が操作、つまり市場への介入をやめることで、YCの歪み解消と市場機能の顕著な改善が期待できる点だ。日銀は長期金利を特定の水準に抑える必要がなくなるため、国債買入れ額の減少も見込まれる。

一方、「短所」は日銀によるタガが外れることで、長期金利の上昇幅が大きくなることだ。また、10年ゾーンを中心にYC全体が押し上げられる可能性が高い。

操作目標を撤廃することで「10年国債利回りがどこまで上がるのか」について、市場では1%弱~1%程度との見方がほぼコンセンサスになっている。確かに、(1)1月に緩和修正観測が盛り上がってからの10年物OIS金利が0.8%台~1%で推移していること、(2)長期金利の一つの決定式とされる「(期待)潜在成長率+予想物価上昇率+リスクプレミアム」では、1%前後が一つの目途4になることから、筆者としてもその水準に違和感はない。機関投資家としても投資妙味が出てくる水準だろう。

撤廃する場合には日銀が国債買入れ継続方針の明示や時間軸政策などの措置を講じる可能性が高いものの、それでも長期金利の上昇が1%程度で止まる保証はなく、特に短期的には投機的な売りによってさらに上昇するリスクが残る。従来、日銀は利回りを指定して無制限に国債を買い入れる指値オペで金利上昇を強力に止めてきたのだが、長期金利操作目標を撤廃した後は指値オペを実施する根拠を失い、金利上昇を止めづらくなることも不安材料だ。

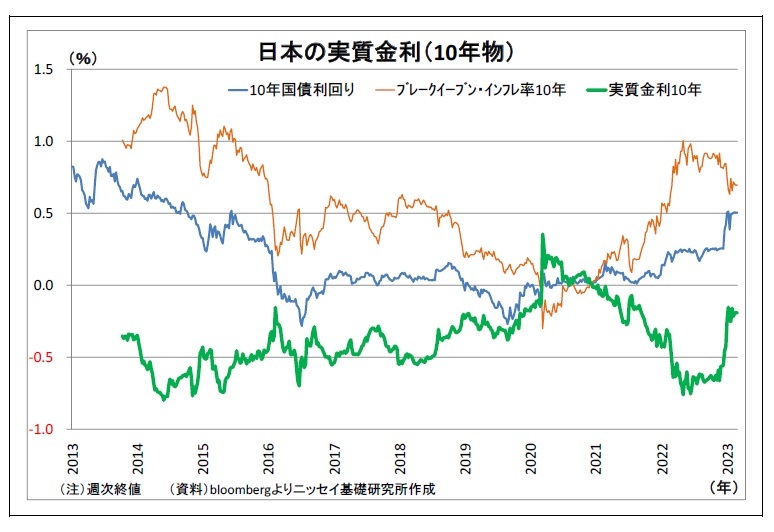

また、仮に長期金利が1%弱~1%程度で止まったとしても、12月まで0.25%であったことを踏まえると、短期間のうちに大幅に上昇することなるほか、現在辛うじてマイナス圏にある実質金利(10年物)もプラス圏に押し上げられる可能性が高い。甚大とまではいかないまでも、設備投資や住宅投資、株価や金融機関の財務などに対する負の影響が危惧される。さらに、金利上昇が主因ではなかったとしても、操作目標撤廃後に景気が悪化して物価が再び下振れたり、賃上げの機運が低下したりすることになれば、「日銀の拙速な緩和修正が前向きな動きに水を差してしまった」として、日銀への批判が高まり、日銀の信認が低下する可能性も否定できない。

4 (期待)潜在成長率を足元の実勢とみられる0%台前半~後半、予想物価上昇率を直近のブレークイーブン・インフレ率(10年物)である0%台後半、リスクプレミアムを▲0%台(今後も日銀の国債保有によるストック効果が残るため)と見なした場合

(2) 長期金利操作目標の許容上限引き上げ

2つ目の修正方法は「長期金利操作目標変動幅のさらなる拡大」、別の言い方をすれば、許容上限のさらなる引き上げだ。従来のやり方5を踏襲するもので、例えば現在の上限である「0.5%程度」を「0.75%程度」へ引き上げることが想定される。

この方法の「長所」は長期金利の上昇幅を前述の「撤廃」と比べて抑制でき、景気などへの負の影響も抑えることができることだ。

一方で「短所」はYCの歪みや市場機能の改善に対して殆ど寄与しない可能性があることだ。小刻みに許容上限を上げることで、市場ではさらなる引き上げ方向への修正観測が続き、YCに対する上方圧力が続く。日銀はこれをオペ等で抑えにかかるので、YCが歪み、市場機能の改善にも繋がらないという事態になりかねない。金利の上昇抑制が常態化することで日銀の国債買入れ額が高止まりする懸念もある。仮に許容上限を1%などへ大幅に引き上げればこの問題は緩和するが、その際は「操作目標の撤廃」と実態があまり変わらなくなり、撤廃時と同じリスクを抱えることになる。

5 日銀はこれまで、10年国債利回りの変動許容幅を当初の0.1%程度から0.2%程度(2018年7月)、0.25%程度(2021年3月)、0.5%程度(2022年12月)へと段階的に拡大してきた。

2つ目の修正方法は「長期金利操作目標変動幅のさらなる拡大」、別の言い方をすれば、許容上限のさらなる引き上げだ。従来のやり方5を踏襲するもので、例えば現在の上限である「0.5%程度」を「0.75%程度」へ引き上げることが想定される。

この方法の「長所」は長期金利の上昇幅を前述の「撤廃」と比べて抑制でき、景気などへの負の影響も抑えることができることだ。

一方で「短所」はYCの歪みや市場機能の改善に対して殆ど寄与しない可能性があることだ。小刻みに許容上限を上げることで、市場ではさらなる引き上げ方向への修正観測が続き、YCに対する上方圧力が続く。日銀はこれをオペ等で抑えにかかるので、YCが歪み、市場機能の改善にも繋がらないという事態になりかねない。金利の上昇抑制が常態化することで日銀の国債買入れ額が高止まりする懸念もある。仮に許容上限を1%などへ大幅に引き上げればこの問題は緩和するが、その際は「操作目標の撤廃」と実態があまり変わらなくなり、撤廃時と同じリスクを抱えることになる。

5 日銀はこれまで、10年国債利回りの変動許容幅を当初の0.1%程度から0.2%程度(2018年7月)、0.25%程度(2021年3月)、0.5%程度(2022年12月)へと段階的に拡大してきた。

(3) 長期金利操作目標の年限短期化

(3) 長期金利操作目標の年限短期化最後に、3つ目の修正方法は「長期金利操作目標の年限短期化」だ。具体的には、現在10年国債利回りとしている操作目標を5年国債利回りなどより短い年限へ変更することが想定される。これは植田次期総裁候補が所信聴取において「将来のオプションの一つ」として認めていたやり方でもある。

この方法の「長所」は、10年国債利回りの操作をやめることでYCにおいて現在生じている8年~10年ゾーンの歪みの解消が見込めるうえ、5年国債利回りに新たな許容上限(例えば0.2%など)を設けることで、5年超のゾーンに対しても一定の金利抑制効果が期待できる点だ。また、OIS金利のYCが示すように5年以下のゾーンについては5年超のゾーンほど市場の金利上昇圧力が強くないほか、存置されるマイナス金利政策や1月に拡充した共通担保オペ(5年で実施)による金利抑制効果が届きやすいという利点もある。

さらに、経済との関係で言えば、銀行貸出の貸出期間の大半が5年以下とみられることから、5年以下のゾーンにおける金利上昇を回避することで、経済への負の影響を抑える効果も期待できる。

一方で「短所」はYCにおいて新たな歪みが発生する可能性があることだ。市場が5年国債利回りの許容上限引き上げやさらなる年限短期化を織り込めば、短期ゾーンの金利上昇圧力が高まり、5年国債利回りを上回ることもあり得る。また、10年国債利回りなど5年超の金利に対して5年国債利回り操作目標による抑制効果があまり働かず、金利が想定以上に上昇してしまうリスクもある。

このように、長期金利操作目標を近い将来に修正することを想定した場合には複数の選択肢が考えられるが、それぞれに長所とともに短所がある。「どの効果を重視して、どのリスクを許容するのか」によって採るべき選択肢が変わってくる。来月発足する日銀新体制はいきなり難題と向き合うことになりそうだ(筆者の予想はP8に記載)。

(2023年03月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀による「YCC修正の選択肢」とそれぞれの「長所・短所」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.