- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 勢いづく金(gold)相場、金価格は史上最高値を突破するか?

2023年02月03日

文字サイズ

- 小

- 中

- 大

2. 日銀金融政策(1月)

(日銀)現状維持(+資金供給オペの拡充を決定)

日銀は1月17日~18日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール・YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

日銀は1月17日~18日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール・YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

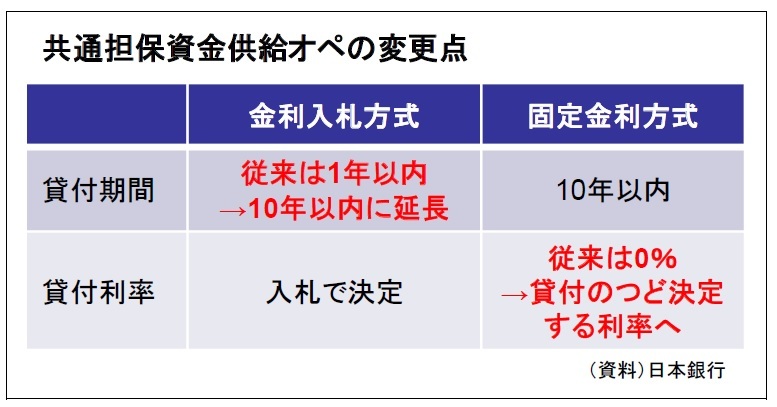

一方、各種資金供給オペについては拡充を決定。とりわけ、共通担保オペについては貸付期間を最長10年に一本化したほか、固定金利方式の貸付利率をそのつど決定する方式に変更し、使い勝手を向上させた。

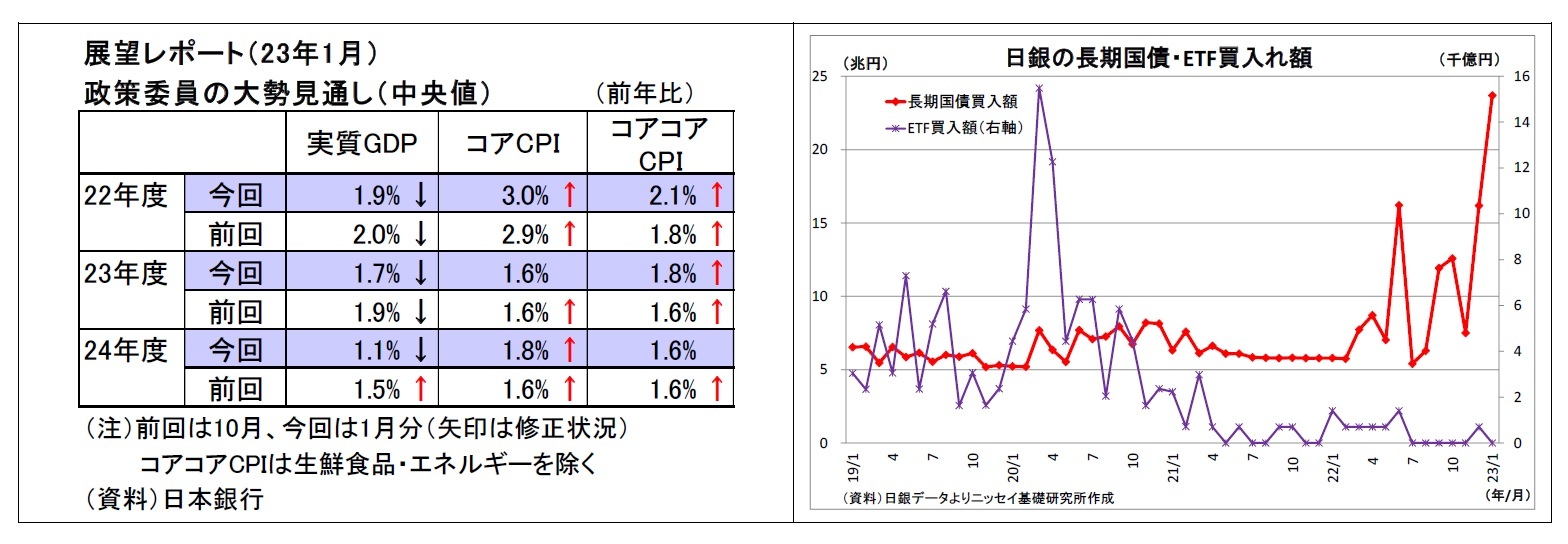

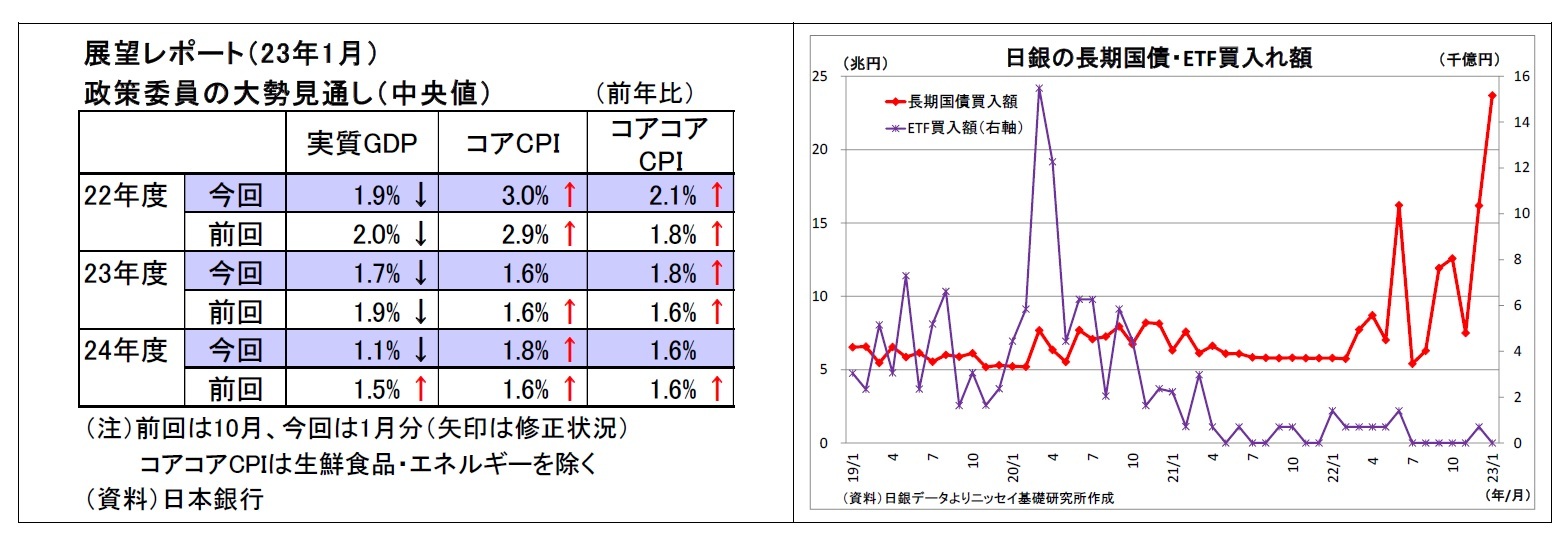

一方、各種資金供給オペについては拡充を決定。とりわけ、共通担保オペについては貸付期間を最長10年に一本化したほか、固定金利方式の貸付利率をそのつど決定する方式に変更し、使い勝手を向上させた。同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2022~24年度の実質GDP成長率をそれぞれ小幅に下方修正する一方、消費者物価上昇率(生鮮食品を除く)については2022年度・24年度分を上方修正した。この結果、物価上昇率は22年度の前年比3.0%から23年度に一旦同1.6%(前回10月時点も1.6%)に低下した後、24年度に同1.8%(前回10月時点は1.6%)に持ち直すという見通しとなった。

会合後の会見において、黒田総裁は展望レポートにおける物価の見通しを解説したうえで、「物価安定の目標を持続的・安定的に達成できる状況が見通せるようになったとは考えていない」と発言、「現在は、経済をしっかりと支え、企業が賃上げできる環境を整えることが重要であり、(中略)金融緩和を継続し、賃金の上昇を伴うかたちでの物価安定の目標の持続的・安定的な実現を目指していく」との方針を示した。

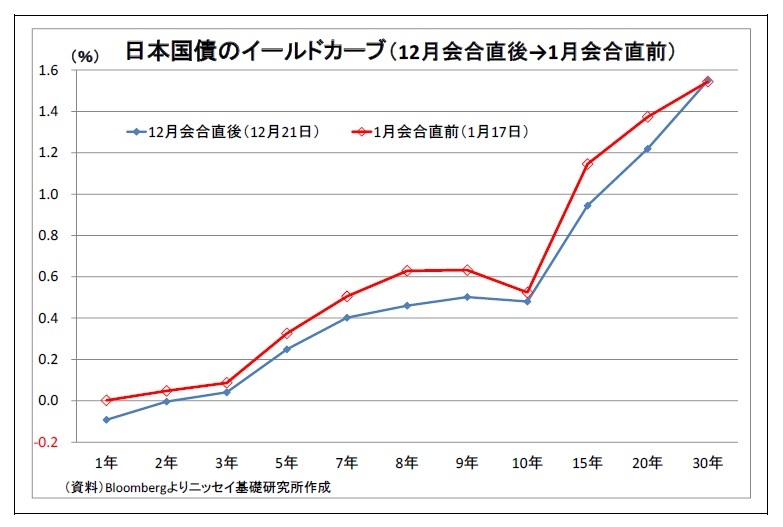

また、12月の政策修正(長期金利の許容上限を0.5%程度に引き上げ)後も残るイールドカーブの歪みや金利上昇については、「運用の見直しからさほど時間が経っていないので、これらの措置(すなわち前回の政策修正)が市場機能に及ぼす影響を評価するには、なお時間を要する」と評価を避ける一方、「経済合理性の観点からは、(長期金利について)0.5%を超える利回りでの取引が継続的に行われることはない」、「今後、市場機能は改善していく」と自信を示した。今後のさらなる政策修正の可能性については、「今回拡充した共通担保資金供給オペも活用しながら、機動的な市場調節運営を行っていく方針であり、長期金利の変動幅を更に拡大する必要があるとは考えていない」と否定的な見解を示した。これに関連して、市場で疑義が高まっているYCCの持続可能性については、「機動的な市場調節運営によって十分に市場の機能度は高まっていく」、「YCCの持続可能性は十分担保される」と主張した。

そして、今回の共通担保オペを拡充した狙いについては、「金融市場調節方針と整合的なイールドカーブの形成を促す手段として、より弾力的な資金供給を可能とするため」とし、「このオペを利用した金融機関が、スワップその他、様々な裁定行動を行うことを通じて、現物市場以外の市場も含めてこういった働きかけが期待できる」、「これによって現物国債の需給に直接的な影響を与えることなく、長めの金利の低下を促すことができる」とその波及経路を説明した。

最後に、IMFが過去に指摘したYCCの操作対象を10年国債利回りから短期化する可能性について問われた場面では、「一番短期の政策金利と、最も代表的な長期金利である 10 年債の金利の二つをターゲットにしてイールドカーブ全体を適切な形に維持するということが最も適切ではないか」と否定的な見解を示す一方で、「もちろん一切いかなる変更も検討しないということではない」と将来における変更の可能性は排除しなかった。

その後、1月26日に公表された同会合についての「金融政策決定会合における主な意見」では、基本的に展望レポートや総裁会見の内容に沿った意見が多かったが、「企業では、価格転嫁とともに賃上げにも前向きな姿勢がみられている。このことは、企業業績の底上げを通じた経済と物価の前向きな循環につながる可能性がある。」、「財だけではなく、サービスの価格も上昇ペースを高めてきている。」、「価格転嫁の進捗は、企業収益の改善や、賃上げと投資の積極化につながっており、それが従業員のエンゲージメントの向上やイノベーション創出を通じて、さらなる収益改善・賃上げをもたらす、という形で好循環が回り始めつつある。」など賃上げや物価上昇に関する前向きな動きを指摘する声が従来よりも目立ってきている。

また、12月の政策修正(長期金利の許容上限を0.5%程度に引き上げ)後も残るイールドカーブの歪みや金利上昇については、「運用の見直しからさほど時間が経っていないので、これらの措置(すなわち前回の政策修正)が市場機能に及ぼす影響を評価するには、なお時間を要する」と評価を避ける一方、「経済合理性の観点からは、(長期金利について)0.5%を超える利回りでの取引が継続的に行われることはない」、「今後、市場機能は改善していく」と自信を示した。今後のさらなる政策修正の可能性については、「今回拡充した共通担保資金供給オペも活用しながら、機動的な市場調節運営を行っていく方針であり、長期金利の変動幅を更に拡大する必要があるとは考えていない」と否定的な見解を示した。これに関連して、市場で疑義が高まっているYCCの持続可能性については、「機動的な市場調節運営によって十分に市場の機能度は高まっていく」、「YCCの持続可能性は十分担保される」と主張した。

そして、今回の共通担保オペを拡充した狙いについては、「金融市場調節方針と整合的なイールドカーブの形成を促す手段として、より弾力的な資金供給を可能とするため」とし、「このオペを利用した金融機関が、スワップその他、様々な裁定行動を行うことを通じて、現物市場以外の市場も含めてこういった働きかけが期待できる」、「これによって現物国債の需給に直接的な影響を与えることなく、長めの金利の低下を促すことができる」とその波及経路を説明した。

最後に、IMFが過去に指摘したYCCの操作対象を10年国債利回りから短期化する可能性について問われた場面では、「一番短期の政策金利と、最も代表的な長期金利である 10 年債の金利の二つをターゲットにしてイールドカーブ全体を適切な形に維持するということが最も適切ではないか」と否定的な見解を示す一方で、「もちろん一切いかなる変更も検討しないということではない」と将来における変更の可能性は排除しなかった。

その後、1月26日に公表された同会合についての「金融政策決定会合における主な意見」では、基本的に展望レポートや総裁会見の内容に沿った意見が多かったが、「企業では、価格転嫁とともに賃上げにも前向きな姿勢がみられている。このことは、企業業績の底上げを通じた経済と物価の前向きな循環につながる可能性がある。」、「財だけではなく、サービスの価格も上昇ペースを高めてきている。」、「価格転嫁の進捗は、企業収益の改善や、賃上げと投資の積極化につながっており、それが従業員のエンゲージメントの向上やイノベーション創出を通じて、さらなる収益改善・賃上げをもたらす、という形で好循環が回り始めつつある。」など賃上げや物価上昇に関する前向きな動きを指摘する声が従来よりも目立ってきている。

(受けとめと今後の予想)

(受けとめと今後の予想)前回12月会合以降も緩和修正の理由とされたイールドカーブの歪みは改善していなかったものの、(1)前回会合から1カ月も経過しておらず、日銀としては様子見の時間帯であったこと、(2)連続で緩和修正に踏み切れば、YCCの機能不全がさらに印象付けられ、YCC撤廃を見越した督促相場が続きかねないことなどから、YCCを現状維持としつつ、歪みを是正すべく、資金供給オペを拡充する結果になったとみられる。このことに違和感はない。当面は拡充された共通担保オペの効果が注目される。

今後については、岸田政権に任命される次期日銀正副総裁のもと、日銀は政権の意向を汲んで金融緩和のさらなる縮小・正常化を模索する可能性が高いと予想している。イールドカーブの歪みなど現行緩和の副作用が完全に是正されないこともそうした流れをサポートする。ただし、今後のスケジュールを考えるとさらなる緩和縮小には時間を要しそうだ。

まず、今年前半には欧米が景気後退に陥り、日本経済を取り巻く外部環境が厳しさを増すとみられ、景気抑制に拍車をかけかねない緩和の縮小はしづらくなる。また、来年年初にはFRBの利下げ開始が見込まれ、23年後半には秒読み段階に入る(ドル安圧力が強まる)と考えられることもハードルになる。日銀は過去、米国の利下げ局面では市場の混乱を避けるため、利上げや長期金利の許容上限引き上げを回避してきた。

従って、現時点では、少なくとも今年については、政府との協議を通じた共同声明改定による物価目標の実質的な緩和や、緩和バイアスの強いフォワードガイダンスの中立化などによって将来の金融政策正常化に向けた地ならしをする程度に留まり、明確な金利上昇を伴うさらなる緩和縮小やYCCの撤廃は見送られる可能性が高いと予想している。

ただし、日銀による昨年末の突然の政策修正とコミュニケーション不足によって政策の予見可能性が低下しているだけに、不確実性は高めとなる。政権や新正副総裁の「正常化に向けた意欲」が筆者の想定より強ければ、金利上昇を伴う形での早期の緩和縮小もあり得る。実際、景気や物価の情勢が整わなくても、今回のように「市場機能の改善が目的」という建前であれば、強引に緩和縮小を行うことも可能だ。

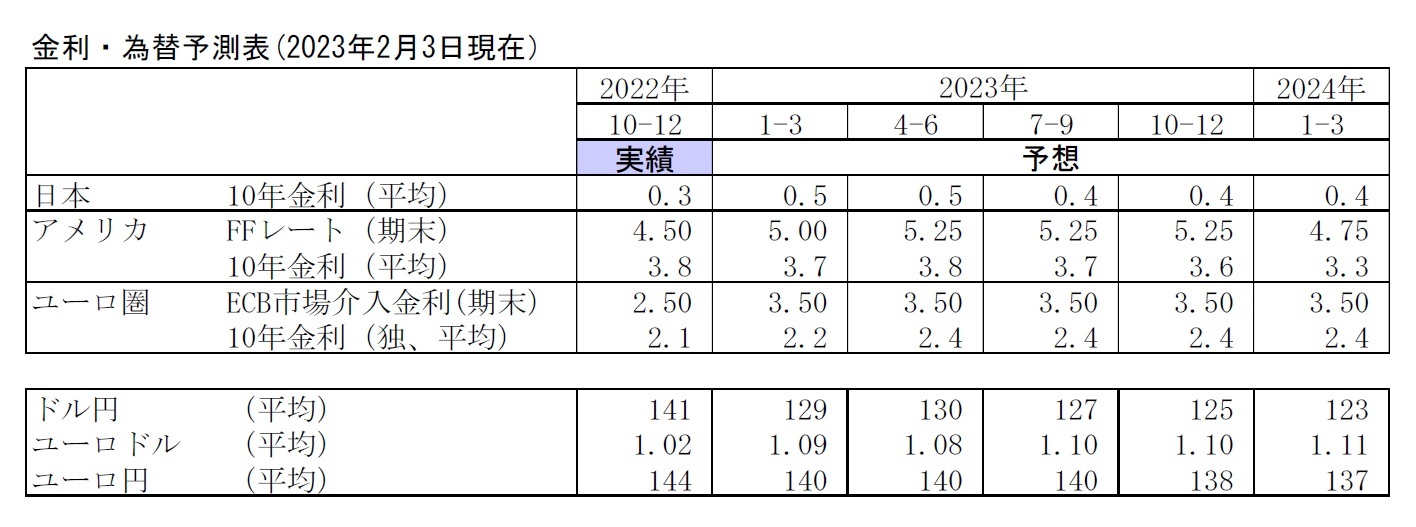

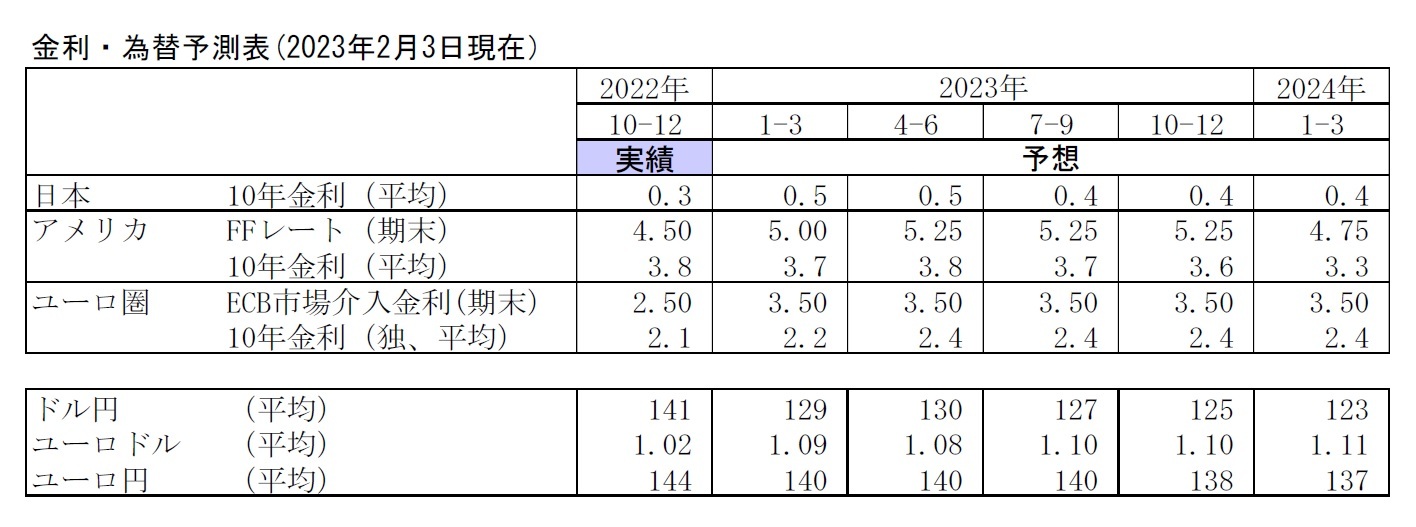

3. 金融市場(1月)の振り返りと予測表

(10年国債利回り)

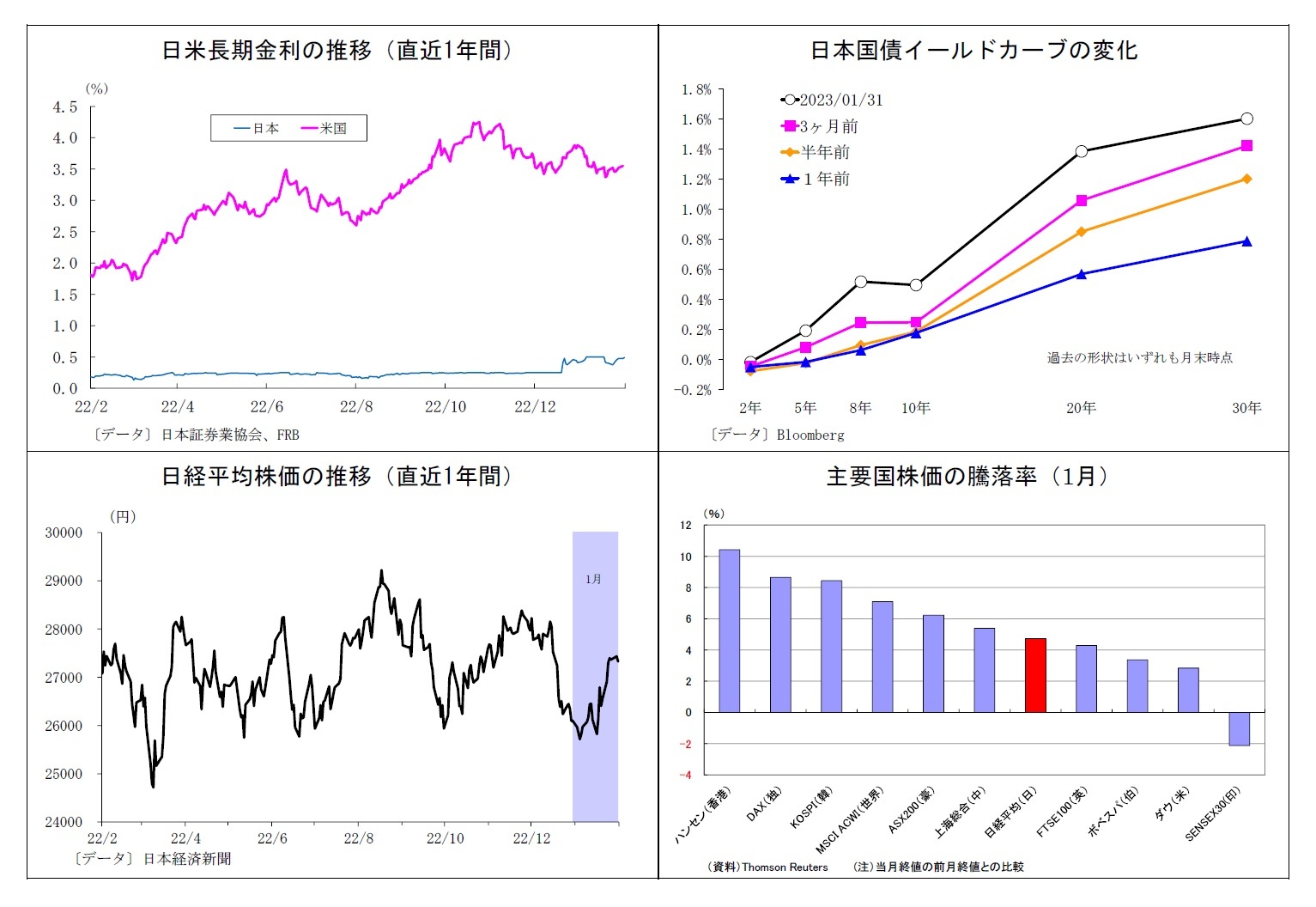

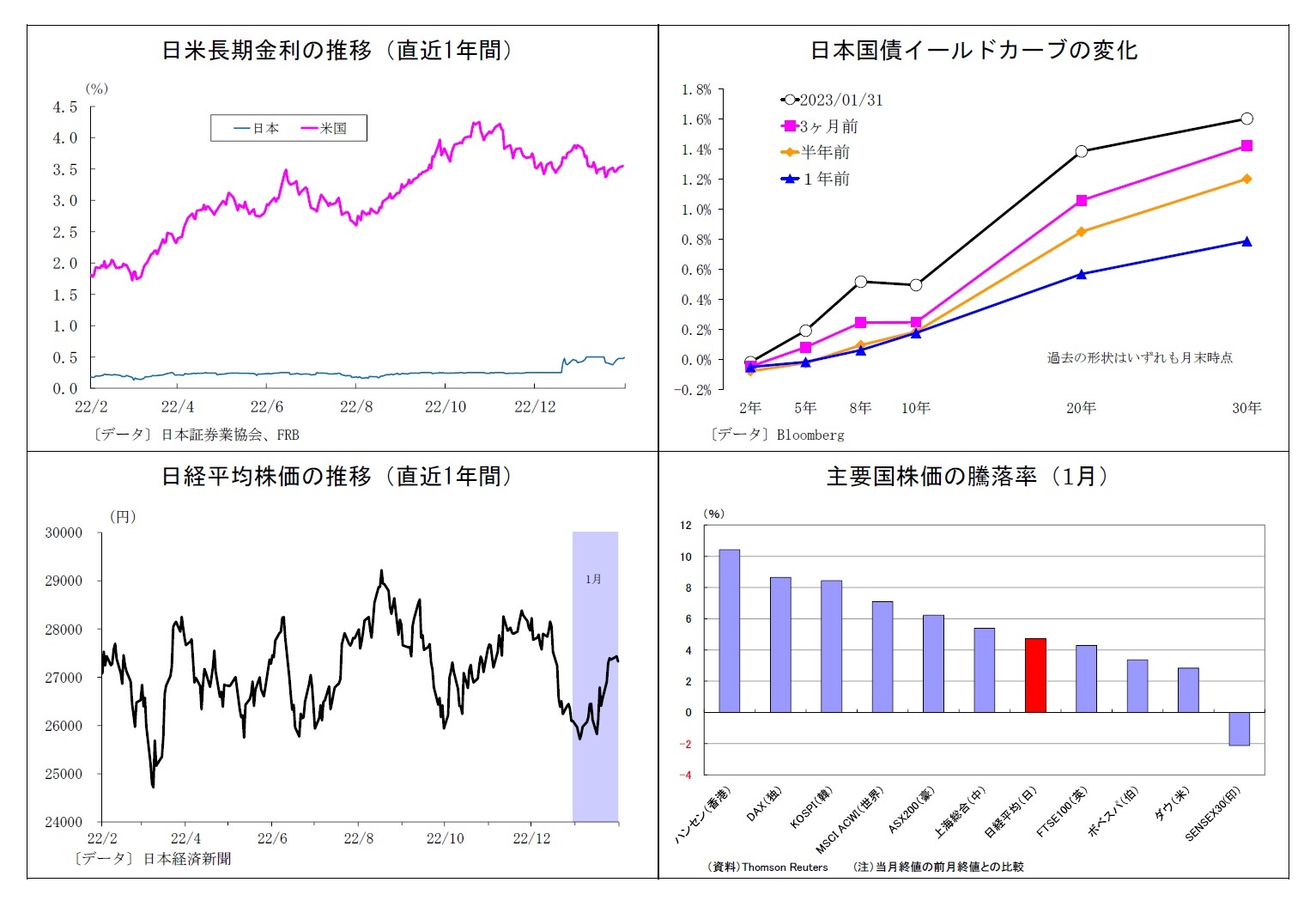

1月の動き(↗) 月初0.4%台前半でスタートし、月末は0.4%台後半に。

月初、10年国債入札を控えた持ち高調整や、日銀によるさらなる緩和修正観測を受けて、5日に日銀の許容レンジ上限にあたる0.5%を付ける。中旬にかけては緩和修正を見込む投資家の国債売り圧力を日銀の国債買入れが吸収する形で0.5%付近での推移が続いたが、「日銀が金融緩和に伴う副作用を点検する」との報道が出た12日以降にはたびたび0.5%の節目を突破する動きがあった。その後、18日の日銀金融政策決定会合で金融政策が現状維持となったことを受けて売り方の買戻しが入り、しばらく0.4%前後での動きに。月終盤には再び日銀による緩和修正の思惑が高まり、0.4%台後半へと上昇。月末は0.5%に肉薄して終了した。

1月の動き(↗) 月初0.4%台前半でスタートし、月末は0.4%台後半に。

月初、10年国債入札を控えた持ち高調整や、日銀によるさらなる緩和修正観測を受けて、5日に日銀の許容レンジ上限にあたる0.5%を付ける。中旬にかけては緩和修正を見込む投資家の国債売り圧力を日銀の国債買入れが吸収する形で0.5%付近での推移が続いたが、「日銀が金融緩和に伴う副作用を点検する」との報道が出た12日以降にはたびたび0.5%の節目を突破する動きがあった。その後、18日の日銀金融政策決定会合で金融政策が現状維持となったことを受けて売り方の買戻しが入り、しばらく0.4%前後での動きに。月終盤には再び日銀による緩和修正の思惑が高まり、0.4%台後半へと上昇。月末は0.5%に肉薄して終了した。

(ドル円レート)

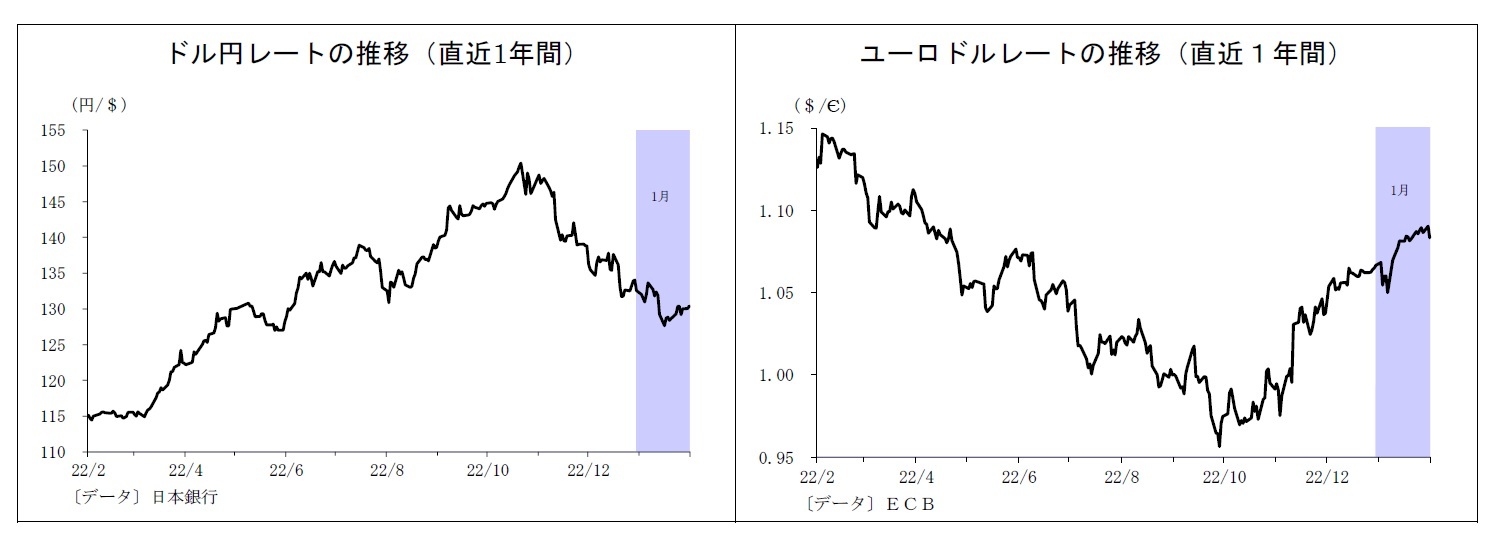

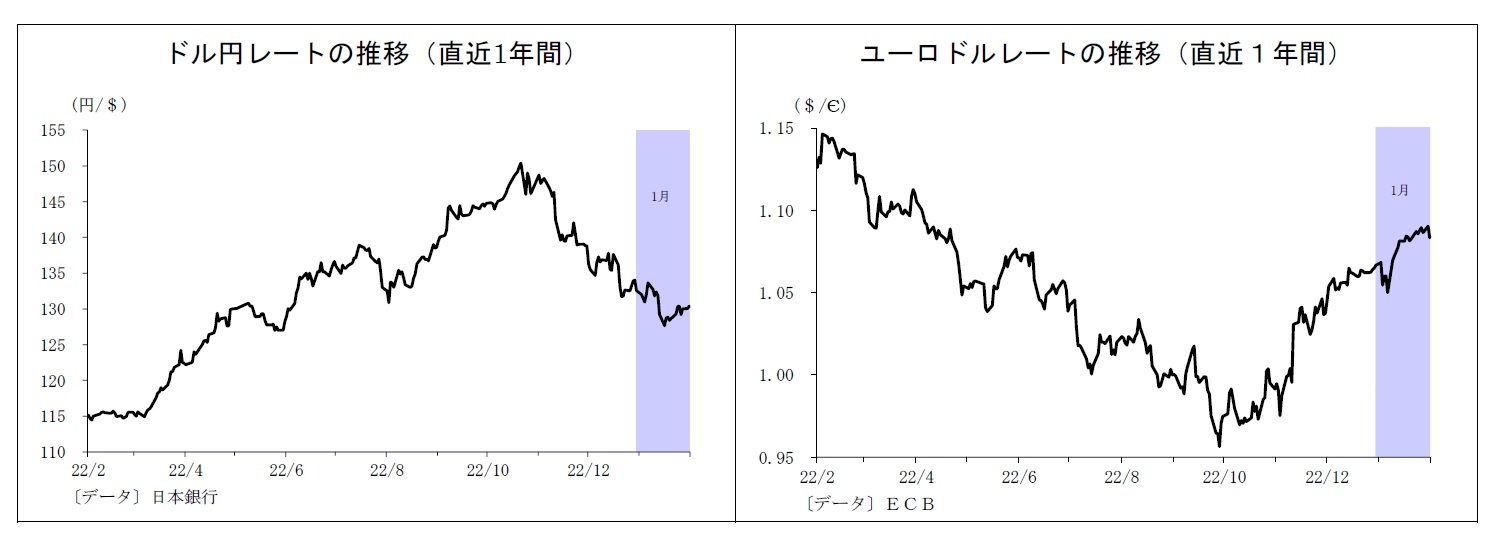

1月の動き(↘) 月初132円付近でスタートし、月末は130円台半ばに。

月初、一進一退の推移となった後、好調な米経済指標を受けてFRBによる利上げ長期化観測が高まり、6日に133円台半ばを回復。しかし、その後は米雇用統計で賃金上昇率が鈍化したうえ、米物価上昇率の伸びが縮小したことを受けて利上げ長期化観測が後退、日銀による緩和修正観測も加わり、16日には127円台まで円高が進行した。下旬には、日銀の共通担保資金供給オペ実施に伴う国内金利の低下や米経済指標の改善を受けてドルがやや持ち直したものの、上値も重く、130円前後での推移に。月末も130円台半ばで終了した。

1月の動き(↘) 月初132円付近でスタートし、月末は130円台半ばに。

月初、一進一退の推移となった後、好調な米経済指標を受けてFRBによる利上げ長期化観測が高まり、6日に133円台半ばを回復。しかし、その後は米雇用統計で賃金上昇率が鈍化したうえ、米物価上昇率の伸びが縮小したことを受けて利上げ長期化観測が後退、日銀による緩和修正観測も加わり、16日には127円台まで円高が進行した。下旬には、日銀の共通担保資金供給オペ実施に伴う国内金利の低下や米経済指標の改善を受けてドルがやや持ち直したものの、上値も重く、130円前後での推移に。月末も130円台半ばで終了した。

(ユーロドルレート)

1月の動き(↗) 月初1.06ドル台後半でスタートし、月末は1.08ドル台前半に。

月初、独物価上昇率の下振れによるECB利上げ観測の後退や、好調な米経済指標を受けて、6日に1.05ドル付近までユーロが売られたが、米雇用統計での賃金上昇率鈍化を受けて、9日には1.07ドル台に浮上。さらにガスの不足懸念の後退や価格の下落によってユーロ圏経済への懸念が緩和し、13日には1.08ドルに達した。その後はしばらく1.08ドル台での展開が続いたが、ユーロ圏の良好な経済指標やECBによる大幅利上げ継続観測によってユーロがさらに買われ、26日には1.09ドルに到達した。月末は持ち高調整が入り、1.08ドル台前半で終了した。

1月の動き(↗) 月初1.06ドル台後半でスタートし、月末は1.08ドル台前半に。

月初、独物価上昇率の下振れによるECB利上げ観測の後退や、好調な米経済指標を受けて、6日に1.05ドル付近までユーロが売られたが、米雇用統計での賃金上昇率鈍化を受けて、9日には1.07ドル台に浮上。さらにガスの不足懸念の後退や価格の下落によってユーロ圏経済への懸念が緩和し、13日には1.08ドルに達した。その後はしばらく1.08ドル台での展開が続いたが、ユーロ圏の良好な経済指標やECBによる大幅利上げ継続観測によってユーロがさらに買われ、26日には1.09ドルに到達した。月末は持ち高調整が入り、1.08ドル台前半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年02月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【勢いづく金(gold)相場、金価格は史上最高値を突破するか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

勢いづく金(gold)相場、金価格は史上最高値を突破するか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.