- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 三次分配と保険(中国)

2023年01月18日

文字サイズ

- 小

- 中

- 大

1――中国の今を映す鏡

「保険は、時代を映す鏡」と言われる1。執筆者なりの理解では、経済成長や社会が成熟する中で、人々の生活上のリスクが変化し、それに合わせてリスク保障のあり方も変化するからであろう。

中国は、1992年に社会主義の下での市場経済(社会主義市場経済)に切り替えたことで、民間保険市場も大きく成長した。今や、米国に次いで世界2位の市場規模にある。市場経済の下では、市場を通じて財・サービスの取引が自由に行われる。しかし、中国では、社会主義体制という既存の監督・管理方法を踏襲したまま、その延長線上で市場の管理がなされている。その結果、政府や市場の監督側の政策実現が優先され、民間保険については、国のセーフティネットの一端を担うという役割も求められている。

保険会社は激しい市場競争にさらされつつも、他方で政府と連携しながら、政策実現のための商品開発も担ってきた。それは、本来であれば政府が財政を投入してカバーすべき貧困層や出稼労働者(新市民)向けのリスク保障に多く見られる。このように、政府が民間保険を活用することでセーフティネットを広げる手法はこれまでも見られ、その担い手としては国有系の保険会社が多い。少子高齢化が進展、財政が厳しさを増し、社会保障に関する経費が増大している習近平政権以降、その動きは顕著で、範囲を更に広げている。それは、市場経済の導入、グローバル化、デジタル化を経て社会が大きく変化し、先に豊かになった民間企業が取り残された人々のリスクをカバーしていくといった意味において、中国の今を映し出していると捉えることもできる。

1 伊藤博(2015)『中国保険業における開放と改革:政策展開と企業経営』お茶の水書房、p3。

中国は、1992年に社会主義の下での市場経済(社会主義市場経済)に切り替えたことで、民間保険市場も大きく成長した。今や、米国に次いで世界2位の市場規模にある。市場経済の下では、市場を通じて財・サービスの取引が自由に行われる。しかし、中国では、社会主義体制という既存の監督・管理方法を踏襲したまま、その延長線上で市場の管理がなされている。その結果、政府や市場の監督側の政策実現が優先され、民間保険については、国のセーフティネットの一端を担うという役割も求められている。

保険会社は激しい市場競争にさらされつつも、他方で政府と連携しながら、政策実現のための商品開発も担ってきた。それは、本来であれば政府が財政を投入してカバーすべき貧困層や出稼労働者(新市民)向けのリスク保障に多く見られる。このように、政府が民間保険を活用することでセーフティネットを広げる手法はこれまでも見られ、その担い手としては国有系の保険会社が多い。少子高齢化が進展、財政が厳しさを増し、社会保障に関する経費が増大している習近平政権以降、その動きは顕著で、範囲を更に広げている。それは、市場経済の導入、グローバル化、デジタル化を経て社会が大きく変化し、先に豊かになった民間企業が取り残された人々のリスクをカバーしていくといった意味において、中国の今を映し出していると捉えることもできる。

1 伊藤博(2015)『中国保険業における開放と改革:政策展開と企業経営』お茶の水書房、p3。

2――企業による三次分配―「保険+慈善活動」の新たな取り組み

2021年9月、アリババやテンセントなどメガプラットフォーマーによる巨額の寄付が話題となった2。その前月の8月の政府委員会の会議で、格差を是正し、国民全体がともに豊かになる「共同富裕」3の実現が再度強調されたからである。中国では、企業や富裕層による寄付を社会における1つの分配方法ととらえ、「三次分配」として位置づけている。以下では、‘先に豊かになった’プラットフォーマーがそれ以外の企業と連携しながら、取り残された人々のリスクをカバーしていく手法の1つとして、保険商品を活用した例を紹介する。

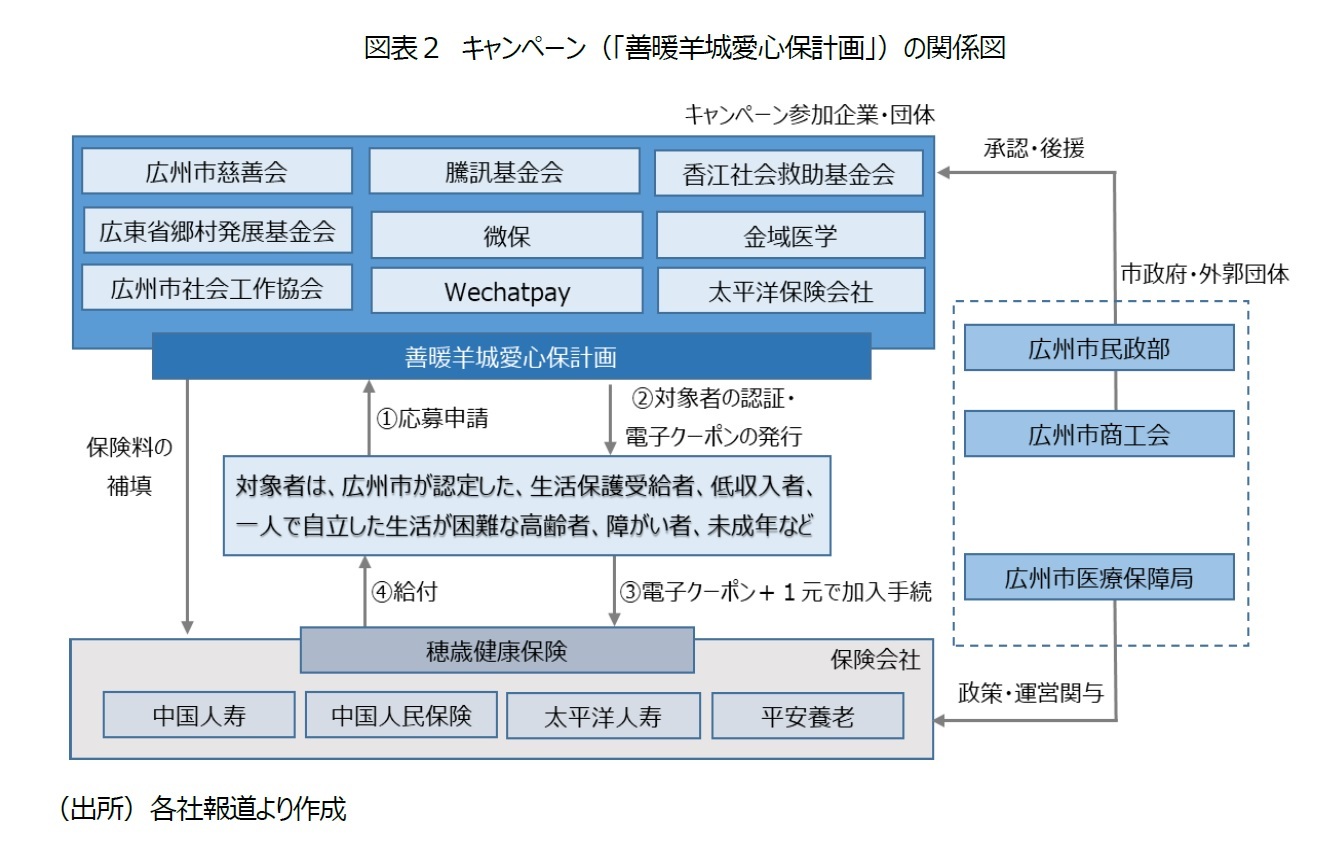

2022年11月、中国の広州市慈善会は、テンセントホールディングス傘下の騰訊基金会4、WeChatpay、微保(テンセント傘下の保険代理販売会社)、太平洋保険会社など企業や団体と合同で、慈善活動キャンペーンを立ち上げた5。それは、広州市が認定した生活保護受給者、低所得者向けに、医療保険を提供するものである。具体的には、対象者は保険料1元(約20円)を支払うだけで、本来年間保険料180元(約3,600円)の医療保険に加入できるというものである。キャンペーンは広州市の民政局や商工会の認可を受けており、地方政府のお墨付きを得て実施された。

今回の取り組みとしては、集まった企業が資金やそれぞれ本業で得意とする技術を持ち寄り、業態の垣根を超えて1つの活動に取り組んでいるのが興味深い。例えば、スマホ上での通知の送信や、本人認証(広州市認定の対象者かの確認)、加入や給付の手続きはWeChat上で完了するようテンセント側が整備し、そのプロセスの確認は微保が担当する。応募する側にとっても、新たなアプリのダウンロードや煩雑な手続きは不要でWeChatのミニプログラム上で速やかに手続きが可能である6。また、参加団体の1つである香江社会救助基金会(香江集団が出資して設立)は今回のキャンペーンの資金として100万元(約2,000万円)を寄付したことを発表しており、各社の寄付を合計すると2022年12月末時点で総額が600万元(約1億2000万円)まで増加した7。対象者以外でも、WeChatのミニプログラムからテンセントの寄付プラットフォームにアクセスでき、寄付をすることができる。

提供されるのは、広州市医療保障局が運営に関わり、大手保険会社4社8が合同で引き受けをしている医療保険(保険名「穂歳健康保険」)である。2020年に募集が開始された保険商品であり、期間は1年間で、通常加入する場合は上掲のとおり年間保険料180元(2022年、2023年)となっている。ただし、この医療保険は、広州市の市民向けに設計された保険商品であり9、加入に際して年齢、戸籍の種類(都市戸籍/農村戸籍)、職業、既往症などの条件が問われないという特性を持っている。このような医療保険は、保険市場で販売される一般的な医療保険とは異なり、公的医療保険と民間保険の中間に存在する保険として補充医療保険に位置付けられている。

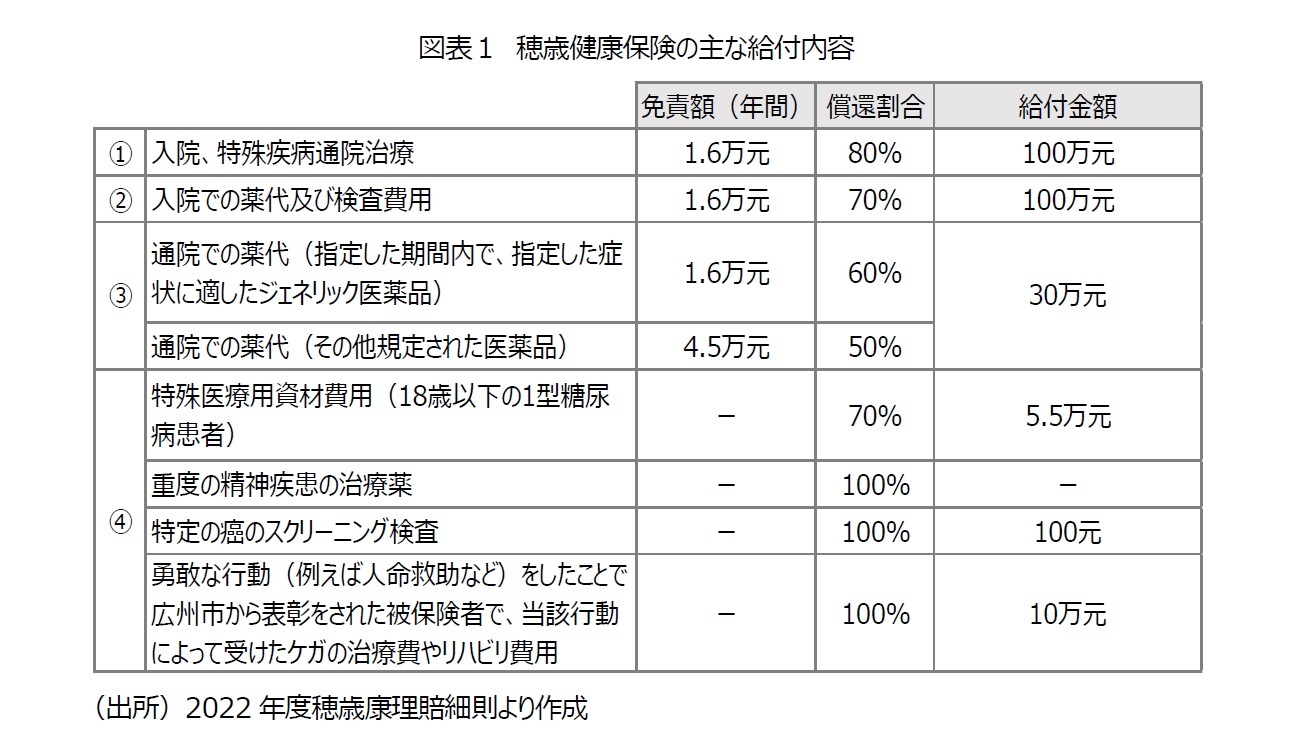

給付内容は、入院での治療費や特殊疾病の通院治療費、入院での薬代、検査費用などを対象としており、給付額は100万元(約2,000万円)と高額である(図表1)。ただし、給付内容によって免責額が1.6万元(約32万円)、4.5万元(約90万円)と高く設定されており、そもそも免責額分の負担が重いという問題に留意が必要である。その一方で、中国では、日本のような生活保護における医療扶助は整備が進んでおらず、貧困に陥るまたは貧困から抜け出せない原因の首位は病気による医療費負担となっている10。今回提供される医療保険は免責額が高いものの、一定程度の負担が可能であれば、これまでの状況下では諦めていた大きな手術や長期入院などが可能になるという利点はある。

2022年11月、中国の広州市慈善会は、テンセントホールディングス傘下の騰訊基金会4、WeChatpay、微保(テンセント傘下の保険代理販売会社)、太平洋保険会社など企業や団体と合同で、慈善活動キャンペーンを立ち上げた5。それは、広州市が認定した生活保護受給者、低所得者向けに、医療保険を提供するものである。具体的には、対象者は保険料1元(約20円)を支払うだけで、本来年間保険料180元(約3,600円)の医療保険に加入できるというものである。キャンペーンは広州市の民政局や商工会の認可を受けており、地方政府のお墨付きを得て実施された。

今回の取り組みとしては、集まった企業が資金やそれぞれ本業で得意とする技術を持ち寄り、業態の垣根を超えて1つの活動に取り組んでいるのが興味深い。例えば、スマホ上での通知の送信や、本人認証(広州市認定の対象者かの確認)、加入や給付の手続きはWeChat上で完了するようテンセント側が整備し、そのプロセスの確認は微保が担当する。応募する側にとっても、新たなアプリのダウンロードや煩雑な手続きは不要でWeChatのミニプログラム上で速やかに手続きが可能である6。また、参加団体の1つである香江社会救助基金会(香江集団が出資して設立)は今回のキャンペーンの資金として100万元(約2,000万円)を寄付したことを発表しており、各社の寄付を合計すると2022年12月末時点で総額が600万元(約1億2000万円)まで増加した7。対象者以外でも、WeChatのミニプログラムからテンセントの寄付プラットフォームにアクセスでき、寄付をすることができる。

提供されるのは、広州市医療保障局が運営に関わり、大手保険会社4社8が合同で引き受けをしている医療保険(保険名「穂歳健康保険」)である。2020年に募集が開始された保険商品であり、期間は1年間で、通常加入する場合は上掲のとおり年間保険料180元(2022年、2023年)となっている。ただし、この医療保険は、広州市の市民向けに設計された保険商品であり9、加入に際して年齢、戸籍の種類(都市戸籍/農村戸籍)、職業、既往症などの条件が問われないという特性を持っている。このような医療保険は、保険市場で販売される一般的な医療保険とは異なり、公的医療保険と民間保険の中間に存在する保険として補充医療保険に位置付けられている。

給付内容は、入院での治療費や特殊疾病の通院治療費、入院での薬代、検査費用などを対象としており、給付額は100万元(約2,000万円)と高額である(図表1)。ただし、給付内容によって免責額が1.6万元(約32万円)、4.5万元(約90万円)と高く設定されており、そもそも免責額分の負担が重いという問題に留意が必要である。その一方で、中国では、日本のような生活保護における医療扶助は整備が進んでおらず、貧困に陥るまたは貧困から抜け出せない原因の首位は病気による医療費負担となっている10。今回提供される医療保険は免責額が高いものの、一定程度の負担が可能であれば、これまでの状況下では諦めていた大きな手術や長期入院などが可能になるという利点はある。

保険料の支払いについては、対象者本人が1元を負担し、残りの保険料分をキャンペーンの資金から拠出する(図表2)。応募方法は、スマホから応募し、広州市の生活保護対象者など本人と認証されれば179元の額面の電子クーポンが配布される。対象者はこの電子クーポンと1元をWeChat上で決済し、加入することができるというものである。保険の契約期間は2023年1月1日~2023年12月31日で1年間の契約となっている。

なお、募集期間は当初、2022年11月29日から12月31日の間とされていたが延期され、2023年の1月15日までとなった11。資金の関係上、定員に達した時点で募集を終了すると発表していたものの、1ヵ月ほどでは定員に達しなかったようである。広州市の対象者はおよそ6万人とされているが、2022年末時点で加入しているのは2.5万人ほどであった12。

なお、募集期間は当初、2022年11月29日から12月31日の間とされていたが延期され、2023年の1月15日までとなった11。資金の関係上、定員に達した時点で募集を終了すると発表していたものの、1ヵ月ほどでは定員に達しなかったようである。広州市の対象者はおよそ6万人とされているが、2022年末時点で加入しているのは2.5万人ほどであった12。

2 日本経済新聞「高額寄付、中国富裕層走る―小米など「共同富裕」警戒 民間活力そぐ恐れ」(2021年9月3日)

https://www.nikkei.com/article/DGKKZO75409010T00C21A9MM8000/ 2023年1月10日アクセス。

3 政府は、共同富裕を実現する方法として、市場を通じて個人や集団に分配される「一次分配」、一旦分配された資源を政府が必要度に応じて税制や社会保障を通じて再び分配しなおす「再分配」に加えて、企業や個人の慈善活動や寄付などによる「三次分配」といった分配機能を適切に組み合わせることで格差を是正するとしている。

4 基金会とは、社会団体、民間の非営利組織にあたる(基金会管理弁法第2条)。

5 キャンペーンに参加した団体は、上掲以外では広東省郷村発展基金会、香江社会救助基金会、金域医学、広州市社会工作協会がある。キャンペーンの名称は「善暖羊城愛心保計画」。

6 WeChatの小程序(ミニプログラム)で提示された「微信支付愛心保障」から手続きが可能となっている。

7 金羊網「広州市政協医院鄭子殷:建議建立多方共付模式 譲特困群衆買得起普恵保険」(2023年1月6日)、https://news.ycwb.com/2023-01/06/content_51670101.htm、2023年1月6日アクセス。なお、当該報道では、広州市のすべての対象者が加入できるためには1,000万元の資金が必要としている。

8 4社とは、国有系最大手生保の中国人寿、大手民間生保の太平洋人寿、大手民間で年金専用の保険会社である平安養老保険、国有系最大手損保の中国人民保険である。

9 加入条件としては、広州市の公的医療保険に加入している者、広州市の戸籍保有者(進学のために広州市に在籍している学生などを含む)広州市の居住証を取得している者などである。

10 朱珉(2020)「中国における貧困対策の新たな模索―政府と保険会社の協働による「扶貧」を中心に」『中国研究月報』vol.74一般

社団法人中国研究所。朱によると、中国の貧困問題について、その原因を自然条件(災害、土地資源の不足、水不足)、経済発展条件

(交通不便、技術不足、資金不足)、人的資本要素(教育資金、インセンティブ不足、労働力不足、病気、障害)に分けてみた場合、

人的資本要素の「病気」が全体の42.1%を占め、最大の要因となった 。

11 南方網「告訴身辺人!2023年“穂歳康”参保時間延長至1月15日」(2023年1月2日)

https://news.southcn.com/node_54a44f01a2/1a7079a729.shtml 2023年1月10日アクセス。

12 騰訊網「広州、只要1块銭!」(2022年12月20日)https://www.sohu.com/a/619303139_792551 2023年1月10日アクセス。

3――共同富裕と保険

上掲の広州市での取り組みは、以下の3点において中国の今を映していると言えよう。それは、対象としている保険が(1)市政府と民間保険会社が協働で運営する医療保険であること、(2)共同富裕(民間企業の寄付)の一環で、社会的弱者に提供していること、(3)プラットフォーマーが金融商品における、人と商品の「仲介」13というコアコンピタンスを活かした運営をしていること、である。

(1) 地方政府と保険会社の協働運営の医療保険については、習近平政権以降、取り組みが強化されている。特に新型コロナウイルス禍に伴って、健康に対する意識高まり、需要も拡大した。地方政府は、保険会社に実質的な保険経営を委託しながらも、政策的に関与する形をとることで、そのセーフティネットの拡大をはかろうとしている。

(2) 共同富裕の一環として実施している点については、現政権下で共同富裕実現に向けて、三次分配が重要な分配手法として浮上している点にあろう。三次分配は地域、対象者をピンポイントで、期間を決めた救済は可能である。しかし、本来であれば国の社会保障制度による再分配機能の強化が重要である点に留意する必要がある。

また、(3)プラットフォーマーによるコアコンピタンスの強化については、近年のオンライン金融事業の規制強化・健全化を経て、プラットフォーマーが本来持つ、人と商品を仲介する能力がより強化されている。今般の取り組みも、本人通知から加入手続き、決済、給付まで可能というWeChat(プラットフォーム)と、保険代理販売という微保がその力を発揮し、キャンペーンを実現可能なものとしている。規制強化によってオンライン金融事業の運営への影響はあったものの、本来より持つ仲介力は金融事業のみならず社会保険分野においても必要不可欠で、その重要性が再認識されている。

13 梶谷懐(2018)『中国経済講義-統計の信頼性から成長のゆくえまで』中央公論新社p.217。

(1) 地方政府と保険会社の協働運営の医療保険については、習近平政権以降、取り組みが強化されている。特に新型コロナウイルス禍に伴って、健康に対する意識高まり、需要も拡大した。地方政府は、保険会社に実質的な保険経営を委託しながらも、政策的に関与する形をとることで、そのセーフティネットの拡大をはかろうとしている。

(2) 共同富裕の一環として実施している点については、現政権下で共同富裕実現に向けて、三次分配が重要な分配手法として浮上している点にあろう。三次分配は地域、対象者をピンポイントで、期間を決めた救済は可能である。しかし、本来であれば国の社会保障制度による再分配機能の強化が重要である点に留意する必要がある。

また、(3)プラットフォーマーによるコアコンピタンスの強化については、近年のオンライン金融事業の規制強化・健全化を経て、プラットフォーマーが本来持つ、人と商品を仲介する能力がより強化されている。今般の取り組みも、本人通知から加入手続き、決済、給付まで可能というWeChat(プラットフォーム)と、保険代理販売という微保がその力を発揮し、キャンペーンを実現可能なものとしている。規制強化によってオンライン金融事業の運営への影響はあったものの、本来より持つ仲介力は金融事業のみならず社会保険分野においても必要不可欠で、その重要性が再認識されている。

13 梶谷懐(2018)『中国経済講義-統計の信頼性から成長のゆくえまで』中央公論新社p.217。

(2023年01月18日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

【書籍】

第15回日本保険学会賞 受賞 『十四億人の安寧-デジタル国家中国の社会保障戦略』

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【三次分配と保険(中国)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

三次分配と保険(中国)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.