- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 初めての保険としての「恵民保」(中国)【アジア・新興国】中国保険市場の最新動向(55)

2022年12月21日

文字サイズ

- 小

- 中

- 大

地域間の経済格差が大きい中国では、保険の普及度合も同様に格差が大きい。北京や上海といったメガシティでは普及が進み、大手保険会社による市場の競争も激しい。一方、地方・小規模都市ではこれまで保険に加入したことがない見込客が存在する。

今般、保険販売のオンラインプラットフォーマーの水滴(WaterDrop)は、傘下の研究機関による『恵民保ユーザー洞察報告』(以下、「報告」とする)を発表した。報告では、市政府が推奨する医療保険商品「恵民保」に注目して、その加入者像や認知度合、加入方法などを分析している。本稿では報告に基づいて、「恵民保」のユーザーがどのような特性を持っているのかを紹介する。

今般、保険販売のオンラインプラットフォーマーの水滴(WaterDrop)は、傘下の研究機関による『恵民保ユーザー洞察報告』(以下、「報告」とする)を発表した。報告では、市政府が推奨する医療保険商品「恵民保」に注目して、その加入者像や認知度合、加入方法などを分析している。本稿では報告に基づいて、「恵民保」のユーザーがどのような特性を持っているのかを紹介する。

1――「恵民保」は市政府が推奨する市民向けの医療保険商品。2021年時点で総人口の1割に相当する1.4億人が加入。

「恵民保」は、各市政府と民間保険会社が協働で、市民向けに設計・販売する医療保険商品の総称である。入院・重大疾病治療などの高額給付を目的としている。

通常の医療保険商品と異なるのは、市が運営する公的医療保険に加入している市民を対象とし、その都市の需要に応じて個々に設計されている点にある。また、保険商品でありながら、加入年齢に制限を設けず、保険料は年齢や罹患リスクに関係なく同額で1、それほど高額に設定されていないという特徴がある。高齢者や罹患歴がある人にとって加入ハードルが低い保険商品と言えよう。

そもそも公的医療保険による給付が限定的であることから、市政府も自己負担額を軽減する保険として期待を寄せている。市政府は、運営に際して財政支援は行っていない。しかし、契約を引き受ける保険会社を入札で決定したり、市政府のウェブサイトで商品紹介をして加入を促進したり、公的医療保険の個人口座から保険料の引き落としを可能とするなどの側面的なサポートをしている。

よって、恵民保は民間の保険会社が販売する保険商品ではあるものの、市政府が運営に関与するなど、通常の民間保険商品とは異なり、「補充医療保険」として位置づけられている。恵民保は、2015年に深圳市で初めて導入された。2021年末時点では、導入地域が全国28省まで広がり、人口の1割に相当する1.4億人が加入、保険料収入は140億元となった2。これは同年の健康保険3の保険料収入である9,657億元の7.2%に相当する。新型コロナ以降、健康リスクの高まりから契約者が増加しており、2025年までに2億人を突破する可能性も指摘されている4。

1 リスクが高い場合は、給付割合を抑えるなどの措置をとっている地域もある。

2 中国保険行業協会『2021中国保険業社会責任報告』

3 健康保険には、医療保険、疾病保険、介護保険、所得補償保険、傷害保険がある。

4 「恵民保持続掀熱潮!超190款覆蓋278個地級市近億人、多地昇級上線、這一問題引関注」金融界、2022年11月21日、http://bank.jrj.com.cn/2022/11/21001437152676.shtml 2022年12月13日アクセス

通常の医療保険商品と異なるのは、市が運営する公的医療保険に加入している市民を対象とし、その都市の需要に応じて個々に設計されている点にある。また、保険商品でありながら、加入年齢に制限を設けず、保険料は年齢や罹患リスクに関係なく同額で1、それほど高額に設定されていないという特徴がある。高齢者や罹患歴がある人にとって加入ハードルが低い保険商品と言えよう。

そもそも公的医療保険による給付が限定的であることから、市政府も自己負担額を軽減する保険として期待を寄せている。市政府は、運営に際して財政支援は行っていない。しかし、契約を引き受ける保険会社を入札で決定したり、市政府のウェブサイトで商品紹介をして加入を促進したり、公的医療保険の個人口座から保険料の引き落としを可能とするなどの側面的なサポートをしている。

よって、恵民保は民間の保険会社が販売する保険商品ではあるものの、市政府が運営に関与するなど、通常の民間保険商品とは異なり、「補充医療保険」として位置づけられている。恵民保は、2015年に深圳市で初めて導入された。2021年末時点では、導入地域が全国28省まで広がり、人口の1割に相当する1.4億人が加入、保険料収入は140億元となった2。これは同年の健康保険3の保険料収入である9,657億元の7.2%に相当する。新型コロナ以降、健康リスクの高まりから契約者が増加しており、2025年までに2億人を突破する可能性も指摘されている4。

1 リスクが高い場合は、給付割合を抑えるなどの措置をとっている地域もある。

2 中国保険行業協会『2021中国保険業社会責任報告』

3 健康保険には、医療保険、疾病保険、介護保険、所得補償保険、傷害保険がある。

4 「恵民保持続掀熱潮!超190款覆蓋278個地級市近億人、多地昇級上線、這一問題引関注」金融界、2022年11月21日、http://bank.jrj.com.cn/2022/11/21001437152676.shtml 2022年12月13日アクセス

2――恵民保の加入者像:契約者の平均年齢は45-50歳で、40代以上が7割を占める。ただし、自身ではなく、家族を対象(被保険者)とした加入が7割。加入の8割は都市部で会社員が加入する公的医療保険の被保険者。公的医療保険の給付がより限定的な都市の非就労者・農村住民向け制度の被保険者は2割未満。

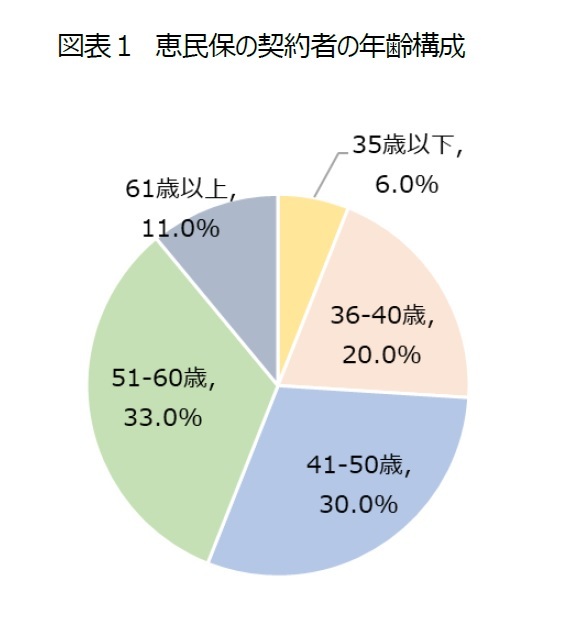

報告によると、恵民保の契約者の年齢構成は、40歳以下が26.0%と若年層は少ない(図表1)。最も多いのは51-60歳の33.0%、次いで41-50歳の30.0%で、40代以上が74.0%を占めている。商品特性として加入年齢の制限を設けていない点や、慢性疾患などの罹患歴があったとしても加入が可能な点、保険料が年齢に関係なく同額である点からも、罹患リスク、保険料が高くなる年齢層の加入が進んでいることが分かる(図表1)。加入については、自身のための加入が30.0%と少ない一方、家族を対象(被保険者)とした加入が70.0%を占めるなど、子女が自身の親世代のために加入している点もうかがえる。

報告によると、恵民保の契約者の年齢構成は、40歳以下が26.0%と若年層は少ない(図表1)。最も多いのは51-60歳の33.0%、次いで41-50歳の30.0%で、40代以上が74.0%を占めている。商品特性として加入年齢の制限を設けていない点や、慢性疾患などの罹患歴があったとしても加入が可能な点、保険料が年齢に関係なく同額である点からも、罹患リスク、保険料が高くなる年齢層の加入が進んでいることが分かる(図表1)。加入については、自身のための加入が30.0%と少ない一方、家族を対象(被保険者)とした加入が70.0%を占めるなど、子女が自身の親世代のために加入している点もうかがえる。恵民保険の加入には、市が運営する公的医療保険への加入が条件となっている。都市の会社員が加入する都市職工基本医療保険の被保険者が全体の80%を占め、都市の非就労者・農村住民が加入する都市・農村住民基本医療保険の被保険者が17%を占めた。中国の公的医療保険制度の場合、市ごとに制度が異なり、更に制度ごとにも給付限度額や自己負担割合が異なる。都市・農村住民基本医療保険の場合、負担が総じて低額で、給付も低く抑えられている。政府は、都市・農村住民の加入による自己負担の軽減をより求めたいのであろうが、その状況には至っていないようである。

また、契約者を居住都市の規模別でみた場合、中規模~小規模都市の三線都市が25.0%と最も多かった。一線都市が20.0%、二線都市が19.0%、四線都市が22.0%で、五線都市以下の小規模都市では全体の14.0%にとどまった。

3――恵民保の認知度・市場における浸透度合:都市では大規模都市の一線都市、年齢では40代以上で認知度、浸透度合とも高い。

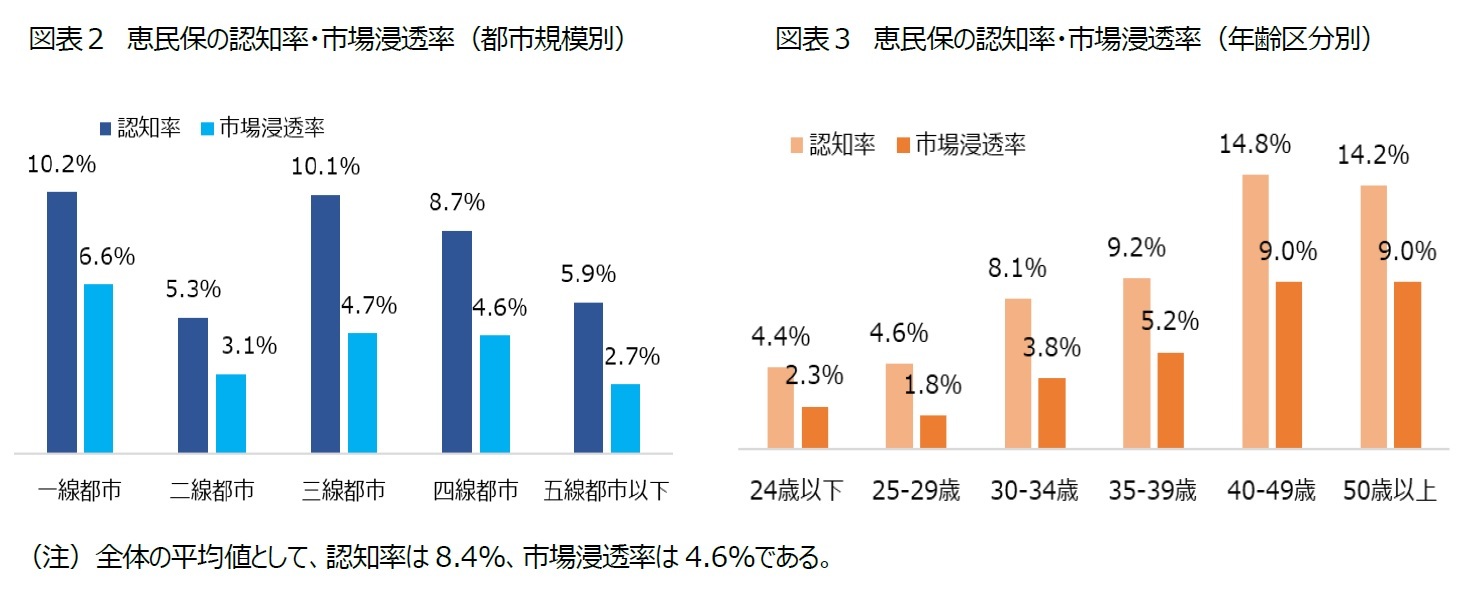

恵民保がどれくらい認知され、加入はどれくらい進んでいるのか。まず、全体として認知度(認知率)が8.4%、市場での浸透率度合(市場浸透率)5は4.6%と低いことがわかった。ただし、認知している人の契約率は54.8%と、およそ半数以上が契約していることになる。

図表2は、認知率・市場浸透率を都市規模別に示したものであるが、メガシティである北京市、上海市などの一線都市は他市と比較して、認知率(10.2%)、市場浸透率(6.6%)とも最も高い。三線都市も一線都市と同様に認知率は10.1%と高いが、市場浸透率は4.7%とおよそ2ポイント低くなっている。一方、小規模都市を中心とした五線都市以下では、認知率(5.9%)も市場浸透率(2.7%)も低かった。年齢区分別に示した図表3を見ると、恵民保の加入年齢構成(図表1)と同様に、40代、50代以上の認知率、市場浸透率がその他の年齢区分よりも突出して高いことが分かる。

図表2は、認知率・市場浸透率を都市規模別に示したものであるが、メガシティである北京市、上海市などの一線都市は他市と比較して、認知率(10.2%)、市場浸透率(6.6%)とも最も高い。三線都市も一線都市と同様に認知率は10.1%と高いが、市場浸透率は4.7%とおよそ2ポイント低くなっている。一方、小規模都市を中心とした五線都市以下では、認知率(5.9%)も市場浸透率(2.7%)も低かった。年齢区分別に示した図表3を見ると、恵民保の加入年齢構成(図表1)と同様に、40代、50代以上の認知率、市場浸透率がその他の年齢区分よりも突出して高いことが分かる。

5 浸透率度合(市場浸透率)は、特定の地域における市場の獲得度合で、地域の人口に対する契約者の割合。

4――民間保険の加入状況:恵民保の契約者のうち、54.4%が初めて民間保険に加入。都市の経済規模が小さい五線都市以下では64.8%まで上昇。年齢別では24歳以下が62.2%と若年層の方が多い。

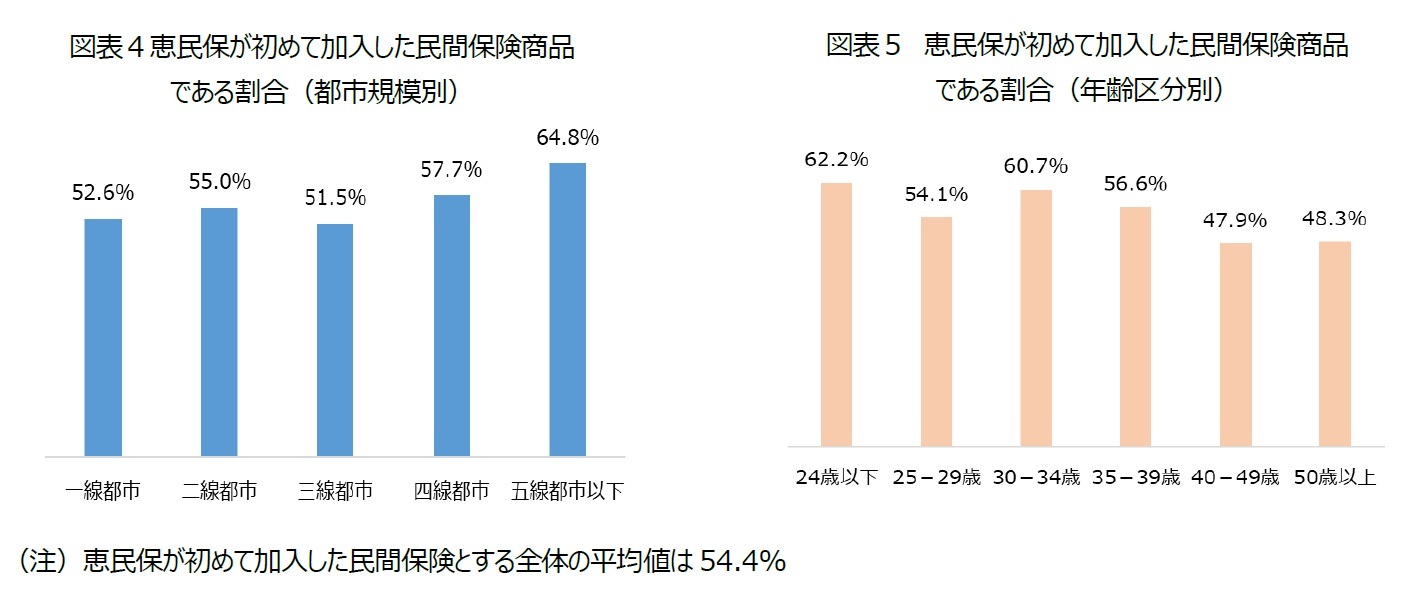

また、民間保険の加入状況については、恵民保が初めて加入した民間保険とする回答が全体の54.4%を占めた。都市の規模別でみると、北京市、上海市といった一線都市の場合はそれが52.6%であったのに対して、都市の経済規模がより小さくなる四線都市は57.7%、更に小さい五線都市以下では64.8%と高くなっている傾向がみられた(図表4)。ただし、どの規模の都市においても50%を超えるなど、初めて加入する民間保険商品としてハードルが高くない点がうかがえる。

また、年齢区分別で、恵民保が初めて加入した民間保険商品と回答するのは24歳以下が62.2%と最も多かった。30-34歳も同様に60.7%となっている(図表5)。それ以外の年齢区分においても総じて50%前後となり、年齢区分別でも総じて高い状態にある。ただし、40代以上は50%未満(40‐49歳が47.9%、50歳以上が48.3%)と、その他の年齢区分よりも低くなっている。これまですでに民間保険への加入があった点が見受けられる。

また、年齢区分別で、恵民保が初めて加入した民間保険商品と回答するのは24歳以下が62.2%と最も多かった。30-34歳も同様に60.7%となっている(図表5)。それ以外の年齢区分においても総じて50%前後となり、年齢区分別でも総じて高い状態にある。ただし、40代以上は50%未満(40‐49歳が47.9%、50歳以上が48.3%)と、その他の年齢区分よりも低くなっている。これまですでに民間保険への加入があった点が見受けられる。

5――加入:友人・同僚、SNSをきっかけに知り、価格や政府による安心感が加入動機として上位になっている。加入手続きは、テンセントによる恵民保の公衆号、保険販売のオンラインプラットフォーマーからが多い。

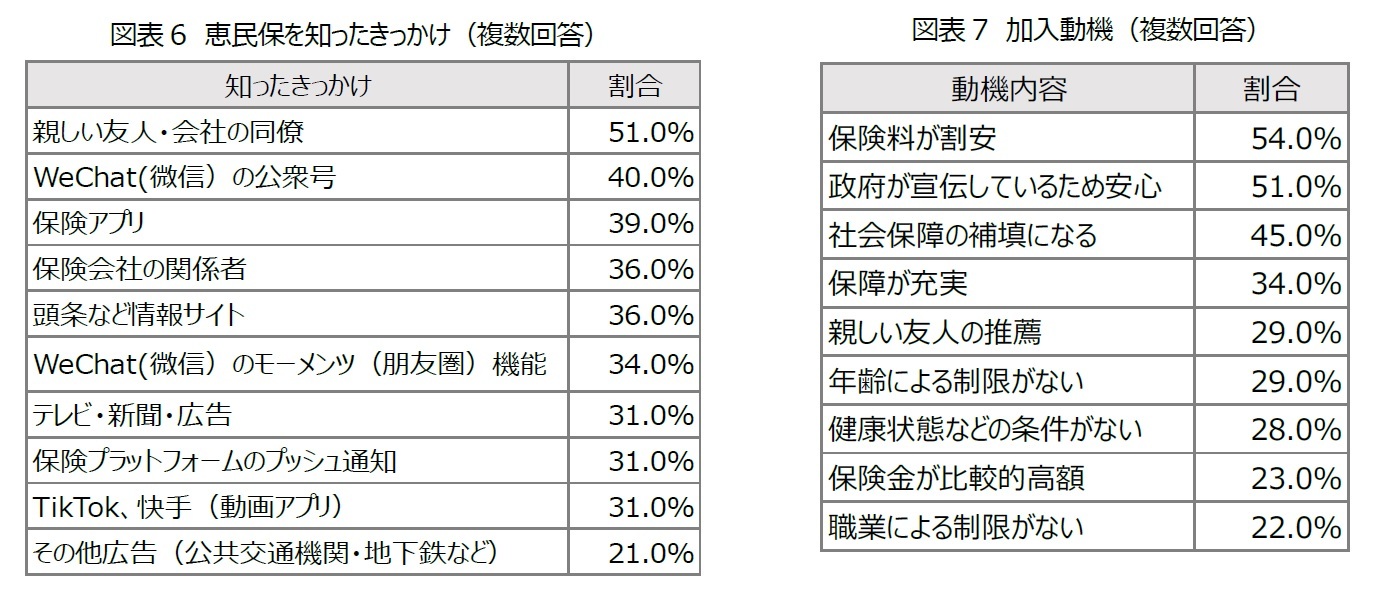

恵民保を知ったきっかけについては、親しい友人・会社の同僚(51.0%)に加えて、WeChat(微信)の公衆号6(40.0%)、保険アプリ(39.0%)、などSNSがきっかけとなる場合も上位となっている(図表6)。友人・同僚に加えて、保険会社の関係者(36.0%)など既存の口コミが手堅い。その一方で、TikTok、快手(動画アプリ)なども含めSNSの活用が進んだために、ユーザーへのアクセスポイントが増加した姿が見えてくる。

また、加入動機としては、保険料が割安(54.0%)、政府が宣伝しているため安心(51.0%)といった価格、安全性が最も重視されている(図表7)。一方、年齢による制限がない(29.0%)、健康状態などの条件がない(23.0%)など、恵民保が持つ商品特性も加入につながっている点がうかがえる。

また、加入動機としては、保険料が割安(54.0%)、政府が宣伝しているため安心(51.0%)といった価格、安全性が最も重視されている(図表7)。一方、年齢による制限がない(29.0%)、健康状態などの条件がない(23.0%)など、恵民保が持つ商品特性も加入につながっている点がうかがえる。

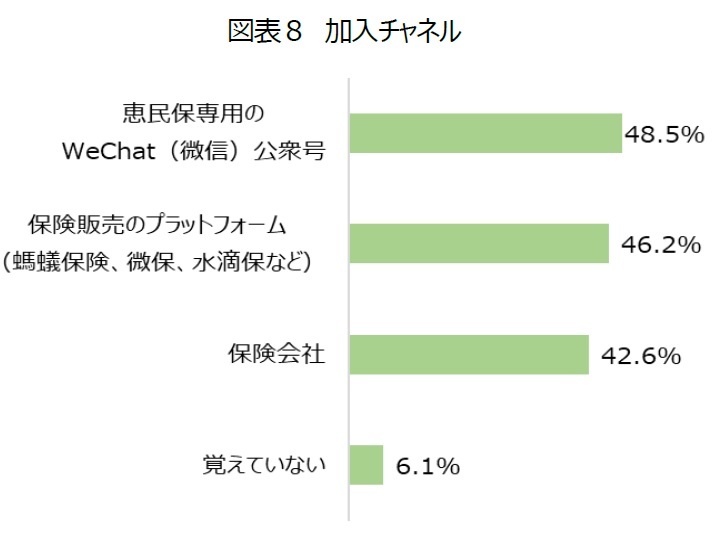

恵民保への加入は、専用のWeChat(微信)公衆号からとする回答が48.5%と最も多く、更に保険販売のプラットフォームからとする回答も46.2%であった(図表8)。ただし、既存の保険会社からも42.6%といずれもが拮抗している。

恵民保への加入は、専用のWeChat(微信)公衆号からとする回答が48.5%と最も多く、更に保険販売のプラットフォームからとする回答も46.2%であった(図表8)。ただし、既存の保険会社からも42.6%といずれもが拮抗している。ただし、上掲のように、恵民保をWeChat(微信)の公衆号で知り、そのまま加入手続きをするといった流れも考えられることから、きっかけから加入までのオンライン化が進んでいると考えられる。

6 中国のITプラットフォーマーであるテンセントが運営する無料メッセージアプリのWeChat(微信)の企業や政府機関によるアカウント。情報提供に加えて、様々な手続きや決済も可能。

6――給付:給付に対して満足しているという回答は9割と高い。

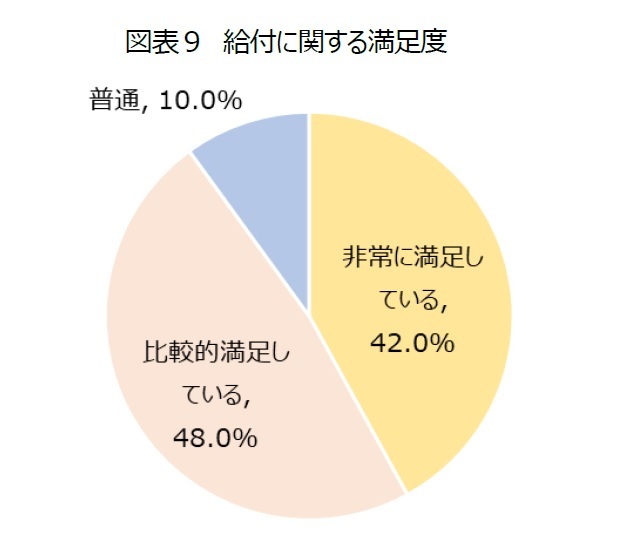

一方、報告では、恵民保の給付に対する満足度についても調査している。「非常に満足している」(42.0%)、「比較的満足している」(48.0%)を合計すると満足しているとする回答は全体の9割を占めており、満足度は高いと言えよう(図表9)。

一方、報告では、恵民保の給付に対する満足度についても調査している。「非常に満足している」(42.0%)、「比較的満足している」(48.0%)を合計すると満足しているとする回答は全体の9割を占めており、満足度は高いと言えよう(図表9)。また、「普通」(10.0%)とした回答においては、給付に際しての免責額が比較的高い点、一部の疾病が給付対象外となっている点を挙げている。

調査に基づけば、恵民保は地方の小規模都市など、保険の普及が進んでいない地域で初めて加入する保険として有効であろう。また、加入年齢、疾病の罹患履歴を問わず加入が可能であるがゆえに、結果として、契約者の7割が40代以降で占められているのも浮き彫りとなった。若年層の場合は、年齢別に保険料を設定している民間の医療保険に加入した方が同じ保障を安い保険料で購入できる可能性もある。今後、保険料や免責額が引き上げられれば、契約者が減少し、運営そのものが困難になる可能性がある点にも留意が必要であろう。

(2022年12月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

| 2025/06/27 | 中国「親ガチャ」就活?-2億円預金で大手企業インターン | 片山 ゆき | 研究員の眼 |

新着記事

-

2025年08月28日

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~ -

2025年08月28日

増え行く単身世帯と消費市場への影響(3)-食生活と住生活の特徴 -

2025年08月27日

Z世代にとってサステナビリティは本当に「意識高い系」なのか-若年層の「利他性」をめぐるジレンマと、その突破口の分析 -

2025年08月27日

相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る -

2025年08月27日

探索的空間解析でみる日本人旅行客の「ホットスポット」とその特色~旅行需要の集積が認められた自治体の数は、全国で「105」~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【初めての保険としての「恵民保」(中国)【アジア・新興国】中国保険市場の最新動向(55)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

初めての保険としての「恵民保」(中国)【アジア・新興国】中国保険市場の最新動向(55)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.