- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

2022年12月16日

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

文字サイズ

- 小

- 中

- 大

(9) ソルベンシーII自己資本との関係

IFRS第17号/第9号による株主資本からソルベンシーII自己資本に移行する場合、次の調整項目を考慮する必要がある。

・主に、ソルベンシーIIでは認められないのれんに関連する、無形資産の消去(▲9億ユーロ)

・ソルベンシーIIで負債として認識されないCSM(IFRS第17号/第9号の残余補償期間に認識される330億ユーロの前受利益)の算入

・主にIFRS 第17号/第9号貸借対照表の取得原価での不動産の公正価値の変動を反映した資産及び非技術的負債の時価評価(30億ユーロ)

・主に非金融リスクに対する引当金(ソルベンシーIIのRM vs IFRS第17号のRA)と残存カバレッジに対する損害保険負債の評価(ソルベンシーIIの最良推定vs IFRS第17号の保険料配分アプローチ)に関する技術的負債のモデルへのマーク(▲2億ユーロ)

・上記項目の公正価値の変動及びその他の残余移動の結果として生じるネット繰延税金その他(▲9億ユーロ)

・劣後債務、予見可能な配当及びソルベンシーII控除を含む、負債超過資産(XAL)調整額(30億ユーロ)

(10) 財務レバレッジ

財務レバレッジ(比率)は、IFRS第4号に基づく比率26%(=金融負債/(株主資本+金融負債))が、IFRS第17号においては16%(=金融負債/(包括資本(株主資本+ネットCSM)+金融負債))となる。

(11) その他

(11-1) 生命保険

・CSMのリリース比率(リリース前のCSMに対するリリースの割合)は、8%~10%の範囲(毎年25億~35億ユーロのリリース)にあると想定される。

・IFRS第17号のNBV(新契約価値)は、IFRS第17号発効後の新契約価値を表す新しい生命保険KPIとなるが、以前のNBVと比較して、新しい定義では、IFRS 第17号の経済的前提、異なる契約境界及び資本コストとヘッジ不能リスク(CoC & NHR) の代わりにリスク調整が考慮される。

(11-2) 損害保険

・GWP(総収入保険料)はもはやP&Lでは報告されないが、引き続きトップラインのKPIのままである。

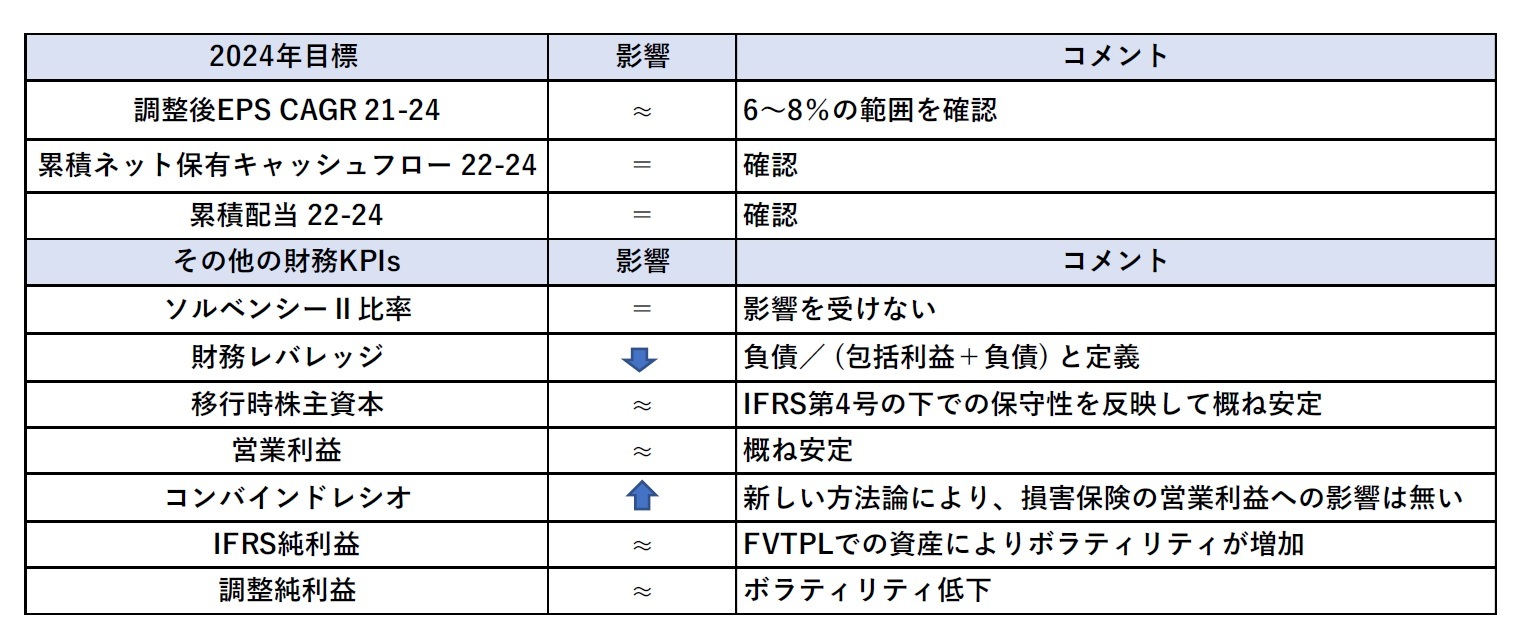

(12) 2024年の目標と財務KPIs(主要業績指標)に与える影響

IFRS第17号/第9号による株主資本からソルベンシーII自己資本に移行する場合、次の調整項目を考慮する必要がある。

・主に、ソルベンシーIIでは認められないのれんに関連する、無形資産の消去(▲9億ユーロ)

・ソルベンシーIIで負債として認識されないCSM(IFRS第17号/第9号の残余補償期間に認識される330億ユーロの前受利益)の算入

・主にIFRS 第17号/第9号貸借対照表の取得原価での不動産の公正価値の変動を反映した資産及び非技術的負債の時価評価(30億ユーロ)

・主に非金融リスクに対する引当金(ソルベンシーIIのRM vs IFRS第17号のRA)と残存カバレッジに対する損害保険負債の評価(ソルベンシーIIの最良推定vs IFRS第17号の保険料配分アプローチ)に関する技術的負債のモデルへのマーク(▲2億ユーロ)

・上記項目の公正価値の変動及びその他の残余移動の結果として生じるネット繰延税金その他(▲9億ユーロ)

・劣後債務、予見可能な配当及びソルベンシーII控除を含む、負債超過資産(XAL)調整額(30億ユーロ)

(10) 財務レバレッジ

財務レバレッジ(比率)は、IFRS第4号に基づく比率26%(=金融負債/(株主資本+金融負債))が、IFRS第17号においては16%(=金融負債/(包括資本(株主資本+ネットCSM)+金融負債))となる。

(11) その他

(11-1) 生命保険

・CSMのリリース比率(リリース前のCSMに対するリリースの割合)は、8%~10%の範囲(毎年25億~35億ユーロのリリース)にあると想定される。

・IFRS第17号のNBV(新契約価値)は、IFRS第17号発効後の新契約価値を表す新しい生命保険KPIとなるが、以前のNBVと比較して、新しい定義では、IFRS 第17号の経済的前提、異なる契約境界及び資本コストとヘッジ不能リスク(CoC & NHR) の代わりにリスク調整が考慮される。

(11-2) 損害保険

・GWP(総収入保険料)はもはやP&Lでは報告されないが、引き続きトップラインのKPIのままである。

(12) 2024年の目標と財務KPIs(主要業績指標)に与える影響

4|Zurich

Zurichは、2022年9月27日に、新しい財務報告規則の実施に関する最新情報を提供するとして、その「ZurichにおけるIFRS第17号」との資料の中で、IFRS第17号の適用に伴う影響等を開示している5。さらに、2022年11月16日の「投資家の日」には、IFRS第17号に基づく2023年から2025年までの期間のグループの新しい財務目標を公表している6。

Zurichは、2022年9月27日に、新しい財務報告規則の実施に関する最新情報を提供するとして、その「ZurichにおけるIFRS第17号」との資料の中で、IFRS第17号の適用に伴う影響等を開示している5。さらに、2022年11月16日の「投資家の日」には、IFRS第17号に基づく2023年から2025年までの期間のグループの新しい財務目標を公表している6。

(1) 主要なメッセージ

(2) ロードマップ

今後のスケジュールとして、以下の通りとしている。

・2022年第4四半期中:投資家の日(Investor Day)にIFRS第17号ベースでの2023年~2025年の財務目標を公表

・2023年第1四半期中:2022年決算をIFRS第4号で報告(IFRS第17号の移行の影響を議論)

・2023年第2四半期中:2023年第1四半期結果のニュースリリースのみ(その後まもなく、2022年のIFRS第17号による財務情報)

・2023年第3四半期中:2023年上半期結果(最初の完全なIFRS第17号報告)

・2023年第4四半期中:2023年第3四半期結果のニュースリリースのみ

・2024年第1四半期中:2023年決算結果(完全なIFRS第17号報告)

(3) 定性的な考察と適格性評価に基づく測定モデルの選択

今後のスケジュールとして、以下の通りとしている。

・2022年第4四半期中:投資家の日(Investor Day)にIFRS第17号ベースでの2023年~2025年の財務目標を公表

・2023年第1四半期中:2022年決算をIFRS第4号で報告(IFRS第17号の移行の影響を議論)

・2023年第2四半期中:2023年第1四半期結果のニュースリリースのみ(その後まもなく、2022年のIFRS第17号による財務情報)

・2023年第3四半期中:2023年上半期結果(最初の完全なIFRS第17号報告)

・2023年第4四半期中:2023年第3四半期結果のニュースリリースのみ

・2024年第1四半期中:2023年決算結果(完全なIFRS第17号報告)

(3) 定性的な考察と適格性評価に基づく測定モデルの選択

具体例

・日本のP&C 個人傷害保険 BBA

・北米のP&C 労働者災害補償保険 PAA

・南米のLife Santander JV保障 PAA

・オーストラリア Life 保障 BBA

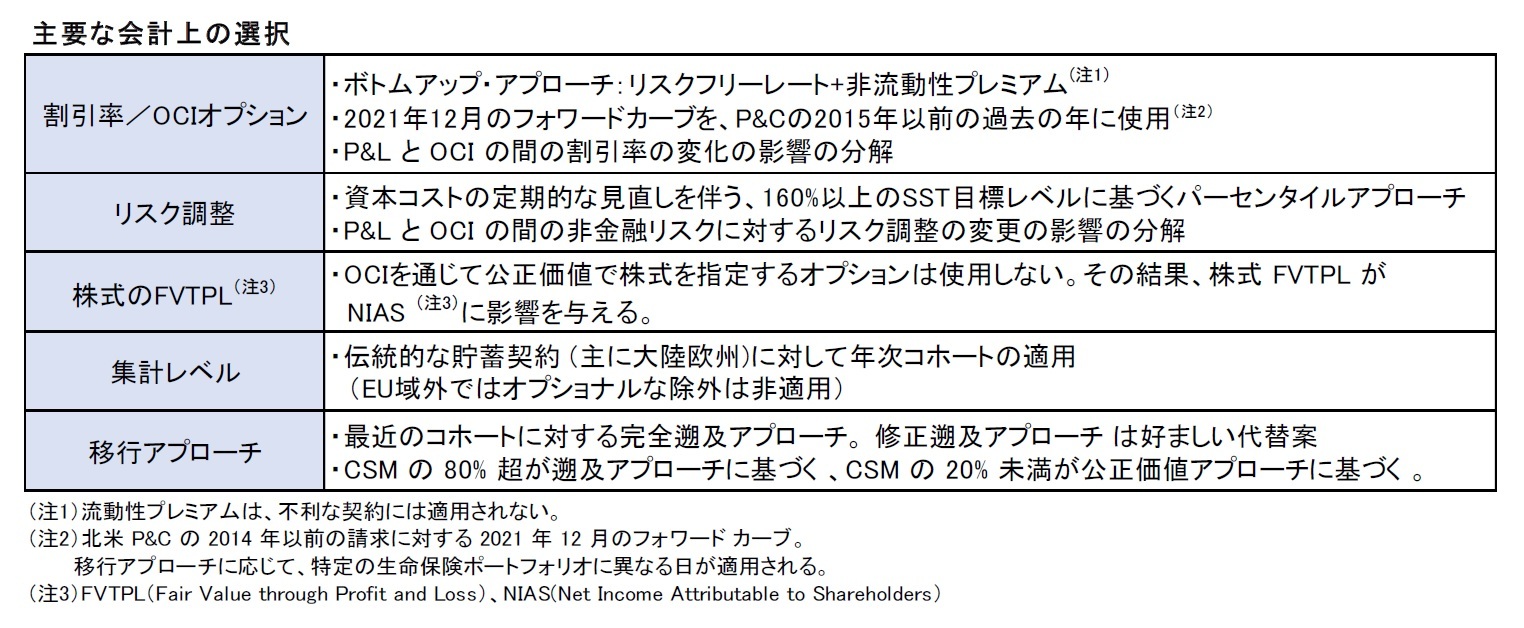

(4) オプションの選択

基礎的な経済を反映し、可能な限りの収益の安定性を提供するオプションを選択

・日本のP&C 個人傷害保険 BBA

・北米のP&C 労働者災害補償保険 PAA

・南米のLife Santander JV保障 PAA

・オーストラリア Life 保障 BBA

(4) オプションの選択

基礎的な経済を反映し、可能な限りの収益の安定性を提供するオプションを選択

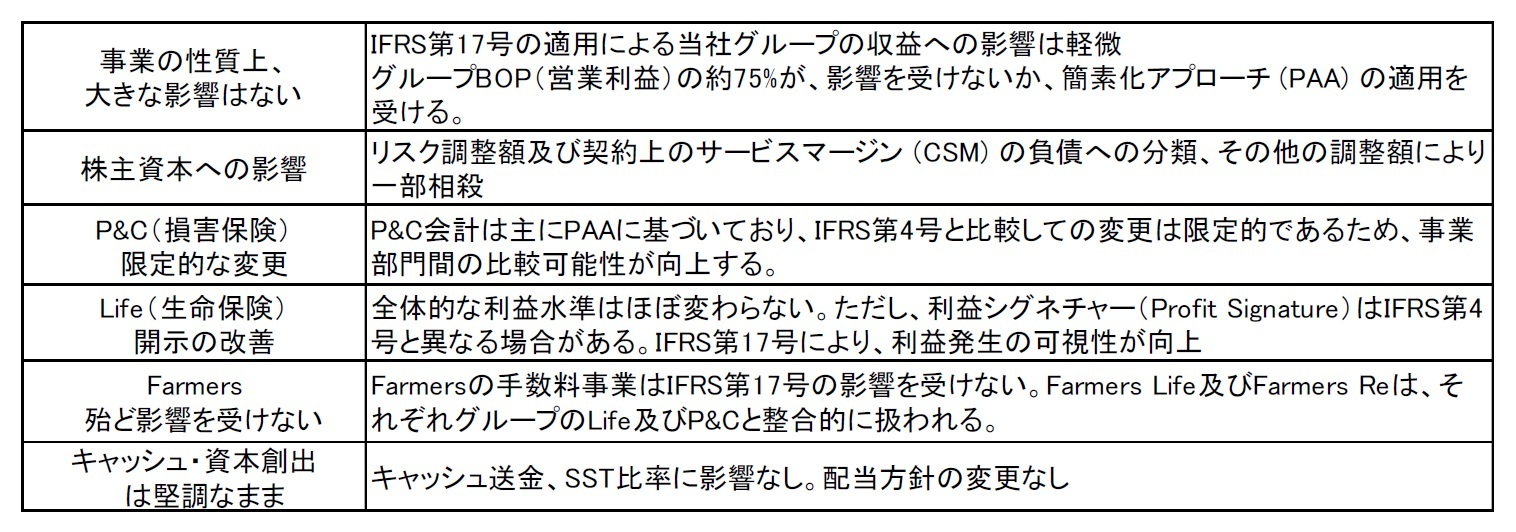

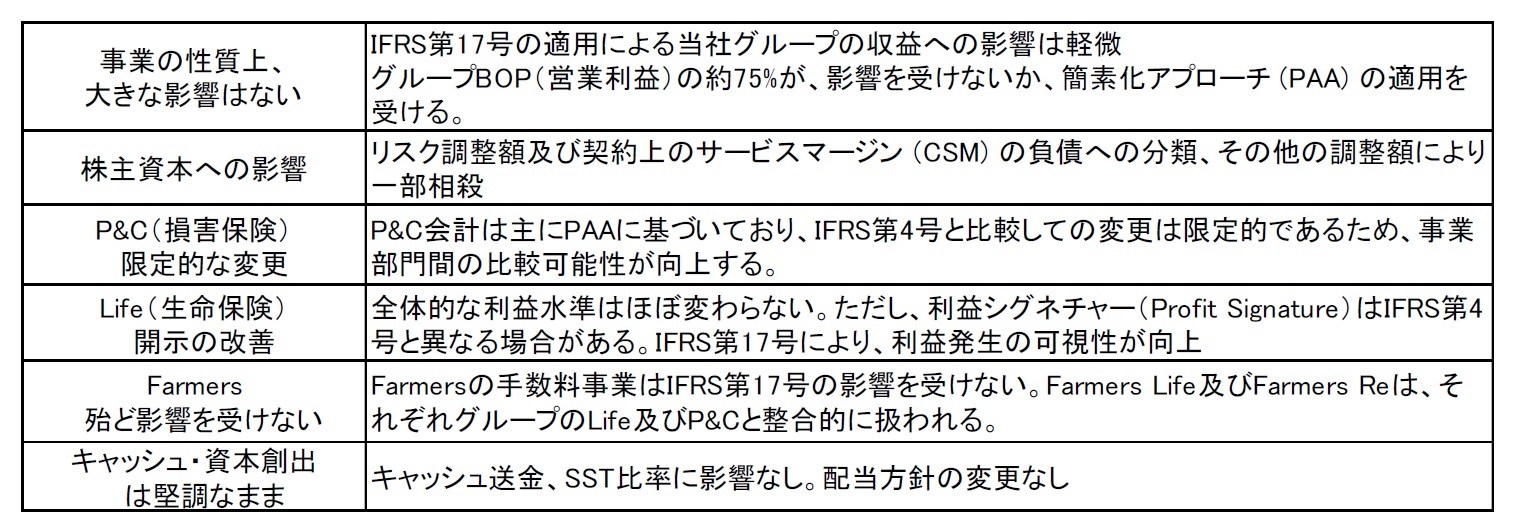

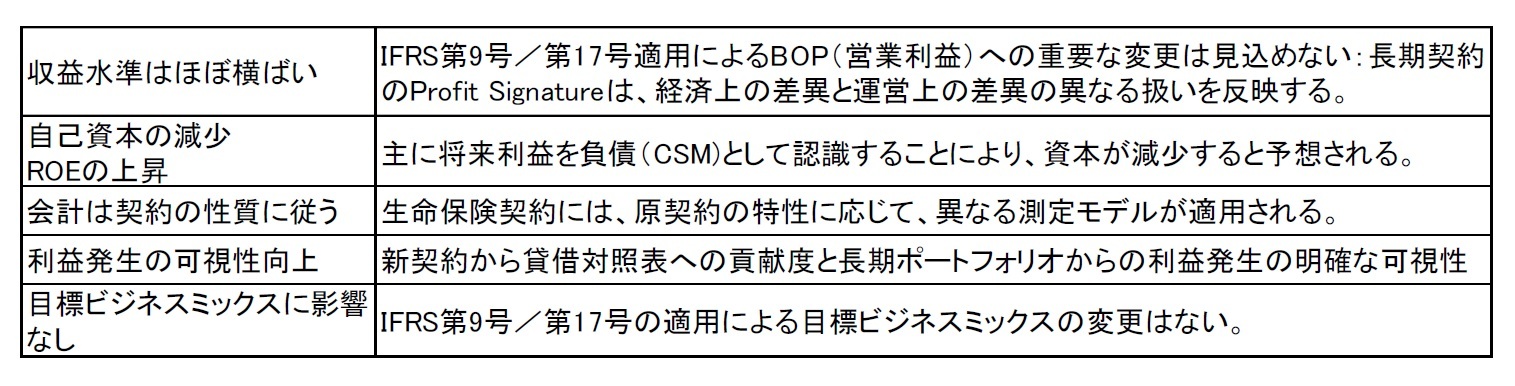

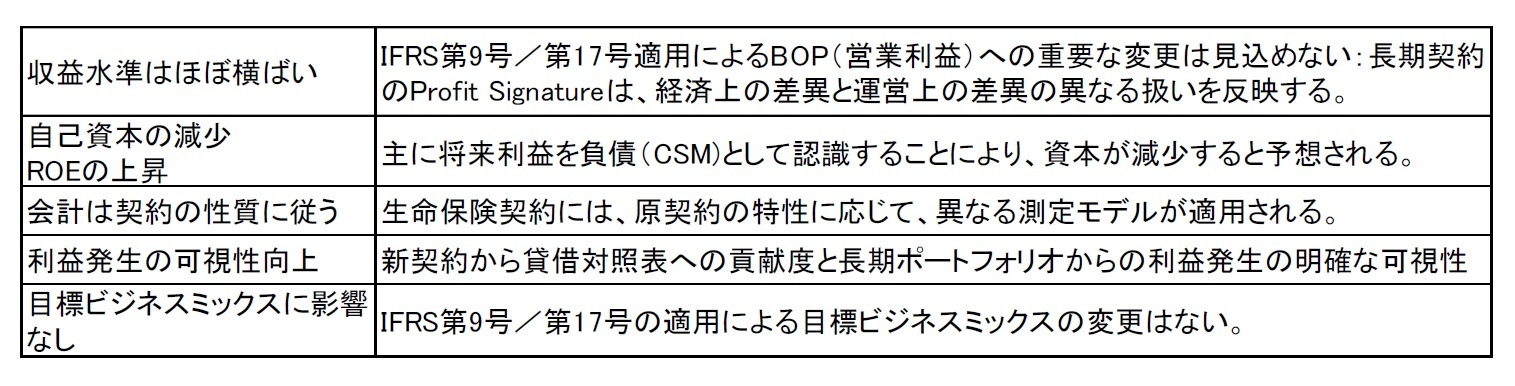

(5) 生命保険事業(Life)への影響

キーメッセージは、以下の通りとなっている。

キーメッセージは、以下の通りとなっている。

(6) 生命保険の契約タイプごとの測定モデル

生命保険の契約タイプごとの測定モデルは、契約の性質に従って、以下の通りとなっている。

生命保険の契約タイプごとの測定モデルは、契約の性質に従って、以下の通りとなっている。

(7) IFRS第17号の下での2023年~2025年の新しい財務目標

2022年11月16日の「投資家の日」には、IFRS第17号に基づく2023年から2025年までの期間のグループの新しい財務目標(注1)として、以下が公表されている。

・20%を超える自己資本利益率 (BOPAT ROE) 後の事業営業利益(注2)

・年間8%の1株当たり利益の複合的な有機的成長(注3)

・135億米ドルを超える累積キャッシュ送金

・スイスソルベンシーテスト(SST)比率(注4):少なくとも160%

なお、配当政策は変わらない(注5)、としている。

(注1)9月に概説したように、新しい目標は、2023年1月1日現在のZurichの財務諸表に適用される財務報告に関するIFRS第17号に基づいている。

(注2)未実現利益と損失を除いた、株主資本税還付後の年換算営業利益

(注3)2023年から2025年までの期間における、資本分散前の1株当たり有機的利益複利成長率。2020年から2022年にかけての1株あたりの複利利益成長率5%の目標が達成されたと仮定している。

(注4)スイス金融市場監督局FINMAによって承認されたグループの内部モデルに基づいて計算されたスイスソルベンシーテスト(SST)比率。1月1 現在のSST比率は、毎年4月末までに FINMA に提出する必要があり、FINMA による審査の対象となる。

(注5)配当は、年次株主総会での株主の承認を条件とする。

2022年11月16日の「投資家の日」には、IFRS第17号に基づく2023年から2025年までの期間のグループの新しい財務目標(注1)として、以下が公表されている。

・20%を超える自己資本利益率 (BOPAT ROE) 後の事業営業利益(注2)

・年間8%の1株当たり利益の複合的な有機的成長(注3)

・135億米ドルを超える累積キャッシュ送金

・スイスソルベンシーテスト(SST)比率(注4):少なくとも160%

なお、配当政策は変わらない(注5)、としている。

(注1)9月に概説したように、新しい目標は、2023年1月1日現在のZurichの財務諸表に適用される財務報告に関するIFRS第17号に基づいている。

(注2)未実現利益と損失を除いた、株主資本税還付後の年換算営業利益

(注3)2023年から2025年までの期間における、資本分散前の1株当たり有機的利益複利成長率。2020年から2022年にかけての1株あたりの複利利益成長率5%の目標が達成されたと仮定している。

(注4)スイス金融市場監督局FINMAによって承認されたグループの内部モデルに基づいて計算されたスイスソルベンシーテスト(SST)比率。1月1 現在のSST比率は、毎年4月末までに FINMA に提出する必要があり、FINMA による審査の対象となる。

(注5)配当は、年次株主総会での株主の承認を条件とする。

(2022年12月16日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.