- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀短観(12月調査)~景況感は非製造業を中心に改善したが先行きへの警戒感が強い、設備投資の伸びは依然高いが先送りの動きも

2022年12月14日

文字サイズ

- 小

- 中

- 大

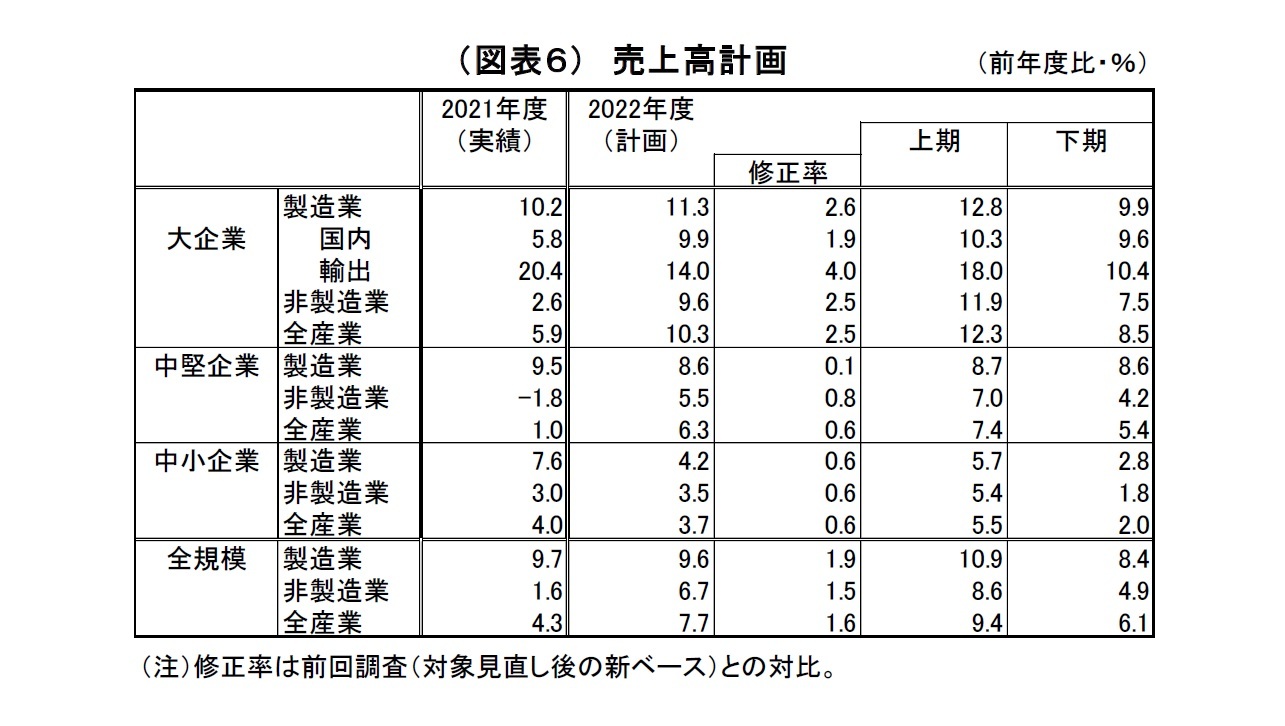

4. 売上・利益計画: 22年度収益計画は上方修正、中小企業は依然減益計画

2022年度収益計画(全規模全産業)は、売上高が前年比7.7%増(前回は6.0%増)、経常利益が同7.5%増(前回は1.1%増)と、ともに上方修正され、前年比での増収増益計画が維持された。

例年、経常利益計画は初回の3月調査時点で保守的に見積もられ、前年比で小幅なマイナス圏でスタートし、6月調査で前年度分の上方修正などを受けて伸び率がさらに下方修正された後は、(景気が想定外に下振れた場合を除き)実績が判明するにつれて上方修正される傾向が強い。今回も同様のパターンとなった。

原燃料価格の高騰や中国経済の低迷などは続いているものの、前回調査以降、自動車産業における供給制約がやや緩和し、国内の経済活動再開の流れも継続したことを受け、もともとの保守的な想定よりも収益が上振れたことを反映したとみられる。また、利益の上方修正が目立つ加工業種は、輸出割合が高いだけに、想定為替レートの円安方向への修正(下記)が収益の押し上げに寄与したようだ。

ただし、中小企業では、収益の上方修正幅が限られ、引き続き減益となる計画が維持されている。大企業と比べた場合の価格転嫁の難しさを反映している可能性がある。

2022年度の想定ドル円レート(全規模・全産業ベース)は130.75円(上期129.19円、下期132.31円)と、前回調査時点(125.71円)から約5円円安方向へ修正されたものの、足下の実勢(136円台)やこれまでの年度平均レート(4月~11月・136.7円)と比べて依然かなり円高の水準に留まっている。企業の想定為替レートは実勢の反映に時間がかかる傾向があるため、修正がまだ追い付いていない状況とみられる。また、輸出企業では、あえて収益に保守的となるように円高ぎみに据え置いている企業もも多いとみられる。

今後、大幅な円高が進まなければ、想定為替レートが円安方向に修正されることで輸出企業が牽引する形で全体の収益計画にとって上方修正要因になる。ただし、輸出割合が低い企業では、円安方向への修正によって原材料輸入コストが膨らみ、利益計画の下方修正要因になる恐れもある。

例年、経常利益計画は初回の3月調査時点で保守的に見積もられ、前年比で小幅なマイナス圏でスタートし、6月調査で前年度分の上方修正などを受けて伸び率がさらに下方修正された後は、(景気が想定外に下振れた場合を除き)実績が判明するにつれて上方修正される傾向が強い。今回も同様のパターンとなった。

原燃料価格の高騰や中国経済の低迷などは続いているものの、前回調査以降、自動車産業における供給制約がやや緩和し、国内の経済活動再開の流れも継続したことを受け、もともとの保守的な想定よりも収益が上振れたことを反映したとみられる。また、利益の上方修正が目立つ加工業種は、輸出割合が高いだけに、想定為替レートの円安方向への修正(下記)が収益の押し上げに寄与したようだ。

ただし、中小企業では、収益の上方修正幅が限られ、引き続き減益となる計画が維持されている。大企業と比べた場合の価格転嫁の難しさを反映している可能性がある。

2022年度の想定ドル円レート(全規模・全産業ベース)は130.75円(上期129.19円、下期132.31円)と、前回調査時点(125.71円)から約5円円安方向へ修正されたものの、足下の実勢(136円台)やこれまでの年度平均レート(4月~11月・136.7円)と比べて依然かなり円高の水準に留まっている。企業の想定為替レートは実勢の反映に時間がかかる傾向があるため、修正がまだ追い付いていない状況とみられる。また、輸出企業では、あえて収益に保守的となるように円高ぎみに据え置いている企業もも多いとみられる。

今後、大幅な円高が進まなければ、想定為替レートが円安方向に修正されることで輸出企業が牽引する形で全体の収益計画にとって上方修正要因になる。ただし、輸出割合が低い企業では、円安方向への修正によって原材料輸入コストが膨らみ、利益計画の下方修正要因になる恐れもある。

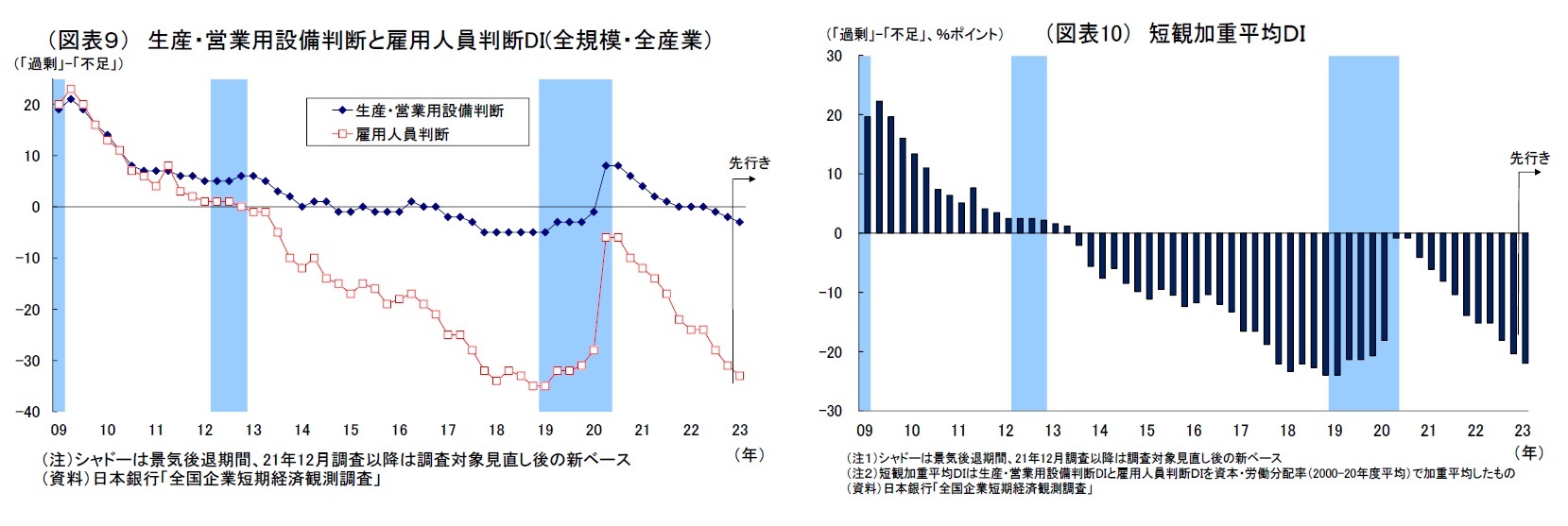

5. 設備・雇用:設備投資計画は高い伸びを維持、人手不足感はコロナ前の水準に到達

生産・営業用設備判断DI(「過剰」-「不足」)は、全規模全産業で前回から1ポイント低下の▲2となった。非製造業で低下がみられる。

また、雇用人員判断DI(「過剰」-「不足」)も、全規模全産業で前回から3ポイント低下の▲31となった。コロナ禍で一旦縮小したDIのマイナス幅は、今回コロナ前(2019年12月調査・▲31)の水準まで再び拡大している。国内で経済活動再開の流れが継続したうえ、全国旅行支援などの政策的な支援もあってサービス需要が回復したことで、非製造業を中心に設備・人出の不足感が強まっている。

上記の結果、需給ギャップの代理変数とされる「短観加重平均DI」(設備・雇用の各DIを加重平均して算出)は前回から2.2ポイント低下の▲20.3となり、不足超過の度合いが高まった。

先行きの見通し(全規模全産業)は、設備判断DIが▲3、雇用判断DIが▲33とそれぞれ1ポイント、2ポイントの低下が示されており、不足感がやや強まることが見込まれている。

この結果、「短観加重平均DI」も▲22.0と足元から1.7ポイント低下する見込みとなっている。

また、雇用人員判断DI(「過剰」-「不足」)も、全規模全産業で前回から3ポイント低下の▲31となった。コロナ禍で一旦縮小したDIのマイナス幅は、今回コロナ前(2019年12月調査・▲31)の水準まで再び拡大している。国内で経済活動再開の流れが継続したうえ、全国旅行支援などの政策的な支援もあってサービス需要が回復したことで、非製造業を中心に設備・人出の不足感が強まっている。

上記の結果、需給ギャップの代理変数とされる「短観加重平均DI」(設備・雇用の各DIを加重平均して算出)は前回から2.2ポイント低下の▲20.3となり、不足超過の度合いが高まった。

先行きの見通し(全規模全産業)は、設備判断DIが▲3、雇用判断DIが▲33とそれぞれ1ポイント、2ポイントの低下が示されており、不足感がやや強まることが見込まれている。

この結果、「短観加重平均DI」も▲22.0と足元から1.7ポイント低下する見込みとなっている。

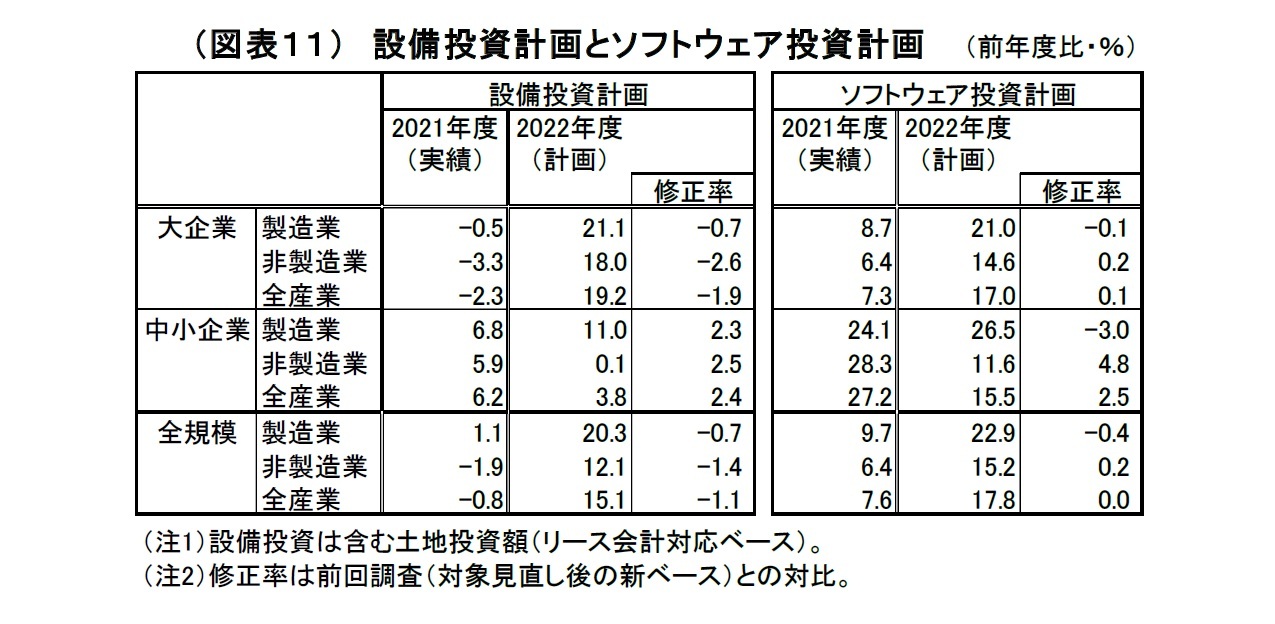

2022年度の設備投資計画(全規模全産業)は、前年比15.1%増と前回(同16.4%増)から下方修正されたが、前年から大幅に持ち直すとの計画は維持された。16.2%という伸び率は、12月調査としてはバブル期であった1989年(15.5%)以来の高い伸びに当たる。

例年、12月調査では中小企業において計画の具体化に伴って上方修正される傾向が強いほか、企業収益の回復を受けた投資余力の改善、昨年度から先送りされている計画の存在、脱炭素やDX・省力化に向けた投資需要の存在が設備投資計画で高い伸びが維持された背景となる。

ただし、既往の資源高や円安によって資材価格が高騰しているうえ、欧米の利上げや中国経済の回復の遅れなどを受けて海外経済の後退懸念が高まっていること、国内経済もコロナの感染再拡大や物価高の影響が懸念されることから、一部で投資の見合わせや先送りの動きも出始めていると考えられる。このため、前回調査からの伸び率の修正幅(▲1.3%ポイント)は例年4を大きく下回っている。従って、設備投資計画の修正のモメンタムは弱めということになる。

また、今年度の設備投資計画は今のところ大幅に持ち直すとの計画が維持されていると評価できるものの、実際、内外経済を巡る下振れリスクは高いと考えられる。従って、今後設備投資計画が大幅に下方修正されるリスクも排除できない。

なお、2022年度設備投資計画(全規模全産業で前年比15.1%増)は市場予想(QUICK 集計16.1%増、当社予想は16.2%増)を下回る結果だった。

2022年度のソフトフェア投資計画(全規模全産業)は前年度比17.8%増(前回も17.8%増)と前回から横ばいとなり、近年と比べて高い伸びが維持されている。企業において、DXの推進や省力化などに向けた積極的なIT投資姿勢が続いていることを反映している可能性が高く、前向きな動きと言える。

例年、12月調査では中小企業において計画の具体化に伴って上方修正される傾向が強いほか、企業収益の回復を受けた投資余力の改善、昨年度から先送りされている計画の存在、脱炭素やDX・省力化に向けた投資需要の存在が設備投資計画で高い伸びが維持された背景となる。

ただし、既往の資源高や円安によって資材価格が高騰しているうえ、欧米の利上げや中国経済の回復の遅れなどを受けて海外経済の後退懸念が高まっていること、国内経済もコロナの感染再拡大や物価高の影響が懸念されることから、一部で投資の見合わせや先送りの動きも出始めていると考えられる。このため、前回調査からの伸び率の修正幅(▲1.3%ポイント)は例年4を大きく下回っている。従って、設備投資計画の修正のモメンタムは弱めということになる。

また、今年度の設備投資計画は今のところ大幅に持ち直すとの計画が維持されていると評価できるものの、実際、内外経済を巡る下振れリスクは高いと考えられる。従って、今後設備投資計画が大幅に下方修正されるリスクも排除できない。

なお、2022年度設備投資計画(全規模全産業で前年比15.1%増)は市場予想(QUICK 集計16.1%増、当社予想は16.2%増)を下回る結果だった。

2022年度のソフトフェア投資計画(全規模全産業)は前年度比17.8%増(前回も17.8%増)と前回から横ばいとなり、近年と比べて高い伸びが維持されている。企業において、DXの推進や省力化などに向けた積極的なIT投資姿勢が続いていることを反映している可能性が高く、前向きな動きと言える。

4 2012~21年度における12月調査での修正幅は平均で+0.9%ポイント

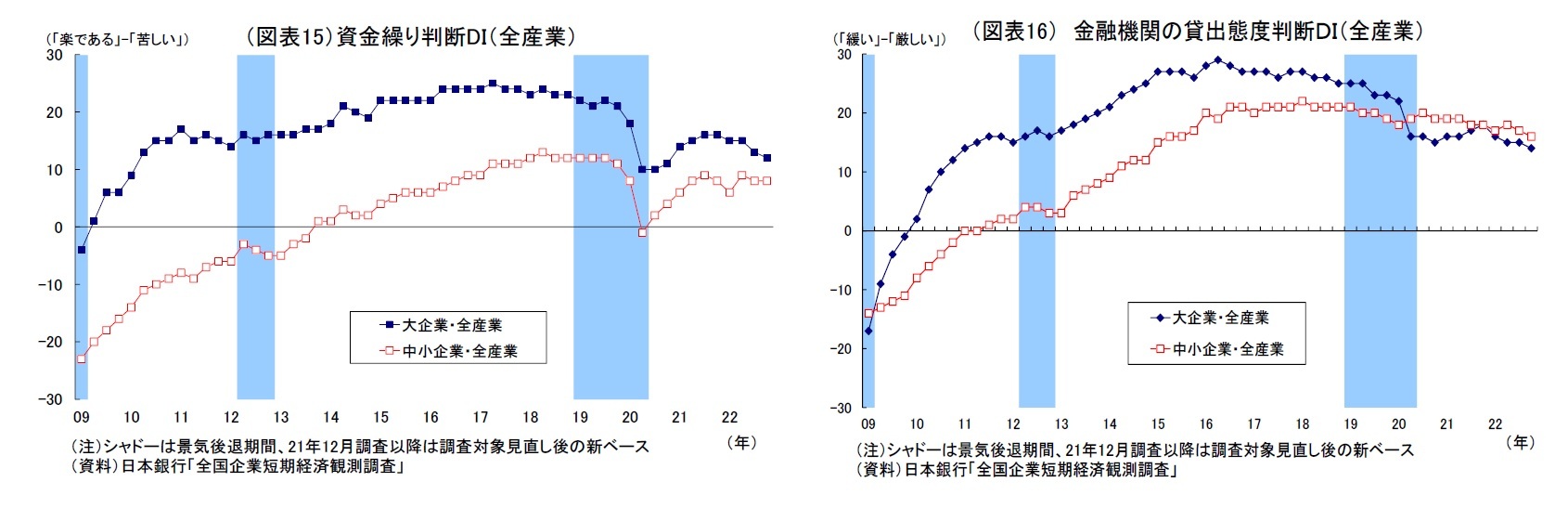

6. 企業金融:原材料コスト高、借入返済が資金繰りの逆風に

企業の資金繰り判断DI(「楽である」-「苦しい」)は大企業が12と前回から1ポイントの低下、中小企業は8と前回から横ばいになった。ともに前回から大きな変化はみられない。経済活動再開の流れが続いたことは、キャッシュフローの回復を通じて資金繰りを支えたと考えられる。一方で、ゼロゼロ融資などコロナ禍で膨らんだ借入の返済や、原材料コストの上昇に伴う運転資金の増加が資金繰りの悪化要因になっているとみられる。

企業サイドから見た金融機関の貸出態度判断DI(「緩い」-「厳しい」)は、大企業が14、中小企業が16とそれぞれ前回から1ポイント低下した。金融機関の貸出態度には前回から大きな変化はないと受け止められているものの、長い目で見れば、ゆっくりと厳格化してきているようだ。

企業サイドから見た金融機関の貸出態度判断DI(「緩い」-「厳しい」)は、大企業が14、中小企業が16とそれぞれ前回から1ポイント低下した。金融機関の貸出態度には前回から大きな変化はないと受け止められているものの、長い目で見れば、ゆっくりと厳格化してきているようだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年12月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀短観(12月調査)~景況感は非製造業を中心に改善したが先行きへの警戒感が強い、設備投資の伸びは依然高いが先送りの動きも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀短観(12月調査)~景況感は非製造業を中心に改善したが先行きへの警戒感が強い、設備投資の伸びは依然高いが先送りの動きものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.