- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国保険業協会、ESGレポートを発行

2022年12月05日

文字サイズ

- 小

- 中

- 大

2022年11月17日、中国保険業協会は、『2021中国保険業社会責任報告』(「2021年の中国保険業界におけるESGレポート」、以下、ESGレポート)を発表した。2019年、2020年に関するレポートと合わせると3冊目となる。

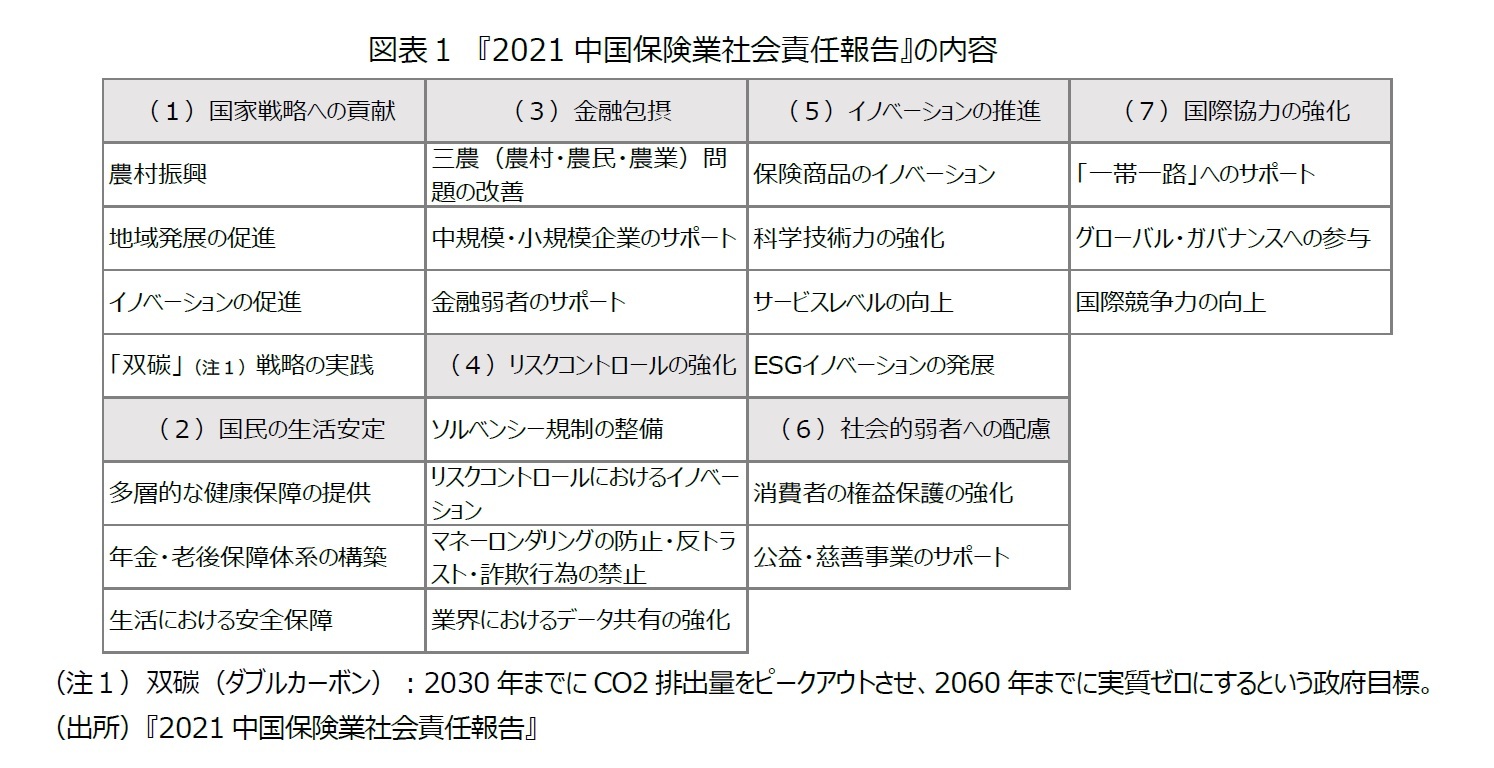

今般のESGレポートは、7つの分野について、保険各社の活動概要を取りまとめている。7分野とは、(1)国家戦略への貢献、(2)国民の生活安定、(3)金融包摂、(4)リスクコントロールの強化、(5)イノベーションの推進、(6)社会的弱者への配慮、(7)国際協力の強化である(図表1)。

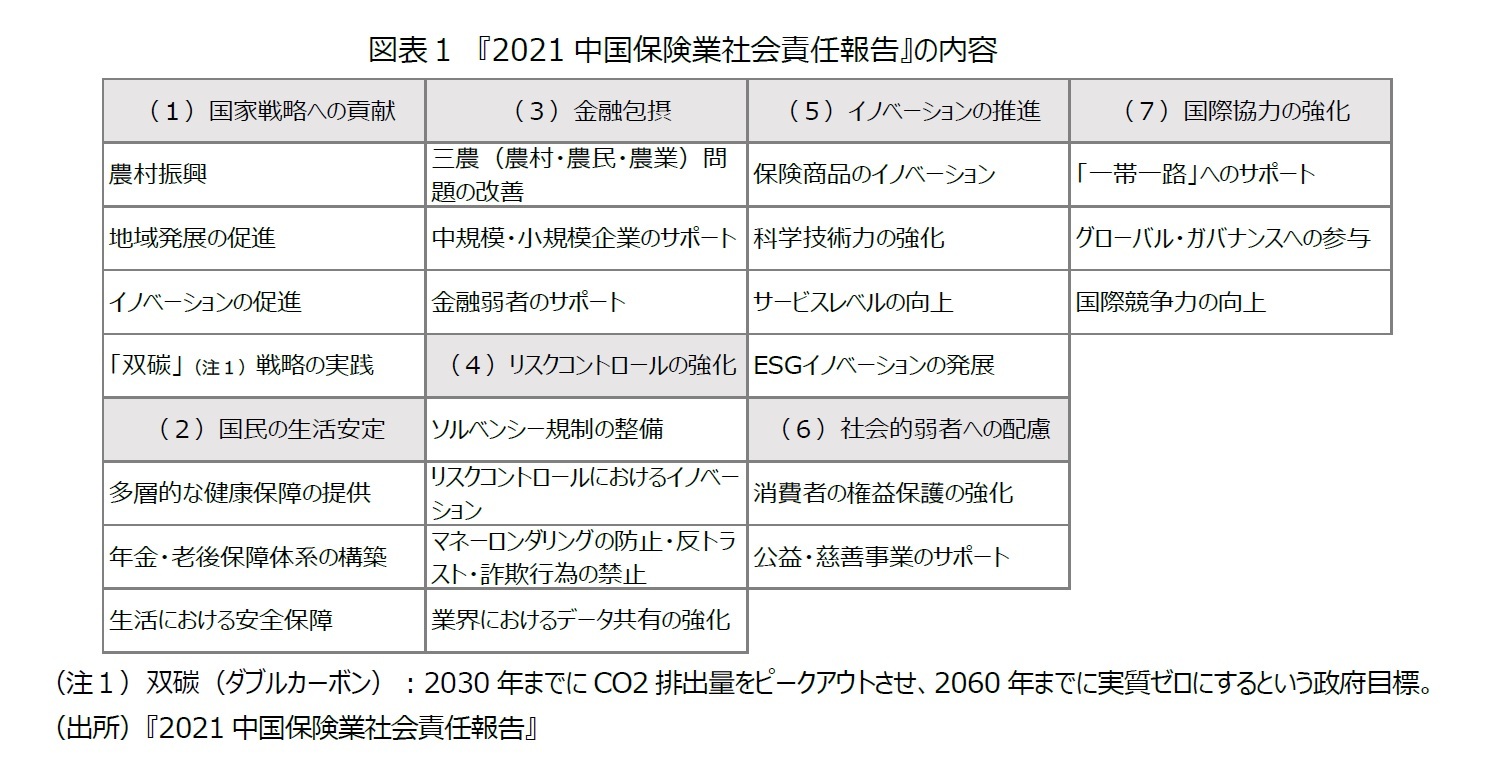

今般のESGレポートは、7つの分野について、保険各社の活動概要を取りまとめている。7分野とは、(1)国家戦略への貢献、(2)国民の生活安定、(3)金融包摂、(4)リスクコントロールの強化、(5)イノベーションの推進、(6)社会的弱者への配慮、(7)国際協力の強化である(図表1)。

ESGにおける取り組みや投資は、習近平政権が進める貧困対策、共同富裕、カーボンニュートラルなどの方向性と合致している。

その中でも、カーボンニュートラルなど環境問題の解決に向けたグリーンファイナンスの動きが顕著である。2016年にはグリーンファイナンスのガイドラインが発表され、2020年に習近平主席が国連総会で「2030年までにCO2排出量をピークアウト(カーボンピークアウト)させ、2060年までに実質ゼロ(カーボンニュートラル)の実現に努める」(「3060ダブルカーボン目標」)ことを演説して以降1、関連の政策整備が急速に進んでいる。政府も目標の実現に向けて、幅広い資金調達を企図している。グリーンファイナンスは政府や関係部門による強力な後押しが追い風となっており、2022年上半期のグリーンボンド、グリーン資産担保証券は世界においても最大規模のマーケットに成長している2。グリーンボンドの発行については発行体セクターでは銀行が最も多く、世界においてもトップクラスの発行体となっている。

保険会社については、2018年にESG投資に関する指針3が発表され、政策整備も順次進められている状況にある。カーボンニュートラル分野については、2021年末までで債券、株式、資産管理会社による投資商品などを通じて1兆元(20兆円)を超える投資がなされているようだ4。

一方、保険会社による「グリーン保険」(中国語:「緑色保険」)は需要が供給に追い付いておらず、まだ成長の余地を残している状態にある。グリーン保険は、環境保護、巨大災害、農業振興、グリーンエネルギー、グリーン資源の開発などのリスクをカバーする保険である。商品としては、2006年に環境汚染責任賠償保険の実験導入が提起され、2016年のグリーンファイナンスに関するガイドラインで「グリーン保険」としての発展の方向性が示された。環境汚染責任賠償保険以外では科学技術責任保険、農業保険などがある。中国保険業協会によると、2018年から2020年までで、グリーン保険関連の給付は534億元にとどまり、給付の規模はまだ小さい5。なお、2021年10月には中国保険資産管理業協会に責任投資(ESG)専門委員会が設立され、2022年11月にはグリーン保険に関する定義・統計などに関して規定6が発表されるなど整備が進められている。

加えて、政府が保険会社に求めるのは、低所得層向けの金融包摂関連の商品など貧困問題対策や、医療・健康分野のリスク保障、老後保障など国民の生活の安定、共同富裕に関連する保険商品である。中国の保険会社の中でも特に国有系保険会社は、いわば政府行政の末端機関として、これまでも農村住民や都市の低所得層向けにリスク保障を提供してきた経緯がある。冒頭の中国保険業協会によるESGレポートでは、その一例として医療保障を挙げている。例えば、高齢者や低所得層、都市部の出稼労働者向けの小額保険(マイクロインシュアランス)や、高額な医療費の負担を目的とした「恵民保」である。

小額保険(マイクロインシュアランス)は、2008年6月、所得が低い地域や農村など貧困・低所得地域を対象に導入された。当時の主務官庁である中国保険監督管理委員会は2007年に保険監督者国際機構(IAIS)と貧困層支援協議グループ(CGAP)によるマイクロインシュアランスのワーキンググループに加入している。小額保険は、従前の一般的な保険商品とは異なり、貧困救済の1つの手段として保険料が低額で、保険金も相対的に少なく、手続きが簡便な保険商品である。当時先鋭化していた三農問題(農村・農民・農業に関する問題)、都市と農村の格差問題を是正するために導入された。小額保険は民間保険商品であるが、貧困地域の地方政府が加入促進の宣伝を担うことで民間保険会社との連携がある。

一方、恵民保は、2015年、深圳市の「深圳市重大疾病・特殊疾病補充医療保険」に端を発している。深圳市の公的医療保険に加入している市民を対象に、高額な治療費や入院費用が必要な重大疾病や長期の治療が必要な特殊疾病などの費用負担の軽減を目的に導入された。地方政府は引き受ける保険会社を入札で決定し、財政補助などは基本的にないが、多くの市政府は宣伝の旗振り役として、ウェブサイトで保険料や給付内容などを掲載し、公的医療保険の個人口座から保険料を支払うことも可能としている。ESGレポートでは恵民保について、2021年末時点で全国28省、1.4億人が加入し、保険料収入は140億元とした7。

保険会社によるESG投資や関連の保険の提供の規模はまだ小さいが、今後さらに拡大すると考えられ、その政策整備や規制緩和がより重要となる。

1 2021年3月に採択された「国民経済・社会発展第14次5カ年計画」(2021-2025年の国家目標)では、3060ダブルカーボン目標について積極的に取り組むことが明記されている。

2 王婷「中国グリーン金融月報(2022年7月号)」(2022年8月16日)、日本総研https://www.jri.co.jp/page.jsp?id=103314 2022年11月28日アクセス

3 「金融機関の資産管理業務の規範に関する指導意見」にて、金融機関によるESG投資の理念、情報開示、IR(Investor Relations)、権益保障、リスクコントロールなどについて規定した。

4 証券日報網「険資緑色投資謀求双贏:助力実体経済転型併提昇自身投資収益」(2022年11月21日)http://finance.eastmoney.com/a/202211212565861441.html 2022年11月25日アクセス

なお、保険事業の主務官庁である銀行保険監督管理委員会の統計によると、2021年末時点で保険会社の資産運用残高は23.2兆元(464兆円)である。

5 国際金融報「保険業加碼緑色金融」(2022年8月1日)https://news.cnstock.com/news,jg-202208-4931856.htm

2022年11月25日アクセス

6 銀保監会「関于印発緑色保険業務統計制度的通知」(2022年11月10日)

7 2021年時点での中国における第三分野(健康保険)の保険料収入は9019億元、給付は3976億元。契約件数は12.1億件で、7億人をカバーしている。

その中でも、カーボンニュートラルなど環境問題の解決に向けたグリーンファイナンスの動きが顕著である。2016年にはグリーンファイナンスのガイドラインが発表され、2020年に習近平主席が国連総会で「2030年までにCO2排出量をピークアウト(カーボンピークアウト)させ、2060年までに実質ゼロ(カーボンニュートラル)の実現に努める」(「3060ダブルカーボン目標」)ことを演説して以降1、関連の政策整備が急速に進んでいる。政府も目標の実現に向けて、幅広い資金調達を企図している。グリーンファイナンスは政府や関係部門による強力な後押しが追い風となっており、2022年上半期のグリーンボンド、グリーン資産担保証券は世界においても最大規模のマーケットに成長している2。グリーンボンドの発行については発行体セクターでは銀行が最も多く、世界においてもトップクラスの発行体となっている。

保険会社については、2018年にESG投資に関する指針3が発表され、政策整備も順次進められている状況にある。カーボンニュートラル分野については、2021年末までで債券、株式、資産管理会社による投資商品などを通じて1兆元(20兆円)を超える投資がなされているようだ4。

一方、保険会社による「グリーン保険」(中国語:「緑色保険」)は需要が供給に追い付いておらず、まだ成長の余地を残している状態にある。グリーン保険は、環境保護、巨大災害、農業振興、グリーンエネルギー、グリーン資源の開発などのリスクをカバーする保険である。商品としては、2006年に環境汚染責任賠償保険の実験導入が提起され、2016年のグリーンファイナンスに関するガイドラインで「グリーン保険」としての発展の方向性が示された。環境汚染責任賠償保険以外では科学技術責任保険、農業保険などがある。中国保険業協会によると、2018年から2020年までで、グリーン保険関連の給付は534億元にとどまり、給付の規模はまだ小さい5。なお、2021年10月には中国保険資産管理業協会に責任投資(ESG)専門委員会が設立され、2022年11月にはグリーン保険に関する定義・統計などに関して規定6が発表されるなど整備が進められている。

加えて、政府が保険会社に求めるのは、低所得層向けの金融包摂関連の商品など貧困問題対策や、医療・健康分野のリスク保障、老後保障など国民の生活の安定、共同富裕に関連する保険商品である。中国の保険会社の中でも特に国有系保険会社は、いわば政府行政の末端機関として、これまでも農村住民や都市の低所得層向けにリスク保障を提供してきた経緯がある。冒頭の中国保険業協会によるESGレポートでは、その一例として医療保障を挙げている。例えば、高齢者や低所得層、都市部の出稼労働者向けの小額保険(マイクロインシュアランス)や、高額な医療費の負担を目的とした「恵民保」である。

小額保険(マイクロインシュアランス)は、2008年6月、所得が低い地域や農村など貧困・低所得地域を対象に導入された。当時の主務官庁である中国保険監督管理委員会は2007年に保険監督者国際機構(IAIS)と貧困層支援協議グループ(CGAP)によるマイクロインシュアランスのワーキンググループに加入している。小額保険は、従前の一般的な保険商品とは異なり、貧困救済の1つの手段として保険料が低額で、保険金も相対的に少なく、手続きが簡便な保険商品である。当時先鋭化していた三農問題(農村・農民・農業に関する問題)、都市と農村の格差問題を是正するために導入された。小額保険は民間保険商品であるが、貧困地域の地方政府が加入促進の宣伝を担うことで民間保険会社との連携がある。

一方、恵民保は、2015年、深圳市の「深圳市重大疾病・特殊疾病補充医療保険」に端を発している。深圳市の公的医療保険に加入している市民を対象に、高額な治療費や入院費用が必要な重大疾病や長期の治療が必要な特殊疾病などの費用負担の軽減を目的に導入された。地方政府は引き受ける保険会社を入札で決定し、財政補助などは基本的にないが、多くの市政府は宣伝の旗振り役として、ウェブサイトで保険料や給付内容などを掲載し、公的医療保険の個人口座から保険料を支払うことも可能としている。ESGレポートでは恵民保について、2021年末時点で全国28省、1.4億人が加入し、保険料収入は140億元とした7。

保険会社によるESG投資や関連の保険の提供の規模はまだ小さいが、今後さらに拡大すると考えられ、その政策整備や規制緩和がより重要となる。

1 2021年3月に採択された「国民経済・社会発展第14次5カ年計画」(2021-2025年の国家目標)では、3060ダブルカーボン目標について積極的に取り組むことが明記されている。

2 王婷「中国グリーン金融月報(2022年7月号)」(2022年8月16日)、日本総研https://www.jri.co.jp/page.jsp?id=103314 2022年11月28日アクセス

3 「金融機関の資産管理業務の規範に関する指導意見」にて、金融機関によるESG投資の理念、情報開示、IR(Investor Relations)、権益保障、リスクコントロールなどについて規定した。

4 証券日報網「険資緑色投資謀求双贏:助力実体経済転型併提昇自身投資収益」(2022年11月21日)http://finance.eastmoney.com/a/202211212565861441.html 2022年11月25日アクセス

なお、保険事業の主務官庁である銀行保険監督管理委員会の統計によると、2021年末時点で保険会社の資産運用残高は23.2兆元(464兆円)である。

5 国際金融報「保険業加碼緑色金融」(2022年8月1日)https://news.cnstock.com/news,jg-202208-4931856.htm

2022年11月25日アクセス

6 銀保監会「関于印発緑色保険業務統計制度的通知」(2022年11月10日)

7 2021年時点での中国における第三分野(健康保険)の保険料収入は9019億元、給付は3976億元。契約件数は12.1億件で、7億人をカバーしている。

(2022年12月05日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国保険業協会、ESGレポートを発行】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国保険業協会、ESGレポートを発行のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.