- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国における保険会計基準LDTIの適用を巡る状況-米国大手保険グループによる適用の影響度等の開示状況-

米国における保険会計基準LDTIの適用を巡る状況-米国大手保険グループによる適用の影響度等の開示状況-

文字サイズ

- 小

- 中

- 大

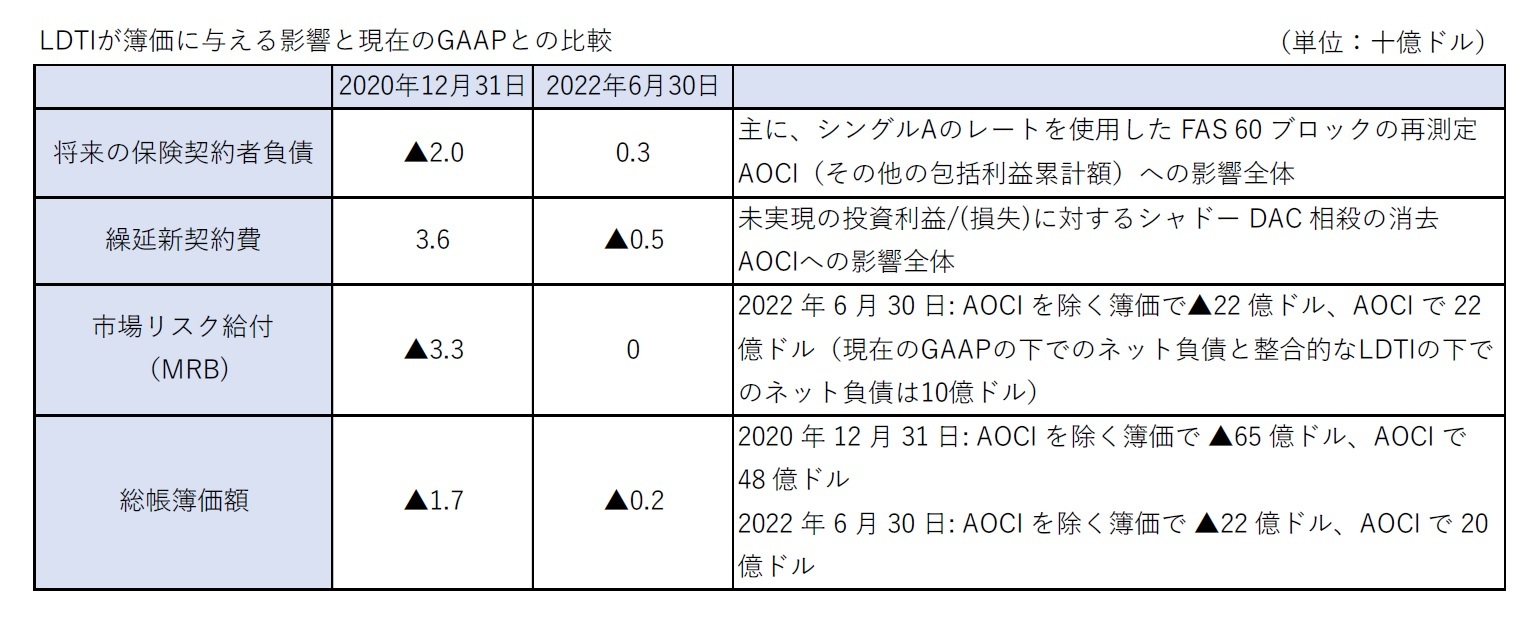

Lincoln Financial Group は、2022年第2四半期の業績発表時に、その補足資料のスライド9の中で、LDTIによる適用初年度の移行残高の影響について、以下の開示を行っている。

重要なメッセージとしては、投資家の質問に対する回答という形で、以下のように報告している。

(1) 簿価(帳簿価額)への影響

総帳簿価額に対しては重要でない影響

AOCI除きの簿価への適度な影響

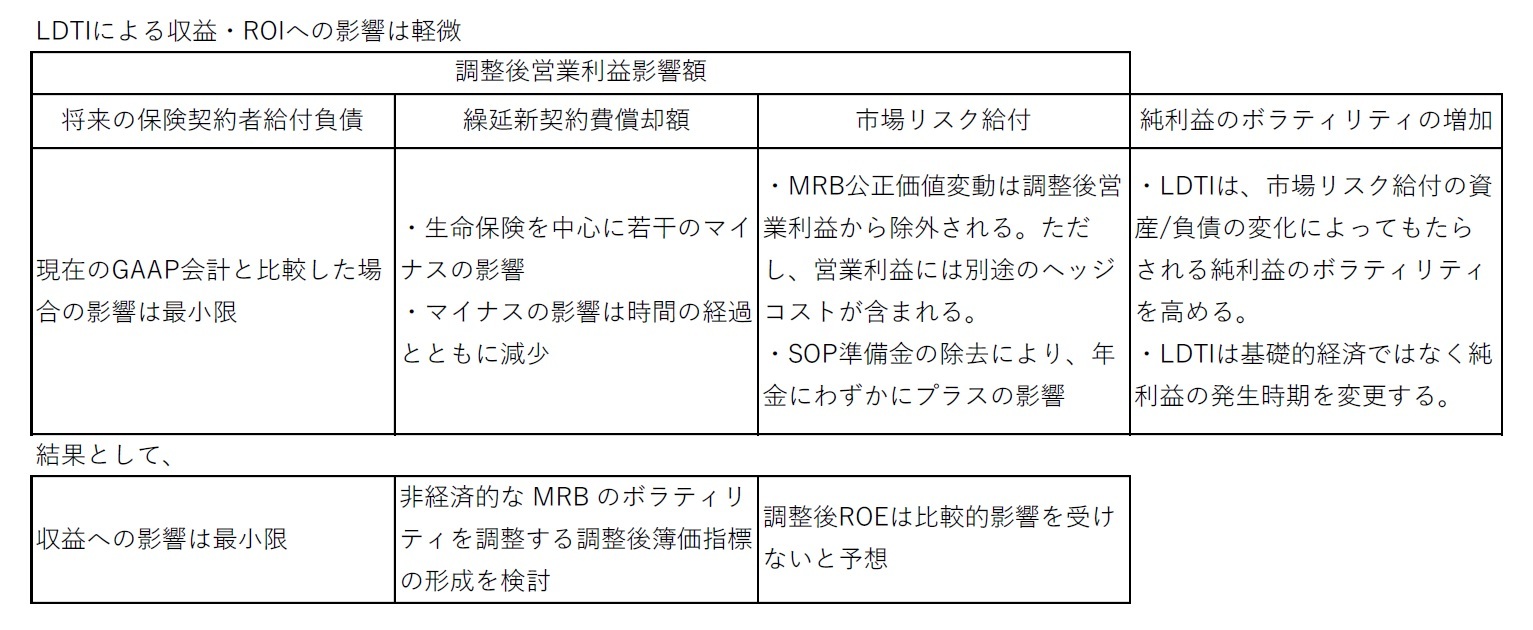

(2) 利益への影響

調整後営業利益への影響は軽微

純利益のボラティリティは上昇

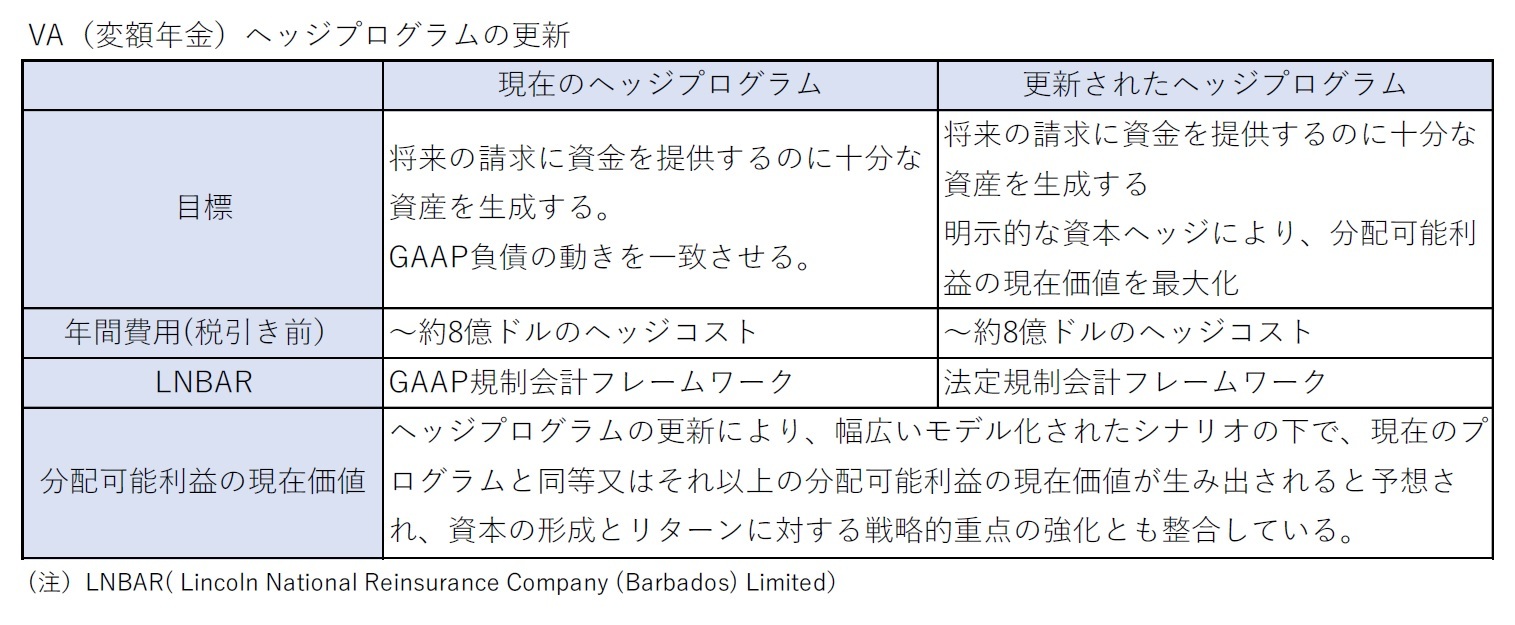

(3) ヘッジコストへの影響

ヘッジコストへの予想される影響は無い。

分配可能利益の最大化に焦点を当てたVA(変額年金)ヘッジプログラムの強化

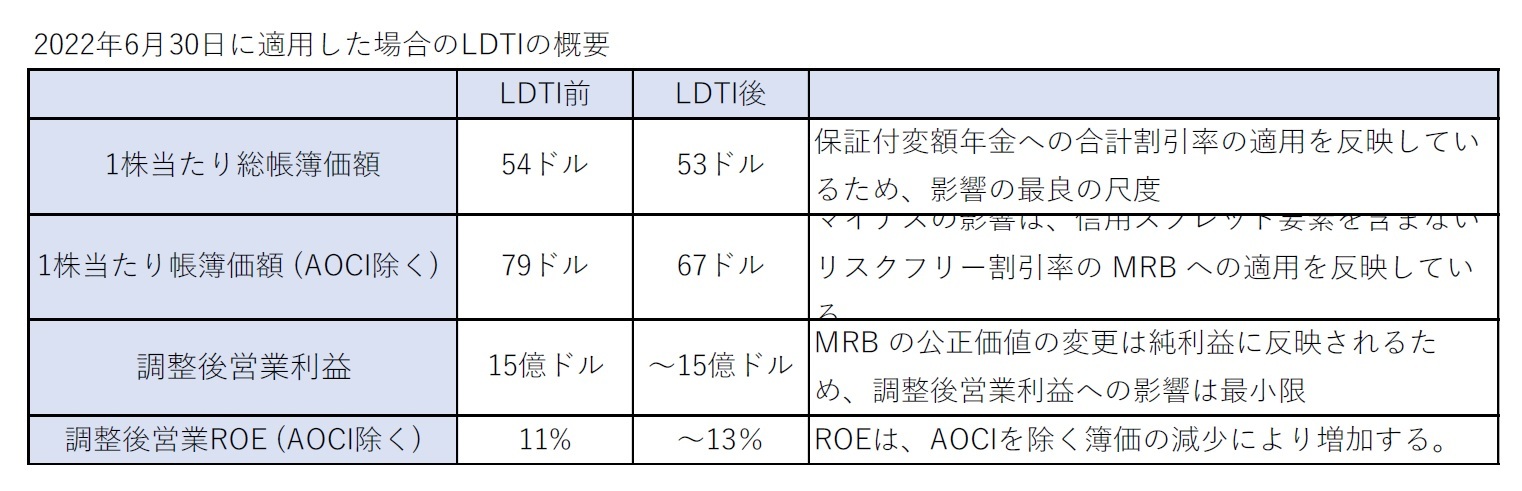

(4) 資本形成への影響

資本形成や収益への影響は無い。

Principal Financial Groupは、2022年第2四半期の業績発表時に、その補足資料のスライド10の中で、LDTIによる適用初年度の移行残高の影響について、以下の開示を行っている。

166億ドルの株主資本総額(2020年12月31日)は、LDTIへの移行の影響で、48憶ドル~58億ドル減少(殆どがAOCI)し、108億ドル~118億ドル(2021年1月1日)になる。

また、以下のようにポイントが纏められている。

・修正遡及ベースで、将来の保険給付負債及び繰延新契約費に関連するガイダンスを採用している、2023年1月1日発効のLDTIガイダンスは、2023年初頭に2021年及び2022年の財務諸表をリキャストする。

・LDTIは、基礎となる経済、フリーキャッシュフローの生成又は資本ポジションに影響を与えない。

・移行の影響により、2021年1月1日、株主資本は約48億ドル~58億ドル、つまり30%~35%減少すると推定されるが、AOCIを除く普通株主が利用できる帳簿価額への重要な影響はないと予想される。2022年第2四半期の時点で、金利が上昇しているため、株主資本への影響は重要ではないと予想している。

・影響を受ける負債の割引率の前提を更新して、国際的な格付け基準に基づく信用格付けのシングル A金利と一般的に同等である中級以上の債券商品を反映するため、移行の影響のほぼ全てがAOCIにある。

・移行の影響が最も大きい商品は、米国年金リスク移転(PRT)とチリの一時保険料即時年金(SPIA)。

・移行調整の約10%は、再保険取引のビジネスに関連している。

「LDTIは、基礎となる経済、フリーキャッシュフローの生成又は資本ポジションに影響を与えない。私たちは、ポートフォリオ全体でのヘッジポジションに満足しており、LDTIがそれに影響を与えるとは感じていない。私はまた、その大部分がAOCIのボラティリティにあることに戻る。 繰り返しになるが、1つには、そこでのボラティリティと全ての資産と負債がLDTI又は市場価値で評価されているわけではないことを考慮すれば、AOCIを除く株式と簿価を見ることが適切な指標であると感じている。したがって、今日ここに座って変更を検討することはない。」

AFLACは、1年以上前の2021年11月16日の金融アナリスト向けのブリーフィングで、LDTIによる具体的な影響を公表し11、そのような発表を行った最初の保険会社となっている。

これによれば、重要ポイント(Key Takeaways)として、以下の通りに説明している。

(1) AFLACの財務プロファイルへの経済的影響はない。

LDTIは、日本の規制結果、米国の法定結果、キャッシュフロー、子会社の配当能力、債務制限条項、又は資本展開戦略に影響を与えない。

(2) AFLAC独自のビジネスモデル-日本のがん保険への集中

日本社のがん保険ブロックは、デュレーションが長く、継続率が高く、自然に資産負債管理(ALM) のギャップがあり、長期低金利に対する経済的感応度が低い。

ソルベンシーマージン比率(SMR)のボラティリティを抑えるように設計された満期保有(HTM)ポートフォリオは、貸借対照表に反映されていない約50億ドルの税引後利益をもたらす。

(3) AOCIへの大きな影響(180億ドル~200億ドル)、2020年12月31日の推定純資産残高は130億ドル~150億ドル

新型コロナウイルスの影響を正常化すると、日本と米国の利益率、経費率、利益率への重大な影響は予想されない。

また、米国の格付会社のAM Bestは、2022年6月に、「AFLACの長期発行体信用格付け (Long Term ICR) を「aa-」(Superior)から「aa」(Superior)に格上げし、A+ (Superior) の財務力格付け (FSR) を確認した。」と公表しているが、その説明の中で「AFLACのERM機能により、LDTIの綿密な分析と評価を開発することができた。同社は、2023年のLDTI GAAP会計変更後もバランスシートと財務の柔軟性を確実に維持するために、様々な積極的な対策を実施した。」と述べている。

7―まとめ

1|保険会社にとってのLDTI

LDTIは、保険会社間の保険収益の比較可能性や透明性を高めることを大きな目的の1つとして導入されているが、一方で保険会社の収益の変動性(ボラティリティ)や貸借対照表報告の不安定性を高めることにもなっている。

LDTI の結果として、貸借対照表上の保険負債の評価において、(昨今の米国における金利の上昇により、米国事業等における影響は一定程度緩和されていくことが想定されてはいるものの)現在の会計基準の下で多くの保険会社が使用している割引率よりも低い、現在の市場金利に連動した新しい割引率を使用することにより、保険負債が大幅に増加し、結果として、多くの生命保険会社のGAAP 株主資本が大幅に減少する可能性があると想定されている。具体的には、保険負債の増加は、AOCI(その他の包括利益累計額)に反映されることになる。

ただし、LDTIは負債の基礎となるキャッシュフローや経済には影響を与えない。

また、損益計算書への影響が予想され、収益には短期的なボラティリティをもたらすことになる。

一方で、LDTI の導入は、法定会計やRBC(リスクベース自己資本)比率の計算、さらには配当能力を管理する法定計算式には影響を与えない。

これらの結果として、多くの保険会社にとっては、事業戦略への影響は大きくはない、と認識されている。ただし、収益パターンの変化等に対応して、リスク管理や資本管理に影響を与え、投資戦略、商品設計・価格戦略、再保険の活用戦略等の見直しにつながっていくことは考えられることになる。

格付会社の立場からは、LDTIの採用により、これまでの開示情報等に現れていなかった保険会社の重大な弱点やリスクが明らかになる可能性もあるが、ALM(資産負債管理)等によって、これまで適正なリスク・資本管理が行われてきた保険会社の場合には、実質的に会社に対する評価への影響は大きくはないと考えられている。

なお、LDTIの導入により、投資家等の財務諸表の利用者からは、会社間の公正な業績比較が可能になり、会社が抱えているリスクやその管理に関する状況等がより明確になり、透明性が高まることが期待されている。

これらを通じて、保険会社は、非中核(コアでない)事業からの撤退等の事業領域の見直しの判断等を迫られることになってくるかもしれない。

LDTIは2008年に最初の規制のアジェンダに挙げられてから、2018年12月のASU(会計基準更新)2018-12の公表までに10年を要し、さらにその後のASU2019 -09によってその実施が2023年からとなっている。

結果的に、LDTIの適用時期は、IASBによるIFRS第17号(保険契約)の適用時期と平仄が合う形になった。FASBもIASBも、保険契約からの利益認識について、より透明性をもたらす改正を目指してきたが、これまでの会計基準と比べると、直近の市場等からの情報をよりタイムリーに反映する形での保険負債評価が行われていく形になる。

ただし、両者の会計基準の具体的な内容は、現在価値の反映の仕組みを含めて、かなり異なる枠組みとなっており、その意味では、財務諸表の作成者や利用者の観点からは、LDTIとIFRS第17号との基準の差異を十分に理解すること等も重要になってくる。一方で、IASBやFASBといった会計基準設定主体の観点からは、引き続き、将来的なコンバージェンスに向けてのさらなる努力も求められてくることになる。

今後は、これらの会計基準が実際に保険会社に適用されていく結果として、どの程度の財務諸表の透明性や比較可能性の向上が図られていくのかが問われてくることになる。この実現のためには、保険会社サイドからの、業績結果を適切にわかりやすく投資家等の財務諸表の利用者に提示できる情報提供の在り方に加えて、投資家等の財務諸表の利用者がこれらの情報をどのように解釈し、使用して、その結果を判断していくのかも重要になってくる。いずれにしても、新しい会計制度の評価・定着には一定の時間が必要となってくることが想定されることになる。

LDTIをはじめとする米国における生命保険会社の財務会計基準を巡る状況は、IASBによるIFRS第17号等の欧州等の保険会社におけるIFRSの適用状況と併せて、保険会社の会計基準を巡る今後の動向を探る上で、日本の生命保険会社にとっても、極めて大きな関心事であることから、引き続き注視していくこととしたい。

(2022年12月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国における保険会計基準LDTIの適用を巡る状況-米国大手保険グループによる適用の影響度等の開示状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国における保険会計基準LDTIの適用を巡る状況-米国大手保険グループによる適用の影響度等の開示状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.