- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2022~2032年度)

中期経済見通し(2022~2032年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

4. 金融市場の見通し

(日本の金融政策と金利)

日本の直近の物価上昇率は、日銀が目標に掲げる前年比2%を明確に上回っているが、日銀は資源高や円安によるコストプッシュ圧力が物価上昇の主因であるため持続的ではないと見做している。そのうえで、賃金上昇や需要増加といった経済の好循環を伴った形で2%の物価目標が安定的に達成される状況を目指し、現行の「長短金利操作付き量的・質的金融緩和」を継続する方針を示している。

日銀が予想しているように、物価上昇率は来年度以降2%を大きく割り込むと見込まれるが、日銀が目指す形での2%の安定的な達成は困難であるため、現行の金融緩和を長期にわたって継続せざるを得ない。緩和継続のために、副作用への対応も適宜必要になるだろう。従って、新総裁が就任する来年度に債券市場の機能度低下といった副作用軽減を名目として、枠組みの修正(誘導目標を10年国債利回り→5年国債利回りへ・水準はゼロ%前後)を絡めて実質的に長期金利(10年国債利回り)の小幅な上昇を許容すると予想している。その際、日銀はあくまで副作用軽減を通じた緩和の持続性向上策であり、緩和の縮小ではないとの位置付けを強調するだろう。

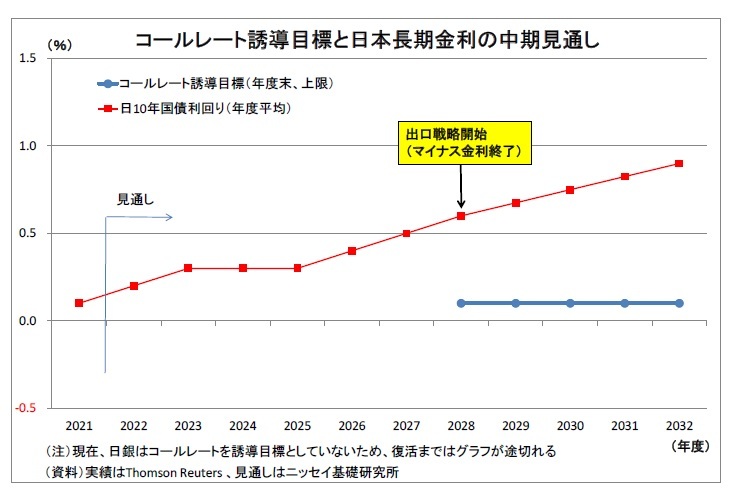

日銀が金融緩和の正常化、すなわち出口戦略に着手する時期は予測期間後半の2028年度を想定している。物価上昇率が2%で安定的に推移することは見込めないが、この頃には一時的に1%台後半に達する。また、長引く金融緩和に伴って、金融システムの不安定化リスクといった副作用が蓄積するため、日銀は2%の物価目標は長期目標として存置しつつ、「デフレ脱却という目的は実質的に達成された」という整理で出口戦略への移行を開始すると予想する。

具体的な政策変更としては、2028年度にマイナス金利政策を終了、かつての政策金利である無担保コールレート誘導目標(上限0.10%)を政策金利として復活させ、量的緩和の旗を降ろすと予想する。一方、長短金利操作の枠組み及び国債利回り(具体的には5年国債)の誘導目標は残し、同誘導目標を緩やかに引き上げることによって、出口局面で国債利回りが急上昇する事態を回避すると予想している。この場合、利回りを目標に留めるために必要な分の国債買入れは継続されることになる。

無担保コールレート誘導目標は、2028年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率を2%前後で維持することはかなわないことから、利上げの実施には至らない。

長期金利(10年国債利回り)については、当面は日銀が許容レンジ(0%±0.25%)の上限である0.25%を超える上昇を認めないことから、0.2%強前後での推移が見込まれる。来年度の枠組み修正後は直接の誘導目標ではなくなるため、日銀による押し下げ圧力が緩むことで水準がやや切り上がるが、量的緩和と5年国債利回りの低位誘導は続くため上昇余地は限定的となり、予測期間中盤にかけて、0.3%~0.5%台での推移が継続する。2028年度の出口戦略開始後は誘導目標(5年債利回り)の引き上げによって上昇基調に入るが、目標の引き上げが緩やかなペースに留められることで、急上昇は回避されるだろう。物価上昇率が2%を下回って推移するため、日銀は実質金利(名目金利-予想物価上昇率)をマイナス圏に留め置くことで緩和的な金融環境を保ち続けるとみられる。このため、長期金利の水準は予測期間末(2032年度)でも1%に届かないと見込んでいる。

長期金利(10年国債利回り)については、当面は日銀が許容レンジ(0%±0.25%)の上限である0.25%を超える上昇を認めないことから、0.2%強前後での推移が見込まれる。来年度の枠組み修正後は直接の誘導目標ではなくなるため、日銀による押し下げ圧力が緩むことで水準がやや切り上がるが、量的緩和と5年国債利回りの低位誘導は続くため上昇余地は限定的となり、予測期間中盤にかけて、0.3%~0.5%台での推移が継続する。2028年度の出口戦略開始後は誘導目標(5年債利回り)の引き上げによって上昇基調に入るが、目標の引き上げが緩やかなペースに留められることで、急上昇は回避されるだろう。物価上昇率が2%を下回って推移するため、日銀は実質金利(名目金利-予想物価上昇率)をマイナス圏に留め置くことで緩和的な金融環境を保ち続けるとみられる。このため、長期金利の水準は予測期間末(2032年度)でも1%に届かないと見込んでいる。

(米国の金融政策と金利)

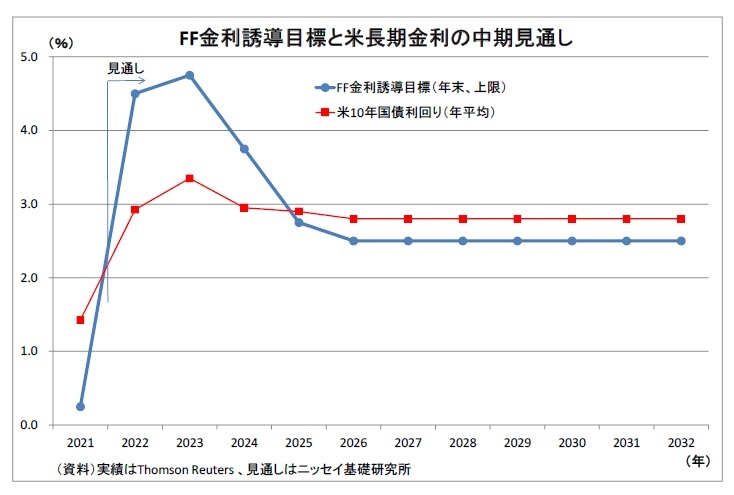

(米国の金融政策と金利)FRBは今年3月に利上げを開始して以降、利上げペースを加速し、9月にかけて通常の3倍に当たる0.75%の利上げを3回連続で実施した。この結果、政策金利(FF金利誘導目標・上限)は既に3.25%に達している。FRBはインフレ抑制を優先し、景気減速も辞さない構えを見せていることから、今後も利上げは継続され、来年前半に政策金利が4.75%にまで引き上げられた段階で停止されると予想する。

その後、翌2024年には物価上昇率の鈍化を受けて利下げが開始され、2026年に政策金利が中立金利付近とみなされる2.50%まで引き下げられた後は、物価上昇率が目標(2%)付近で安定するもとで、予測期間末にかけて同水準で維持されると想定している。

米長期金利は今年に入ってから金融引き締めを受けて急速に上昇し、足元では3%台後半に達している。今後も当面は利上げの継続に伴って高止まりが予想される。その後、FRBによる利下げが織り込まれる段階になると次第に低下に向かい、利下げが停止される2026年に2.8%にまで下がった後は横ばいで推移すると見込んでいる。

(ユーロ圏の金融政策と金利)

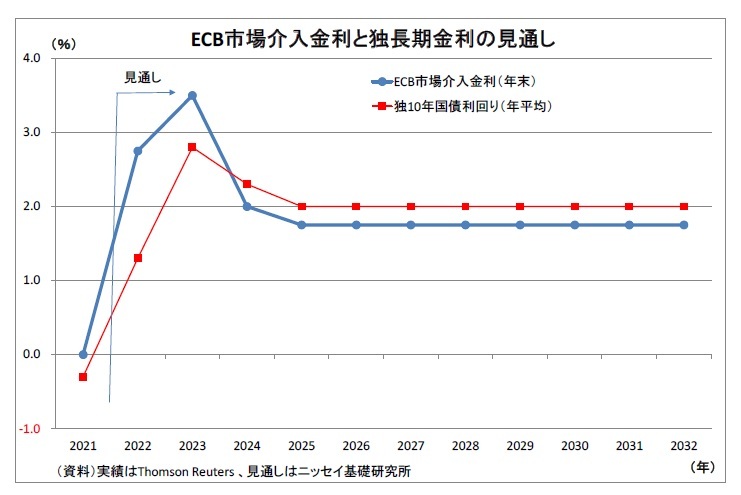

(ユーロ圏の金融政策と金利)ECBは今年7月に利上げを開始し、9月には利上げペースを加速させた。この結果、足元の政策金利(市場介入金利)は既に1.25%に達している。

ユーロ圏ではインフレに歯止めがかかっていないことから、ECBは今後も急ピッチの利上げを継続し、来年前半に政策金利が3.50%に達した段階で利上げを停止するだろう。その後、インフレの鈍化を受けて、2024年に利下げが開始される。政策金利は2025年にかけて1.75%まで引き下げられ、以降は物価上昇率が目標(2%)付近で安定するもとで、予測期間末にかけて同水準で維持されると想定している。

ユーロ圏の代表的な長期金利である独長期金利は、ECBの利上げに伴って上昇し、足元では2%台に乗せている。今後も来年にかけて、利上げの継続を受けて3%近くまで上昇することが見込まれる。その後はECBによる利下げを受けて低下に転じ、利下げが停止される2025年に2.0%に低下した後は予測期間末にかけて横ばいで推移すると想定している。

(為替レート)

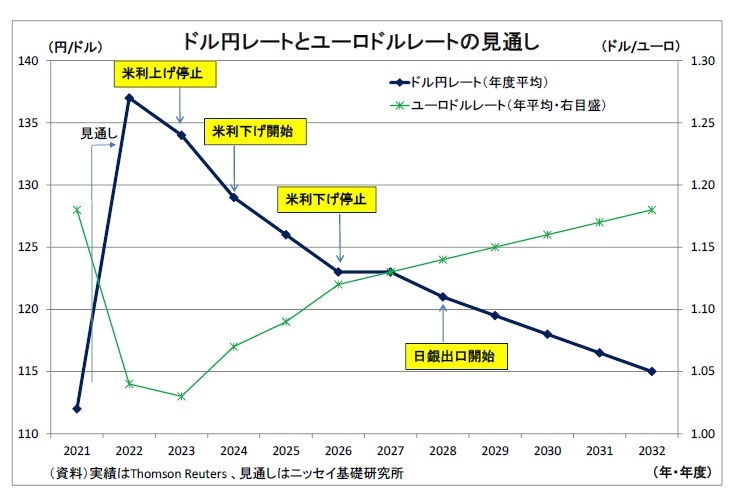

(為替レート)ドル円レートは、今年に入ってから、日米金融政策の方向性の違いを反映した日米金利差拡大を主因として、急激な円安ドル高となった。また、日本の多額の貿易赤字に伴う実需の円売りも円安の進行をサポートしている。

当面はFRBによる大幅な利上げが続くと予想されることから、まだ円安が進む余地がある。ただし、来年以降は緩やかな円高ドル安トレンドに転じると予想している。来年前半にはFRBが利上げを停止し、再来年からは利下げを開始することにより、日米金利差が縮小して円高圧力になるためだ。2026年にFRBによる利下げが停止された後は円高がしばし一服するものの、2028年度以降は日銀が金融政策の出口戦略を進めることで再び円高圧力が増し、予測期間末にかけて円高ドル安基調が続く。予測期間中の日本の物価上昇率が米国を下回り続けることも、(長期では相対的に低インフレの通貨が上昇しやすいという)購買力平価の観点から円高に働く。

ただし、日銀の出口戦略はごく緩やかに行われ、日本の長期金利上昇も抑制されることに加えて、予測期間終盤には日本の経常収支が赤字に転じることが円高進行の抑制に働く。この結果、ドル円レートの水準は予測期間末で1ドル115円と今年の年初並みの水準に留まると見ている。

ユーロドルレートは、今年に入ってから、FRBが利上げで先行したことに加え、ガス不足・価格高騰に伴うユーロ圏の景気後退懸念が高まったことなどを受けてユーロ安ドル高が進み、足元ではパリティ(1ユーロ=1ドル)をやや下回っている。ECBは今後も当面大幅な利上げを続けるものの、FRBも同様であるため、ユーロ高圧力は削がれる。世界経済の減速懸念が根強いなかでリスク回避的なユーロ売りドル買いも想定されることから、当面のユーロドルの上値は重いだろう。2024年以降は、ECB・FRBともに利下げに転じるが、ECBの利下げ幅は相対的に小幅に留まることがユーロドルの持ち直しに寄与する。また、2024年以降にはユーロ圏の経常収支が黒字に転じること、ユーロ圏の物価上昇率が米国を下回る(購買力平価の観点ではユーロ高要因になる)こともユーロ高に働く。このため、予測期間末の水準は、1ユーロ1.18ドルに達すると見込んでいる。

ちなみに、ユーロ円レートは、今年に入って、日銀とECBの金融政策の方向性の違いを反映する形で円安ユーロ高となっており、今後も当面はユーロの高止まりが予想される。中期的にも、既述の通り、ユーロ圏の経常収支が2024年に黒字に転じる一方で、日本の経常収支が予測期間終盤に赤字化すると見込まれることは円安ユーロ高要因となる。しかしながら、2024年から25年にかけてECBが利下げを実施するのに加え、2028年度から日銀が出口戦略を進めることが円高ユーロ安圧力となる。後者の影響がやや上回ることで、ユーロ円は緩やかに弱含むと見込んでいる。

(2022年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2022~2032年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2022~2032年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.