- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2022~2032年度)

中期経済見通し(2022~2032年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

3. 日本経済の見通し

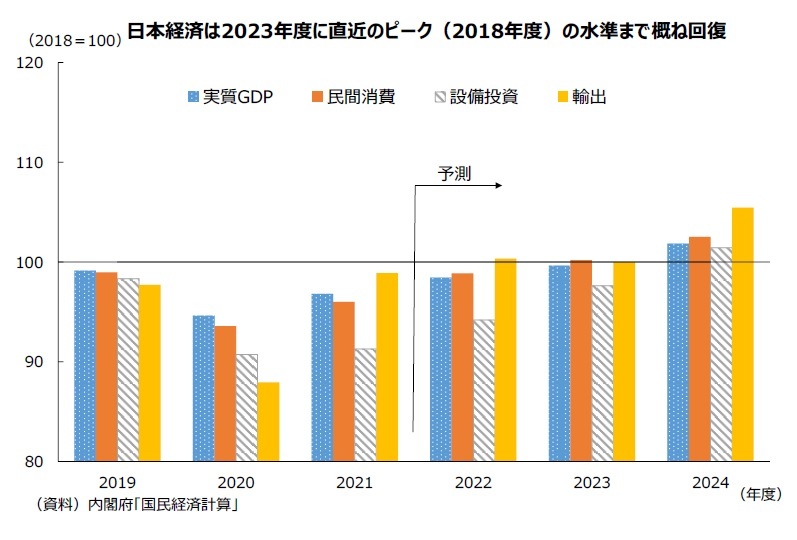

(2023年度に、実質GDPはコロナ前ピーク(2018年度)の水準まで概ね回復)

(2023年度に、実質GDPはコロナ前ピーク(2018年度)の水準まで概ね回復)2019年度末に始まった新型コロナウイルス感染症の感染拡大によって、2020年度の実質GDPが過去最大のマイナス成長率を記録するなど、日本経済は大きなダメージを受けた。しかし、ワクチンの普及などから、感染の重症化リスクが低下したことにより、新規感染者数の増加にも関わらず、経済活動の制限の必要性が低下した。2022年夏の感染急拡大(いわゆる「第7波」)においては、新規感染者数は過去最多を更新したものの、政府は、緊急事態宣言やまん延防止等重点措置といった経済活動の制限措置を実施しなかった。引き続き自粛の動きはみられたものの、これまでに大きく落ち込んだ飲食や旅行といった対面型サービスを中心に、消費の回復基調は維持された。ウイルスが強毒化し、経済活動の制限措置が必要となる状況が再び生じない限り、「ウィズコロナ」が進展し、新型コロナウイルス感染症の経済への影響は更に小さくなっていくだろう。

2023年度までの短期的な見通しとしては、高水準の家計貯蓄を背景として民間消費主導の回復が今後も続くだろう。また、企業収益の好調さを背景とした設備投資の増加も見込まれる。他方、米国がマイナス成長に陥るリスクが高まるなど、海外経済の低迷により、輸出が低迷する可能性は高いだろう。2023年度には、実質GDPがコロナ前ピーク(2018年度)の水準まで概ね回復する。

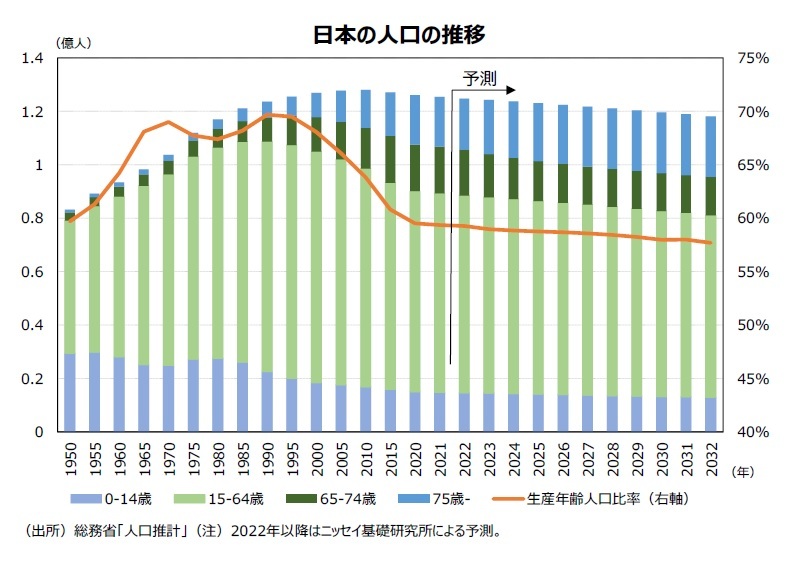

(進む生産年齢人口の減少と労働力人口の見通し)

コロナ禍には終わりが見えつつある。他方、コロナ前から続く日本の構造的な問題はコロナ後も残り続ける。少子高齢化による人口動態はその最たるものだ。

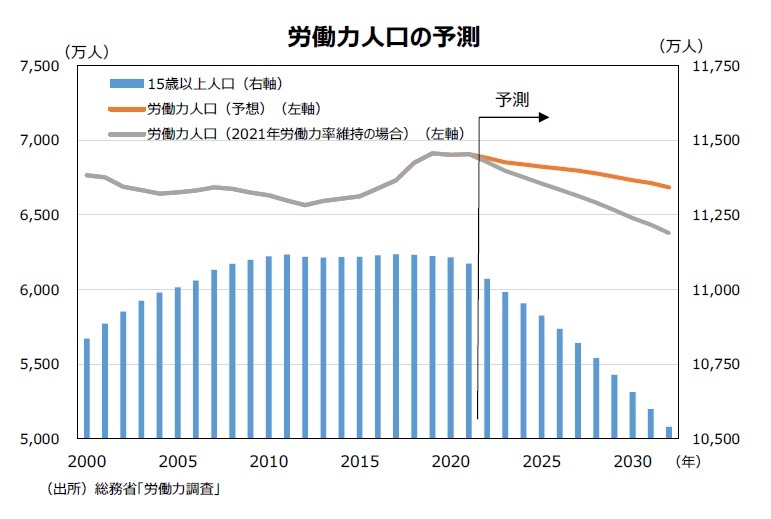

日本の生産年齢人口(15-64歳人口)は、1995年の8,726万人をピークに減少を続けてきた。2012年から2021年までの10年間でみても、生産年齢人口は560万人程度減少した。これは2012年の生産年齢人口の約7%に相当する。今後も生産年齢人口の減少は継続し、予測期間内には7,000万人を割り込むと予想される。

日本の生産年齢人口(15-64歳人口)は、1995年の8,726万人をピークに減少を続けてきた。2012年から2021年までの10年間でみても、生産年齢人口は560万人程度減少した。これは2012年の生産年齢人口の約7%に相当する。今後も生産年齢人口の減少は継続し、予測期間内には7,000万人を割り込むと予想される。

生産活動の側面でより重要となるのは労働市場への参加人口を示す労働力人口であり、就業者数である。生産年齢人口の減少は、少子化の帰結であり、労働力人口の減少要因となる。生産年齢人口に65歳以上人口を加えた15歳以上人口は2011年まで上昇を続けた。他方、労働力人口は、1998年の6,793万人をピークに減少に転じたが、アベノミクスが開始された2013年からコロナ前の2019年まで増加が継続した。2012年から2021年までの10年間で労働力人口は342万人増加した(2012年の労働力人口の約5%に相当)。

生産活動の側面でより重要となるのは労働市場への参加人口を示す労働力人口であり、就業者数である。生産年齢人口の減少は、少子化の帰結であり、労働力人口の減少要因となる。生産年齢人口に65歳以上人口を加えた15歳以上人口は2011年まで上昇を続けた。他方、労働力人口は、1998年の6,793万人をピークに減少に転じたが、アベノミクスが開始された2013年からコロナ前の2019年まで増加が継続した。2012年から2021年までの10年間で労働力人口は342万人増加した(2012年の労働力人口の約5%に相当)。

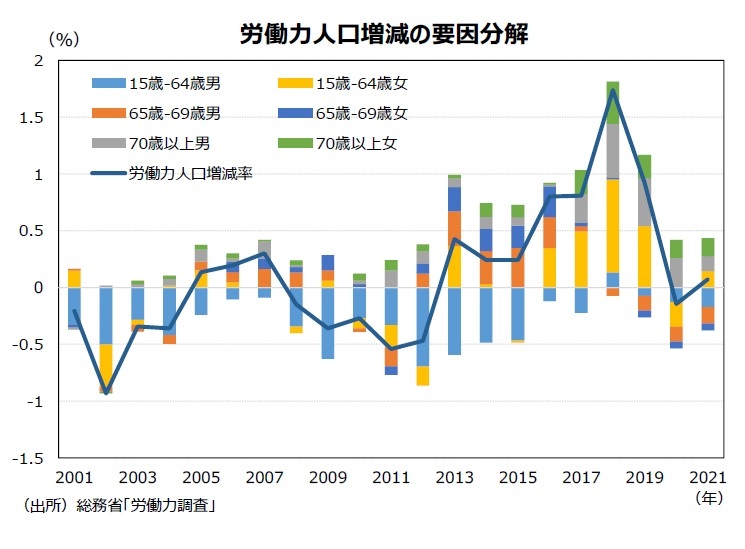

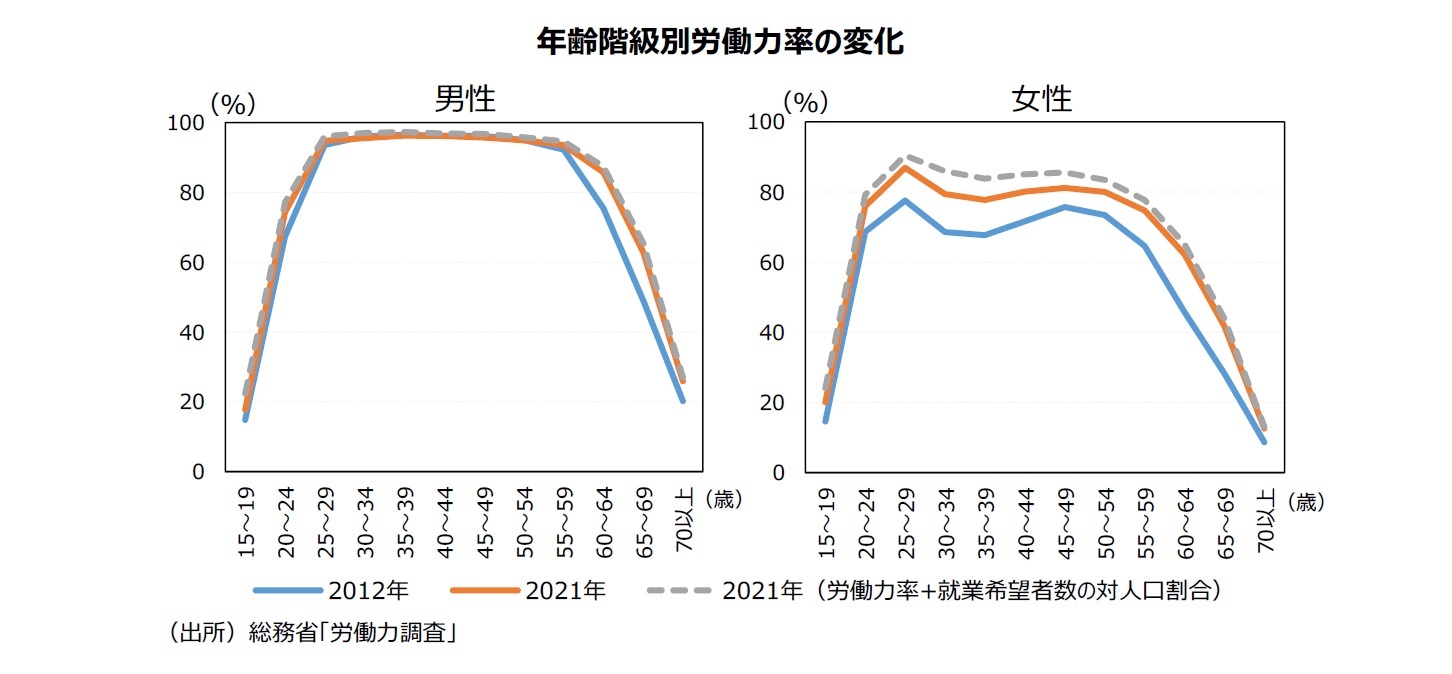

今後も女性や高齢者の労働力率の上昇は続くだろう。労働力調査における2021年の非労働力人口のうち、就業希望者は男性が82万人に対して、女性はその2倍の171万人であった。また、65歳以上の就業希望者(男女計)は41万人存在した。人手不足が盛んに言われる現状を踏まえれば、就業希望者が労働参加する可能性は高いと言えるだろう。加えて、現段階で就業を希望しておらず、非労働力人口と分類されている人の中にも、やがて就業を希望する場合も増えていく可能性がある。また、コロナ禍に普及したテレワークをはじめとした働き方の多様化・柔軟化は、育児・介護等に直面した際の就業継続をより可能にする方向で寄与すると見込まれる。

今後も女性や高齢者の労働力率の上昇は続くだろう。労働力調査における2021年の非労働力人口のうち、就業希望者は男性が82万人に対して、女性はその2倍の171万人であった。また、65歳以上の就業希望者(男女計)は41万人存在した。人手不足が盛んに言われる現状を踏まえれば、就業希望者が労働参加する可能性は高いと言えるだろう。加えて、現段階で就業を希望しておらず、非労働力人口と分類されている人の中にも、やがて就業を希望する場合も増えていく可能性がある。また、コロナ禍に普及したテレワークをはじめとした働き方の多様化・柔軟化は、育児・介護等に直面した際の就業継続をより可能にする方向で寄与すると見込まれる。 今回の見通しでは、これらを勘案し、各年代の労働力率が上昇することを前提として、労働力人口の推移を想定した。ただし、労働力率の上昇を前提としても、労働力人口の減少は避けられそうにないが、労働力人口の減少ペースは労働力率が上昇しない場合と比べてより緩やかとなる。

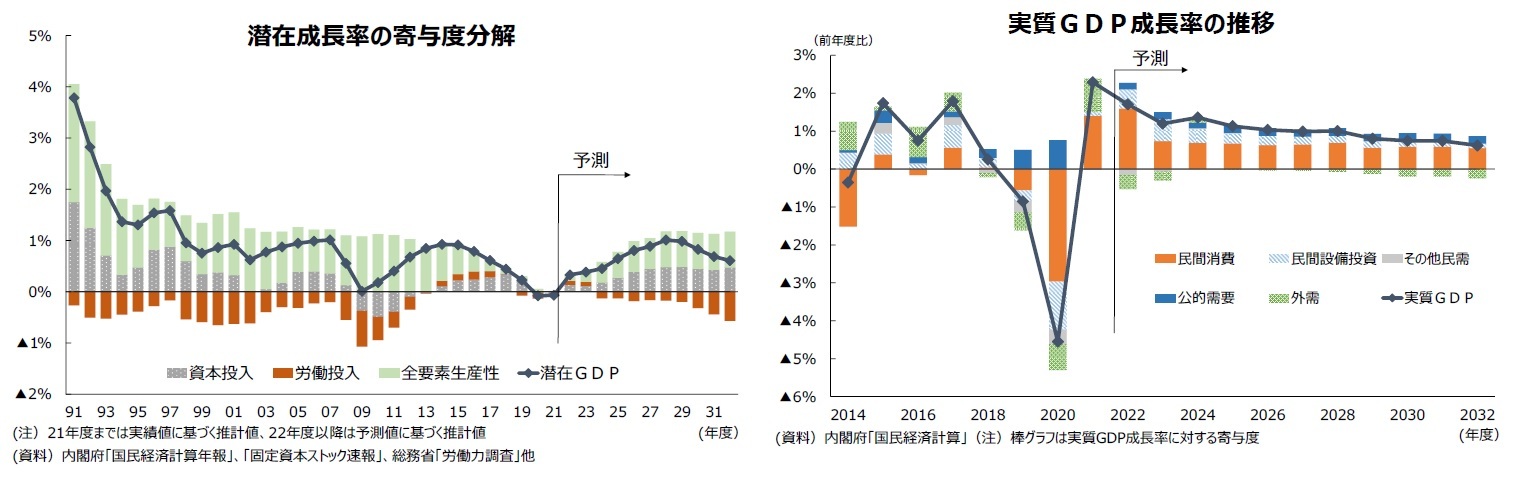

労働力人口の減少は、供給面からみて生産可能な実質GDP(潜在GDP)の低下圧力となる。直観的にいえば、実質GDPは就業者一人ひとりが生み出した付加価値の総和であるから、仮に一人当たりが生み出す付加価値が同じであれば、労働力人口や就業者数の減少は、生産可能な実質GDPを減少させることとなる。

潜在GDPは、労働と資本の平均的な稼働率で生産可能と考えられる生産額であり、その成長率(潜在成長率)は中長期的な成長率を考える上で一つの指針となる。実現可能な供給能力を超えた生産を中長期的に継続するのは難しく、実際に観測される実質GDPは潜在GDPに近づくと考えられ、実質GDP成長率は潜在成長率に近づくことになるだろう。

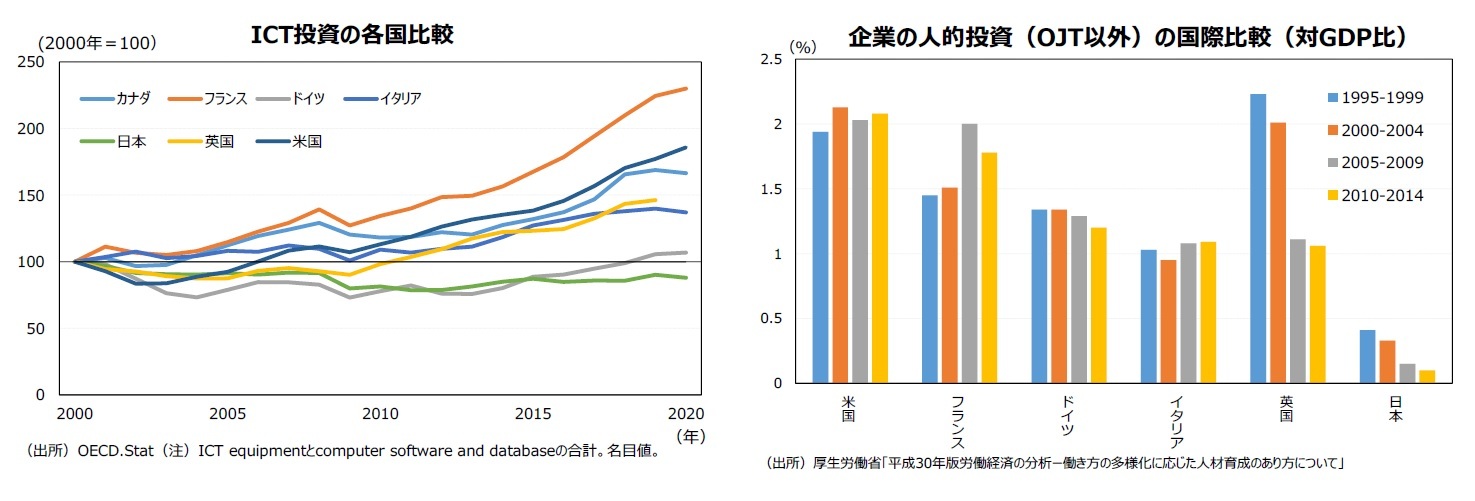

今回の見通しでは上述のように労働力率の上昇を前提としているが、それに加えて、予測期間内に生産性向上のための設備や人材への投資が実施されることを想定した。コロナ禍で浮き彫りとなったことの1つにデジタル化の遅れがある。日本はIT投資が各国に比べて少ない状況にあるが、労働力人口の減少により、企業が人手不足により直面するようになれば、デジタル化などの省力化への投資や人材投資に積極的になることを迫られるだろう。菅政権によるデジタル庁の創設や、岸田政権の「新しい資本主義のグランドデザイン及び実行計画」に含まれるDX(デジタル・トランスフォーメーション)への投資や「人への投資」促進など、政府の政策的な後押しにも支えられて、今後の日本のデジタル関連の投資や人材投資は加速することが期待される。デジタル化を含めた技術革新に迅速に対応し、新規技術が経済活動の中でより幅広く活用されることが可能となれば、経済の生産性を引き上げることにつながるだろう。

この結果、予測期間(2023年度~2032年度)の実質GDP成長率の平均は1.0%になると予想する。

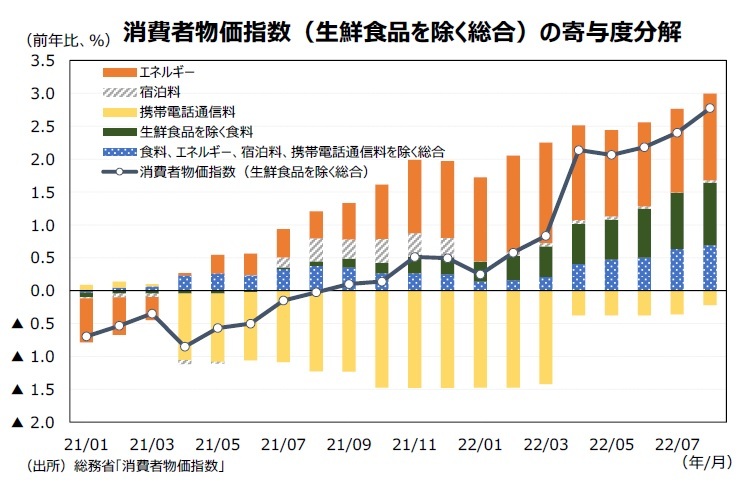

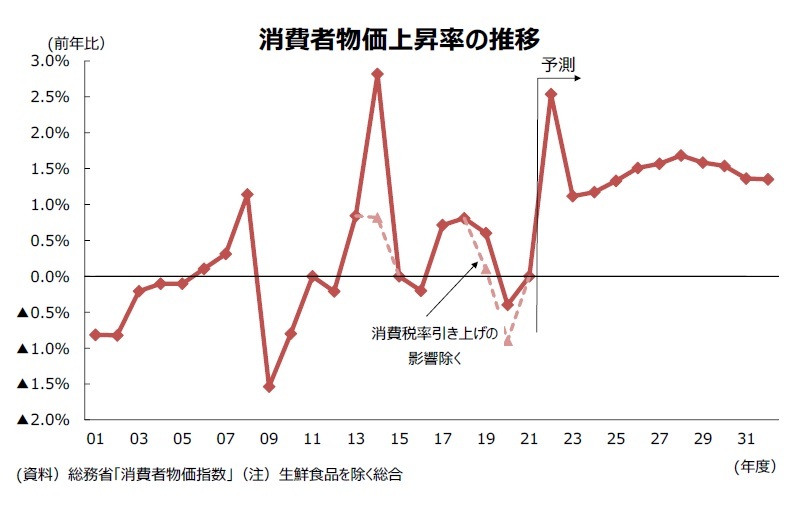

2022年度に入り、消費者物価指数(生鮮食品を除く総合)は、前年同月比で2%を超える上昇を続けている。その背景には、2021年以降の原油等の資源価格の高騰やこのところの円安を受けたエネルギー価格の上昇がある。

また、足元では食料品を中心に、原材料価格の高騰による生産コストの増加を価格に転嫁する動きがみられている。他国に比べ、消費者の値上げへの抵抗感が強いことが生産者の価格転嫁を難しくしてきたとみられるが、今回の物価上昇の局面では値上げをやむを得ないと考える消費者が増えたとの調査もある。また、消費者物価指数の調査対象522品目(生鮮食品を除く)を前年比で上昇した品目と下落した品目に分けてみると、上昇品目の割合は上昇傾向にあり、今回の物価上昇は裾野の広がりを伴ったものとなっていることから、食料品を中心に消費者物価の上昇基調は続くと見込まれる。

また、足元では食料品を中心に、原材料価格の高騰による生産コストの増加を価格に転嫁する動きがみられている。他国に比べ、消費者の値上げへの抵抗感が強いことが生産者の価格転嫁を難しくしてきたとみられるが、今回の物価上昇の局面では値上げをやむを得ないと考える消費者が増えたとの調査もある。また、消費者物価指数の調査対象522品目(生鮮食品を除く)を前年比で上昇した品目と下落した品目に分けてみると、上昇品目の割合は上昇傾向にあり、今回の物価上昇は裾野の広がりを伴ったものとなっていることから、食料品を中心に消費者物価の上昇基調は続くと見込まれる。

今後、原油価格は上昇ペースが鈍化し、為替レートも緩やかな円高に進むと見込まれることから、2023年度以降には消費者物価上昇率は徐々に鈍化するだろう。

今後、原油価格は上昇ペースが鈍化し、為替レートも緩やかな円高に進むと見込まれることから、2023年度以降には消費者物価上昇率は徐々に鈍化するだろう。他方、需給バランスによる影響を考えると、足元ではGDPギャップは依然としてマイナスであり、コロナ禍で落ち込んだ経済の回復基調に支えられる結果、GDPギャップは縮小に向かい、消費者物価の上昇に寄与するだろう。加えて、労働力人口が減少に転じることで生じる人手不足感の高まりや政府による「新しい資本主義」実現のための賃金引上げのための施策にも支えられ、現在よりは賃金が上がりやすくなる環境となり、賃金上昇が物価上昇につながる状況に向かうと考えられる。

この結果、消費者物価(生鮮食品を除く総合)は、金融政策面で緩和的なスタンスが維持されることにも支えられて、2028年度には1.7%まで上昇率が高まると予想する。継続的な物価上昇により、企業、家計が物価上昇に慣れることで、その後も安定的な物価上昇が続くことが見込まれる。

この結果、消費者物価(生鮮食品を除く総合)は、金融政策面で緩和的なスタンスが維持されることにも支えられて、2028年度には1.7%まで上昇率が高まると予想する。継続的な物価上昇により、企業、家計が物価上昇に慣れることで、その後も安定的な物価上昇が続くことが見込まれる。消費者物価上昇率(生鮮食品を除く総合)は今後10年間の平均で1.4%になると予想する。

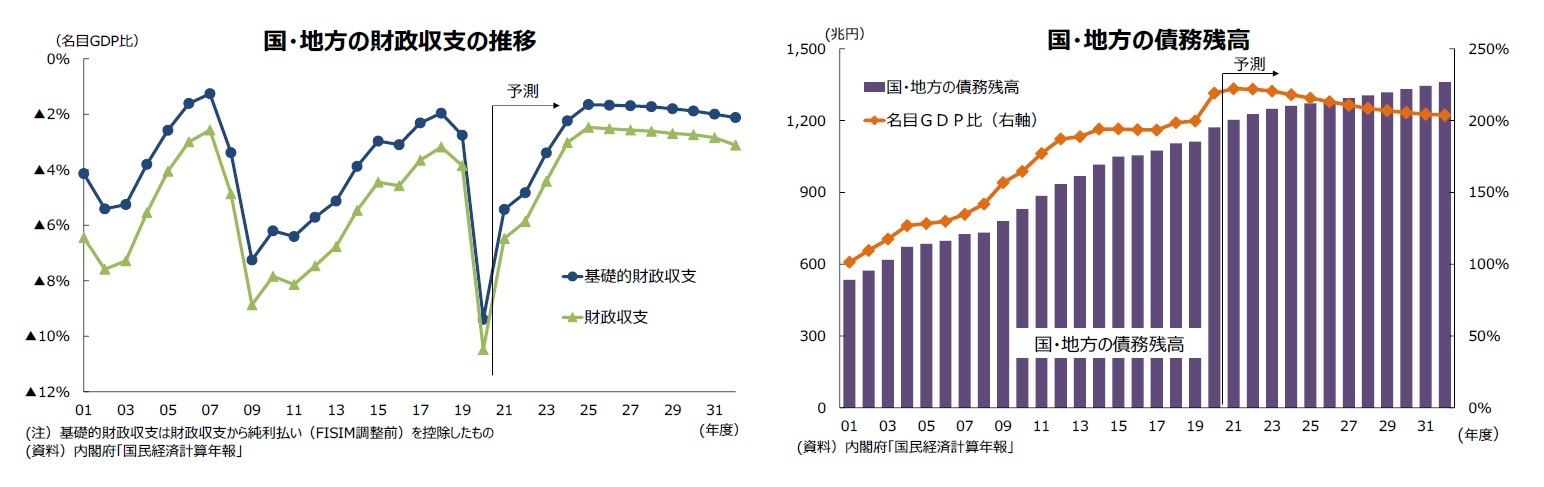

国・地方の基礎的財政収支(プライマリーバランス)は、新型コロナウイルス感染症に対応する政府の緊急経済対策による財政支出の拡大で、急激に赤字が拡大した。

コロナ禍での財政支出拡大は一時的なものであり、物価上昇による税収増加にも支えられ、基礎的財政収支の赤字は減少に向かうだろう。しかし、人口の高齢化に伴う社会保障関連の支出は今後も増加すると見込まれ、予測期間末の2032年度には名目GDP比で2.1%の赤字となり、黒字化は実現しないと予想する。予測期間中には長期金利の上昇が見込まれるため、それに伴って債務の利払い費が増加し、財政収支の改善幅は更に限定的となる。この結果、国・地方の債務残高は2032年度には1,350兆円を超える。

予測期間内において、債務残高の名目GDP比は緩やかに低下するものの、コロナ以前に比べると依然として高い水準が続く。財政健全化のためには、歳入・歳出両面での更なる取り組みが求められる。

(インバウンド需要は回復へ)

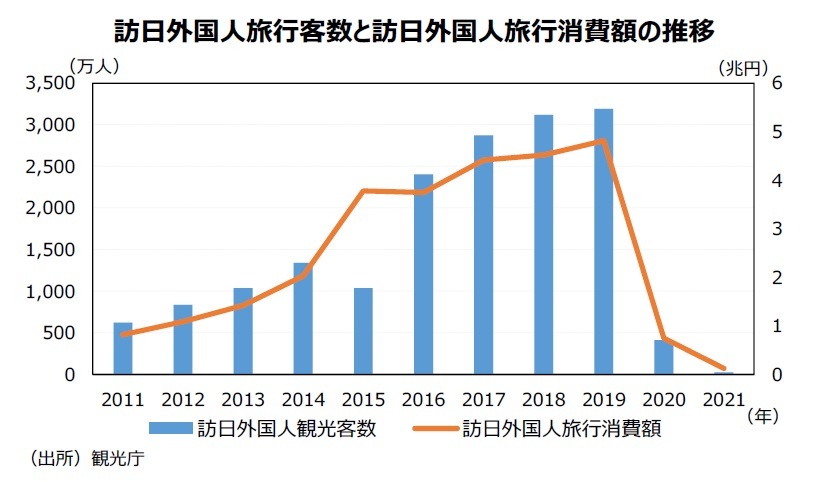

(インバウンド需要は回復へ)訪日外国人旅行者数は、2012年からコロナ前の2019年まで8年連続で増加し、2018年には3,000万人を突破していたが、新型コロナの感染拡大やそれに伴う水際対策の強化等を背景に、2020年は412万人、2021年は25万人まで減少した。

また、訪日外国人旅行消費額は、2011年の8,135億円から、2019年には4.8兆円まで増加していたが、訪日外国人旅行者数の減少に伴い、2022年には7,446億円、2021年には1,208億円(観光庁による試算値)にまで減少した。

新型コロナによる経済活動の制限の必要性が減少するにつれ、政府は水際対策の緩和を進めている。2022年10月より、入国者数の上限撤廃や個人旅行解禁、短期滞在におけるビザ免除が実施された。今後とも水際対策の緩和が進むことが見込まれ、円安を追い風に訪日外国人旅行者数が増加するだろう。観光先として日本を高く評価する調査もある。

新型コロナによる経済活動の制限の必要性が減少するにつれ、政府は水際対策の緩和を進めている。2022年10月より、入国者数の上限撤廃や個人旅行解禁、短期滞在におけるビザ免除が実施された。今後とも水際対策の緩和が進むことが見込まれ、円安を追い風に訪日外国人旅行者数が増加するだろう。観光先として日本を高く評価する調査もある。訪日外国人観光客の増加は、国内消費やサービス収支を下支えする要因となるだろう。ただし、コロナ禍でのインバウンド消失により宿泊業の廃業が相次ぐなどのキャパシティ上の制約やコロナ禍でのリモート会議の普及による海外出張の必要性の低下などを踏まえると、2030年に訪日外国人旅行者数を6,000万人とする目標を達成するのは容易ではないと見込まれる。

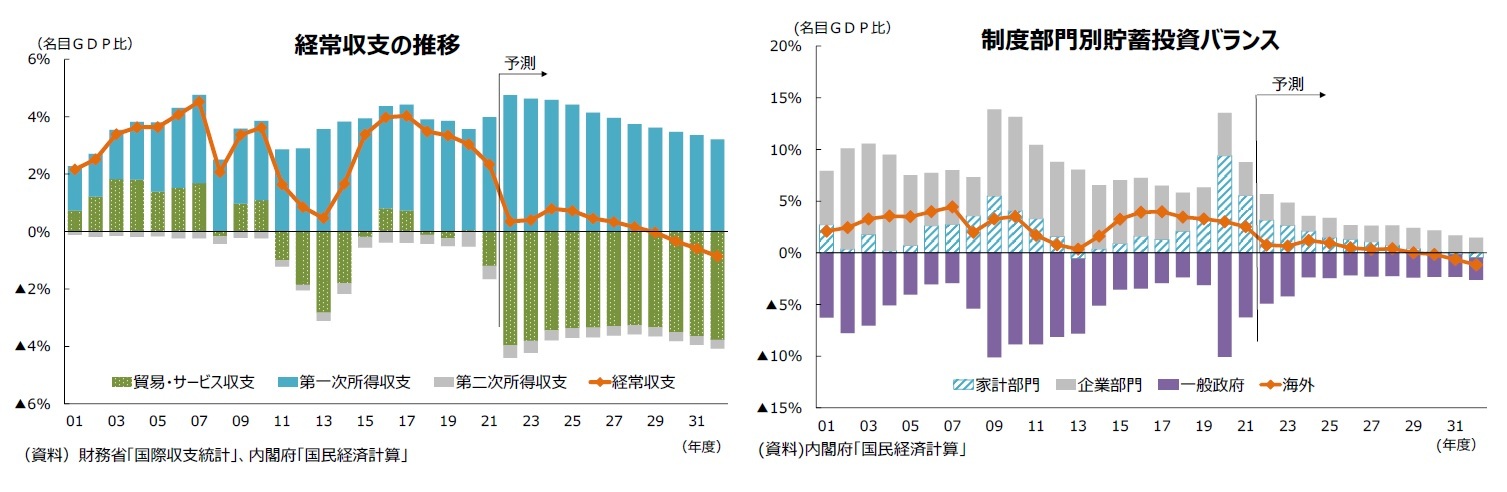

経常収支は、2014年度以降安定して黒字を維持し、2021年度には名目GDP比で2.3%の黒字を記録していた。しかし、原油等の資源価格高騰に伴う輸入金額の増加を主因として、貿易・サービス収支の赤字が拡大し、2022年度には経常収支の黒字幅は大きく縮小する状況にある。

これまでも経常収支の黒字は、対外純資産の積み上がりを背景とした第一次所得収支に支えられる状況であり、今後もその構造は変わらないだろう。水際対策が緩和され撤廃されることにより、訪日外国人観光客数が増加すれば、サービス収支の赤字幅縮小にもつながる。しかし、先行きの原油価格の緩やかな上昇や、労働力人口減少による供給制約などから、輸入が増加しやすい状況になると見込まれ、貿易・サービス収支の赤字幅が拡大することなどにより、2020年代末には経常収支は赤字化するだろう。

また、経常収支は概念的には国内の貯蓄と投資の差額(貯蓄投資バランス)に常に一致するため、貯蓄投資バランスから今後の経常収支の先行きを考えることも可能だ。

これまでの貯蓄投資バランスは、民間部門の黒字(貯蓄超過)が一般政府部門の赤字(投資超過)を補う結果として、国内貯蓄が国内投資を上回り、経常収支の黒字が維持される状況が続いてきた。コロナ禍では、政府の経済対策で一般政府部門の赤字が急拡大する一方、特別定額給付金の支給による家計部門の貯蓄額増加などを背景に、民間部門の黒字はそれ以上に拡大し、経常収支の黒字は維持された。現在の経常収支黒字の縮小は、民間部門の黒字幅の縮小とつながっている。

今後を考えると、まず、一般政府部門について、赤字幅は現状よりは縮小するものの、2032年度でも赤字が残るだろう。他方、民間部門の黒字は縮小に向かう可能性が高い。家計部門では、コロナ禍で抑制された消費が引き続き顕在化することに加え、高齢化の進展などで長期的には貯蓄が減少に向かうだろう。また、企業部門は、デジタル化への対応などによる設備投資の増加などから貯蓄超過幅は縮小に向かう。一般政府部門の赤字縮小を上回る民間部門の黒字縮小により、経常収支は赤字に向かうと考えられる。

(2022年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2022~2032年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2022~2032年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.