- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2022~2032年度)

中期経済見通し(2022~2032年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

1. コロナ禍後、高インフレに直面する世界経済

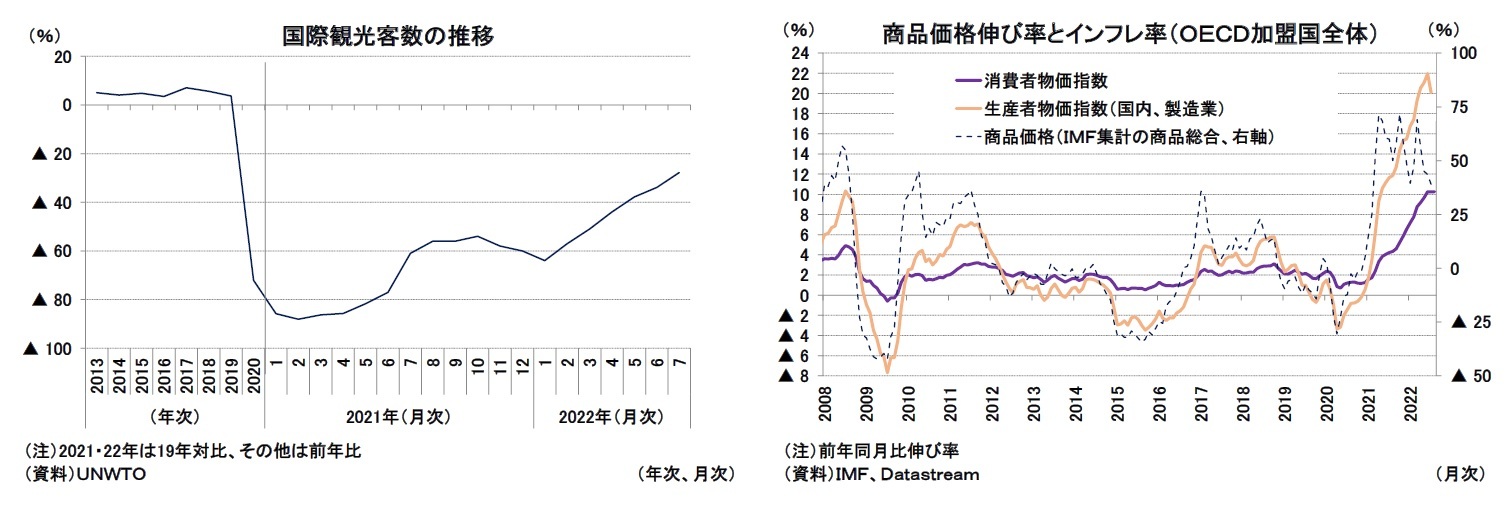

2020年、世界経済は新型コロナウイルスの感染拡大を抑制するための社会・経済活動の制限を導入したため、急停止を余儀なくされてきた。その後も断続的に感染の波が繰り返されてきたが、2021年以降はワクチンの普及やウイルスの変異によって、重症化率や致死率は低下し、今年に入ってからは多くの国で感染予防を目的とした社会・経済活動の制限は廃止されている。コロナ禍以降に止まっていた国際間の「人の移動」も回復しつつあり、コロナ禍による経済への影響は着実に解消に向かっている。ただし、中国は例外であり、今年に入ってからも感染が急拡大した上海を都市封鎖するなど経済活動の制限も辞さない姿勢を見せており、中国での活動制限は世界経済の減速要因となっている。

中期経済見通しのメインシナリオを作成するにあたっては、今後もウイルスとの共生が続くことを前提にし、コロナ禍による経済活動への影響は中国を含めて解消されていくとしている。

コロナ禍の経済への影響が解消に向かう一方で、商品価格の上昇によるコストプッシュ型のインフレや金融引き締めのため、世界経済には減速感が強まっている。

コロナ禍の最中からモノ需要の高まりや供給制約で世界的なインフレ圧力は強まりつつあったが、コロナ禍からの回復期にはエネルギーや労働の需要も高まり、そして今年2月にロシアがウクライナに侵攻したことで、エネルギー、穀物、金属といったロシア・ウクライナ産商品の供給不安も深刻化した。

高インフレを受けて、コロナ禍期間に講じてきた大規模な金融緩和・財政出動からの転換も進んでいる。とりわけ金融面では、物価の安定を責務とする各国中央銀行は金融引き締めを加速させ、積極的な利上げが実施されている。一方、財政面については、コロナ禍で拡大した財政赤字の縮小や政府債務の削減を見据えつつも、各国で高騰する物価の影響を緩和する支援策が講じられている。

特に先進国では賃金の上昇圧力も強まっている米国で積極的に金融引き締めが進められていることから、新興国を中心として資金流出圧力の上昇や、債務負担の増加が懸念されている。多くの国の金融環境がタイト化するなかで、不良債権問題も懸念事項と言える。例えば、コロナ禍期間中には、低利・無担保といった企業にとって好条件な融資が増加したが、金融引き締めによって今後、資金繰りが困難となる可能性がある。

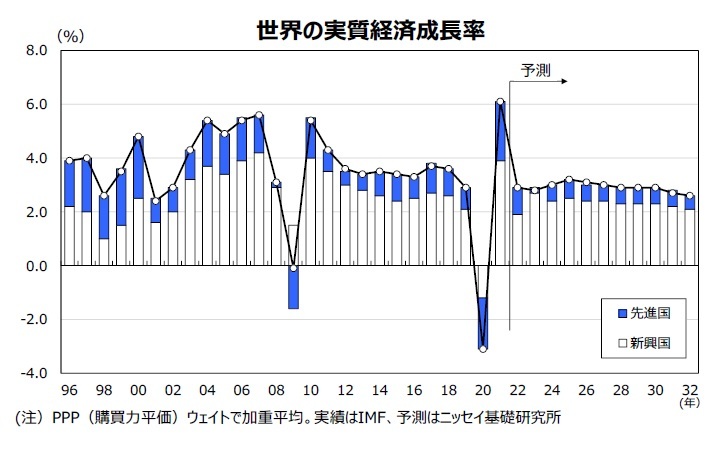

世界経済はコロナ禍の影響を受け、2020年に▲3.1%と急減速、世界金融危機(2009年の▲0.1%)を大きく下回るマイナス成長となった後、2021年はワクチン接種の進展などを背景とした世界的な経済活動の回復により、6.1%の高成長となった。2022年以降はコロナ禍からの回復が進展する一方で、高インフレと金融引き締めの影響で2023年には2.8%まで減速するだろう。

その後はインフレ率の低下でやや高めの水準での推移がしばらく続くものの、予測期間にわたって成長率は鈍化傾向をたどり、予測期間末には2%台半ばまで低下することが見込まれる。

その後はインフレ率の低下でやや高めの水準での推移がしばらく続くものの、予測期間にわたって成長率は鈍化傾向をたどり、予測期間末には2%台半ばまで低下することが見込まれる。

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率は予測期間後半には3%台前半まで低下すると予想する。

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率は予測期間後半には3%台前半まで低下すると予想する。

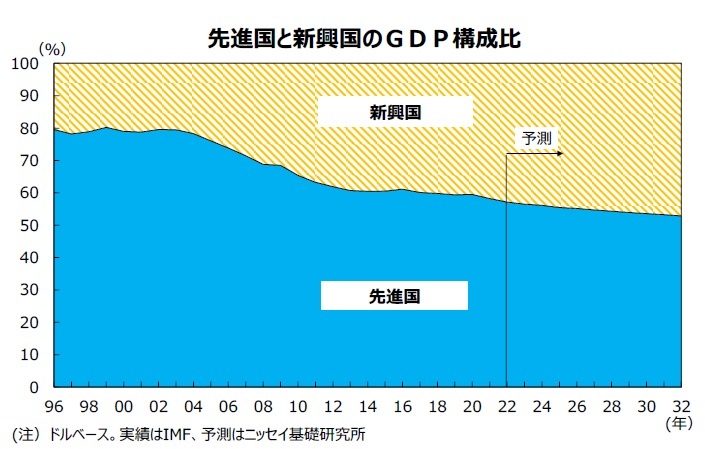

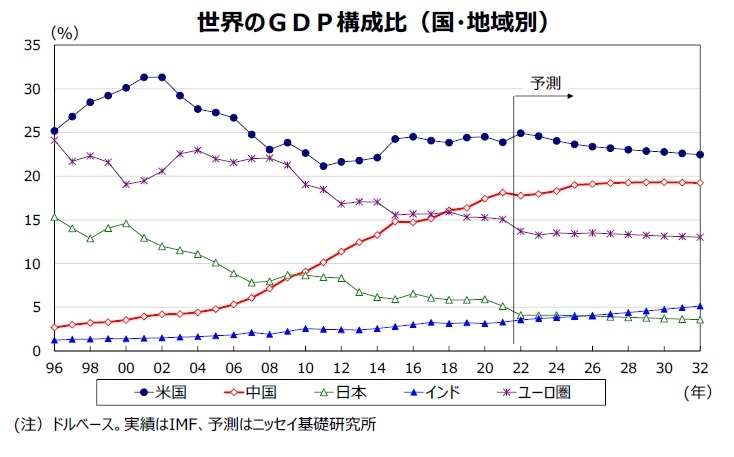

世界経済に占める新興国の割合(ドルベース)は2000年の20%程度から40%程度まで上昇している。新興国の成長率は今後緩やかに低下するものの、相対的には先進国よりも高い成長を続けることから、世界経済に占める新興国の割合は予測期間末の2032年には40%台後半まで高まるだろう。国別には、経済規模で世界第2位の中国の世界経済に占める割合が2018年には16%強まで増加し、ユーロ圏(15.9%)を上回った。予測期間前半には19%程度まで上昇すると予想されるが、予測期間後半にかけて中国の名目成長率が鈍化すること、元のドルに対する相場が横ばいにとどまることから、世界経済に占める中国の割合は限定的な上昇となり、予測期間中は米国の経済規模が中国を一貫して上回ると見込まれる。

世界経済に占める新興国の割合(ドルベース)は2000年の20%程度から40%程度まで上昇している。新興国の成長率は今後緩やかに低下するものの、相対的には先進国よりも高い成長を続けることから、世界経済に占める新興国の割合は予測期間末の2032年には40%台後半まで高まるだろう。国別には、経済規模で世界第2位の中国の世界経済に占める割合が2018年には16%強まで増加し、ユーロ圏(15.9%)を上回った。予測期間前半には19%程度まで上昇すると予想されるが、予測期間後半にかけて中国の名目成長率が鈍化すること、元のドルに対する相場が横ばいにとどまることから、世界経済に占める中国の割合は限定的な上昇となり、予測期間中は米国の経済規模が中国を一貫して上回ると見込まれる。中国に次ぐ人口を抱えるインドについて、予測期間中は人口増加が続くことから高い潜在成長率を期待でき、世界経済に占める割合を高めていく。2026年にはインド経済は日本経済を上回ることが予想される。

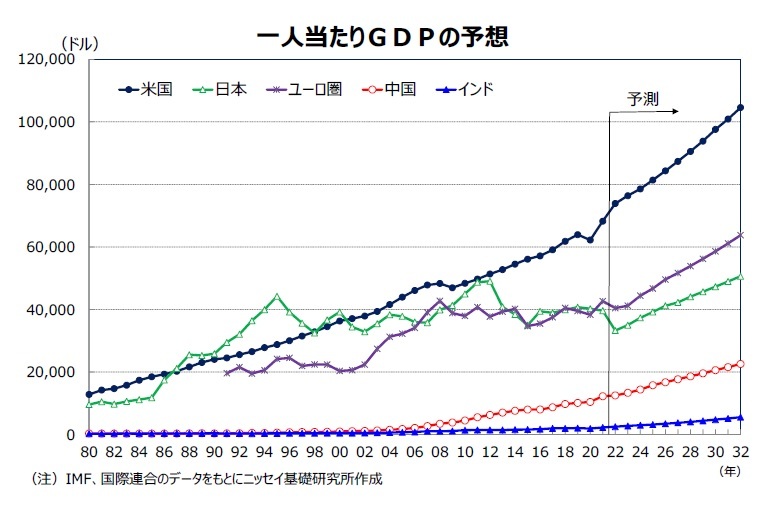

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2021年の日本の一人当たりGDPは米国の6割弱の水準となり、2022年には円安の影響により4割強まで低下すると見込まれる。その後、為替レートは円高方向に推移すると想定しているが、今後10年間の日本の平均成長率は米国を下回ることが予想されるため、予測期間後半には日本は米国の半分程度の水準で推移することとなるだろう。また、ユーロ圏と比較すると、2021年時点で日本の一人当たりGDPはユーロ圏の9割程度であるが、予測期間の平均成長率がユーロ圏を下回ることなどから、予測期間後半には8割程度となるだろう。

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2021年の日本の一人当たりGDPは米国の6割弱の水準となり、2022年には円安の影響により4割強まで低下すると見込まれる。その後、為替レートは円高方向に推移すると想定しているが、今後10年間の日本の平均成長率は米国を下回ることが予想されるため、予測期間後半には日本は米国の半分程度の水準で推移することとなるだろう。また、ユーロ圏と比較すると、2021年時点で日本の一人当たりGDPはユーロ圏の9割程度であるが、予測期間の平均成長率がユーロ圏を下回ることなどから、予測期間後半には8割程度となるだろう。一方、日本のGDPの水準は2010年に中国に抜かれたが、一人当たりGDPでみれば2021年時点でも中国の3倍強となっている。今後の成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2032年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間後半に日本のGDPを抜くインドは、一人当たりGDPでみれば2021年時点では日本の5%強となっているが、10年後には10%強の水準まで上昇するだろう。

2. 海外経済の見通し

米国経済は新型コロナウイルス感染拡大の影響で2020年春先に大幅に落ち込み、2020年4-6月期の実質GDP成長率は前期比年率▲31.2%と戦後最大のマイナス幅となったほか、2020年通年でも前年比▲3.4%と2009年以来のマイナス成長となった。

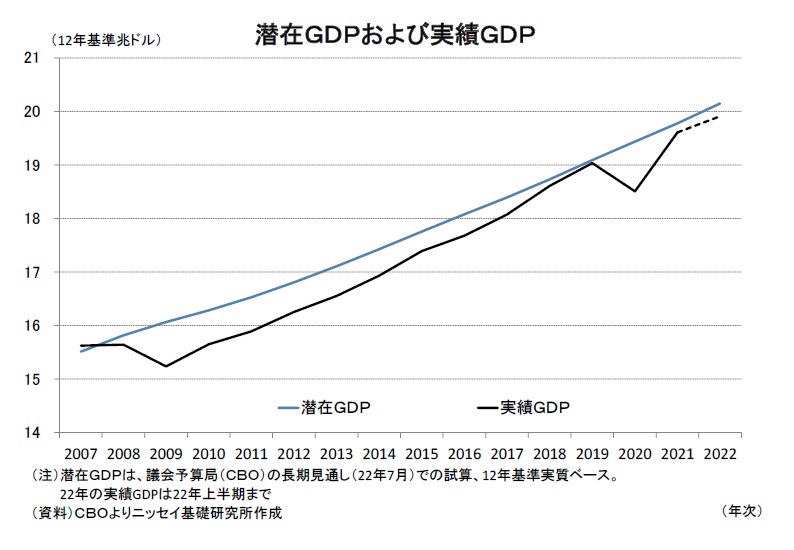

また、潜在GDPと実際のGDPとの乖離で示されるGDPギャップは、2019年には実際のGDPがほぼ潜在GDPの水準まで回復していたものの、経済の落ち込みに伴い2020年に乖離が大幅に拡大した。

また、潜在GDPと実際のGDPとの乖離で示されるGDPギャップは、2019年には実際のGDPがほぼ潜在GDPの水準まで回復していたものの、経済の落ち込みに伴い2020年に乖離が大幅に拡大した。もっとも、その後は新型コロナウイルス感染拡大後に実施された財政政策や金融政策の効果もあって、2008年の金融危機後の回復ペースを上回るV字回復を果たした。実際に2020年の景気後退期間は僅か2ヵ月と記録が残る1854年以降で最短となったほか、2021年4-6月期には実質GDPの水準が早くも新型コロナ流行前(2019年10-12月期)を上回った。また、2021年の実質GDP成長率は前年比5.9%と1984年以来の高成長となった。

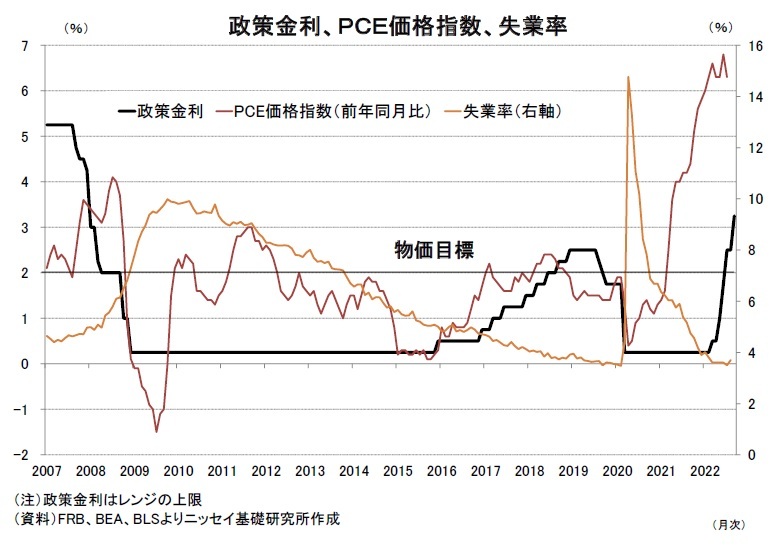

一方、景気回復に伴う需要増加に比べて、新型コロナウイルス感染拡大の影響を受けたサプライチェーンの混乱による供給制約などから、供給が需要を下回った結果、2021年の春先以降はインフレが顕著となった。さらに、2022年2月下旬のロシアによるウクライナ侵攻を背景としたエネルギーや食料品価格の高騰もあって、FRB(連邦準備制度理事会)が物価指標とするPCE価格指数は2022年6月に前年同月比7.0%と物価目標(2%)を大幅に上回り、およそ40年半ぶりの水準に上昇した。FRBはインフレが物価目標を大幅に上回る一方、失業率が3%台と過去50年で最も低い水準に低下していることもあって、2022年3月に政策金利の引上げを開始した。その後は9月のFOMC(公開市場委員会)会合で3会合連続となる0.75%の利上げを実施するなど、合計3%の急激な引上げを行った。また、FRBは2022年6月に量的緩和で拡大したバランスシートの縮小も開始した。

一方、景気回復に伴う需要増加に比べて、新型コロナウイルス感染拡大の影響を受けたサプライチェーンの混乱による供給制約などから、供給が需要を下回った結果、2021年の春先以降はインフレが顕著となった。さらに、2022年2月下旬のロシアによるウクライナ侵攻を背景としたエネルギーや食料品価格の高騰もあって、FRB(連邦準備制度理事会)が物価指標とするPCE価格指数は2022年6月に前年同月比7.0%と物価目標(2%)を大幅に上回り、およそ40年半ぶりの水準に上昇した。FRBはインフレが物価目標を大幅に上回る一方、失業率が3%台と過去50年で最も低い水準に低下していることもあって、2022年3月に政策金利の引上げを開始した。その後は9月のFOMC(公開市場委員会)会合で3会合連続となる0.75%の利上げを実施するなど、合計3%の急激な引上げを行った。また、FRBは2022年6月に量的緩和で拡大したバランスシートの縮小も開始した。FRBは景気後退を招くとしてもインフレ抑制のために大幅な金融引締めを継続する姿勢を明確にしている。このため、2022年末から2023年にかけて景気後退は不可避の状況となっており、実質GDP成長率(前年比)は2022年に1.5%と前年から大幅に低下するほか、2023年は▲0.2%と小幅ながら2020年以来となるマイナス成長を見込む。2024年は1.2%とFRBが金融緩和に転じることもあって景気は持ち直すものの、2%程度とみられる潜在成長率を大幅に下回る成長に留まろう。

2026年まで金融緩和が継続される中で2025年には一時的に潜在成長率を小幅に上回る成長となろう。その後2026年から2032年にかけては成長率の平均が1.8%と潜在成長率並みの成長を予想する。米国では予測期間末にかけて潜在成長率の緩やかな低下が見込まれるものの、人口増加を背景に労働力人口は日本や欧州に比べて優位を保つことから、米国の潜在成長率は1%台後半と1%を下回る日本や1%台前半に留まる欧州に比べて高成長を維持しよう。

一方、消費者物価(前年比)は2022年が8.0%となった後、2023年も3.8%と高止まりするものの、2024年は2.4%に低下し、25年以降は2.3%とFRBの物価目標(PCE価格指数で2.0%、消費者物価で2.3%)に一致した水準で推移すると予想する。

米国では2022年11月に中間選挙が予定されている。バイデン大統領の支持率が低迷していることから、中間選挙では下院で共和党が過半数を確保し、上下院で多数政党の異なるねじれ議会となる可能性が指摘されており、与野党対立による政治の機能不全が懸念される。もっとも、中間選挙の結果如何にかかわらず、新型コロナウイルス感染拡大後の大型経済対策によって財政状況は大幅に悪化しており、当面は経済に大きな影響を与えるような大規模な経済対策などが実施される可能性は低いだろう。

ユーロ圏経済は、世界金融危機と債務危機による景気後退期とその後の景気拡大期を経た後、2020年にコロナ禍で急停止した。しかし、ワクチン接種の進展などを背景に正常化が進み、観光関連産業などコロナ禍による被害の大きかった産業も2022年半ばにはほぼコロナ禍前の活動水準に戻している。雇用環境も失業率が6%台半ばまで低下し、ユーロ圏発足以来の低さを記録している。

一方、2022年2月のロシアによるウクライナ侵攻は、ユーロ圏経済にとって大きな転換点となった。欧州はエネルギー調達の多様化など「脱ロシア」を目指しているが、これまでロシアへの依存度が高かっただけに、域内経済に及ぶ下押し圧力も大きい。足もとでは短期的な代替調達が難しいロシア産のガス供給が急減しているため、ガス不足懸念が高まり、エネルギー価格が高騰している。今年後半から2023年にかけての高インフレと景気悪化は避けられないだろう。一方、短期的な痛みを伴いつつも「脱ロシア」を達成できれば、経済的により自律し安定した成長への道が開ける。メインシナリオでは、中期的には「脱ロシア」の達成とともに脱炭素・デジタル社会への移行が円滑に進められると想定している。

実質成長率は、ガス不足と高インフレで2023年にはマイナス成長に転じる見通しである。2024年以降は「脱ロシア」によるマイナスの影響が解消される形で1.3%前後と潜在成長率並みの成長ペースに回復するものの、2023-2032年の平均成長率は1.1%となり2013-2022年の平均成長率(1.3%)をやや下回る緩やかな成長になると見られる。

経常収支も2022・2023年にはエネルギー価格高騰の影響で赤字に転落すると見られる。その後、2024年以降はエネルギー価格の低下や脱炭素化といった産業構造の転換が進展することで経常黒字に転換し、再び経済成長に合わせる形で黒字幅が拡大することが期待される。

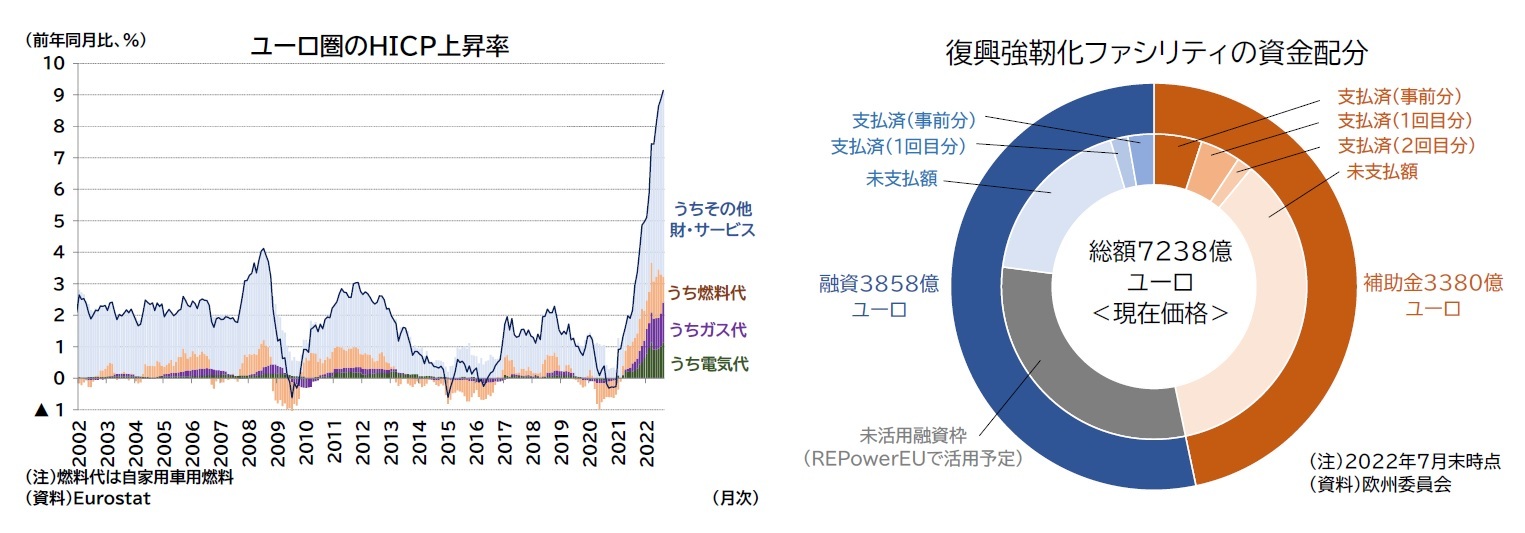

2021年7月以降、インフレ率はECB(欧州中央銀行)の目標とする2%を超える伸び率で加速を続けている。ECBは金融緩和から引き締めに急転換し、今年7月には量的緩和策の終了とマイナス金利政策からの脱却、さらに9月には初の0.75%の積極利上げに踏み切っている。

財政面では、財政ルール(GDP比で財政赤字3%、公的債務残高60%超過を是正する措置)はコロナ禍を期に運用が一時停止された後、短期的にはエネルギー危機に対応するために2023年末までの再開を見送っている。危機克服に目途がつく2024年以降は、財政健全化への動きが本格化すると見られるが、その際には既存のルールの問題点を改良し、緊縮財政による成長阻害が回避されるような「新しい財政ルール」が定められると期待される。また見通し期間前半は2021-2027年の中期予算枠組みの一部となっているコロナ禍からの復興基金も財政面で経済を下支えするだろう。基金の中核である7,238億ユーロ規模の復興強靭化ファシリティの資金が順次配分され、合わせて民間投資も促されることが経済成長を下支えするものと見られる。

復興強靭化ファシリティは、欧州の成長戦略である「グリーン」「デジタル」を進める財源でもあり、約40%がグリーン、約26%がデジタル関連で利用される計画である。また「脱ロシア」に向けた「REPowerEU」計画でもこの資金が活用される。「REPowerEU」は「グリーン」の目標である2030年の温室効果ガス55%削減と2050年の気候中立に向けた政策を土台に、「省エネルギー」「エネルギー調達先の多様化」「再生エネルギー移行の推進」とこれらを実現するための「投資拡大」を目指す計画で、エネルギー危機の克服に寄与することが期待される。

コロナ禍の影響は加盟国間で異なったが、欧州は結束して短期的には雇用維持と資金繰り支援、中長期的には復興基金の稼働を実現させ、着実な回復を進めてきた。エネルギー危機の影響も加盟国には非対称に及ぶが、欧州が結束して、ガスや電力の域内融通やそのためのインフラ構築、エネルギーの卸売価格の安定化、雇用や産業支援といった課題に取り組み、域内格差を埋めつつ、協調して危機を克服できるかが、「脱ロシア」の達成スピードとその後の成長力を左右するだろう。

(2022年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2022~2032年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2022~2032年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.