- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2021年度生命保険会社決算の概要(速報)

2021年度生命保険会社決算の概要(速報)

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

1――保険業績(全社)

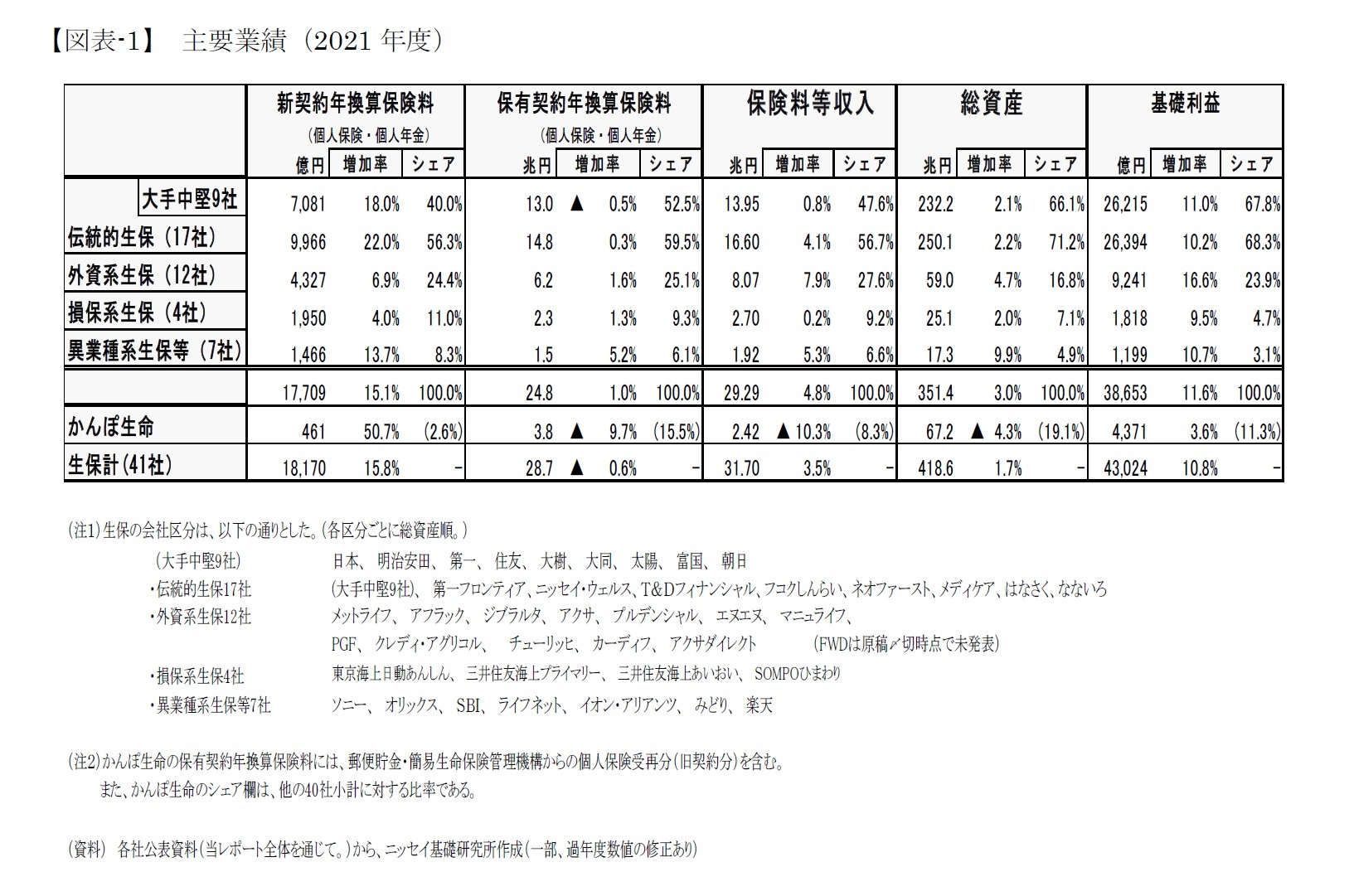

生命保険協会加盟会社は、4月1日現在42社であり、1社を除いて6月中旬までに2021年度決算が発表された。これらを、伝統的生保(17社)、外資系生保(12社)、損保系生保(4社)、異業種系生保等(7社)、かんぽ生命に分類し、業績を概観した(図表-1)。

「伝統的生保」(17社)の新契約年換算保険料は、22.0%増加(前年度▲18.2%減少)となった。2020年度には、新型コロナの影響により販売活動不調だったことの反動で、大きく回復してきている。保有契約年換算保険料は0.3%の増加(前年度▲0.3%減少)。以下これと同様に保険料ベースでの増減を示す。

(なお、この表には記載していないが、「保険金額」ベースでの新契約高、保有契約高は、第三分野商品の増加を反映していないため、全体としては近年減少傾向である。)

「外資系生保」は、新契約が6.9%増加(前年度▲6.2%減少)し、保有契約は1.6%増加(前年度 0.9%増加)した。

「損保系生保」は、新契約が4.0%増加(前年度 ▲2.7%減少)で、保有契約は1.3%増加(前年度 0.9%増加)となった。

「異業種系生保等」は新契約が13.7%増加(前年度 ▲10.0%減少)、保有契約は5.2%増加(前年度 3.3%増加)となった。

基礎利益は、全体では10.8%増加(前年度5.5%増加)と大幅に増加した。基礎利益が増加した会社数は、決算発表があって前年度と比較できる40社(なないろを除く)のうち25社である。

2――大手中堅9社の収支状況

なお、大手グループにおいては、複数の保険会社があって、保険販売面で医療保険・金融機関窓販などに役割の分担がなされている面があるので、収支の方もグループ連結でみるべきと考えられるが、今のところ収支面においては、グループ内の保険子会社の占める割合が小さいことや、もとからある9社単体の開示情報が比較的多いこと、から従来通り9社でみることにしている。

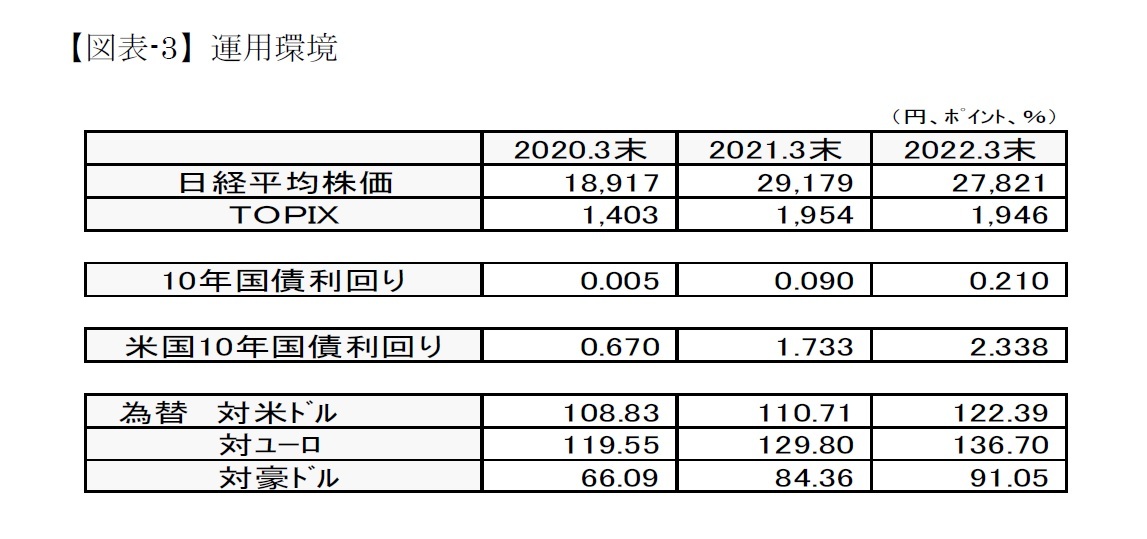

2021年度までの資産運用環境は図表-3の通りである。

国内金利については、10年国債利回りは引き続きゼロに近いところで推移しているものの、欧米の金利引き締め観測の高まりにより、2021年度末には0.210%と、前年度末からは上昇した。

為替については、欧米の金利引き締め(金利引き上げ)を受けて、対米ドルでは年度末には122.39円/ドルとなり、対ユーロでは年度末には136.70円/ユーロと、いずれも円安ドル高・ヨーロ高の方向に進んだ。他の通貨では、従来から外貨建保険で比較的よく使われる豪ドルについても、2020年度に引き続き円安となった。

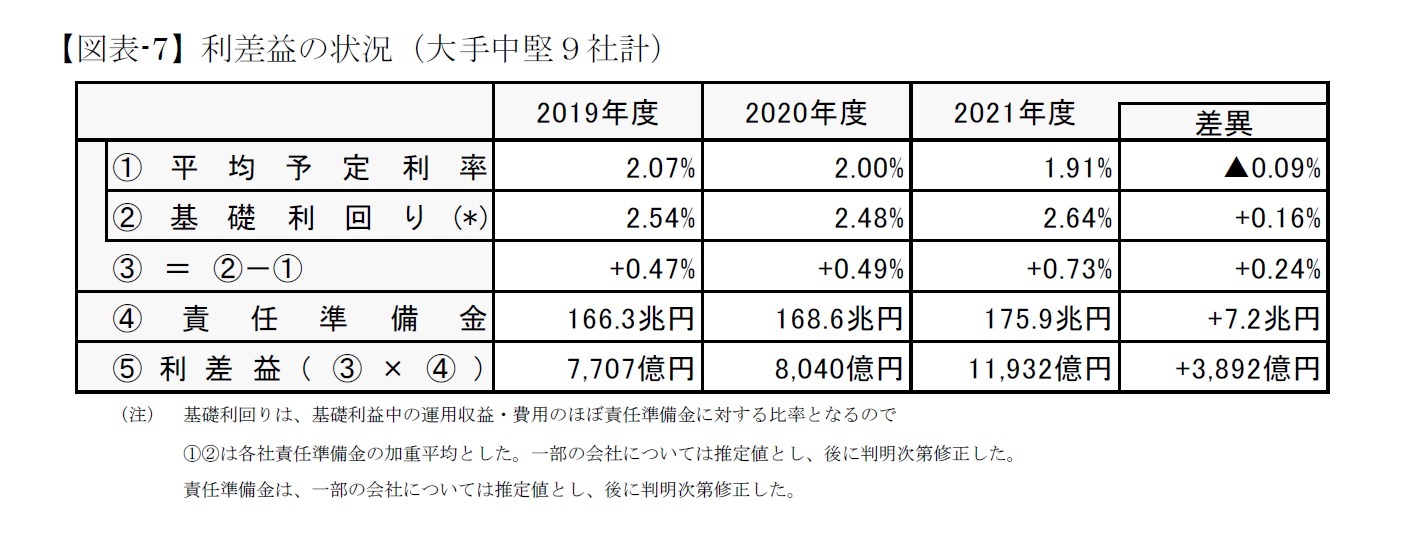

うち利差益は、2013年度に9社合計で逆ざやから利差益に転じた後は拡大傾向にあり、2021年度も逆ざや解消後最高水準を更新し11,932億円、47.4%の増加となった。(詳しくは後述)

危険差益・費差益等の保険関係収支は14,283億円、▲8.3%の減少となった。

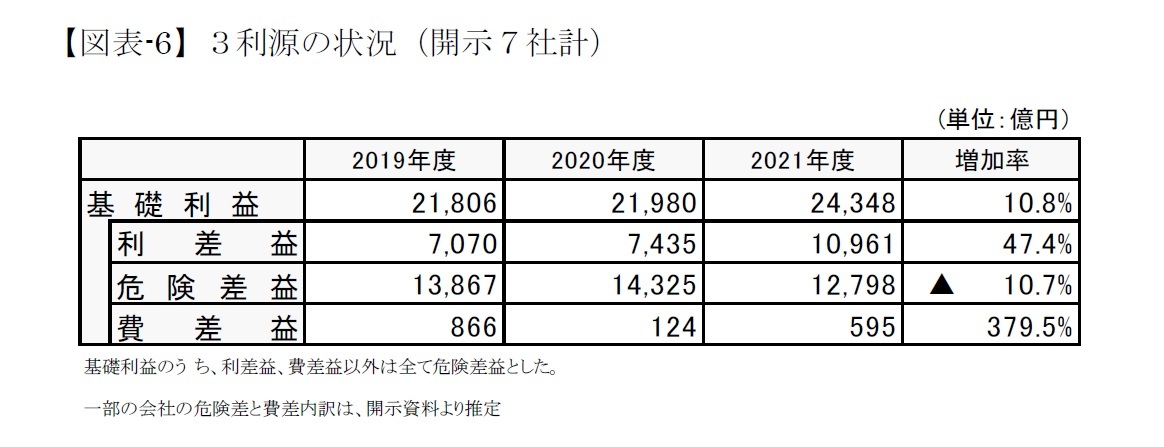

3利源とも一定程度公表している7社のみの合計金額を見た(一部推定)ものが図表-6である。これで保険関係収支のうち危険差益と費差益の内訳がわかるのだが、危険差益は、▲10.7%減少(前年度は3.3%増加)となった。保有契約の減少傾向や、2017年の死亡表の改定(保険料の値下げ)の影響は、危険差益の減少として現れるものと考えられる一方、第三分野商品(医療保険)については保有も増加しており、選択効果もあるので危険差の拡大方向に寄与していると推定される。

費差益については、ほぼ枯渇した状態にあると考えられる。費差益は、簡単に言えば、収入保険料のうち事業費を賄うための付加保険料と、実際の事業費支出の差である。付加保険料については、過去予定利率の引下げ(保険料の値上げ)とセットで引き下げられた会社が多く、その影響で費差益が減少傾向にあると考えられる。そのうえ2021年度は、多くの会社で新契約業績が回復し、事業費に含まれる販売関係費用の負担も同時に増加しているはずなので、単年だけ見るともっと厳しい状況もあり得たが、それほどではなかったようだ。

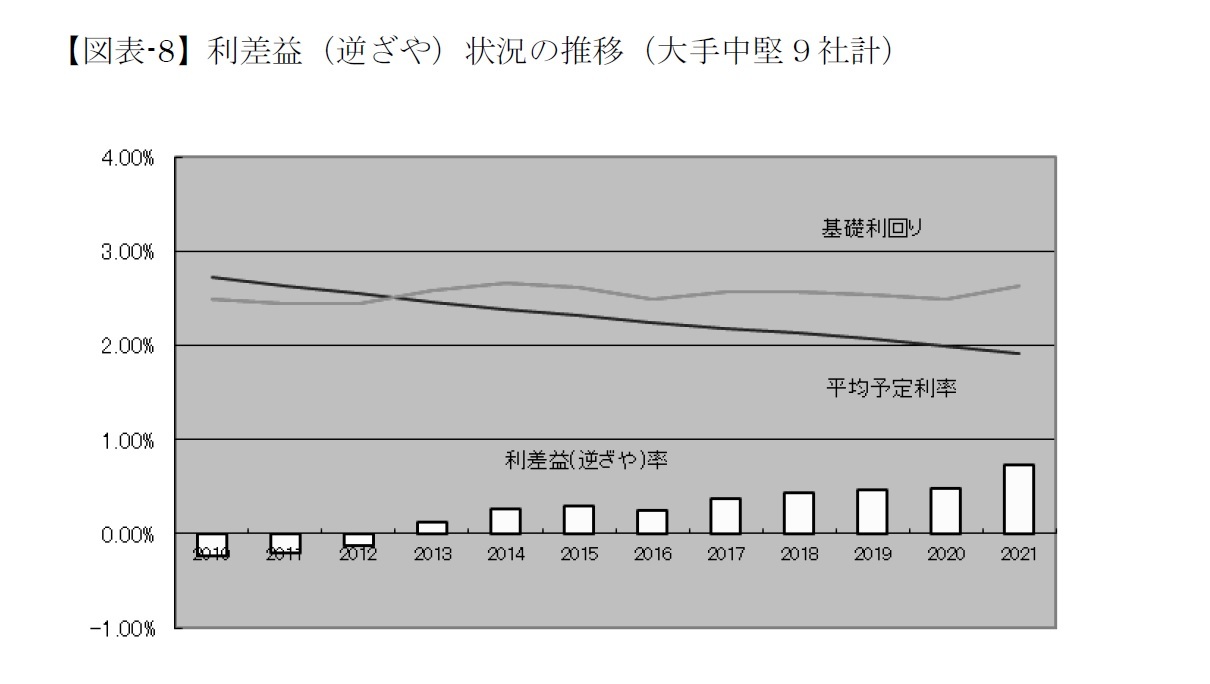

これらの表の中の「基礎利回り」とは、基礎利益のうち、資産運用損益が貢献する部分の利回り換算であり、主に債券利息や株式配当金などの収入からなる(有価証券売却損益等は含まれない)。これを、契約者に保証している利率(予定利率)と比べて、上回る場合に利差益と呼び、下回る場合は逆ざや(利差損といってもいいが)と呼ぶ。

2012年度まで逆ざやであったものが、2013年度から利差益に回復し、2021年度は11,932億円と2017年度から5年連続で最高水準を更新した(一部の会社はまだ逆ざやであるが、そのマイナス額は、横ばいまたは減少傾向にある。)。

多くの会社で利息配当金収入が増加したため、「基礎利回り」は上昇した。運用資産の中核である国内債券に関しては、ゼロ近くの金利が続いているので、たとえ年限の長い(=一般には利回りの高い)ものを多く保有したとしても、利回りは低下傾向にあると思われる。このままの金利が続けば、利息収入に引き続き悪影響をもたらすことになるだろう。その一方で、新型コロナ感染拡大などで悪化した経済環境からの回復もあって、こうした中、株式配当金や投資信託の分配金などの増加が、債券の利回り低下を補っているのが現状と推測される。(現時点では2021年度のそうしたさらなる内訳は未開示)。

一方、「平均予定利率」は、過去に契約した高予定利率契約が減少していくことにより、毎年緩やかな低下を続けている。現在の新規契約の予定利率は、1%未満であるものが主流であることから、そこに向けて、より緩やかになってはいるが、今後も低下傾向は続くだろう。

基礎利益の動向は、危険差益や費差益では大幅な好転が見込めない中、利差益の増加に依存しているのが現状だが、経済環境に大きく左右されることもあり、将来にむけて楽観はできない。実際、2021年度以降は、「利回り、予定利率とも低下して利差益は減少ないし横ばい、危険差・費差は減少傾向で、全体として基礎利益は減少傾向」と自ら予測している会社が多い。(と言い続けて数年経つ中で、今回も利差益、基礎利益は増加しているが、あまり楽観的な予想をするわけにもいかないので無理もない。)

(2022年07月11日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021年度生命保険会社決算の概要(速報)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年度生命保険会社決算の概要(速報)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.