- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる?~今後の注目ポイントと見通し

2022年06月03日

文字サイズ

- 小

- 中

- 大

1. トピック:ロシア制裁強化、OPEC+増産拡大、原油価格はどうなる?

5月終盤以降、EUによるロシア原油禁輸の合意(昨日正式に承認)、OPECプラスによる7・8月の増産幅拡大など原油市場を巡る大きな動きが相次いでいる。5月中旬以降、原油価格はEUによるロシア原油禁輸観測や上海の都市封鎖解除期待などから上昇基調で推移し、足元のWTI先物価格(期近物)も1バレル116ドル台と強含んでいる(表紙図表参照)。様々な材料が複雑に絡み合うなか、原油相場を巡る今後の主な注目ポイントを改めて整理したうえで、今後の展開を予想する。

(今後の注目ポイント)

(今後の注目ポイント)1)ロシア産原油禁輸のインパクト

まず、今後の原油相場を大きく左右する最大の材料はロシア産原油輸出の動向だ。既述の通り、先月30日にEUがロシア産原油の禁輸で合意した。ハンガリー向けなど陸上パイプラインでの輸入分は一時的に除外されるものの、原油輸入を6カ月以内、石油製品輸入を8カ月以内に停止する方針だ。

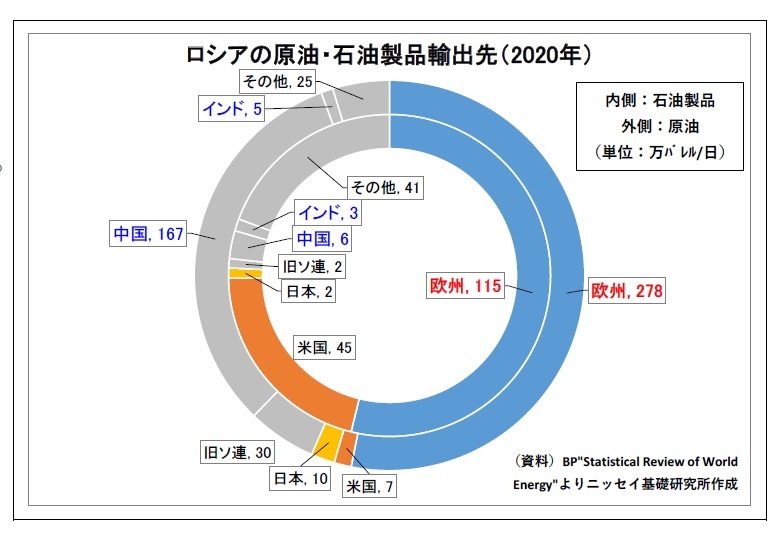

欧州はロシアにとって原油輸出の過半を占める最大の輸出先であり、その規模は石油製品と合わせて日量約400万バレルにも達する。EU首脳からは今回の禁輸制裁によって年内に約9割(約300万バレルに相当)の輸入が停止するとの見通しが示されているが、そのペースや実効性が注目される。

なお、原油の禁輸制裁については、英米が先行して3月に表明している。また、日本もG7での合意に基づく形で5月に原則禁輸方針を打ち出している。EU向けほどの規模ではないものの、ロシアの原油輸出の押し下げ要因になる。

2)中国・インド等による肩代わり輸入

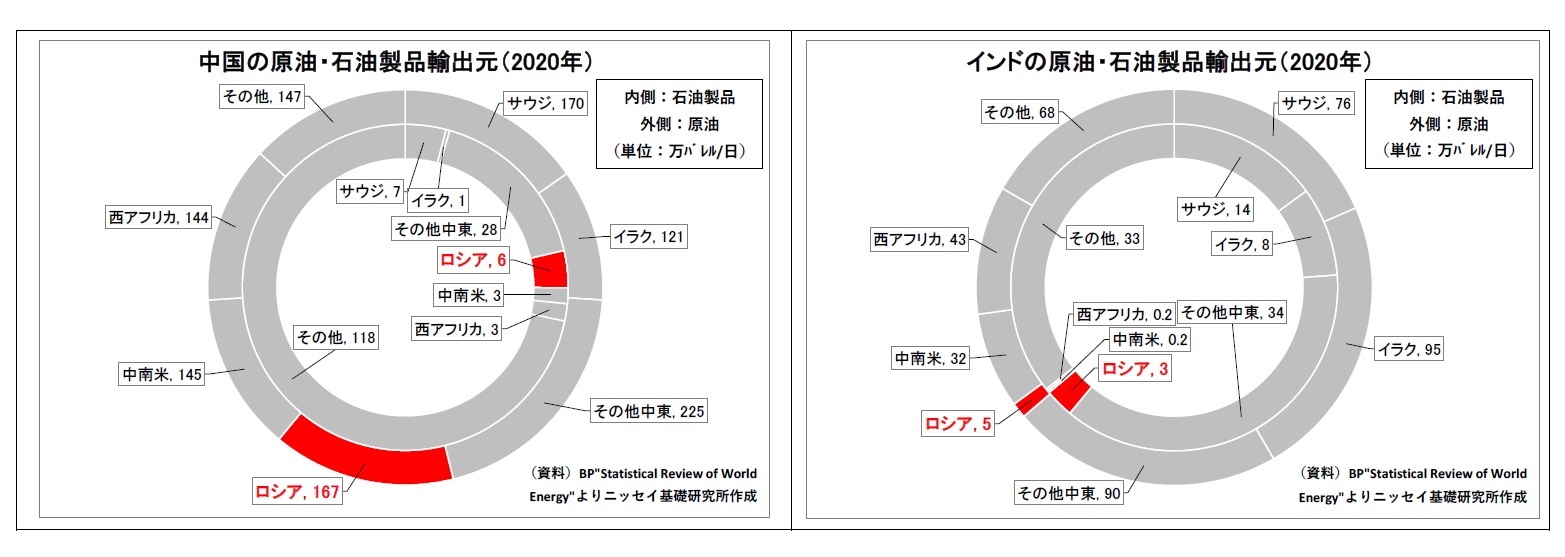

次に注目されるのは、ロシアに禁輸制裁を課す西側諸国以外、特に輸入規模の大きい中国・インドによるロシア産原油(及び石油製品)の輸入動向だ。禁輸措置によって西側諸国のロシア産原油輸入は減少必至の情勢だが、それを肩代わりする形で両国がロシア産原油の輸入を拡大すれば、その分制裁の効果が削がれ、ロシアの原油供給量の減少幅は縮小することになる。

既にロシアはアジアへの輸出拡大方針を表明しており1、実際、4月以降のインドのロシア産原油輸入量は急増(3月比8倍に増加)している2模様だ。中国もインドほどではないものの、ロシア産原油の輸入が増加しているとの指摘がある3。

次に注目されるのは、ロシアに禁輸制裁を課す西側諸国以外、特に輸入規模の大きい中国・インドによるロシア産原油(及び石油製品)の輸入動向だ。禁輸措置によって西側諸国のロシア産原油輸入は減少必至の情勢だが、それを肩代わりする形で両国がロシア産原油の輸入を拡大すれば、その分制裁の効果が削がれ、ロシアの原油供給量の減少幅は縮小することになる。

既にロシアはアジアへの輸出拡大方針を表明しており1、実際、4月以降のインドのロシア産原油輸入量は急増(3月比8倍に増加)している2模様だ。中国もインドほどではないものの、ロシア産原油の輸入が増加しているとの指摘がある3。

なお、IEA(国際エネルギー機関)によると、ロシアの原油生産量は既に4月に前月比で日量96万バレル減少している。これはロシアの生産量の約1割に相当する。西側による制裁や、決済・輸送・風評リスクなどを危惧した企業によるロシア産原油を敬遠する動きが影響したとみられる。先月11日に公表されたIEA月報では、今年下期に同国の生産減少幅が日量約300万バレルに拡大する可能性があると指摘されている。

1 ロシアのノバク副首相は5月19日に、「欧州が受け入れを拒否した石油は全てアジアなどに輸出する」と発言(5月19日・ロイター報道)

2 ロイターがリフィニティブ・アイコンのデータを引用する形で報道。3月の輸入量300万バレルに対し、5月は2400万バレルに。6月は2800万バレルの輸入が見込まれるとのこと(5月31日・ロイター報道)

3 ロイターがボルテクサ・アナリティクスの推計を引用する形で報道。第1四半期の海上輸入量が日量75万バレルであったのに対し、5月は過去最高に近い日量110万バレルに急増する見込みとのこと(5月20日・ロイター報道)。

1 ロシアのノバク副首相は5月19日に、「欧州が受け入れを拒否した石油は全てアジアなどに輸出する」と発言(5月19日・ロイター報道)

2 ロイターがリフィニティブ・アイコンのデータを引用する形で報道。3月の輸入量300万バレルに対し、5月は2400万バレルに。6月は2800万バレルの輸入が見込まれるとのこと(5月31日・ロイター報道)

3 ロイターがボルテクサ・アナリティクスの推計を引用する形で報道。第1四半期の海上輸入量が日量75万バレルであったのに対し、5月は過去最高に近い日量110万バレルに急増する見込みとのこと(5月20日・ロイター報道)。

3)米国の増産

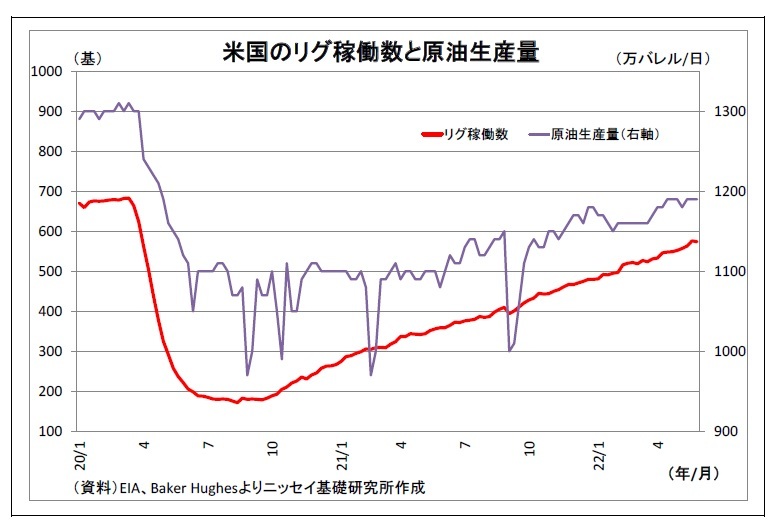

3)米国の増産また、世界最大の産油国である米国の生産動向も注目される。米国の原油生産量はコロナの拡大を受けて急減した後に回復基調にあるが、そのペースは緩慢で、未だコロナ前の水準を日量100万バレル程下回っている。シェールオイル生産の初期段階である掘削活動を示すリグの稼働数も同様に、コロナ前の水準に届いていない。

そして、その背景には、(1)投資よりも配当などでの投資家への還元を優先するシェール企業の経営姿勢、(2)供給制約(人手や掘削装置等の不足)、(3)バイデン政権による脱炭素方針があると考えられる。

なお、EIA(米エネルギー情報局)の直近の見通しによれば、2022年の同国の原油生産量は前年比で日量72万バレル増加すると見込まれている。一方、先月公表されたOPEC月報では129万バレルの増加が見込まれている。

4)世界の原油需要の動向

4)世界の原油需要の動向これまで供給面の話をしてきたが、世界の原油需要がどうなるかという点も大きなポイントになる。

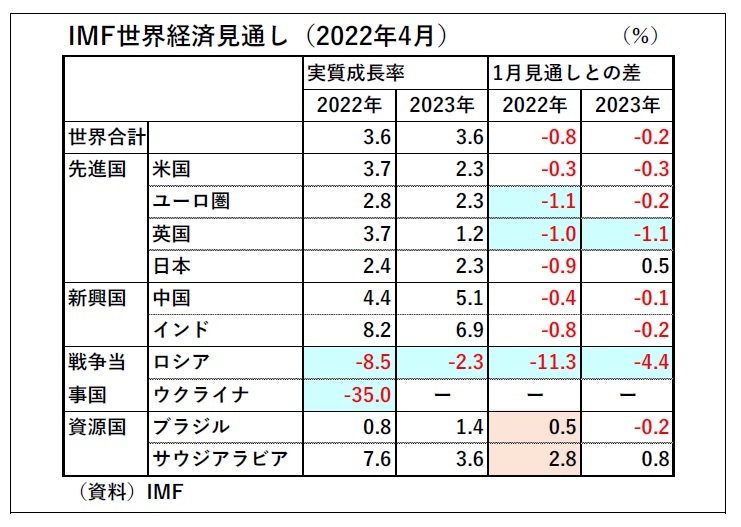

国際機関の見通しでは、従来、今年の原油需要は増加が見込まれている。直近のIEA月報の見通しは前年比で日量180万バレル増、OPEC月報の見通しは同336万増となっている。

ただし、ロシアによるウクライナ侵攻やインフレ(原油価格上昇も影響)、中国で相次ぐ都市封鎖などを受けて、両月報ともに原油需要の下方修正が続いている。

実際、IMF(国際通貨基金)も4月の世界経済見通しにおいて、世界経済の成長率を大きく下方修正している。世界経済がさらに減速していくのか、それとも持ち直していくのかは原油の需要を大きく左右することになる。

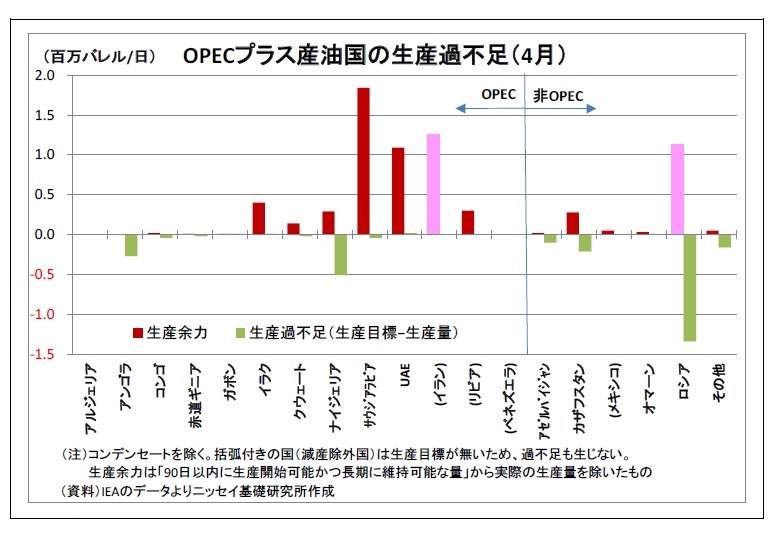

5)OPECプラスによる増産

5)OPECプラスによる増産そして、最後の注目ポイントが世界の原油需給の調整役としてのOPECプラスの生産動向だ。OPECとロシア等主要産油国の生産枠組みであるOPECプラスは2020年夏以降、緩やかな増産(厳密には減産の縮小)を続けており、昨年8月以降は毎月日量40万バレル増(今年5・6月は基準変更により43.2万バレル増)の小幅な増産ペースを維持してきた。

しかし、昨日行われた会合では、7月・8月の増産幅拡大が決定された。9月に予定されていた増産分を前倒しする形で、両月の増産目標幅を日量64.8万バレルと6月の1.5倍に拡大した。

OPECプラスは昨年以降、米国などの輸入国から、原油高抑制のための増産ペース加速を再三にわたって要求されていたが、これまでは頑なに応じてこなかった。このタイミングで増産拡大に動いたのは、「EUがロシア産原油の禁輸を決定したことで供給不足の懸念が現実味を増したこと」や、「バイデン米大統領とムハンマドサウジ皇太子の初会談の可能性4を見据えて、OPECの盟主であるサウジ側が米国との関係修復や安全保障上の利益を得るための手土産を用意したかった」という事情があったと推測される。

ただし、大幅な増産はロシアの反発を受ける可能性が高かった。ロシアは制裁による輸出量減少圧力に直面しており、大幅増産によって価格が下がれば、制裁効果が増幅されてしまうためだ。最悪、ロシアがOPECプラスの枠組みから離脱し、今後、原油価格が下がったとしても協調減産に加わらなくなる恐れすらあった。

そこで、サウジはもともと予定されていた9月分の増産を前倒しするという形で、ロシアも含めて各国均等に生産目標を引き上げるという選択を採ったと考えられる。また、OPECプラス内で大きな生産余力を有しているのはサウジやUAE、イラクに限られる。むしろ、ロシアのほか、ナイジェリアやアンゴラなど投資不足・治安悪化などで以前から増産できなくなっている国もあるため、実質的な増産幅は日量64.8バレルをかなり下回る(40万バレル以下か)とみられる点もロシアの理解を得やすくした可能性がある。

このような実質的な小幅な増産幅拡大策を採ったことで、米国からもロシアからも「今回の合意を歓迎する」との反応を得られている5。

OPECプラスの9月以降の生産目標は未定だが、今後のOPECプラスの対応は世界の原油需給に多大な影響を与え得る。

4 「バイデン米大統領はサウジアラビアのムハンマド・ビン・サルマン皇太子と6月にも会談することを検討している」との報道有り(5月20日・Bloomberg報道など)

5 ロシアのノヴァク副首相は季節要因による需要の高まりに対応する上で一助になるとし、歓迎する考えを表明した(6月3日・ロイター報道)

(原油相場の中心的な見通し・・・高止まり)

以上のポイントを踏まえて、原油価格の年末にかけての中心的な見通しを考えると、今後も高止まりが予想される。

以上のポイントを踏まえて、原油価格の年末にかけての中心的な見通しを考えると、今後も高止まりが予想される。

まず、禁輸を決定している西側諸国によるロシア産原油の輸入量は今後段階的に減少に向かうことが確実だ。代替輸入元が必要になるため規模は不透明だが、年末にかけて日量200~300万バレル程度減少する可能性がある。

まず、禁輸を決定している西側諸国によるロシア産原油の輸入量は今後段階的に減少に向かうことが確実だ。代替輸入元が必要になるため規模は不透明だが、年末にかけて日量200~300万バレル程度減少する可能性がある。一方、中国やインドは割安6になったロシア産原油の輸入を増加させるものの、西側向けの減少分を全て賄うほどは増やさないと見ている。もともと主に欧州に向かっていたロシア産原油の輸入には、物流の課題があるうえ、西側の金融制裁によって決済が困難化するリスクがある。また、EUは禁輸と合わせて、ロシア産原油の運搬船に対する新規保険契約の禁止を決定したため、ロシア産原油の輸送に際して、保険の引き受け手を探すのが困難になるだろう。ロシア産原油を大々的に輸入し、西側の制裁を骨抜きにすれば、国として国際的な批判を浴びたり、二次的制裁を受けたりするリスクがある。輸入企業としても、ロシアとの取引を続けることで消費者から批判を浴びるリスクがある。

従って、ロシアの原油生産・輸出は今後も減少する可能性が高い。

米国については、原油生産に数カ月先行するリグ稼働数が増加基調を続けているため、今後も生産量が増加に向かうはずだ。ただし、リグの伸びが緩やかであるため、年末にかけての生産増加幅は限定的となる。日量100万バレル以下だろう。

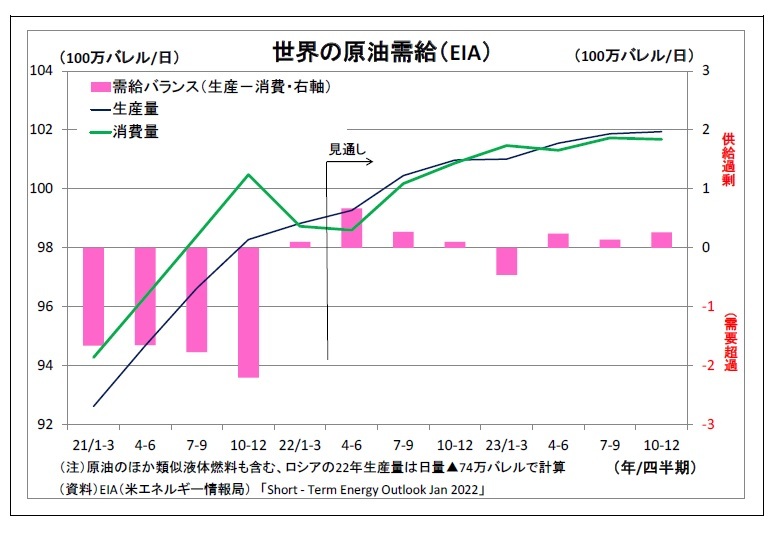

一方、世界の原油需要は増加に向かうと見ている。世界的なインフレと利上げの波が景気の逆風となるうえ、ゼロコロナ政策を維持する中国での都市封鎖再発リスクもあるが、世界の多くの国がコロナ禍からの経済活動の正常化を進めることが原油需要の増加に寄与するだろう。

最後に、OPECプラスは9月以降も増産スタンスを続けるものの、世界の原油需給を大きく緩和するほどの増産には踏み切らないとみている。増産余力がある国が限られるため、OPECプラスとして増産を進めるほど追随できない参加国の不満が溜まり、不協和音が高まりかねない。また、重要な参加国であるロシアの反発・離反を招きかねないという意味でも大幅な増産は難しい。

なお、現在米国から制裁を受けて輸出に制約が課せられているイランとベネズエラからの輸出は大きく増えないと想定している。それぞれ、制裁緩和に向けた協議が行われているが、イランと米国等の協議では、イラン革命防衛隊への制裁を巡る両国の隔たりが大きく、解決の兆しは見えない。ベネズエラへの制裁については、米国内で反対の声があるうえ、仮に制裁が解除されたとしても、ベネズエラ国内の設備老朽化もあり、短期で大幅に輸出を増やすのは困難とみられる。

以上、原油需要が増加する一方で、制裁の影響によってロシアの供給が減少し、米国やOPECプラスの増産も限定的に留まることを背景に、世界の原油需給はタイトな状況が続き、原油価格の高止まりに繋がると見ている。

原油価格の具体的な見通し(WTIベース)としては、年末にかけて1バレル100ドル強~130ドル弱のレンジを予想している。特に当面は上海の都市封鎖解除やロシアの生産減少、米ドライブシーズン入りなどを受けて、強含む可能性が高い。一方、120ドル台後半では、批判の高まりに配慮してOPECプラスが多少増産姿勢を強めたり、原油輸入国が協調で備蓄を放出したりする事態が想定されるため、上昇が抑えられると見ている。

ただし、極めて高度な政治的判断に絡む材料が多いだけに、不確実性が高めであることは否定できない。

6 西側の敬遠によって、ウラル原油の価格は欧州の代表的な価格である北海ブレントを2割程下回っている。

(日本国内への影響・・・影響は免れず)

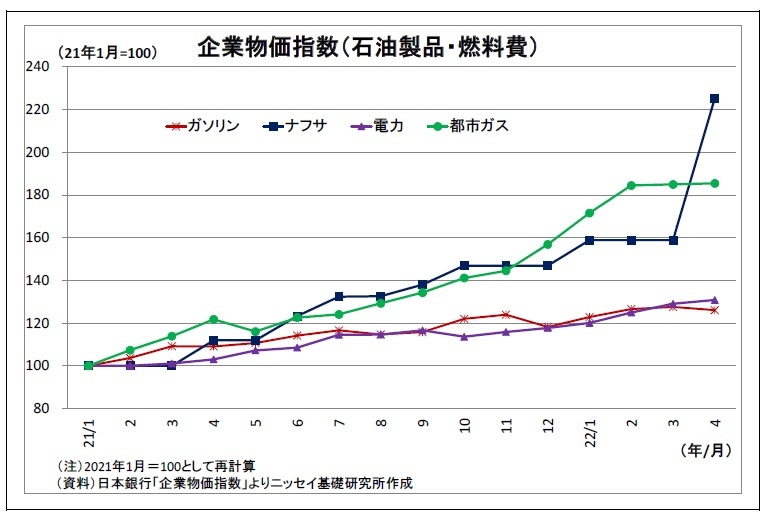

(日本国内への影響・・・影響は免れず)なお、このように原油価格が高止まりした場合の国内家計への影響はかつてよりも限定的になる。なぜなら、政府が燃料油(ガソリン・軽油・重油・灯油・航空機燃料)に対して補助金を出して価格を抑制しているためだ。期限は9月末までとされているが、原油価格が大幅に下落しない以上、その後も打ち切りにはならず、燃料油の価格は抑制される可能性が高い。

ただし、原油は燃料油としてだけではなく、プラスチックや樹脂といった化学製品の原材料としても使用される。こちらは政府の補助金の対象外であるため、原油高が製品の価格に転嫁され、コストプッシュ型のインフレ圧力になる。現に、石油化学製品の主原料であるナフサの企業間取引価格は既に前年の倍に達している。

また、電力・ガスを通じた影響もある。発電の主力燃料であり、ガスの主原料であるLNG(液化天然ガス)の価格は数カ月前の原油価格に連動するケースが多い。このため、特に上限がないタイプの契約を結んでいる家計では、電力・ガス料金の上昇・高止まり要因になる。さらに、企業においても電力・ガス料金が上昇・高止まりするため、製品・サービス価格への転嫁を通じてインフレ圧力になる。

(2022年06月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる?~今後の注目ポイントと見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる?~今後の注目ポイントと見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.