- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 2022年改正特定商取引法の施行-ダークパターン等への対応

2022年04月01日

文字サイズ

- 小

- 中

- 大

4|交付書面の電磁的提供

法改正で最も議論が多く、反対も多かったのが、書面交付義務について電磁的提供も可能とする改正である。電磁的提供のためには消費者の承諾が必要とされ、消費者の電子計算機(PC・スマホ等)に記録されたときに到達したと認められる(改正特商法4条2項3項、18条2項3項、37条3項4項、42条4項5項、55条3項4項、58条の7第2項3項)。

立法趣旨としては社会がデジタル化する中で、簡便な情報提供を可能にするというものであったが、ア)消費者の承諾を適正にとることができるのか、イ)スマホなどでみると情報量が限られてしまうが、紙で提示された場合に比較して十分な情報を消費者が得ることができるのか、ウ)紙として残らないため、消費者以外(高齢者の家族など)が確認することが困難になってしまうなどがあった。

結果として、これらの懸念にこたえるため政省令を適正なものとすることとされ、かつその検討のために十分な時間を取るために本改正部分については上述の通り、2023年6月15日までと他の部分よりも施行日が延長された。

法改正で最も議論が多く、反対も多かったのが、書面交付義務について電磁的提供も可能とする改正である。電磁的提供のためには消費者の承諾が必要とされ、消費者の電子計算機(PC・スマホ等)に記録されたときに到達したと認められる(改正特商法4条2項3項、18条2項3項、37条3項4項、42条4項5項、55条3項4項、58条の7第2項3項)。

立法趣旨としては社会がデジタル化する中で、簡便な情報提供を可能にするというものであったが、ア)消費者の承諾を適正にとることができるのか、イ)スマホなどでみると情報量が限られてしまうが、紙で提示された場合に比較して十分な情報を消費者が得ることができるのか、ウ)紙として残らないため、消費者以外(高齢者の家族など)が確認することが困難になってしまうなどがあった。

結果として、これらの懸念にこたえるため政省令を適正なものとすることとされ、かつその検討のために十分な時間を取るために本改正部分については上述の通り、2023年6月15日までと他の部分よりも施行日が延長された。

5|クーリングオフ通知の電磁的提供

クーリングオフ制度については上述の通り、販売類型によって8日経過または20日経過時点までに書面を発送することにより行うこととされている。これを電磁的取引、たとえばEメールの送付などによるものも認めることとした。

このことについてはなんら問題があることではないが、当初に提出された法案にはクーリングオフの効果発生時についての特則がなかった。書面の場合は発送した時点で効果が発生すると特商法では規定しているが、これは民法の到達主義(民法97条)の特則を定めたものである。立案者はEメールでは発送と同時に到達することから、このような特則は不要と考えた模様である。しかし、Eメールでもシステムの不具合などで到達しない場合も想定されることから、電磁的方法の場合も発送した時点で効力が生ずるとの修正案が立案され、この内容で可決した(改正特商法9条1項2項、24条1項2項、。40条1項2項、48条1項2項、58条1項2項、58条の14第1項2項)。

クーリングオフ制度については上述の通り、販売類型によって8日経過または20日経過時点までに書面を発送することにより行うこととされている。これを電磁的取引、たとえばEメールの送付などによるものも認めることとした。

このことについてはなんら問題があることではないが、当初に提出された法案にはクーリングオフの効果発生時についての特則がなかった。書面の場合は発送した時点で効果が発生すると特商法では規定しているが、これは民法の到達主義(民法97条)の特則を定めたものである。立案者はEメールでは発送と同時に到達することから、このような特則は不要と考えた模様である。しかし、Eメールでもシステムの不具合などで到達しない場合も想定されることから、電磁的方法の場合も発送した時点で効力が生ずるとの修正案が立案され、この内容で可決した(改正特商法9条1項2項、24条1項2項、。40条1項2項、48条1項2項、58条1項2項、58条の14第1項2項)。

6|業務停止・業務禁止範囲の拡充

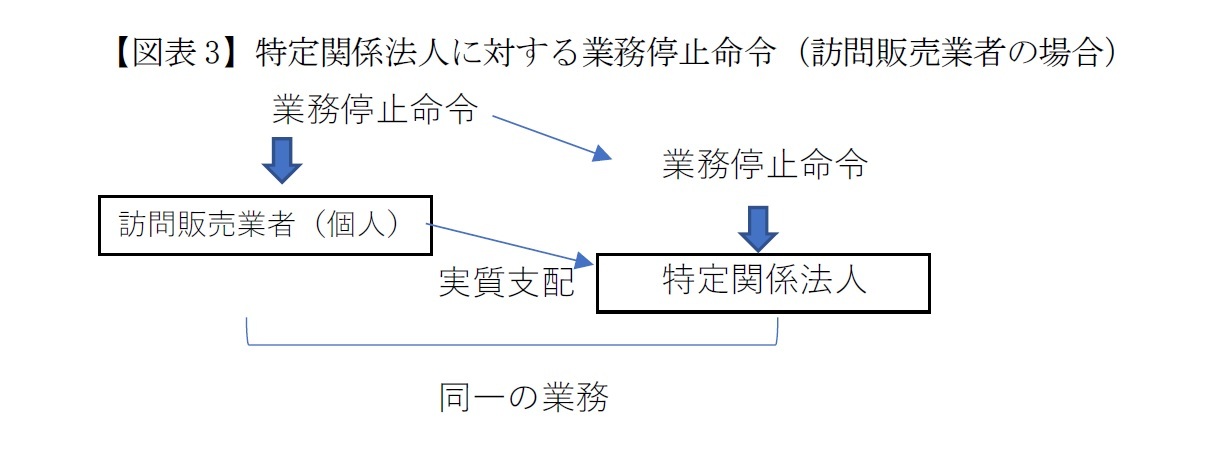

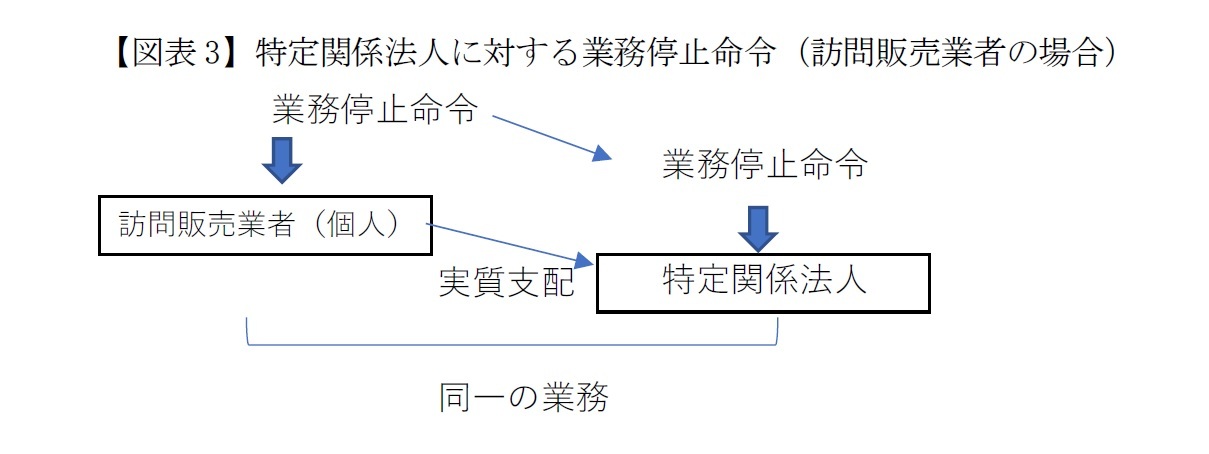

違法な販売行為を行った販売業者等には業務停止命令を、その役員・使用人には必要に応じて業務禁止命令を出すことができるが、改正特商法では①業務停止を受けた個人の販売業者等の特定関係法人(当該個人が実質支配する法人)であって同一の業務を行っているものに対して業務停止命令を出すことができるようになった(改正特商法8条2項、15条2項、23条2項、39条4項、47条2項、57条2項、58条の13第2項、図表3)。

違法な販売行為を行った販売業者等には業務停止命令を、その役員・使用人には必要に応じて業務禁止命令を出すことができるが、改正特商法では①業務停止を受けた個人の販売業者等の特定関係法人(当該個人が実質支配する法人)であって同一の業務を行っているものに対して業務停止命令を出すことができるようになった(改正特商法8条2項、15条2項、23条2項、39条4項、47条2項、57条2項、58条の13第2項、図表3)。

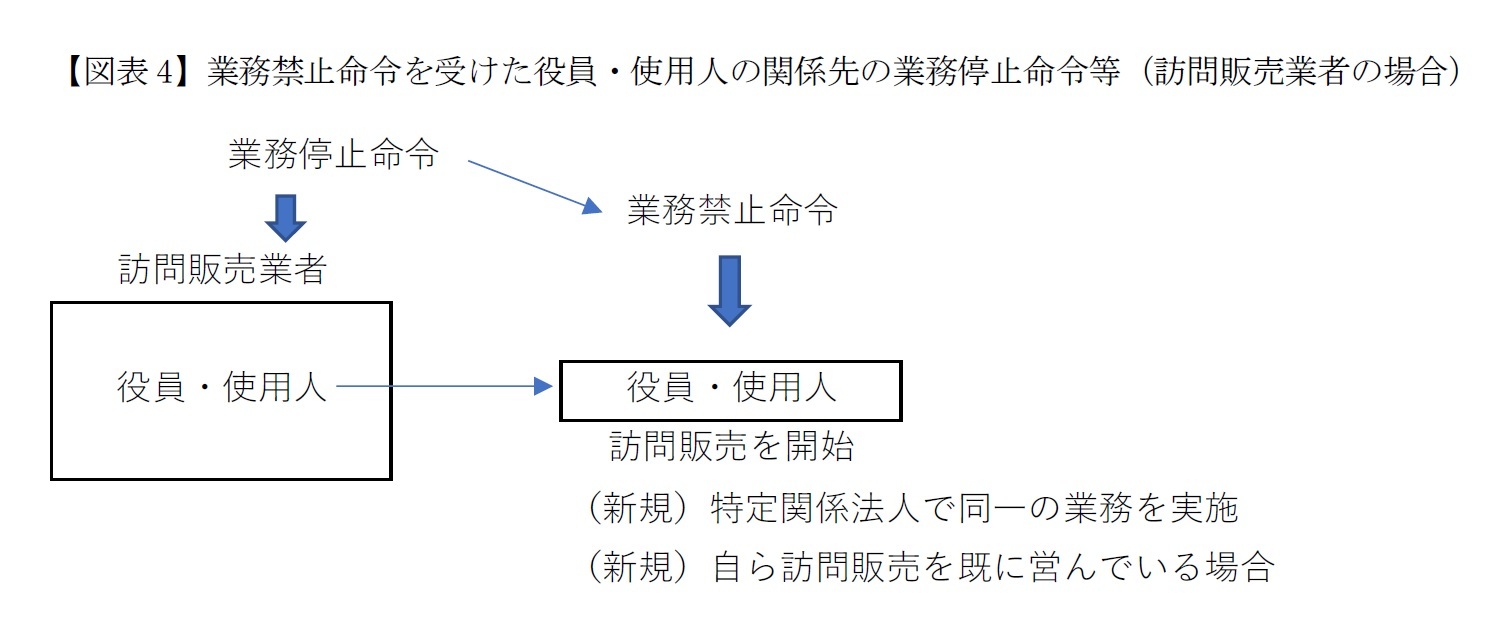

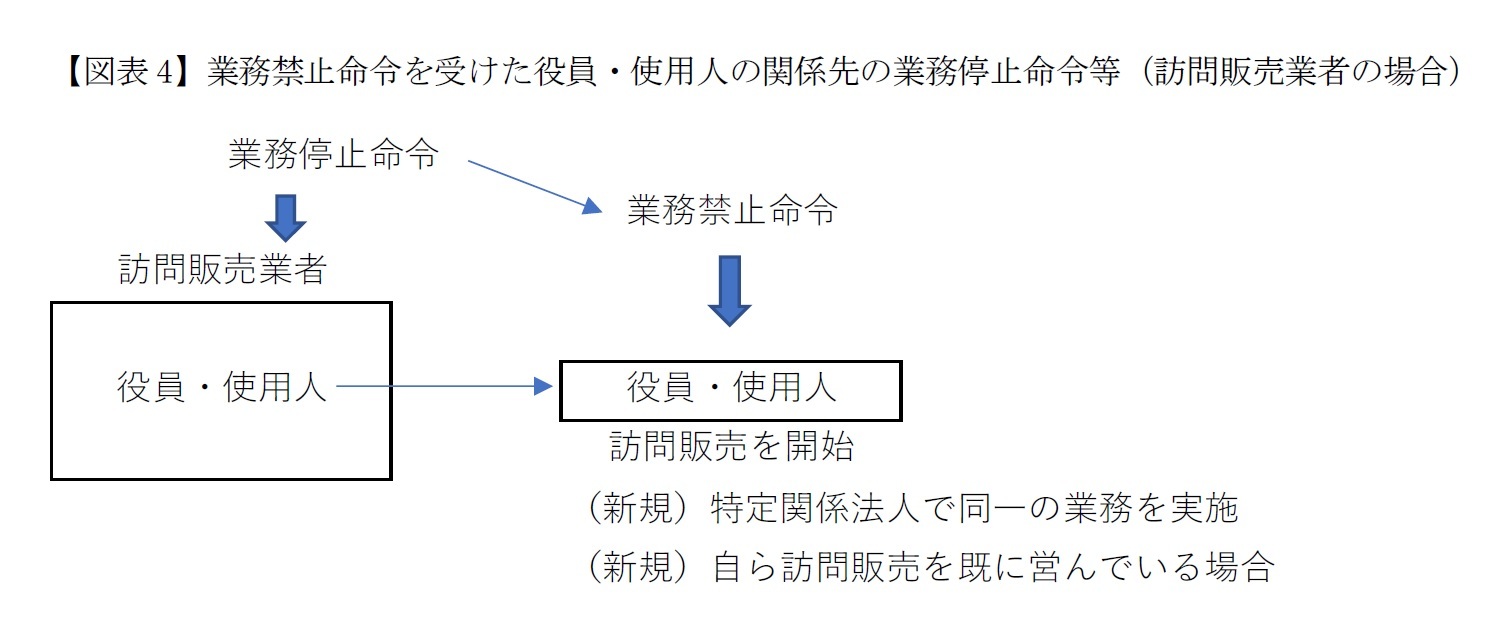

また、業務禁止命令を受けた役員・使用人が、業務停止を受けた販売業者の特定関係法人で同一の業務を行っている場合、および自ら同一の業務を行っている場合に業務停止命令を出すことができるようになった(改正特商法8条の2第2項、15条の2第2項、23条の2第2項、39条の2第4項、47条の2第2項、57条の2第2項、58条の13の2第2項、図表4)。

7|外国執行当局との情報交換

インターネットの発達とともに国際的な商取引が多く行われ、海外の事業者と国内の消費者取引又は、その逆についても円滑な法執行が望まれる。改正特商法においては、主務大臣から外国執行当局への情報提供を認めることとした(69条の3)。外国からの情報の受領については当該外国の法令次第であるが、少なくとも相互主義が図られる範囲内では情報交換の促進効果が期待できる。

インターネットの発達とともに国際的な商取引が多く行われ、海外の事業者と国内の消費者取引又は、その逆についても円滑な法執行が望まれる。改正特商法においては、主務大臣から外国執行当局への情報提供を認めることとした(69条の3)。外国からの情報の受領については当該外国の法令次第であるが、少なくとも相互主義が図られる範囲内では情報交換の促進効果が期待できる。

4――その他の法改正

1|総論

その他の改正内容としては(1)特定商品等の預託等取引契約に関する法律(改正により名称は変更され預託等取引に関する法律、以下、預託法)に基づく、販売を伴う預託等取引の原則禁止、(2)消費者の財産的被害の集団的な回復のための民事の裁判手続き等の特例に関する法律(以下、特例法)に基づく内閣総理大臣から適格消費者団体への情報提供がある。(1)、(2)とも施行は2022年6月1日である。

その他の改正内容としては(1)特定商品等の預託等取引契約に関する法律(改正により名称は変更され預託等取引に関する法律、以下、預託法)に基づく、販売を伴う預託等取引の原則禁止、(2)消費者の財産的被害の集団的な回復のための民事の裁判手続き等の特例に関する法律(以下、特例法)に基づく内閣総理大臣から適格消費者団体への情報提供がある。(1)、(2)とも施行は2022年6月1日である。

2|販売を伴う預託等取引の原則禁止

預託等取引とは物品(改正前は特定の物品に限定されていたが、改正により限定はなくなった)または施設利用権を預託等取引業者が預託又は管理を受けるものをいう(預託法2条1項、2項)。いくつもの改正が行われているが、本稿では要点だけを述べる。すなわち、販売を伴う預託等取引の締結および勧誘にあたっては、内閣総理大臣からの顧客の財産を不当に侵害されるおそれがないことについての確認を受けずに行ってはならないとするものである(預託法9条1項)。

確認を受けずに行う売買契約は無効であり(預託法14条3項)、預託等取引業者の9条1項違反行為については5年以下の懲役または500万円以下の罰金(または併科)が科される(預託法32条)。

既に顧客のもとに存在する物品の預託ではなく、販売を伴う預託取引において、販売により得た代金を先に契約した預託者の配当金に回すなど、現状では正当化できるものではない。本質的に反社会的な性質を有し、無価値(反価値)であると捉えるべきことから、原則として販売を伴う預託等取引について禁止する対応がとられることとなった5。

5 特定商取引法及び預託法の制度の在り方に関する検討委員会報告書(令和2年8月19日)p4

預託等取引とは物品(改正前は特定の物品に限定されていたが、改正により限定はなくなった)または施設利用権を預託等取引業者が預託又は管理を受けるものをいう(預託法2条1項、2項)。いくつもの改正が行われているが、本稿では要点だけを述べる。すなわち、販売を伴う預託等取引の締結および勧誘にあたっては、内閣総理大臣からの顧客の財産を不当に侵害されるおそれがないことについての確認を受けずに行ってはならないとするものである(預託法9条1項)。

確認を受けずに行う売買契約は無効であり(預託法14条3項)、預託等取引業者の9条1項違反行為については5年以下の懲役または500万円以下の罰金(または併科)が科される(預託法32条)。

既に顧客のもとに存在する物品の預託ではなく、販売を伴う預託取引において、販売により得た代金を先に契約した預託者の配当金に回すなど、現状では正当化できるものではない。本質的に反社会的な性質を有し、無価値(反価値)であると捉えるべきことから、原則として販売を伴う預託等取引について禁止する対応がとられることとなった5。

5 特定商取引法及び預託法の制度の在り方に関する検討委員会報告書(令和2年8月19日)p4

3|適格消費者団体への情報提供

特例法はいわゆるクラスアクションを可能にする法制度である。多数の消費者被害が発生したが、それぞれが少額であるなどして、個人が裁判を起こすのに困難があるときなどに、内閣総理大臣の認定を受けた特定適格消費者団体がとることのできる訴訟手続きである。

手続は2段階からなり、まずは特定適格消費者団体が事業者を相手取って共通義務確認の訴えを起こすこととなる(特例法3条)。被害を受けた消費者に共通の損害を発生させた事由があるときに、事業者が消費者に対して負う金銭支払い義務を確認するものである。この訴えが確定したときには、次の段階として対象債権の確定手続を行う。これは個別の消費者から被害を申告してもらい個別の金銭支払い額を確定する手続きである(特例法12条以下)。

今回の改正は、内閣総理大臣が特商法または預託法に基づく処分に関して作成した書類を特定適格消費者団体に提供できる(特例法91条)とするものである。本改正により拡大した消費者被害の賠償が容易になることが期待される。

特例法はいわゆるクラスアクションを可能にする法制度である。多数の消費者被害が発生したが、それぞれが少額であるなどして、個人が裁判を起こすのに困難があるときなどに、内閣総理大臣の認定を受けた特定適格消費者団体がとることのできる訴訟手続きである。

手続は2段階からなり、まずは特定適格消費者団体が事業者を相手取って共通義務確認の訴えを起こすこととなる(特例法3条)。被害を受けた消費者に共通の損害を発生させた事由があるときに、事業者が消費者に対して負う金銭支払い義務を確認するものである。この訴えが確定したときには、次の段階として対象債権の確定手続を行う。これは個別の消費者から被害を申告してもらい個別の金銭支払い額を確定する手続きである(特例法12条以下)。

今回の改正は、内閣総理大臣が特商法または預託法に基づく処分に関して作成した書類を特定適格消費者団体に提供できる(特例法91条)とするものである。本改正により拡大した消費者被害の賠償が容易になることが期待される。

5――検討

本稿では書面交付義務を、消費者からの承諾があれば電磁的提供で代替してよいとすることについて検討してみたい。参考事例として保険業法による説明義務を取り上げる。保険業法では保険会社あるいは保険募集人は顧客に対して保険契約の内容その他保険契約者等に参考となるべき情報の提供を行わなければならないとされている(業法294条1項)。本条を受けた施行規則では、情報提供を書面で行うこととされているが(規則227条の2第3項)、顧客の承認を得たときには電磁的方法で代替することができる(同条第4項)。ただし、予定解約率を用いて解約返戻金を支払わないこととしている場合に電磁的提供は認められない(同項)。これは不意打ち度合いが類型的に高くなる懸念が強いからだと考えられる。

このように保険業法では法律本体では情報提供義務としつつ、規則で書面交付を電磁的提供で代替可能なものとそうでないものを書き分けている。

翻って、改正特商法の条文を見ると法律本体で書面交付を、顧客の承諾があれば電磁的方法で代替可能とすることとしてしまっている。しかも訪問販売から連鎖販売取引といったものまで一律に可能とする改正となっている。

保険業法では販売商品が認可対象で、商品にある程度の合理性は担保されるとともに、類型的に理解されにくいものを電磁的提供から外すということが行われている。他方、特商法では商品や役務の内容の合理性を担保する仕組みはなく、かつすべての商品・役務について承諾のみに基づいて電磁的方法を可能にしてしまっているという点が重要である。

この点を踏まえると、消費者の承諾を得る方法として、「電磁的提供に同意します」という文言のチェックボックスに×を入れるだけというのは許されないと思われる。何ら実質的な説明がなされていないからである。ましてやこのチェックボックスに×をいれないと次に進めないというような仕様は論外である。

電磁的提供の承諾を得る際に、重大な不利益事項が存在するのできちんと読むべき旨を表示するなどの対応を求めるべきであるが、逆にその表示が長すぎると面倒くさいためかえって読まないということもあり得るという点にも留意が必要である。

この点の改正まではあと1年の検討期間があるので、妥当な方法が検討されることを期待したい。

このように保険業法では法律本体では情報提供義務としつつ、規則で書面交付を電磁的提供で代替可能なものとそうでないものを書き分けている。

翻って、改正特商法の条文を見ると法律本体で書面交付を、顧客の承諾があれば電磁的方法で代替可能とすることとしてしまっている。しかも訪問販売から連鎖販売取引といったものまで一律に可能とする改正となっている。

保険業法では販売商品が認可対象で、商品にある程度の合理性は担保されるとともに、類型的に理解されにくいものを電磁的提供から外すということが行われている。他方、特商法では商品や役務の内容の合理性を担保する仕組みはなく、かつすべての商品・役務について承諾のみに基づいて電磁的方法を可能にしてしまっているという点が重要である。

この点を踏まえると、消費者の承諾を得る方法として、「電磁的提供に同意します」という文言のチェックボックスに×を入れるだけというのは許されないと思われる。何ら実質的な説明がなされていないからである。ましてやこのチェックボックスに×をいれないと次に進めないというような仕様は論外である。

電磁的提供の承諾を得る際に、重大な不利益事項が存在するのできちんと読むべき旨を表示するなどの対応を求めるべきであるが、逆にその表示が長すぎると面倒くさいためかえって読まないということもあり得るという点にも留意が必要である。

この点の改正まではあと1年の検討期間があるので、妥当な方法が検討されることを期待したい。

6――おわりに

今回の改正によりダークパターンが規制されることとなった。ダークパターンとはたとえば動画や音楽のサブスクリプションや健康食品の定期購入など、申込みはネットですぐにできるが、解約の仕方がどこにも書いていなかったり(小さな読めない文字であるケースもある)、悪質なものとして、解約は実際には利用されていない電話番号に電話することを求めたりするものもある模様だ。

不適正なサービスではないが、PCやスマホを買い替えるときに、IDやパスワードが保存されていなくて、そもそもサービスにアクセスできなくなったりとか、利用者が亡くなったのに加入事実がわからず料金だけが課されたりするものなど、デジタル社会特有の問題が生じてきている。

某有料動画サービスは、一定期間利用されていない顧客に解約を促すという報道があった。このような勧奨は顧客満足度を高め、気軽に利用できるようになる仕組みとして他社にも同様な取り組みが期待される。

不適正なサービスではないが、PCやスマホを買い替えるときに、IDやパスワードが保存されていなくて、そもそもサービスにアクセスできなくなったりとか、利用者が亡くなったのに加入事実がわからず料金だけが課されたりするものなど、デジタル社会特有の問題が生じてきている。

某有料動画サービスは、一定期間利用されていない顧客に解約を促すという報道があった。このような勧奨は顧客満足度を高め、気軽に利用できるようになる仕組みとして他社にも同様な取り組みが期待される。

(2022年04月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2022年改正特定商取引法の施行-ダークパターン等への対応】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2022年改正特定商取引法の施行-ダークパターン等への対応のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.