- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-

2022年01月24日

EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4|資産負債比率(A/L(Assets over Liabilities)比率と資産負債超過額(Excess of Assets over Liabilities:eAoL)

(1)全体

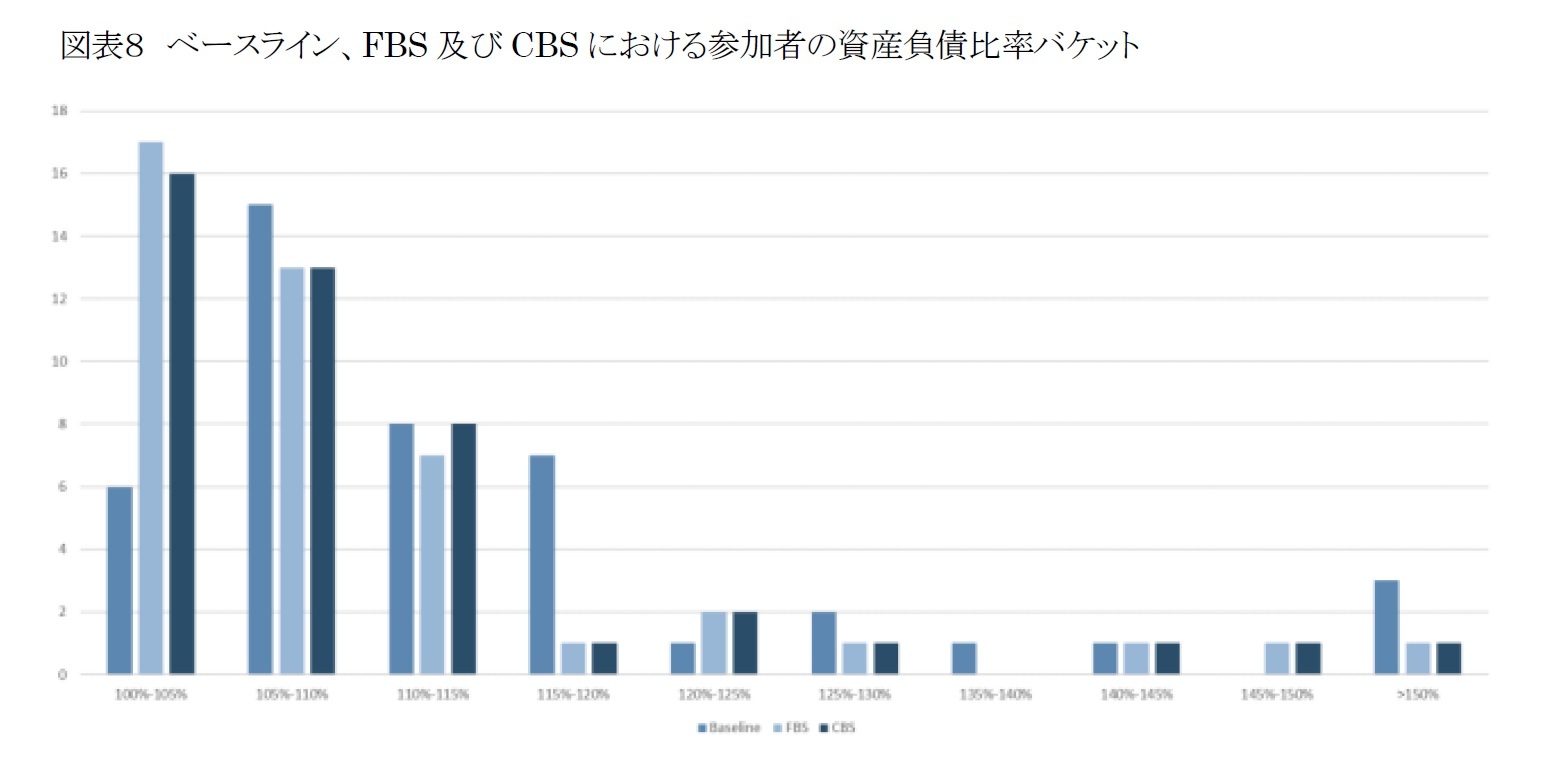

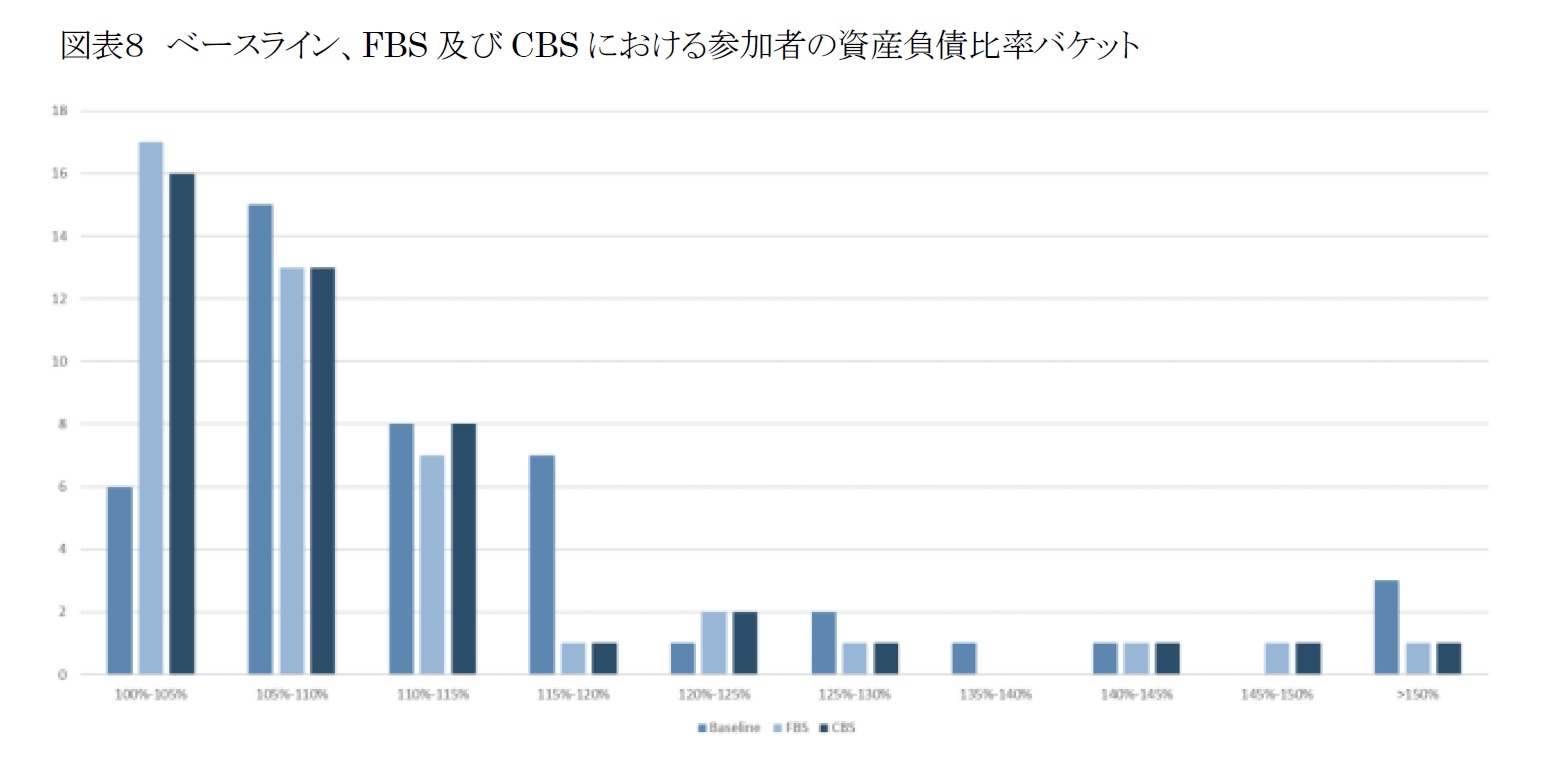

A/L比率は、ベースラインの110.0%から、FBSでは105.9% (▲4.1%ポイント)、CBSでは106.2% (▲3.8ポイント)に低下する。なお、いずれの参加者のA/L比率も100%未満にはならず、最小報告値は100.4%で、厳しいシナリオの下でも、保険契約者への約束を果たすことができることを示している。

eAoLはベースラインの5,902億ユーロから、FBSで3,258億ユーロ(▲44.8%)、CBSで3,408億ユーロ(▲42.3%)と大きく減少する。eAoLの減少は、負債も減少するが、資産が大幅に減少することによる。

(1)全体

A/L比率は、ベースラインの110.0%から、FBSでは105.9% (▲4.1%ポイント)、CBSでは106.2% (▲3.8ポイント)に低下する。なお、いずれの参加者のA/L比率も100%未満にはならず、最小報告値は100.4%で、厳しいシナリオの下でも、保険契約者への約束を果たすことができることを示している。

eAoLはベースラインの5,902億ユーロから、FBSで3,258億ユーロ(▲44.8%)、CBSで3,408億ユーロ(▲42.3%)と大きく減少する。eAoLの減少は、負債も減少するが、資産が大幅に減少することによる。

(2)資産

FBSにおいて、総資産は10.1%減少する。

非UL/IL資産では、ストレスシナリオが資産サイドに与える大きな影響は、固定金利資産の減少に起因しており、参加者全体では、政府債が480億ユーロ (▲2.8%)、社債が524億ユーロ(▲4.2%)、株式が780億ユーロ(▲42.6%)、CIU資産クラスが1,252億ユーロ (▲15.0%)、関連会社株式が465億ユーロ(▲29.2%)減少する。デリバティブ・ポジションが533億ユーロ増加して、マイナスの影響を部分的に緩和するが、これは一部の保険会社が金融市場の不利な展開をヘッジするためにデリバティブをかなりの程度利用していることを示している。なお、UL/IL保有資産は大幅(▲3,339億ユーロ)に減少する。

資産ショックはベースラインのeAoLの枯渇をもたらす。リアクティブな経営行動により、資産は121億ユーロ増加する。これは主に、経営行動として資産のリスク軽減を適用した後の、結果として生じる資産再配分に対するストレス・ショックの程度が小さいことによる。

FBSにおいて、総資産は10.1%減少する。

非UL/IL資産では、ストレスシナリオが資産サイドに与える大きな影響は、固定金利資産の減少に起因しており、参加者全体では、政府債が480億ユーロ (▲2.8%)、社債が524億ユーロ(▲4.2%)、株式が780億ユーロ(▲42.6%)、CIU資産クラスが1,252億ユーロ (▲15.0%)、関連会社株式が465億ユーロ(▲29.2%)減少する。デリバティブ・ポジションが533億ユーロ増加して、マイナスの影響を部分的に緩和するが、これは一部の保険会社が金融市場の不利な展開をヘッジするためにデリバティブをかなりの程度利用していることを示している。なお、UL/IL保有資産は大幅(▲3,339億ユーロ)に減少する。

資産ショックはベースラインのeAoLの枯渇をもたらす。リアクティブな経営行動により、資産は121億ユーロ増加する。これは主に、経営行動として資産のリスク軽減を適用した後の、結果として生じる資産再配分に対するストレス・ショックの程度が小さいことによる。

(3)負債

負債合計は6.7%減少する。

生命保険TP(技術的準備金)は627億ユーロ(▲1.8%)減少するが、損害保険TPは101億ユーロ(2.3%)増加する。。参加者間のTPへの影響は、事業タイプだけでなく、ポートフォリオの特性による。

このうち、例えば、生命保険TP(UL/ILを除く)への影響は、以下による。

1) スワップ・カーブにおける同時の減少を伴うVAのストレス後の増加の影響((ベースラインと比較して)ユーロについて、7年までは割引率が高くその後は低くなる)

2) 将来の裁量的給付の減額

3) 保険固有のショックの影響は、契約に応じて正又は負のいずれかだが、全体としては正負債のストレス後のポジションは、eAoLにとってわずかに有利となる。リアクティブな経営行動は、負債をさらに減少させ、eAoLをわずかに増加させる。

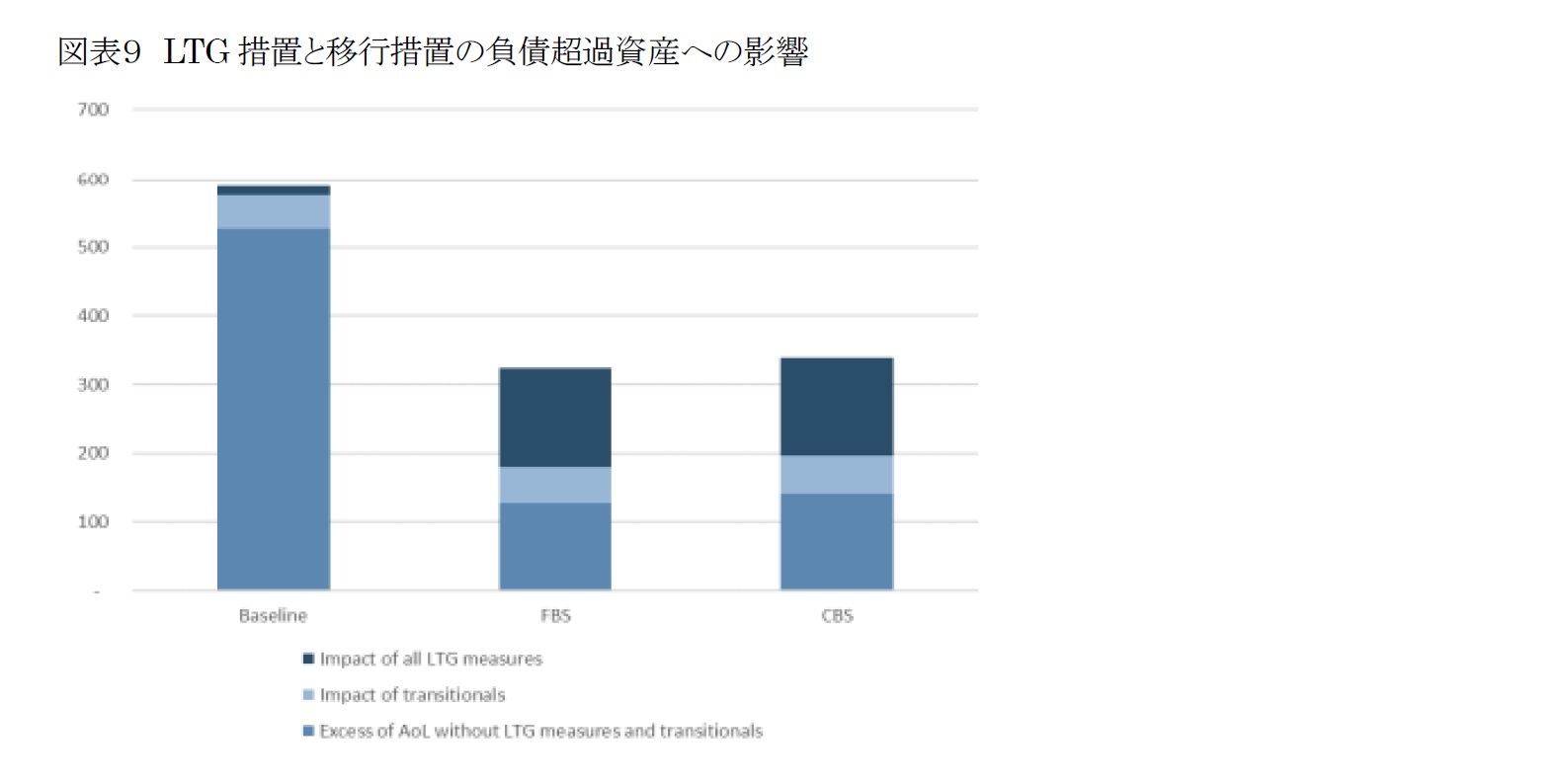

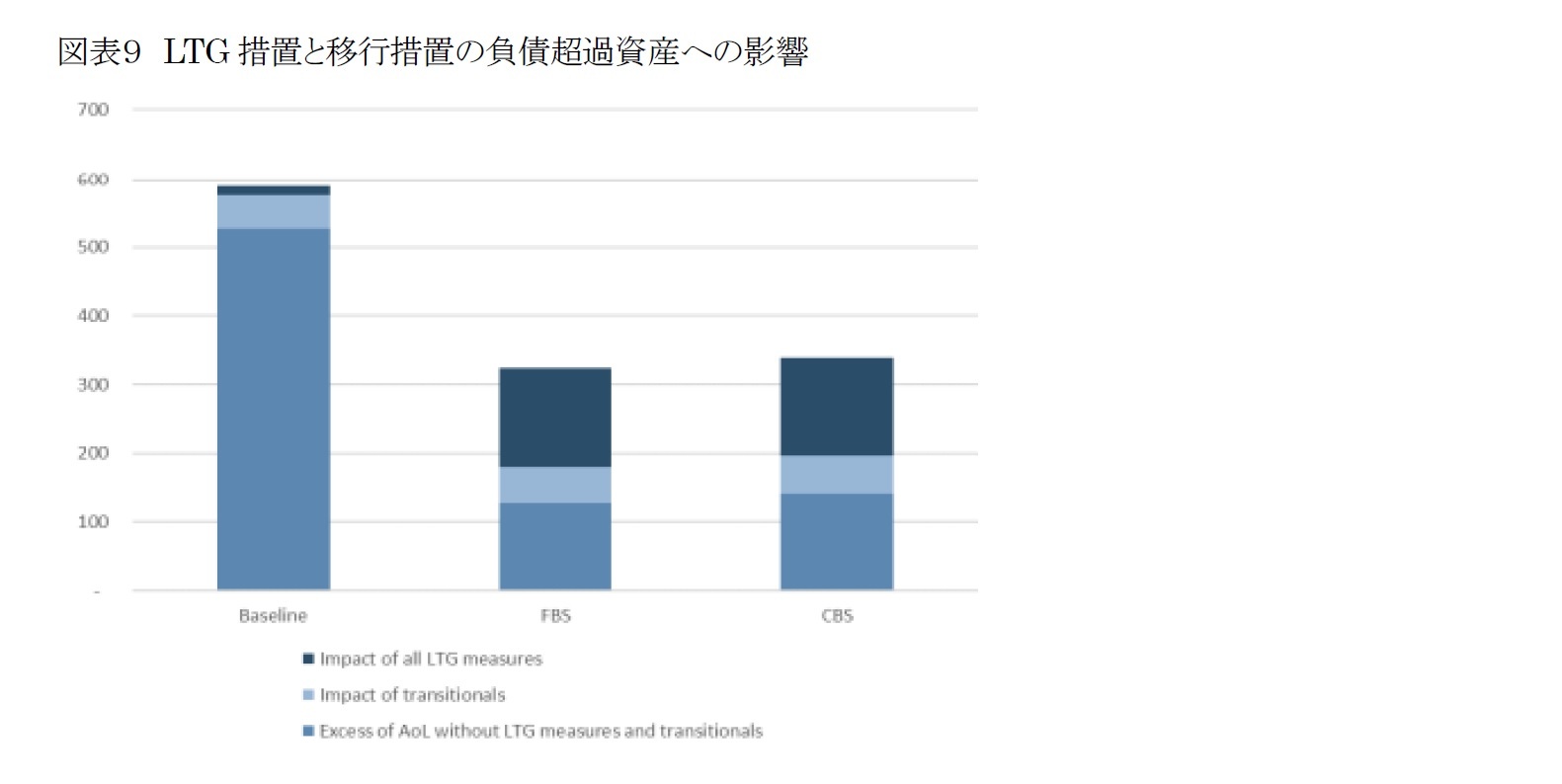

(4)LTG措置と移行措置

LTG措置と移行措置は、ストレス後のeAoLにおける重要なショックアブソーバーとなっている。図表9が示すように、LTG措置と移行措置の影響の分解は、FBS及びCBSアプローチにおいて、LTG措置が大きなバッファーを提供することを示している。FBSとベースラインとの間のLTG措置の影響の変化は、ボラティリティ(マッチング) 調整の著しい増加とベースラインにおけるその相対的に低いレベルによって引き起こされている。

eAoLへの寄与は、ベースラインの143億ユーロから、FBSで1,440億ユーロ、CBSで1,437億ユーロに増加する。

移行措置は、ストレスシナリオで再計算されていないため、その影響は変わらない。CBSでは、どちらもFBSとほぼ同じで、eAoLだけが改善されている。

負債合計は6.7%減少する。

生命保険TP(技術的準備金)は627億ユーロ(▲1.8%)減少するが、損害保険TPは101億ユーロ(2.3%)増加する。。参加者間のTPへの影響は、事業タイプだけでなく、ポートフォリオの特性による。

このうち、例えば、生命保険TP(UL/ILを除く)への影響は、以下による。

1) スワップ・カーブにおける同時の減少を伴うVAのストレス後の増加の影響((ベースラインと比較して)ユーロについて、7年までは割引率が高くその後は低くなる)

2) 将来の裁量的給付の減額

3) 保険固有のショックの影響は、契約に応じて正又は負のいずれかだが、全体としては正負債のストレス後のポジションは、eAoLにとってわずかに有利となる。リアクティブな経営行動は、負債をさらに減少させ、eAoLをわずかに増加させる。

(4)LTG措置と移行措置

LTG措置と移行措置は、ストレス後のeAoLにおける重要なショックアブソーバーとなっている。図表9が示すように、LTG措置と移行措置の影響の分解は、FBS及びCBSアプローチにおいて、LTG措置が大きなバッファーを提供することを示している。FBSとベースラインとの間のLTG措置の影響の変化は、ボラティリティ(マッチング) 調整の著しい増加とベースラインにおけるその相対的に低いレベルによって引き起こされている。

eAoLへの寄与は、ベースラインの143億ユーロから、FBSで1,440億ユーロ、CBSで1,437億ユーロに増加する。

移行措置は、ストレスシナリオで再計算されていないため、その影響は変わらない。CBSでは、どちらもFBSとほぼ同じで、eAoLだけが改善されている。

LTG及び移行措置の限界的影響を取り除くと、FBSで8社、CBSで7社の資産負債比率が100%を下回り、移行措置のみを除くと、FBS、CBSともに、100%を下回るのは2社のみとなる。

5|リアクティブな経営行動と潜在的なマクロプルーデンスの意味合い

2021年のストレステストの演習では、標準のFBSアプローチを参加者がストレス後のポジションの計算にリアクティブな経営行動を適用することを許可されたCBSアプローチで補完するフレームワークのマクロプルーデンスの側面が強化されている。

CBSの文脈では、(リスク管理計画、投資戦略、回復計画など)グループによって採用されたガバナンスフレームワークの一部であり、規定された不利なシナリオの下で適切かつ現実的な行動のみが認められている。

リアクティブな経営行動を適用することを決定した参加者は19社で、このうち7社は、FBSのSCR比率が100%を下回ったため、ソルベンシー・ポジションを再構築するためにこれらの措置を講じたが、残りの12社は、ストレス後のソルベンシー比率が100%を上回ったにもかかわらず、ポジションを強化した。

殆どの参加者は複数のリアクティブな経営行動を適用しているが、大半の参加者は、その効果がソルベンシー・ポジションに限定され、バランスシートのポジションに影響を与えない措置を採用している。

・11社が配当を行わないことを決定し(その結果、EOFが増加)

・8社が貸借対照表の資産側にリスク削減戦略を適用(その結果、SCRが低下)。

・6社は、資本増強又は劣後債の発行を通じて自己資本を増加(ストレス後のeAoLとSCR比率の両方が増加)

・1社は、株式及び劣後債の発行を通じて市場ベースの業務を通じて資本調達を行うことを選択(この措置のコストは、説明に示されている市場及び経済状況の悪化を適切に反映していたため、この措置は現実的であり、技術仕様書に記載されている規定に沿っていると考えられた)。

適用されるその他の措置として、コストの削減、裁量的給付の削減による貸借対照表の負債側のリスク軽減戦略、事前承認されたVAの使用、再保険戦略/補償範囲の変更が挙げられる。

リアクティブな経営行動は、貸借対照表とソルベンシー・ポジションの双方にプラスの影響を与える。しかし、リスク削減に関連する行動は、長期的には、長期保証に基づくビジネスモデルの収益性と持続性を損なう可能性がある。

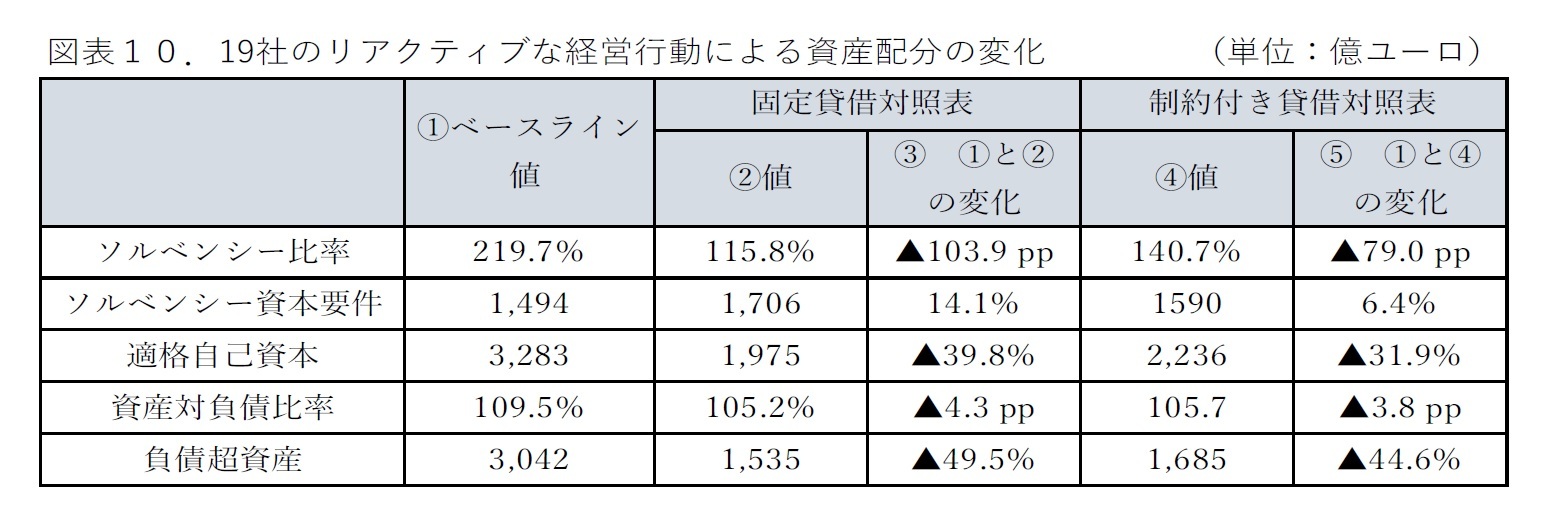

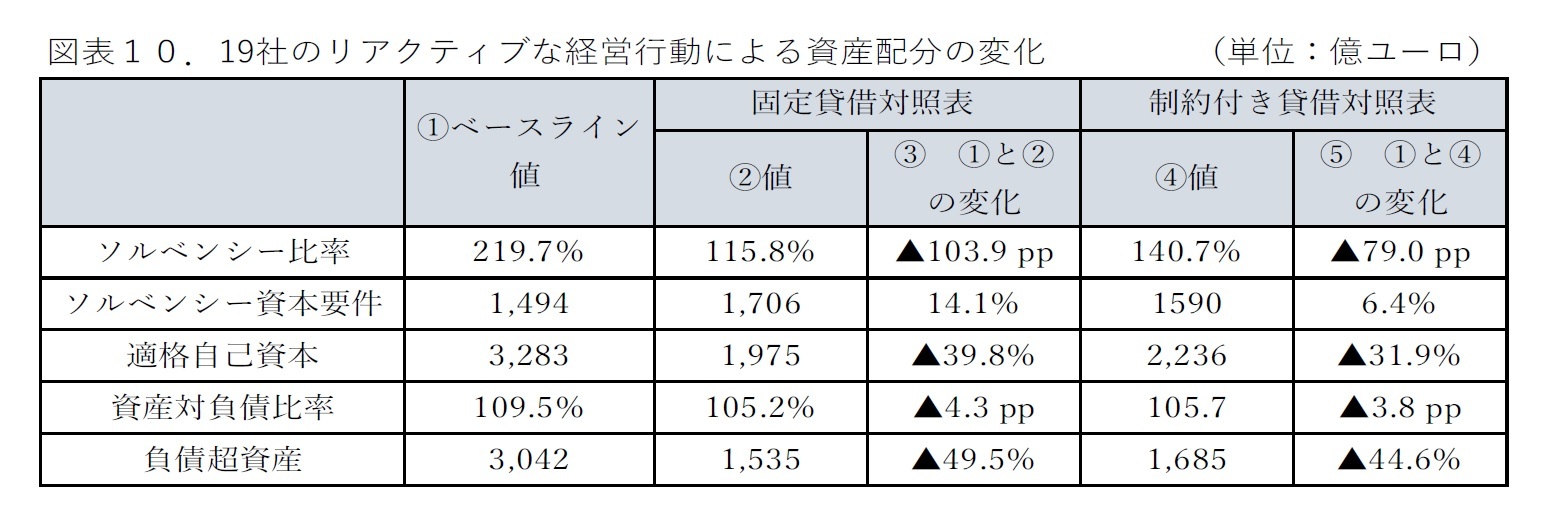

リアクティブな経営行動を適用した19社の集計値では、FBSからCBSにかけて、A/L比率が0.5%ポイン改善、eAoLが4.9ポイント改善したが、これは貸借対照表上の指標に対する当該措置の限定的な影響を示している。ただし、資本及びソルベンシー指標では、EOFは+7.9%ポイント、SCRは▲7.7%ポイントの影響を与え、リアクティブな経営行動の適用から大きな恩恵を受けている。CBSにおけるEOF及びSCRポジションの改善により、ソルベンシー比率は、FBSに対して25%ポイント増加と大きく改善している。

2021年のストレステストの演習では、標準のFBSアプローチを参加者がストレス後のポジションの計算にリアクティブな経営行動を適用することを許可されたCBSアプローチで補完するフレームワークのマクロプルーデンスの側面が強化されている。

CBSの文脈では、(リスク管理計画、投資戦略、回復計画など)グループによって採用されたガバナンスフレームワークの一部であり、規定された不利なシナリオの下で適切かつ現実的な行動のみが認められている。

リアクティブな経営行動を適用することを決定した参加者は19社で、このうち7社は、FBSのSCR比率が100%を下回ったため、ソルベンシー・ポジションを再構築するためにこれらの措置を講じたが、残りの12社は、ストレス後のソルベンシー比率が100%を上回ったにもかかわらず、ポジションを強化した。

殆どの参加者は複数のリアクティブな経営行動を適用しているが、大半の参加者は、その効果がソルベンシー・ポジションに限定され、バランスシートのポジションに影響を与えない措置を採用している。

・11社が配当を行わないことを決定し(その結果、EOFが増加)

・8社が貸借対照表の資産側にリスク削減戦略を適用(その結果、SCRが低下)。

・6社は、資本増強又は劣後債の発行を通じて自己資本を増加(ストレス後のeAoLとSCR比率の両方が増加)

・1社は、株式及び劣後債の発行を通じて市場ベースの業務を通じて資本調達を行うことを選択(この措置のコストは、説明に示されている市場及び経済状況の悪化を適切に反映していたため、この措置は現実的であり、技術仕様書に記載されている規定に沿っていると考えられた)。

適用されるその他の措置として、コストの削減、裁量的給付の削減による貸借対照表の負債側のリスク軽減戦略、事前承認されたVAの使用、再保険戦略/補償範囲の変更が挙げられる。

リアクティブな経営行動は、貸借対照表とソルベンシー・ポジションの双方にプラスの影響を与える。しかし、リスク削減に関連する行動は、長期的には、長期保証に基づくビジネスモデルの収益性と持続性を損なう可能性がある。

リアクティブな経営行動を適用した19社の集計値では、FBSからCBSにかけて、A/L比率が0.5%ポイン改善、eAoLが4.9ポイント改善したが、これは貸借対照表上の指標に対する当該措置の限定的な影響を示している。ただし、資本及びソルベンシー指標では、EOFは+7.9%ポイント、SCRは▲7.7%ポイントの影響を与え、リアクティブな経営行動の適用から大きな恩恵を受けている。CBSにおけるEOF及びSCRポジションの改善により、ソルベンシー比率は、FBSに対して25%ポイント増加と大きく改善している。

ストレステストで規定されたショックから生じる価格効果を無視した資産の再配分の効果は、ストレス後のCBSポジションとストレス後のFBSポジションの値を比較することによって認識される。

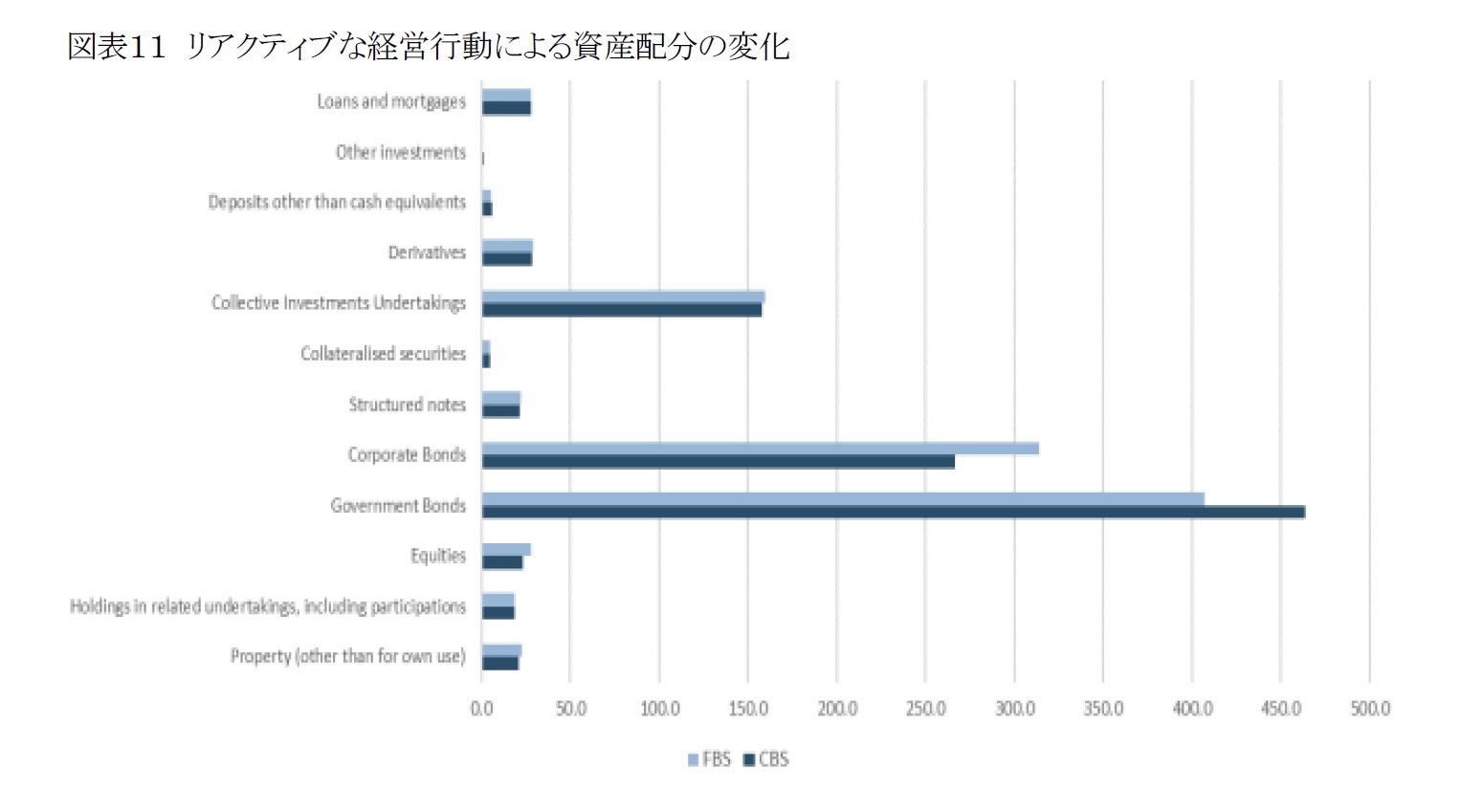

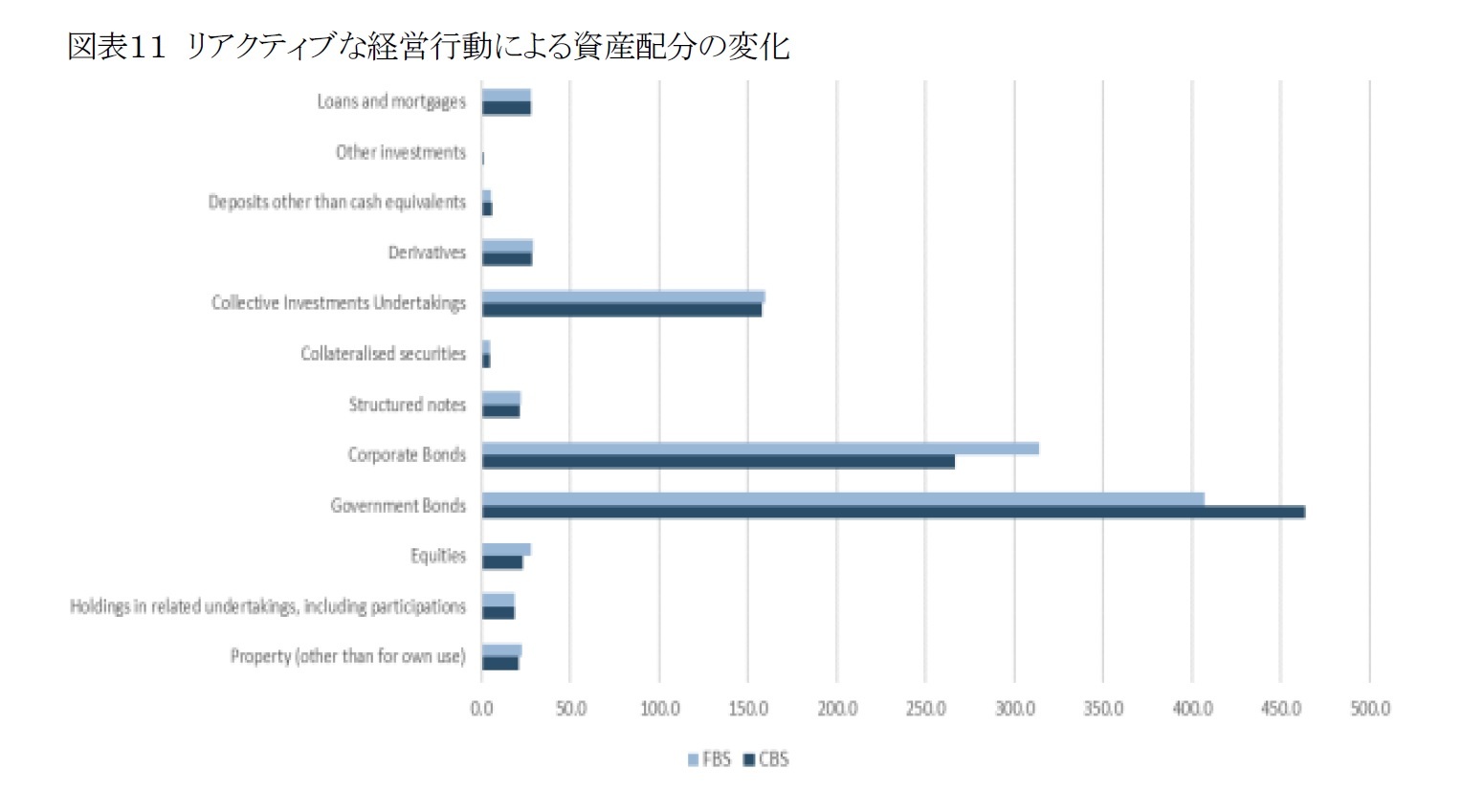

図表11は、リアクティブな経営行動を適用した19社が(ソルベンシーIIの下で)資本チャージの高い資産クラスから資本チャージの低い資産クラスへどのように資産配分を移動させたかを示している。社債は15.1%減少し(▲474億ユーロ)、株式は16.8%減少し(▲47億ユーロ)、国債は13.9%増加(566億ユーロ)した。なお、現金以外の預金の13.6%の増加(7億ユーロ)は、参加者のうちの1社の増資とリスク削減戦略の併用による。

図表11は、リアクティブな経営行動を適用した19社が(ソルベンシーIIの下で)資本チャージの高い資産クラスから資本チャージの低い資産クラスへどのように資産配分を移動させたかを示している。社債は15.1%減少し(▲474億ユーロ)、株式は16.8%減少し(▲47億ユーロ)、国債は13.9%増加(566億ユーロ)した。なお、現金以外の預金の13.6%の増加(7億ユーロ)は、参加者のうちの1社の増資とリスク削減戦略の併用による。

4―まとめ

以上、今回のレポートでは、報告書の第3章のストレステストの結果の中から、資本コンポーネントへの影響について報告した。

次回のレポートでは、報告書の第3章のストレステストの結果の中から、流動性コンポーネントトへの影響及びこれらの報告書に対する関係者からの反応等について報告する。

次回のレポートでは、報告書の第3章のストレステストの結果の中から、流動性コンポーネントトへの影響及びこれらの報告書に対する関係者からの反応等について報告する。

(2022年01月24日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.